Juuri vastaavanlaiseen “tupakka-askinkansilaskelmaan” itsekin päädyin kun kuuntelin tuon Saulin uusimman päivityksen (sellaisella täsmennyksellä, että tuo 2€ taisi olla arvioitu tuotto, ei suoraan osinko, joka tietty riippuu missä suhteessa osinkoa jaetaan). Eli tässä on mielestäni erinomainen riski-tuottosuhde varsinkin jos ottaa huomioon, että osakemarkkinoilla on epävarmat ajat edessä erityisesti kasvuosakkeiden suhteen mahdollisten koronnousujen takia niin tässä on hyvää solidia tuottoa tarjolla.

21 tykkäystä

Ydinvakuutusliiketoimintaan keskittyminen tuo erittäin vahvan ydinliiketoiminnan arvon paremmin esille ja tekee Sammosta samalla ehdottomasti houkuttelevamman konsolidointikohteen.

Hyvä esimerkki pienemmällä skaalalla esim. Cramo, joka spinnasi ulos eka siirto/moduulitilat (Adapteo).

5 tykkäystä

Itselle hyvin yllättävää, ettei Sammon aliarvostus ole alkanut purkautumaan vähitelleen, niin kuin olisi voinut olettaa, vaan melkein voisi sanoa arvostuksen laskevan, vaikka nyt strategiakin on selvä kaikille. Tietääkö joku enemmän kuin muut, vai onko nordea vain niin epäseksikäs, että painaa vieläkin arvostusta, vaikka irtautumissuunnitelma on selvä.

6 tykkäystä

pankit on vähän nousussa ja vakuuttajat laskussa kun yield curve no jyrkentynyt eli pidemmät korot hitusen nousussa. itse en usko euroopassa korkojen nousuun ties milloin, mutta who knows?

Mandatumin stratekiasta juttu, ikävästi maxullinen:

Mandatum aims to grow in alternatives with a new AM spinoff - targets growth in Europe (amwatch.dk)

Liittyisikö korkojen nousuun? Jos olen oikein tulkinnut, toiset ovat sitä mieltä, että vakuutusyhtiöt ovat häviäjiä jos korot lähtisivät nousuun.

Sammon diskontatuista tuotoista suurinosa tulee lähiaikoina, joten tätä kautta korkojen ei pitäisi paljoa vaikuttaa.

Sammon sijoitustuotot saattaa dipata korkojen noustessa hetkellisesti, mutta pitkässä juoksussa tämän pitäisi olla ainakin korkosijoituksille positiivista. Mandatum vissiin enemmän kytköksissä osaketuottoihin, mutta marginaalisesti sammon kokoluokassa.

Jos korkojen nousu johtuu inflaation noususta, on verneri joskus kuvaillut sammon yhteyttä inflaatioon kiteyttäen näin:

Yllä mainitusta syystä sammolla on hinnoitteluvoimaa ja sitä kautta inflaatio ei olisi katastrofaalista sille.

Korkojen nousu ja jos vakuutusyhtiöt voisivat saada myös “hyvin ennustettavia” sijoitustuottoja, voisi tosin ehkä muuttaa kilpailukenttää, jolloin alettaisiin taistelemaan tästä floatista mitä voisi sijoittaa, mutta siihen on vielä aikaa ja muutama korko-% matkaa.

6 tykkäystä

Auts, mutta ihan ansaittu piikki kyllä ![]()

Eihän vakuuttaminenkaan voi pitkällä aikavälillä juuri BKT:tä kovempaa kasvaa (niin kun ei mikään muukaan toimiala). Lyhyellä aikavälillä hinnankorotukset ja ns. “hintainflaatio” vaikuttaa merkittävästi kasvuun. Tuo hintainflaatio on ollut tosi kovaa viimevuosina kun kaikki toimijat ovat kilvan puskeneet vakuutusteknisiä tuloksiaan ylös.

Kuinka alas yhdistetty kulusuhde voi laskea? Nyt mennään siellä alle 85% tasoilla Pohjoismaissa ja sijoitustuotot alkavat olemaan hyvin alhaalla kaikilla. Samalla ROE:t ovat +20% läpi sektorin. Tässä ympäristössä vaikea nähdä, että kenelläkään ei olisi insentiiviä lähteä hakemaan markkinaosuutta hinnalla. Näin ollen pahimman hintainflaation pitäisi olla jo takana, mutta lopulta tämä riippuu markkinakurista ja tässä on isoja maakohtaisia eroja. Tuo Sammon 5%:n tuloskasvu perustunee ylärivin ~3% kasvuun ja yhdistetyn kulusuhteen pieneen parantamiseen (kustannukset alas 0,2% p.a. + sitten jatkuva parannus riskin hinnoittelussa).

Kilpailun puute (tai siitä syntyvät huikeat voitot) voivat toki kolahtaa omaan nilkkaan, kun se houkuttelee lisää kilpailua (luulisi tämän hillotolpan houkuttelevan uusia tulokkaita, joko isoja tai pieniä). Tuo mainitsemasi viranomaisriski tarkoittaisi käytännössä sitä, että viranomainen alkaisi puuttumaan kilpailun puutteeseen. Ottaen huomioon viranomaisten kyvyt suitsia keskittynyttä ruokakauppaa Pohjoismaissa, en olisi tästä erityisen huolissani.

EDIT: selvyydenvuoksi vielä todetaan, että en tarkoita tuossa, että mielestäni viranomaisten pitäisi puuttua liian keskittyneeseen vakuutusmarkkinaan. Jos seuraava 5v mennään samoilla nuoteilla eteenpäin ilman hintakilpailua, niin sitten voidaan palata aiheeseen, mutta toistaiseksi tässä on ihan luonnolliset ajurit taustalla ja varmasti tullaan tulevina vuosina näkemään lisää hintakilpailua ![]()

23 tykkäystä

Kyllähän kaikki aina on mahdollista…

3 tykkäystä

Nalle myynyt 14m e edestä jotain instrumenttiä hintaan 1.1e? (Inderesin etusivu)

Luulen, että tuo on sitä hybridiä mitä merkkasi aiemmin. Joku velkainstrumentti tuo on, eli ei ole keventänyt osakeomistustaan.

10 tykkäystä

Ensimmäinen on 2019 liikkeeseenlaskettu hybridi ja jälkimmäinen 2020 liikkeeseenlaskettu hybridi.

42 tykkäystä

Sammosta saattaa tämän nyt käynnissä olevan transformaation jälkeen tulla ostokohde isoille pelureille. kun katsoo vakuutusyhtiöitä pohjoismaissa niin verrokkien Tryg omistajana 53% osuudella TryghedsGruppen, joka on joku ihmeellinen kaikkea kaikille viritelmä. samoin gjensidge forskning suurin omistaja GJENSIDIGESTIFTELSEN 62% osuudella on joku hyväntekeväisyys hässäkkä. Sammon omistus taas terveellä kapitalistisella pohjalla. just saying!!

4 tykkäystä

Kiva kun selvitit asian näin nopeasti

Äläs nyt. Onhan huomattava osuus Sammosta kommunismilta kalskahtavalla solidiumilla.

2 tykkäystä

totta, mutta ei estä tuolla osuudella mahdollista tarjousta. solidium on antanut ymmärtää poistuvansa sammosta, mikä olisi helkkarin hienoa.

2 tykkäystä

Kelle Solidium on kertonut? Ei ainakaan Juurikille.

Toistan ehdotukseni, että valtio ottaa kovasti negatiivisella korolla velkaa, laittaa Solidiumin ostamaan 25% kaikista Helsingin pörssin osakkeista ja poliitikot saavat jäädä neuvottelemaan, lopetetaanko pikkuhiljaa tuloverotus vai parannetaanko hyvinvointiyhteiskunnan palveluja, vai molempia. ![]() Lisää Sampoa Solidiumin salkkuun!

Lisää Sampoa Solidiumin salkkuun!

19 tykkäystä

Eikös Solidium myynyt Sampoa ainakin syksyllä 2019 aikamoisen kasan?

Ei tietoa. Juurikki oli pelistä pois noin 15 vuotta ja palasi peliin toukokoon lopulla 2020. Kertokaa te, jotka tiedätte. Juurikki ja moni muu oppii nöyränä oppilasna.

2 tykkäystä

Se olikin helmikuussa 2020:

@anon55587152 'n mainitsema Trygin omistuspohja näyttäisi vaikuttavan myös jollain tavalla Tanskan vakuutusmarkkinaan. Mistään suorasta hintakilpailusta ei ole kysymys vaan Trygin asiakasbonuksista, joka näyttää vahvistavan Trygin vetovoimaa Tanskassa.

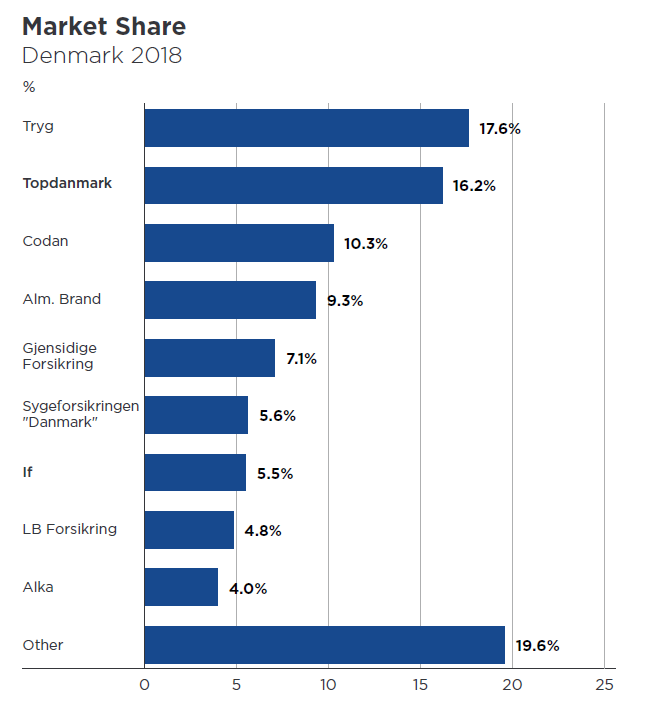

Katselin Sammon elokuussa 2020 päivittämää Tanskan vakuutusmarkkinaraporttia: www.sampo.com/globalassets/muut-tiedostot/market-overview/pc/pc_insurance_markets_denmark.pdf Raportista löytyy tämä kuvaaja, jossa on Tanskan markkinaosuudet vuonna 2018.

Edellä oleva kuvaaja osoittaa markkinaosuudet ennen Trygin Alka-vakuutusyhtiön ostoa. Trygin ja Alkan markkinaosuus yhdessä olisi ollut 21,6 %:a vuonna 2018.

Trygin sivujen mukaan (Profile | Tryg.com) Trygin markkinaosuus Tanskassa on tällä hetkellä 22,9 %:a. Laskutavoissa voi olla eroa, mutta ehkä markkinaosuus on todella nousussa.

Markkinaosuuden kasvun taustalla olevia syitä on tietysti vaikea osoittaa, joten tämä on spekulointia. Yksi iso tekijä Trygin nousulla voi kuitenkin olla TrygFondenin maksamat asiakasbonukset.

Trygin suurin osakkeenomistaja on TryghedsGruppen, joka omistaa n. 60 prosenttia osakkeista. TryghedsGruppen aloitti 4 vuotta sitten maksamaan TrygFonden-säätiön kautta asiakasbonusta Trygin tanskalaisille vakuutusasiakkaille.

- Asiakas on saanut 4 vuoden aikana keskimäärin 8 %:n asiakasbonuksen maksetuista vakuutusmaksuista. Vuonna 2019 TrygFonden maksoi Trygin tanskalaisille asiakkaille yli 925 milj. Tanskan kruunua bonusta.

- asiakasbonus näyttää myös tukevan Trygin asiakaspysyvyyttä, joka vuonna 2019 oli erinomaiset 92 prosenttia. Mitä kauemmin asiakas pysyy Trygin asiakkaana, sen parempi yhtiölle.

Asiakasbonusten myötä Tryg on siirtynyt kohti OP-Pohjolan kaltaista mallia, jossa vakuutusasiakkaille maksetaan bonusta. Keskittämällä vakuutukset samaan yhtiöön asiakas ajattelee saavansa isomman bonuksen, pääsevänsä etuohjelmiin tai muiden alennusten piiriin. ![]()

Tämä vakuutusten keskittäminen saattaa osaltaan vähentää kv. erikoisvakuutusyhtiöiden intoa tulla Pohjoismaiden vakuutusmarkkinoille. Esim. Suomessa näitä erikoistuneita vakuutusyhtiöitä on vasta muutamia kuten eläinvakuutuksiin erikoistunut Agria Eläinvakuutus tai Alandia, jolla on vahva asema meri- ja venevakuutuksissa. Monilla vakuutusmarkkinoilla erikoistuneilla vakuutusyhtiöillä on selvästi suurempi asema kuin Pohjoismaissa, kun vakuutuksenottajat hajauttavat vakuutuksensa eri yhtiöihin.

6 tykkäystä