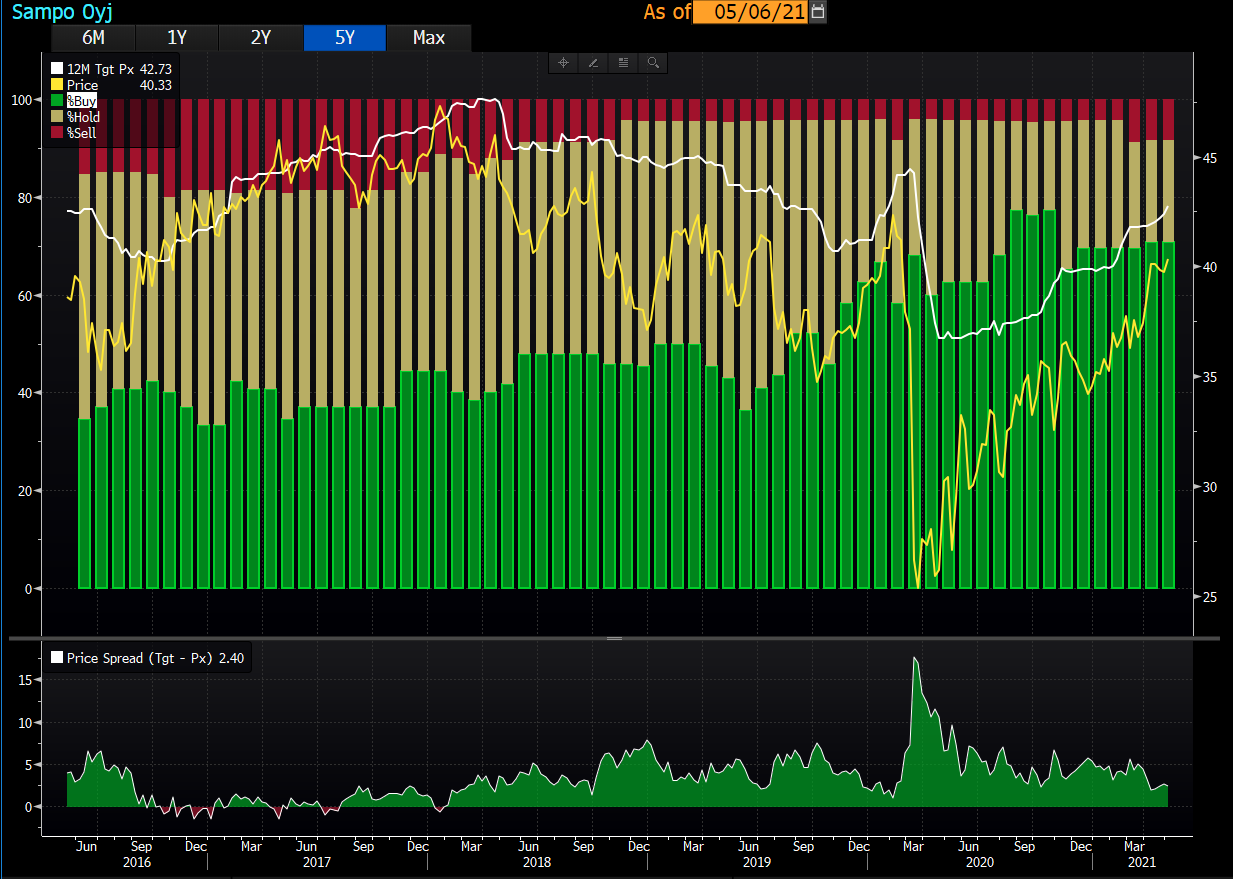

Tässä mitä Koyfin näyttää, historiadataa saatavissa 11/2015 alkaen.

sampo_target_prices.csv (128,7 Kt)

Lisäksi data 1.1.2020 - 5.5.2021:

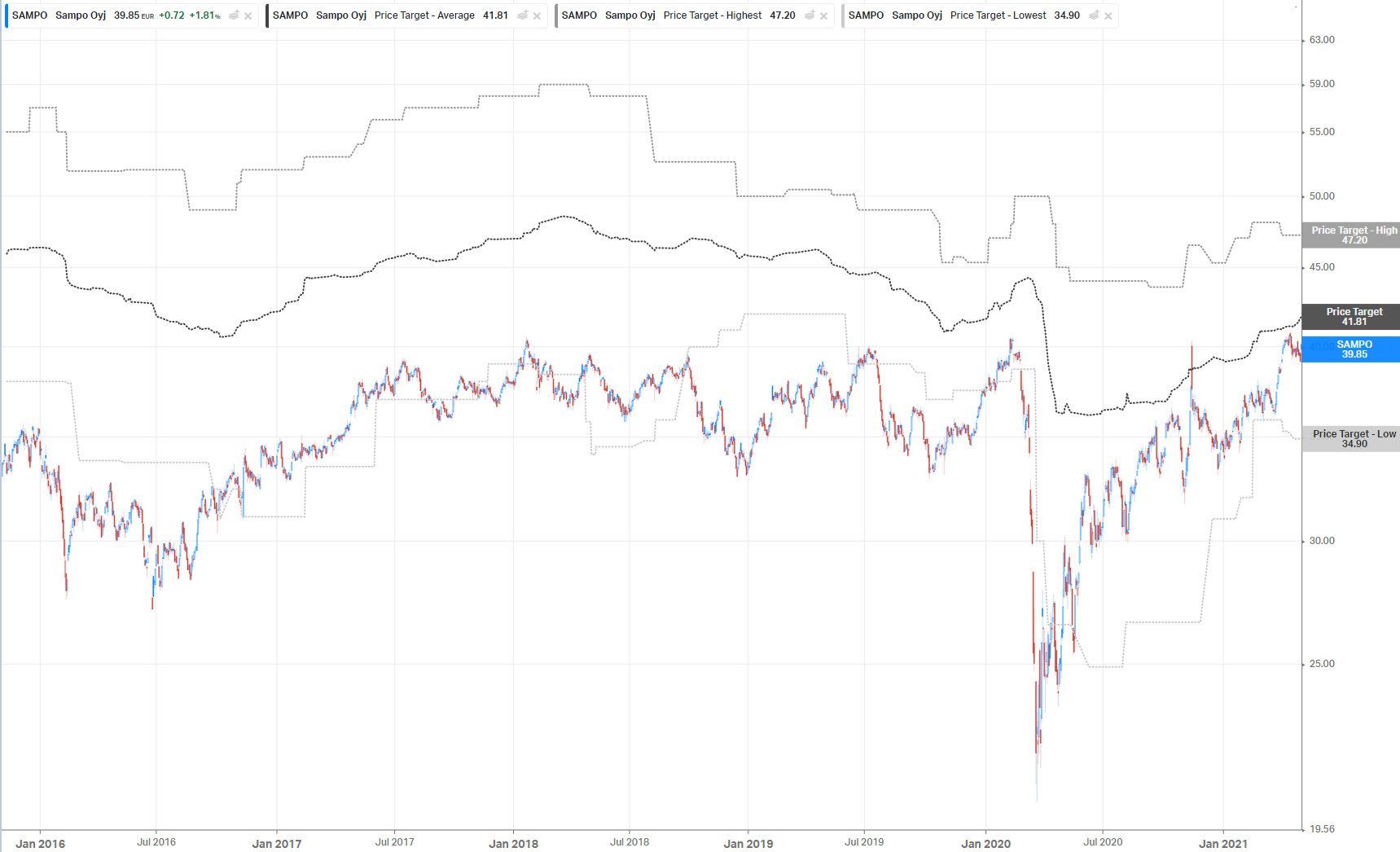

Tässä mitä Koyfin näyttää, historiadataa saatavissa 11/2015 alkaen.

sampo_target_prices.csv (128,7 Kt)

Lisäksi data 1.1.2020 - 5.5.2021:

Antti ja Sauli tarinoivat taas pitkät pätkät Sammosta ja pohtivat mitä Fabianinkadulla seuraavaksi keksitään.

Sitä olen miettinyt, kun nyt Sampoa hinnoitellaan jopa osien summien alle, että missä skenaariossa päästäisiin tasaan tai jopa osien summan yli. Viimeisimmässä videossa Sauli siitä vähän kiertoteitse puhuukin, kun sanoo näkevänsä Sammon osakkeen sijoittuvan 35-40€ haarukkaan sitten kun Nordeat ja sijotuksia on myyty. Tämähän olisi sitten jo vähintään tasassa osien summan kanssa. Fokus vakuutusbisnekseen mahdollistaa uudenlaisen arvostuksen ![]()

Neljä ennakkokysymystä yhtiökokoukselle, kaikki kryptoihin liittyen ![]() Osakkeenomistajien kysymykset | Sampo.com

Osakkeenomistajien kysymykset | Sampo.com

Toivottavasti saamme 19.5. johdon kyselytunnille kysymyksiä muistakin aiheista. Niitä voi tosiaan lähettää jo ennakkoon osoitteeseen ir@sampo.fi. Vahvistamme kyselytunnin tarkan aikataulun ensi viikon alussa ![]()

Eiköhän noita kysymyksiä saada kasaan kun nähdään (tai ei nähdä) Sammon peliliikkeet sunnuntain jälkeen. Oliko noissa kysymyksissä joku deadline? Vai riittääkö ennen 19.5.?

Riittää, että on ennen 19.5. Ja lähetyksen aikana voi myös esittää kysymyksiä, mutta mielellään otetaan vähän jo varastoon, että saadaan hyvä startti show’lle ![]()

Tylsä, tylsempi, Sampo. Ihan oman brändäyksen tuloksia tämä kysymysten vähyys nyt kyllä valitettavasti on ![]()

![]()

No, vitsit vitsinä. Odotellaan ensi viikon mahdollisia tapahtumia ja mietitään kysymyksiä sen jälkeen.

Mikähän Sammon arvo olis, jos ilmoittaisivat että eivät ikinä myy Nordeaa, pyrkivät kehittämään läpimurtojuttuja fintecheistä ja keskittyvät maksamaan kasvavaa osinkoa ja lisäämään omistusta Nordeassa?

Mun mielestä tuota voisi kuvailla kehitykseksi ja omistaja-arvon lisäämiseksi. Tarina pitää vaan rakentaa uudelleen ja kasvattaa osinkoja 2,5 euron paremmalle puolelle, niin vanhan sapluunan Sampo menee yli 50 eur/osake.

Nordeoiden myyminen olisi olennaista jos ne olisivat este kasvulle. Mutta päinvastoin nehän ovat mahdollisuus.

Nyt sitten firmasta amputoidaan 1/3 kassavirrasta ja tulevaisuuden mahdollisuuksia, että omistajat savat muutaman euron ja verottaja pari euroa osinkoja kertaluonteisesti.

Juhlitaan että tästä tehdään 35 euron lappu.

Mä en vieläkään ymmärrä mikä tässä on niin fiksua. Nordea on ihan fine, mikä hoppu myydä jos rahoille ei ole käyttökohdetta?

Itseäni kiinnostaa esimerkiksi se, että onko Mandatumin listautuminen ollut ikinä Sammon hallituksen pöydällä vai onko se yleensäkään realistinen mahdollisuus kokonsa tai muiden seikkojen vuoksi?Käyttääkö Sampo-konserni Mandatumin palveluita omien sijoitustensa hallinnassa?

Sampoahan oli tarkotus hinnoitella nordean myynnin jälkeen TINA hinnoittelulla ku vähempi riskiä ja hinnan kohota. Nyt onkin yhtäkkiä muuttunut et arvo tulee olee myynnin jälkee 35-40 euroa?

Olikohan arvoissa ajateltu niin, että tuo Nordean arvo palautettaisiin omistajille suoraan, eikä poltettaisi M&A:ssa

Onko siis niin, että Sammolta on odotettavissa seuraavan kolmen vuoden aikana osinkoa yhteensä 15 euroa per osake ja senkin jälkeen kurssin odotetaan olevan lähes samalla tasolla kuin nyt? Hmm… kertotaa syy sille, miksi ei kannattaisi laittaa kaikki omat ja lainatut Sampoon ja ostaa sitä osakesäästötilille?

Ote analyytikon kommentista:

“Kokonaisuutena olemme hahmotelleet, että vuosien 2021-2024 välillä Sammon osinkokapasiteetti on noin 15e/osake (sis. lisäosingot ja normaalit osingot).”

Puolethan tuosta on normiosinkoa ja osakkeen hinta todnäk tippuu. Siis kaiketi noin 8 euroa tulee lisäosinkoja? Vastaavasti 1/3 kassavirrasta katoaa.

Mikäli luen Saulin analyysiä oikein ei Nordean omistaminen ole “ihan fine” vaan johtaa vakuutustoimintojen kertoimien dilutointiin konglomeraattialennuksella.

Lisäksi, mikä itseisarvo on kasvattaa firman markkina-arvoa kaikin keinoin? Tämä ei todellakaan ole yhtä kuin omistaja-arvon kasvattaminen, joka lienee suurimman osan omistajista toiveissa.

Mutta eikö Sauli Vilen arvellut videolla Sammon hinnan asettuvan 35-40 euron väliin Nordeasta luopumisen jälkeen? Vai ymmärsinkö sen väärin?

Niin no 1/3 pois kassavirrasta on 1/3 pois kassavirrasta ja osakkeita ostettaessa ostetaan tulevaisuuden kassavirtoja.

Kyllä totetuvat kumuloituvat kassavirrat mielestäni ovat oikea arvoajuri, eikä spekulatiivinen arvostuskertoimiin perustuva konglomeraattialennuksen poistuminen.

Kyseessä olisi 4 vuoden osingot: ~8e normaalia + 7e extroja nordean myynnista / ylikapitalisaation purkua. Tämän jälkeen Saulin mukaan perusteltu haarukka osakkeelle 35 - 40e.

Eli jos nyt ostat 40,5 kurssilla, saat 3,5 vuoden päästä 15e osinkoja ja sinulla on 35-40e arvoinen osake:

→ Saat 6 - 9 % vuosituoton (enemmän osingot uudelleensijoitettuna.)

Tässä ympäristössä hyvä riskikorjattu tuotto, mutta ei mikään ilmainen lounas.

Itse olen hahmotellut keissiä seuraavasti Nordeasta irtautumisen jälkeen: EPS pikkuisen yli 2 euroa vuositasolla, josta osinkoa maksetaan lähes kaksi euroa vuosittain(n.1,80-2.00). Nyt kun Nordea on vielä mukana laskelmissa, niin p/e liikkuu siinä 14 tienoilla, mutta puhtaana vakuutusyhtiönä hinnoittelu voisi nousta p/e 17-20, joka tarkottaisi 2,10 euron EPS:llä 35,70-42 euron hintahaarukkaa osakkeelle. Suhdanteista ja vakuutusyhtiöiden performanssista riippuen toki aina välillä voidaan käydä vieläkin korkeammissa kertoimissa, esim. 2,1 e tulostasolla ja p/e-kertoimella 23 saataisiin hinnaksi 48,30 e, jolloin voitaisiin jo puhua TINA-hinnoittelusta.

Joka tapauksessa on selvää, että Sammon tulostaso laskee ilman Nordeaa, johon itse reagoin niin, että omia pääomia en enää sijoita lisää Sampoon, ainakaan yli 40 euron hinnoilla. koska olen nyt jo ylipainossa sen suhteen. Sen sijaan sijoitan jokaisen Sammosta irtoavan euron pedantisti takaisin Sampoon kompensoimaan laskevaa tulostasoa. Vasta aika näyttää, mihin kertoimet asettuvat.