Vastausta @DarkRoast kysymykseen: ei vaikuta sijoituspäätökseen, mutta johtuen juuri tuosta isohkosta osuudesta salkusta tulee kaikkea firmaan liittyvää seurattua vähän tarkemmin ![]()

Toki nyt jos hinta nykyisestä vielä putoaa alle 43,00€ tason niin pitänee vielä siivu ottaa lisää, koska en näe tässä tällä hetkellä muuta kuin positiivista, kun keskitytään tylsään vakuutusbisnekseen ja Nordea myynneistä palautetaan omistajille paljon. Toki mieluummin näkisin Topdanmarkin lisähankinnat tai Hastingia vastaavan puljun lisäämistä omistuksiin.

5 tykkäystä

Aika mielenkiintoinen seikka tässä Sammon viimeaikaisessa kurssilaskussa on, että se alkoi Solidiumin myytyä osan Sammon osakkeistaan. Tämä myyntihän oli täysin poliittisesti ohjattu ja heti myynnin jälkeen tuli ilmoitus, että Solidium maksaa Suomen valtiolle 500 MEUR, kun Sammon myynneistä tuli 498 MEUR ja tiedotteessa luki, että kyseessä on nimenomaan Sammosta saatujen varojen palautus. Kyse on siis nykyisen hallituksen halusta myydä pois Suomen kansallisomaisuutta ja paikata valtion rahoitusvajetta. Ymmärtäisin paremmin tapahtuneen kurssilaskun mikäli Solidium olisi itse tullut johtopäätökseen, että nyt on oikea hetki irtaantua Sammosta ja Solidium uudelleensijoittaisi nämä varat kohteeseen, jossa näkevät parempia mahdollisuuksia arvonnousuun. Tällä myynnillä ei pitäisi olla minkäänlaista signaalivaikutusta Sammosta sijoituskohteena vaan kyseessä on poliitikkojen pitkäaikainen halu pistää Suomen kansallisomaisuutta lihoiksi yhtiöstä riippumatta. Kyseessä on enemmänkin, että jotain yhtiötä, mikä ei ole Suomen huoltovarmuudelle kriittinen halutaan myydä ja tiputtaa se 500 MEUR pohjattomaan kaivoon ja lopettaa osinkovirta näiden myytyjen Sammon osakkeiden osalta pysyvästi. Tosi lyhytnäköinen päätös ja asialla ei ole mitään tekemistä Sammon tuloksentekokyvyn tai tulevaisuudennäkymien kanssa, mitkä ovat vakaat ja erinomaiset. Positiivinen asia mikä tästä alennusmyynnistä on seurannut on se, että omia osakkeita ostetaan nyt halvalla ja valtion vaikutus yhtiön päätöksentekoon pienenee (jos sellaista on ollutkaan). Tällä kommentilla ei ole tarkoitus tehdä politiikkaa vaan osoittaa mistä hetkestä lasku on alkanut ja miten hieman huvittuneesti olen seurannut sen saamaa signaalivaikutusta osakekurssiin. Itse tulen nostamaan Sammon osuutta omassa salkussani ja haluan kiittää Solidiumia ja etenkin Suomen hallitusta tästä erinomaisesta mahdollisuudesta. Kiitos ja syvä kumarrus!

68 tykkäystä

Ajattelin vain, 45 EUR olisi aikalailla fair value. Periaatteessa toki mitä alhaisempi hinta, sen parempi.

2 tykkäystä

En halua myöskään lähteä liikaa politiikasta puhumaan mutta onhan tämä tosiaan taas aika käsittämätön myynti ja mielestäni saanut hyvin vähän huomiota ylipäätään. Toki jos Sammon tai koko pörssin kurssit sukeltaa rajusti, niin ehkä tässä jotain järkeä sitten voi olla mutta tokkopa sitä on tuota kautta ajateltu, vaan haluttu ottaa “pikavippi”. Jos nyt tuosta lähdetään taas miettimään pelkkien osinkojen kautta, niin valtion kirstuun olisi noin 45 miljoonaa kilahtanut pelkistä osingoista ja sen päälle omien ostot mutta ehkä tässä oli tärkeämpää lyhytnäköisesti kaunistella rakkaan hallituksemme aikaansaannoksia 500 miljoonalla… Joku järki tai esto näihin pitäisi saada ja olemassa olevaa kansallisomaisuutta ei saisi tuhota - olisivat vaikka tuon saman summan ottaneet lisää lainaa ennemmin, varmasti olisi vähemmän hävitty rahaa sitä kautta mutta todennäköisesti velan lisääminen olisi saanut suuremman mediahuomion ja negatiivisemman sävyn, niin mukavampi jumpata sitten tätä kautta tuo summa sinne Kankkulan kaivoon. Varmaan kohta pitää laittaa vähän Fortumia myös lihoiksi, kun pitää alkaa ääniä kalastamaan ja parhaiten se onnistuu rahaa jakamalla.

Nooh, olen toisaalta toivonut, että Sammon kurssi laskee ja tankilla jo tänään kävin ja mielellään ottaisin toisenkin tankillisen, joten ISO KIITOS pitää lähettää meidän päättäjille. ![]() Siinä mielessä turhan negatiivisesti taisin ylle kirjoittaa ja pitää vaan toivoa, että myisivät lisää ja kurssi laskettelisi vielä alemmaksi…

Siinä mielessä turhan negatiivisesti taisin ylle kirjoittaa ja pitää vaan toivoa, että myisivät lisää ja kurssi laskettelisi vielä alemmaksi…

27 tykkäystä

Minäkin ajattelen asian niin, että Solidium on ehdottanut myytäväksi epästrategiset Sampon osakkeet, kun niissä on ehkä Nordea-järjestelyiden myötä tullut paljon arvonnousua. Ja nyt pieni lasku markkinoilla johtuu siitä, että suuri omistaja signaloi näin hinnan nousseen piikkiin.

Ihan vaan muistuksena, että Solidiumille on oma ketjunsa. Joku moderaattoreista voisi siirtää yllä olevat sinne (ja tämänkin viestin voi sitten poistaa):

6 tykkäystä

olen Deltan kanssa solidiumin ajoituksesta erimieltä. mielestäni he saivat hyvän hinnan myyntierästä. pohjoismaisten vahinkovakuuttajien kannattavuus on selkeästi pitkänaikavälin keskiarvon äärilaitaa. esim juuri IF:illä combined ratio reilu 80%. syy on pääasiallisesti korkotason lasku. IF ei erittele eri tuoteryhmien kannattavuutta, mutta uskallan röyhkeästi sanoa, että kannattavinta osa on autovakuutukset. Tanskassa lehdistö ja viranomaiset ovat ruvenneet kutsumaan autovakuutuksia kultaisiksi vasikoiksi juuri tästä syystä. eihän riskin jako vakuutettujen osalta sitä voi tarkoittaa, että riskin kantaja kahmii mahtavia voittoja. Siksi tämä ei ole pitkällä aikavälillä kestävää.

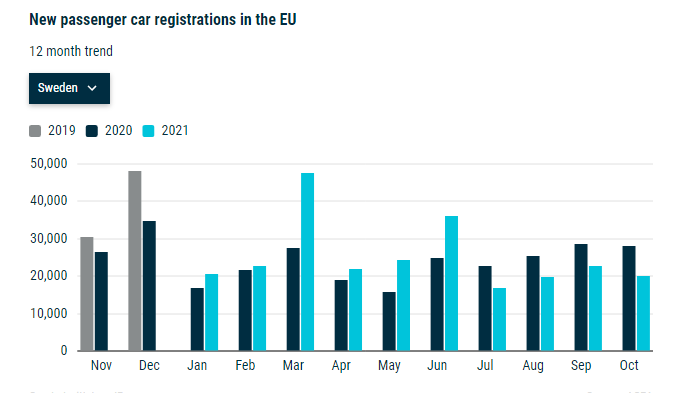

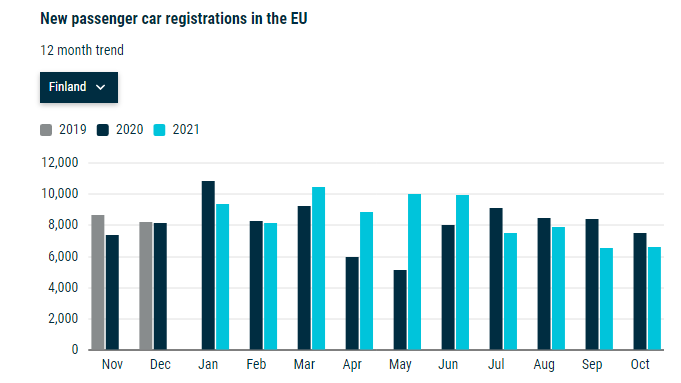

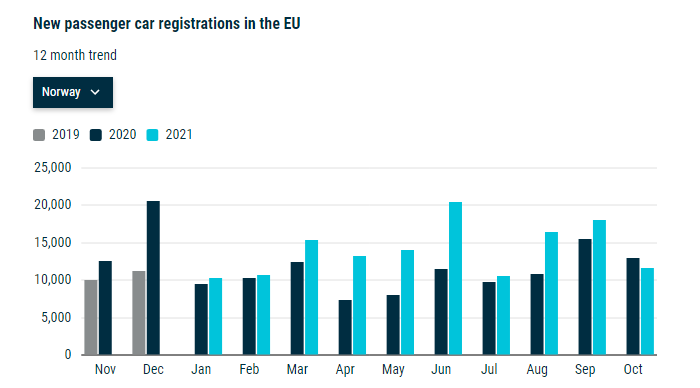

Miksi kurssi laskee? en syyttäisi siitä Solidiumin myyntejä. ihan markkinan mukanahan sampo on lasketellut. palataan autovakuutuksiin missä IF:illä on uusautomarkkinoilla iso markkinaosuus ja siten kasvulle olennainen komponentti. IF:in tärkein markkina ruotsin uusrekisteröinnit laskussa 29% lokakuussa yoy:

suomessa 20% laskua

jopa rikkaassa norjassa vähän laskua (10%)

todennäköisesti IF ei pysty kasvamaan loppuvuonna, koska uusiautomarkkina niin tahmeaa. syitä tälle toki monia: veromuutokset sirupula jne.

14 tykkäystä

As a value driven investor I still see value in Sampo.

My simple reasoning is based on:

-

a fair value of Sampo ex nordea and investements is ca 38 euro (source Inderes analys, which I view as a rather neutral sentiment (others analysts have higher estimates)

-

Currently Sampo trades at ca 43 euro.

-

At the same time we know that there is ca 10 euro excess capital per share (source Mirko’s latest slide)

As a value driven investor I view that I now pay 33 euro for Sampo (43 - 10 = 33 euro), when a fair value of Sampo ex nordea and PE investements is 38 euro. In addition, a part of the extra capital of 10 euro is going to increase the value per share (ex nordea and PE investements), by reducing the number of Sampo shares via buy-back programs.

Based on Inderes accounting they estimate that by 2023/2024 there could be almost 10% less Sampo shares, which will directly increase the future value of Sampo (ex nordea and PE investements).

Sampo is still a value play, especially compared to many other companies that I am interested in owning (based on value investing).

This is only my view and I encourage all of you to do your own due diligence.

Edited based on Nortti1 accurate comment: value per share

41 tykkäystä

Assuming you pay taxes on the dividends, I think it is fairer to estimate the value at around 38 + ~7-10€ depending on how they will decide to distribute the funds. Still some upside, but likely quite a bit less than 5€. Of course, if Sampo were to spend all that 10€ on buybacks, I’d be very happy.

7 tykkäystä

The value per share certainly, but not the whole company.

2 tykkäystä

Tuossa on siis ensirekisteröinnit kuvattu?

Vaikka uusia autoja ei rekisteröidä, niin uusien ostajat ajaa sitten vanhalla. Ei nuo rekisteröinnit mielestäni suoraan korreloi vakuutusten määrän kanssa.

Oma karkeasti yksinkertaistettu ajatus olis tästä seuraavanlainen. Vakuutettujen autojen määrä pysyy väestömäärään suhteutettuna lähes vakiona ja vain autokannan keski-ikä muuttuu. Tosin onhan tuollakin vaikutusta vakuutusten hintoihin.

En pidä kuitenkaan kauhean huolestuttavana merkkinä, jos rekisteröinnit tippuvat ja tässä on tällä hetkellä tosiaan melkoisia toimitusvaikeuksia valmistajilla.

3 tykkäystä

Uuden auton osto on varmasti hyvä paikka myydä asiakkaalle myös uusi vakuutus. Kuvittelisin että tässä tehdään paljon yhteistyötä, tarjoushinta vuodeksi uuden auton ostajalle tms.

IF ei käytä tarjouskampanjoita, sillä et saa hyviä, pysyviä asiakkaita niin pitkään. Osa juoksentelee tarjouksien perässä.

Sivuilta poimittuna:

- reilu – me emme usko lyhytaikaisilla tarjouksilla houkutteluun, joten asiakkaanamme et joudu maksamaan muiden alennuksia. Hintamme ovat tasaisen reilut kaikille vuoden jokaisena päivänä.

- yllätyksetön – haluamme olla kaikkea muuta kuin tylsä vakuutusyhtiö, mutta tässä asiassa voimme myöntää sen: hintamme eivät sisällä yllätyksiä! Kaikkea et voi ennakoida, mutta vakuutusmaksut voit.

- luotettava – olemme taitavia arvioimaan riskejä, ja se tuo vakautta vakuutustemme hintoihin etkä sinä maksa muiden vahinkoja.

14 tykkäystä

saattaa olla tuota suuruusluokkaa, mutta IF:illä on huomattavasti suurempi osuus uusautomarkkinasta kuin vanhojen autojen markkinasta. Näin ollen uudet rekisteröinnit ovat yhtiön kasvun kannalta tärkeitä.

onkohan jotain vuotanut ulos? Aika ihmeelinen ostokiima

11 tykkäystä

Nordea julkaisi uuden päivitetyn Sampo analyysin aamusta, ennusteen luvut pysyivät ennallaan edelliseen rapsaan verrattuna.

Raportissa kuitenkin spekuloidaan taas Topin ostolla ja sillä saattaa olla vaikutus Topin tämän päiväiseen kurssinousuun tai sitten ei. ![]()

21 tykkäystä

Harmi kun isot firmat ei pysty toimimaan pikaisesti. Topdanmark oli alle 300 dkk reilut 8 kuukautta koronan alusta eteenpäin. Nyt 351 dkk.

Mitä Sammon olisi pitänyt tehdä? Vakuutustoiminta vaatii takauksia ja koronakriisissä eri arvopaperien ja muiden sijoitusten vakuutusarvot tunnetusti putosivat jotka vaativat vakuuksien akuuttia lisäämistä joka pienensi Sammon liikkumavaraa tehdä liikkeitä markkinoilla.

Siihen kun vielä lisää osinkotarinan kauniina nousukäyränään niin ei siellä kassassa ollut sellaisia ylijäämiä jolla olisi voinut edes haaveilla Topin kokoisesta yritysostosta.

Ainoa varma assetti josta Sampo olisi siinä kohtaa saanut rahaa omista omistuksista irrotettua olisi ollu Nordea myynti josta olisi saanut sen noin 6,5€ per osake ja se olisi ollut vielä suurempi virhe kuin mitä nykyiset Nordean myynnit näyttävät lyhyellä tähtäimellä olevan.

Koronakriisistä muistutuksen lainaus Sammon analyysistä 17.3.2020

Vakavaraisuus aiheuttaa huolia ja vaikeuttaa Topdanmarkin lunastusta

Sammon vakavaraisuus tulee Q1:llä laskemaan selvästi. Q4’19:lla vakavaraisuus oli 167 % ja laskelmiemme mukaan vakavaraisuus laskee Q1:llä 152 %:iin. 150 %:n vakavaraisuus alkaa olla lähellä yhtiön oman mukavuusalueen alarajaa ja arviomme mukaan yhtiö alkaa suunnitella toimenpiteitä pääomiensa vahvistamiseksi noin 140 %:ssa. Välitöntä uhkaa nykyinen vakavaraisuus ei aiheuta, mutta mikäli raju markkinalasku jatkuisi vielä useamman kvartaalin, saattaisi Sampo joutua harkitsemaan pääomiensa vahvistamista. Käytännössä tämä tarkoittaisi uusien hybridilainojen liikkeeseen laskua, johon yhtiölle riittää hyvin kapasiteettia. Vakavaraisuus ei ole mielestämme yhtiölle ongelma, mutta se vaikeuttaa Topdanmarkin kurssiromahduksen hyödyntämistä. Pidämme kuitenkin suhteellisen todennäköisenä, että Sampo tulee tekemään Topdanmarkista ostotarjouksen koronakriisin aikana.

Kuten tiedetään että koronakriisi jäi erityisesti pörssissä paljon lyhytaikaisemmaksi kuopaksi kuin alkuun uskottiin, mutta ei siellä Fabianinkadulla ole ennustajia palkkalistoilla.

14 tykkäystä

Menee varmaankin liputukseen, mutta jotkut toiset firmat ne pystyy ostelemaan toisista firmoista suuria osia, vaikka Sampo ei mitenkään ehkä kyennytkään, kuten sanoit. Olisiko se joku lainaraha, jota nyt maksettaisiin jo pois Nordean myynneillä ja nousseella hinnalla.

1 tykkäys

Tuskin. Eiköhän se ollut tuo (edit: poliittisesti korrektimmin) Solidiumin 500m blokkikauppa, ne kun yleensä tuppaavat aiheuttamaan vähän pidempään kestäviä laskuja.

Muita esimerkkejä vastaavista blokkien jälkeisistä mörnimisistä löytyy mm. LeadDeskissä ja Enersensessä. Jälkimmäisessä tosin tuli sitten vielä päälle huono osari

1 tykkäys

Ketjua lukenena:

Vanha juttu, mutta muistuteaan että RMI:llä on osto-optio (10%) Hastingista. Muistaakseni 18kk kaupan julkaisemisesta (hintaan 250p osake) kauppahan oli 08/2020. Tämä 10% tullee 2022 vielä kassaan, jonka jälkeen Hastings omistus on 60/40.

Ketjussa tämä hiukan on unohdettu…

5 tykkäystä