Oikeastaan ainoan riskin tässä Sammon osakkeen hetkellisessä alhaisessa arvostustasossa näen mahdollisen Sampoon kohdistuvan ostotarjouksen. Kuten aikaisemmin mainitsin, että Sampo on Helsingin pörssin kruununjalokivi ja olisi todella ikävää mikäli tämä rahantekokone ostettaisiin ulkomaille. Ankkuriomistajina yhtiössä toimivat Solidium, eläkevakuuttajat ja tietysti Wahlroos hallituksen puheenjohtajana. Sanottakoon se tässä, että en ollut oikein mielissäni, kun Solidium Marinin hallituksen päätöksellä myi Sampoa ja se ei ollut pitkällä tai lyhyelläkään tarkastejaksolla järkevää. Omasta mielestäni nykykurssin katsottaessa epäröisin myydä yhtiötä edes 40% preemiolla, koska mielestäni yhtiön kehitys ja tuloskunto on niin vakuuttavaa, että keskipitkällä tähtäimellä arvonluonti tässä yhtiössä on huomattavasti tätä suurempaa. Kuitenkin Marinin hallituksen ollessa vallassa on hyvinkin mahdollista, että Solidium myisi loputkin osakkeet 40% preemiolla ja saisi eläkevakuuttajat mukaan. Tietysti kaikille sijoittajille tulisi korkea hetkellinen tuotto, mutta itse haluan nauttia Sammon yltäkylläisestä osinkovirrasta pitkään ja seurata tämän jalokiven hioitumista lopulliseen silmiähivelevään muotoonsa. Tai no tarkemmin ajateltuna tuskin minä sitä timantin lopullista muotoa enää olen todistamassa ja hyvä niin, koska kehitys kehittyy ja tämä koskee myös Sampoa. On luonnollista, että Sampo on kiinnostava kohde ulkomaisille vakuutusjäteille ja tämä on yksi mahdollinen kehityskulku tulevaisuudessa. Sampo ei tietenkään ole mikään suupala etenkään Eurooppalaisille vakuutusjäteille, mutta markkinoilla on enemmän rahaa, kuin koskaan, joten jopa eurooppalainen ostaja on mahdollinen, puhumattakaan mikäli ostaja tulisi USA:sta.

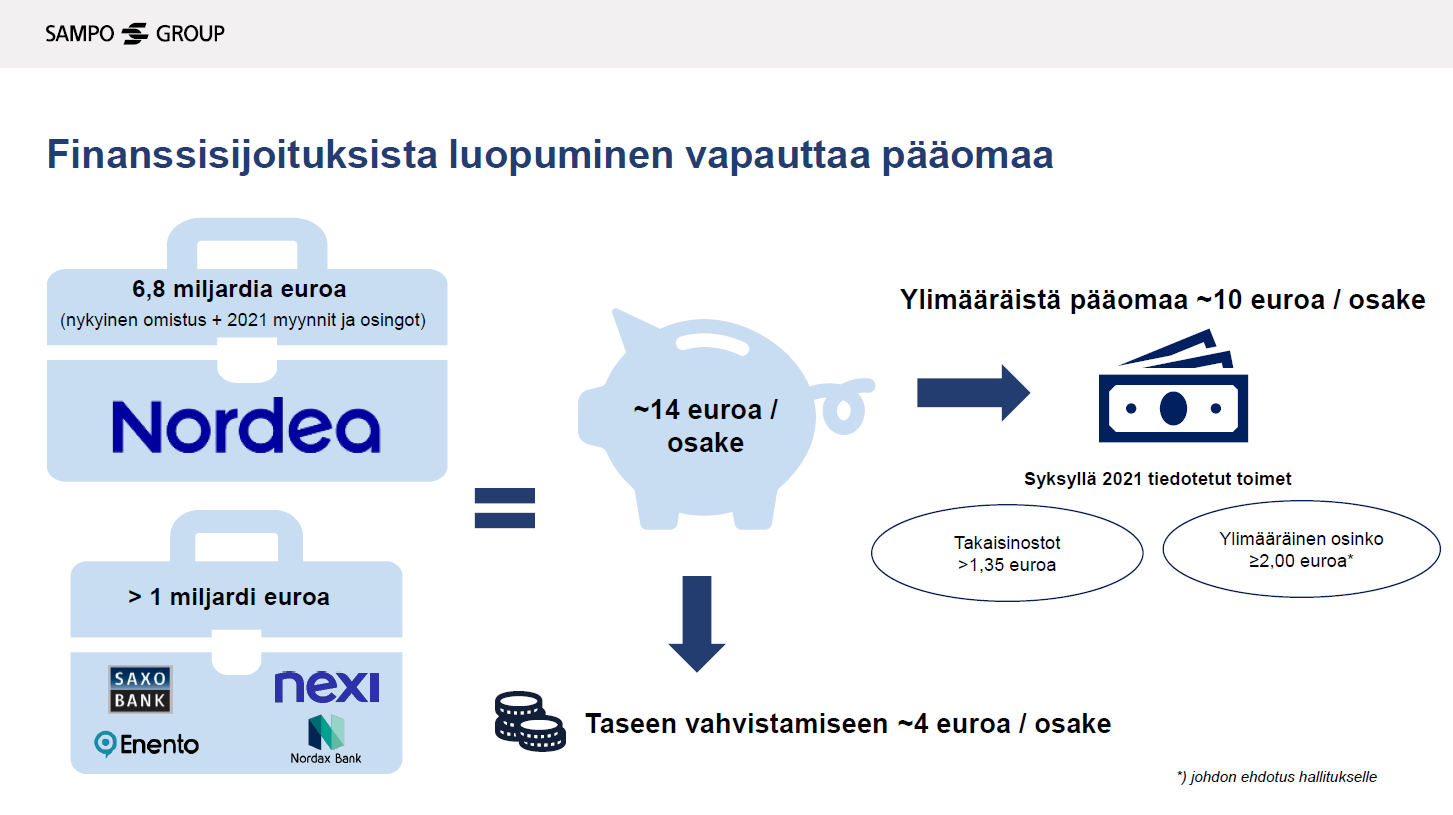

Koko esitysmatsku hetki sitten päättyneestä esityksestä tulee jossain vaiheessa Osakesäästäjien nettisivuille, mutta tässä poimintana päivitetty kalvo pääoman allokoinnista.

Todella hyvin saatu yhdelle kalvolle selkeästi koko pääoman allokointi, joista päätökset tehty tähän asti. Onko Private Equity sijoituksista irtaantumisen aikataulusta mitään uutta tietoa? Irtaantuminen lienee täysin sijoitusten tehneiden PE-talojen käsissä ja heillä tietysti jokin takaraja milloin viimeistään rahasto puretaan. Onko kaikki Sammon PE-sijoitukset eri rahastoissa vai voitko @Mirko_Sampo_IR avata tätä kuviota tarkemmin? Onko näillä sijoituksilla takarajaa milloin ne myydään, voiko niistä kertoa ja ovatko kaikki sijoitukset, joita Sampo omistaa samassa tai eri rahastoissa?

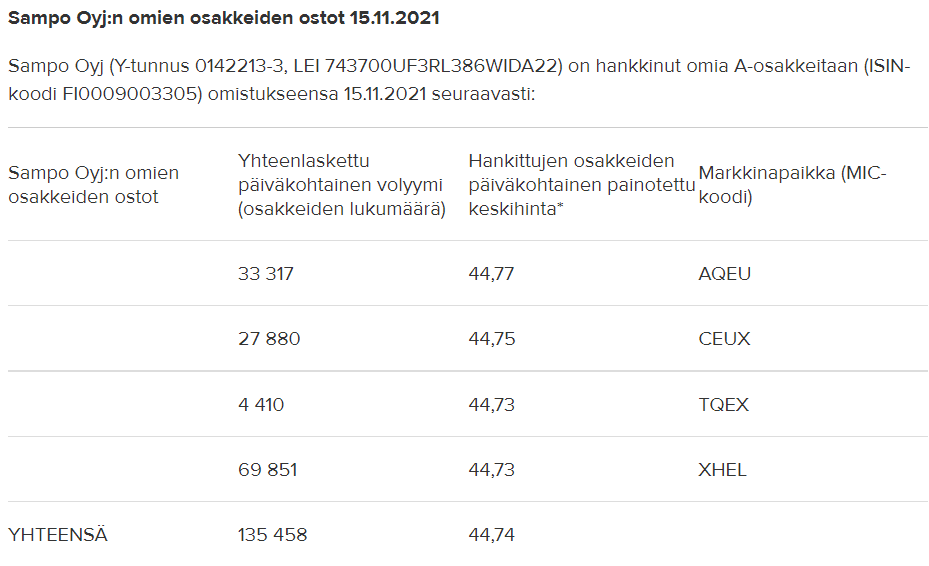

Kiitos jälleen erinomaisesta esityksestä! Sellainen tuli mieleen, että voisiko Sampo OyJ välillä tiedottaa mikä on omien osakkeiden oston keskihankintahinta? Eikö sen voisi liittää päivittäiseen ilmoitukseen?

Kyllähän se tuohon ilmoitukseen sisältyy jo nykyisilläänkin?

https://www.inderes.fi/fi/tiedotteet/sampo-oyjn-omien-osakkeiden-ostot-15112021

Ilmaisin itseäni epäselvästi, tarkoitin koko osto-ohjelman toteutunutta keskihintaa. ![]()

Kaikki neljä sijoitusta ovat omanlaisiaan sijoituskeissejä ja jokainen vähän eri vaiheessa. Mitään takarajaa exitille ei sisänsä ole, eikä meilläkään ole tavoitteena mahdollisimman nopea exit vaan omistaja-arvon näkökulmasta mahdollisimman optimaalinen exit. Yleensä pääomasijoitusrahastoilla pitoajat vaihtelevat muutamasta vuodesta lähemmäs kymmeneen, toki myös markkinatilanteesta riippuen.

Enento on “rakenteeltaan yksinkertaisin” keissi, koska se on listattu pörssiin ja Sampo omistaa reilut 12 prosenttia. Eli sen suhteen exit on aika lailla meidän omassa harkinnassa.

Nexistä (alunperin Nets) Sampo omistaa noin 2 prosenttia. Se on listattu pörssiin, mutta meidän omistus on pääomasijoitusrahaston kautta, joten exit menee puhtaasti heidän suunnitelmiensa mukaan. Tämä on näistä neljästä kaikista passiivisin sijoitus Sammon näkökulmasta. Muissa kolmessa meillä on edustus hallituksessa.

Nordaxista Sampo omistaa Bank Norwegian -diilin jälkeen reilut 19 prosenttia. Omistamme osakkeet suoraan, mutta toisena omistajana on pääomasijoitusyhtiö Nordic Capital, joka on ruorissa tässä keississä.

Saxosta omistamme vajaat 20 prosenttia. Siinä pääomistaja on Geely yli 50 prosentin omistusosuudellaan.

Laitetaan harkintaan, josko sen jossain vaiheessa päivittäisi nettisivuille. Päivittäisiin ilmoituksiin ei ehkä tuo hirveästi lisäarvoa ja muutenkin mielellämme pidämme noi tiedotteet mahdollisimman yksinkertaisina. Ihan jo siitä syystä, että tarkistamme varmuuden vuoksi jokaisen BNP:n väsäämän tiedotteen ennen lähetystä ![]()

Kiitos ja oli todella mielenkiintoista kuulla miten nämä sijoitukset muodostuvat ja kenen ohjauksessa exitit ovat👍

Mihin siis ihmisten spekulaatiot IFin listaamisesta perustuvat? Mitä Sammosta jäisi sitten jäljelle? Eikö juuri IF kuulu sekä strategisesti että liiketaloudellisesti Sammon keskiöön?

Helppo hahmottaa tilanne, kun miettii mitä jäisi jäljelle.

- Mandatum

- 40% Topdanmarkista

- 70% Hastingsista

- 12% Enentosta

- osuudet Netsitä, Nordaxista ja Saxosta

- Nordea-myynnistä saatavat käteiset

En ole ekspertti, mutta jos strateginen tavoite oli selkeyttää Sampoa, niin Ifin spinoff saavuttaisi niin päinvastaisen efektin kuin mahdollista.

Eihän Ifiä ilmaiseksi annettaisi pois, se käteinen pitää lisätä listaan

“Kaikki on myytävänä jos hinta on riittävä” vai miten se meni.

Käsittääkseni tässä spekuloidaan Sammon viimeistä liikettä, kun rönsyt on poistettu ja If ja Topdanmark fuusioitu. Käytännössä Sampo muuttuisi tavalla tai toisella pelkäksi Ifiksi.

Jos hiukankin olen ymmärtänyt sijoittajaviestintää, niin Iffiä tuskin tullaan myymään rahaa vasten.

Eihän Sammolle jäisi spinoffissa mitään käteistä, kun se irrotettaisiin yhtiöstä? Vai unohdanko jotain todella keskeistä?

Oli miten oli, niin pointtina oli tuo Sammolle jäljelle jäävien omaisuuserien sekalaisuus. Tuota on vaikea alkaa edes luokittelemaan, kun mukana on niin sekalaista seurakuntaa eri alojen yhtiöiden erikokoisia omistuksia.

Samaa mieltä enkä halua spekuloida enempää asialla kuin että mahdollista sekin. Sampo on niin vahvasti viestinyt liikettään sekatavarapääomasijoittajasta vahinkovakuuttajaksi että ei varmasti ole ajankohtaista.

Pikaisella laskutoimituksella 16.11. ostot mukaan lukien keskihinnaksi olisi kehittynyt 45,392€

Yleisesti spin-offeissa (jonkin osan irrottaminen yhtiöstä ja tässä tapauksessa listaaminen) tarkoituksena on vapauttaa arvoa, mikä ei jostain syystä tule läpi pörssikurssissa, kun kokonaisuus on kovin sekalainen. Sijoittajilla on vaikea hinnoitella kokonaisuutta ja suoria verrokkeja on vaikea löytää, joihin peilata taloudellista menestystä, arvostuskertoimia ja sitä kautta pörssikurssia.

Sammon tapauksessahan tästä on nimenomaan puhuttu, että se tulee saavuttamaan samat arvostuskertoimet, kuin muut vahinkovakuuttajat sen jälkeen, kun kaikki rönsyt on siivottu. Ajatellaan aikaa, kun tulevaisuudessa Nordea ja kaikki nämä 1-2 miljardin private equity sijoitukset on myyty. Silloinhan meillä on jäljellä puhtaina vahinkovakuuttajina IF, Topdanmark ja Hastings. Tämän lisäksi jäljellä on Mandatum, jossa on henkivakuuttamista, varainhoitoa jne.

Oma pointtini aikaisemmissa kirjoituksissa on ollut se, että verrattuna tilanteeseen, jossa Mandatum on osa osa puhdasta vahinkovakuuttamista verrattuna siihen, että Mandatum listattaisiin omana yhtiönään meillä osakkeenomistajilla olisi enemmän varallisuutta verrattuna tilanteeseen, jossa Mandatum on osana vahinkovakuuttamista.

Mandatumin listautuminen voitaisiin toteuttaa ihan vaan teknisenä listautumisena, eli Mandatum vietäisiin pörssiin ja sen omistus jakautuisi aivan samoilla omistusosuuksilla, kuin nyt Sammossa. Vahinkovakuuttaminen (IF, Topdanmark ja Hastings) jäisivät Sampo nimen alla ja Mandatum listattaisiin omalla nimellään. Tämän jälkeen Sampo on täysin puhdas ja vertailukelpoinen vakuutusyhtiö ja se on täysin läpinäkyvästi verrattavissa muihin huippu vahinkovakuuttajiin ja sen markkina-arvo nousee (kertoimet paranevat). Mandatumistahan me kaikki Sammon osakkeenomistajat omistamme edelleen sen prosenttiosuuden mitä listautumishetkellä omistimme Sammosta. Mandatum luultavasti kehittyisi paljon nopeammin isoksi varainhoitotaloksi mikäli se olisi itsenäinen yhtiönsä ja kaikki fokus olisi itsensä kehittämisessä ja ei osana suurta kokonaisuutta. Yhteenvetona mikäli Mandatum listattaisiin omaksi yhtiökseen vahinkovakuuttamisen kertoimet paranisivat (markkina-arvo kasvaa) ja Mandatum, jota me kaikki omistaisimme, kehittyisi paljon nopeammin merkittäväksi varainhoitotaloksi, kun johdon fokus on yksinomaan siinä. Eli Sammon ja Mandatumin yhteenlaskettu markkina-arvo erillisinä yhtiöinä olisi korkeampi verrattuna tilanteeseen, jossa kaikki on yhdessä yhtiössä.

Tietysti jo Nordean ja Private Equity sijoitusten myynnillä saavutetaan todella paljon hyötyjä ja Sammon kertoimet paranevat merkittävästi. Mandatumin listaaminen olisi vielä kirsikka kakun päällä.

Onko pohjoismaiden vakuutusregulaatiossa merkittäviä eroja verrattuna Eurooppaan tai vaikka pohjoisamerikkaan? Tuossa kun luin jenkki P&C vakuuttaja Progressiven Q3 tulosjulkkaria ja konffapuhelun transcriptia niin heillä pandemia aika oli poikkeuksellisen kannattavaa ja regulaationkin johdosta laskivat merkittävästi hintoja. Nyt sitten liikennevahingot nousivat, tapahtui yrityksen historian kallein luonnonilmiö hurrikaani Ida yms ja hupsista keikkaa viime vuoden alle 90 CR:stä painuttiin yli 100 CR:ään. Nyt yritys työskentelee reguloijan kanssa että saavat ruuvattua pandemian aikana laskettuja vakuutusmaksuja ylös. Kuulostaa näin IF:n asiakkaan näkökulmasta hieman kummalliselta maailmalta tuo jenkkiregulaatio. En ainakaan muista, että vakuutusmaksuja olisi pandemian aikana laskettu IF:in toimesta ja skandinaavit vakuutusyhtiöt saavat ilmeisesti porsastella älyttömän kovilla CR:llään ilman huolta, että regulaattori tulisi pistämään kapuloita rattaisiin?

Lähinnä onko pohjoismaiset vakuutusyhtiöt epäreilun hyviä vai pohjoismainen vakuutusregulaatio epäreilun vakuutusyhtiö ystävällistä? Varmaan vähän kumpaakin?

En tosiaan tiedä mistä ajatus pelkästään IF:n listaamisesta on saanut alkunsa ja siinä ei ole oikein logiikkaa. Itse luulen, että asiat menevät seuraavasti: Nordeat ja PE- sijoitukset myydään ja näillä varoilla tehdään kohdennettuja yritysostoja, jaetaan ylimääräisiä osinkoja ja jatketaan omien osakkeiden ostoja. Tämä olisi riskienhallinnallisestikin hyvä malli. Täydentävät yritysostot riippuvat tietysti markkinoista ja kohdeyhtiöiden hinnoittelusta ja omistajien halusta myydä. Mikäli täydentäviä yritysostoja ei tule niin sitten painotetaan enemmän ylimääräisiä osinkoja ja omien ostoja. Tämän myötä Sampo on puhtaampi vahinkovakuutusyhtiö ja kertoimet nousevat ja itse uskon, että Nordean tavoitehinta 52 euroa saavutetaan. Olemme hyvin lähellä itseasiassa tätä tilannetta, koska ensi vuoden tammikuussa Sampo saa myydä loput Nordeat ja tämä taakka poistuu Sammon taseesta. Silloin Sampoa pystytään hyvin pitkälle hinnoittelemaan samoilla kertoimilla, kuin huippu verrokkejaan ja tähän mm. Nordeankin 52 euron tavoitehintakin nojaa (tietysti yhtiön pitää jatkaa hyvää tuloksentekoa muutenkin ja ei ole mitään syytä miksei jatkaisi).

Mandatum on jatkuvasti kasvattamassa varainhoitoaan, mikä on vähän pääomia sitovaa ja erittäin kannattavaa liiketoimintaa. Uskon, että Sampo kasvattaa Mandatumin varainhoidon ensin riittävän kokoiseksi ja listaa sen omana yhtiönään, jota me kaikki Sammon omistajat tulemme sitten omistamaan. Tämän myötä jäljelle jäävä Sampokin (IF, Topdanmark ja Hastings) on 100% puhdas vahinkovakuutusyhtiö ja saadaan Sammon kertoimia tiristettyä vielä hieman paremmiksi. Mandatum kasvaa (orgaanisesti ja yritysostoilla) ja kukoistaa omana pörssiyhtiönään, jossa sinä ja minä olemme tyytyväisiä osakkeenomistajia😉. Sampo on todella herkullinen tapaus sijoittajan näkökulmasta ja arvonluontimahdollisuuksia on lukuisia näidenkin esimerkkien ulkopuolella. Tuuli kääntyy ja pian näitä vähäriskisiä ja huipputulosta tekeviä yhtiöitä revitään käsistä.

Kiitos paljon @Drunken Juuri tämän halusin tietää.

T: Remy_Extra (Sampo long, mathematics short ![]() )

)