Matematiikka vielä tuosta Mirkon havainnollisesta esityksestä:

Vapautuva pääoma 6,8 miljardia+1 miljardi=7,8 miljardia

Omien ostot 1,35 €/14€=0,096

7,8 miljardia*0,096= 0,73 miljadia

Osinko 2€

2/14= 0,14

0,14*7,8miljardia= 1,11 miljardia

Esityksessä on suurempi kuin merkki alhaalla pienomistuksissa ja omien ostoissa. Ylimäääräinen pääoma 10€/osake on tämän hetkisellä omien ostetuilla 22% ja risat ja päivän kurssilla 23%. Jos ajatellaan, että Sampo jakaa vuoden aikana eli esimerkkinä ensi vuoden loppuun mennessä tuon 10€ omistajille niin, nyt se säästää yli 22% osinkoja per osake. Eli käytännössä se säästää 0,73 miljardista 0,165 miljardia osakkaille jaettavaksi myöhemmin tai 0,296 €/osake.

Minusta tuo omien osto vaikuttaa varsin tuottavalta toiminnalta ja toiseksi Solidiumin luopuessa omistuksistaan osaketta näyttää nyt olevan tarjolla. Jossain vaiheessa Elliot tulee maaliin casessaan ja osakkeita on uudelleen tarjolla.

Nordea potista voi saada jopa enemmän kuin mitä on esitetty, kurssi on ollut edelleen nousujohteinen ja suurempikuin merkkinä pienomistuksissa on hankala arvioida. Syystä tai toisesta Sampo saa nyt omiakin suhteellisen edullisen oloisesti.

Tämä on itseasiassa aivan ihanteellinen tilanne nyt kun omia osakkeita ostetaan ja osake on halpa. Tehdään ostot loppuun halvalla hinnalla ja tämän jälkeen markkina korjaa kurssin 50-52 euron haarukkaan, kun Nordea myyntien jälkeen yhtiö on hyvin lähellä 100% vahinkovakuuttaja ja kertoimet nousevat muiden verrokkien tasolle. Markkina ohjaa automaattisesti lopputuloksen ihanteelliseksi nykyisten osakkeenomistajien kannalta. Myydään Nordeaa ja samalla ostetaan omia ja kun Nordea rasite poistuu niin kurssi nousee. Jatkossa tietysti saamme nauttia ylimääräisistä osingoista ja korkeammasta perusosingosta. Välillä pitää nipistää itseään ja kokeilla ettei tämä ole vain unta. Kertaakaan en ole herännyt, joten pakko se on uskoa👍

Some general comments on the Nordic insurance market (from a Dansh market which is of interest because of Topdanmark and If):

Lately there have discussions in Denmark relation to car insurance. The argument goes that it is too profitable, as indicated by this article Forsikringsselskabers profit på bilister stiger. Basically it states that insurance companies profit has increased perhaps too much, e.g. in 2016 the collective profits where 6.5 billion dkk and last year (2020) they were 8.1 billion dkk.

This article Lukrative bilforsikringer: Selskaber beholder næsten halvdelen af præmierne - InsideBusiness says that only 60 dkk is paid back to insurence holders for every 100 dkk. These emerging debates may also be perhaps be main reason for why there is regulatory investigation on-going into the market dynamics in Denmark, and into the competition setting. That said, Alm Brand insurence just got regulatory approval for buying Codan.

–

Then on another contextual and regulatory setting: the banking sector. This of course relates to the on-going process of selling Nordea by Sampo. And in light of what is going on in Denmark and Sweden I can only applaud Sampo’s decision to exit Nordea.

Named after a normal guy in Denmark who apparently is viewed by the current goverments that he and people like him who have worked hard their whole life should get early retirement and this is to be paid by the financial sector. No, I am not making this up. This is to come in effect as of 2023 and all, including bank will have to pay direct taxes to finance people early reteriments

In Sweden there is something similair going on. Regeringen tar nästa steg mot ny bankskatt | SvD. Here the social democrats wants to introduce a specific bank tax that will finance new investements to the armed forces. Again, I am not making this up. This would also concern Nordea, which would indicate that a Finnish bank is paying for the Swedish armed forces…

So in light of these populist moves by the established political parties I would not be suprised that we would soon see something similair in Finland and as many other have stated the biggest risk in owning banks is not the banks themselves but the regulatrory burden.

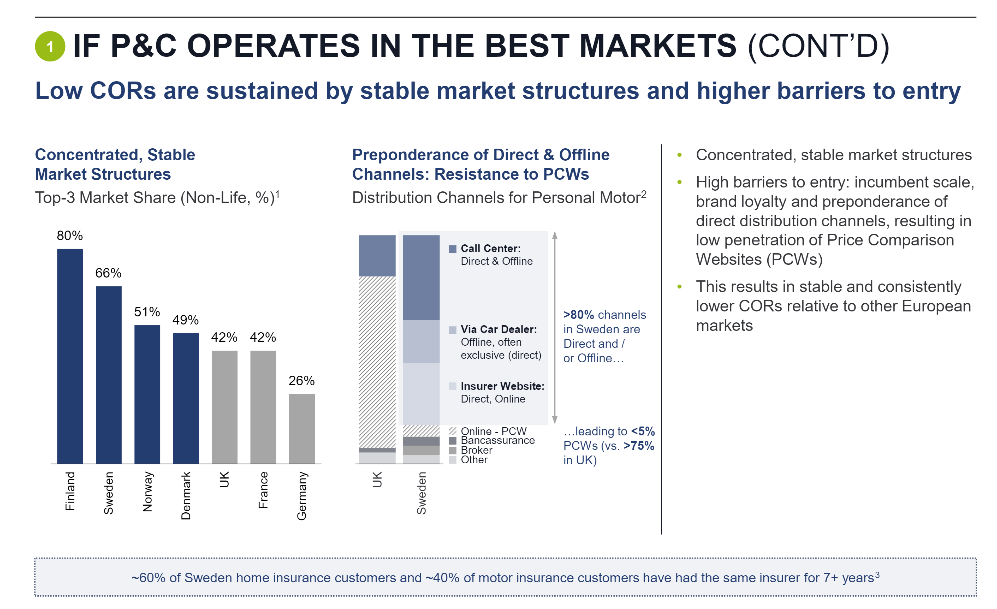

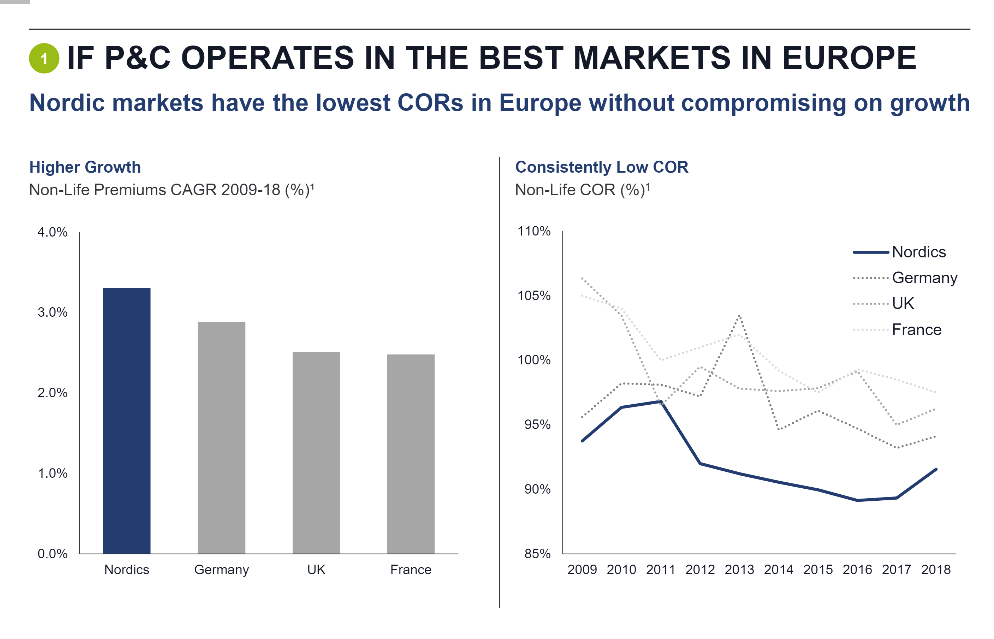

Nyt on pakko sanoa, että vakuutusregulaatio Jenkeissä (tai oikeastaan muuallakin Euroopassa) on mulle hyvin vieras alue ja en osaa siihen ottaa kantaa. Pohjoismaisesta markkinasta tekee tosi houkuttelevan 1) keskittynyt markkina (joka markkinalla on joukko isoja pelureita, mikä tekee uusien toimijoiden tulon hankalaksi ja samalla pienentää kilpailupainetta), 2) kuluttajien “laiskuus” (ollaan huonoja kilpailuttamaan vakuutuksia ja uusimisasteet on hurjan korkeita) ja 3) kansantaloudet ovat terveitä (pl Suomi) ja tietty määrä vakuutuksista on lakisääteisiä.

En tiedä kiinnostaako tää ketään muuta kuin minua ja @Remy_Extra , mutta laitetaan silti

Eilisen 22.11. ostot mukaanlukien omien ostojen keskihinta näyttäisi pudonneen tasolle 45,199€ (heittoa saattaa olla vähäsen johtuen Sammon ilmoituksissa olevasta kahden desimaalin tarkkuuspyöristyksestä) ja osakkeita hankittu keskiarvolla 136481kpl / ~0,823% per päivä siitä 750 miljoonasta eli koko summan kuluttamiseen menisi tällä vauhdilla vielä noin 87 pörssipäivää eli vähän yli 4kk.

Itselläni on Sampo ja Nordea merkittävässä painossa salkussani, josta syystä lisään päivittäiset omien ostot omaan exceliin ja seuraan miten etenevät

Vilpittömästi kyselen @Drunken miten tuo keskiostohinta vaikuttaa sinun sijoituspäätöksiisi? Voiko se esimerkiksi laukaista osto- tai myyntipäätöksen?

@Remy_Extra miksi juuri alle 45 olisi erittäin iloinen asia? 44,99€ keskihinnalla saisi luokkaa 80 000 osaketta enemmän kuin 45,2 (nykyinen keskihinta). Tuo vastaa n. 0,01% A-osakkeista ja 0,4% osto-ohjelman koosta.

Minusta spekuloidessa ei ole mieltä asettaa absoluuttisia raja-arvoja, vaan osakkeenomistajan etu muuttuu kääntäen verrannollisesti keskihankintahinnan muuttuessa.

Toisaalta jälkikäteen arvioidessa 49 euroakin voi olla “erittäin iloinen asia”, jos kurssi ampuu koilliseen eikä enää ikinä alita esimerkiksi 60:tä euroa. 45 euroa voi olla myös kamala asia osakkeenomistajan kannalta, jos Sammolle kävisi Nokiat ja kurssi mataa jossain neljän euron tietämillä muutaman vuoden päästä.

Spekulointi on suotavaa, mutta kyllä jotain lihaa olisi mukava saada väitteiden/hypoteesien ympärille.

On siinä tietysti pointtia, että keskihinnan madaltuessa jää yhtiökokouksen antamasta 750 miljoonan euron valtuudesta osa käyttämättä joko tulevaan, uuteen osto-ohjelmaan ja/tai osingonmaksuun.

Allekirjoitan @DarkRoastin näkemyksen siitä, ettei tasokorjaus osakkeen hinnassa alaspäin ole omistajan kannalta mitenkään toivottava asia. Suomi-lappujen likviditeetti on muutenkin ohut ja pitkälti riippuvainen ulkomaisista sijoittajista (meillä ei ole varaa omistaa putiikkejamme), joten likviditeetin vähentyessä lähtee hintakin helposti luisumaan, kuten nyt on nähty. Edes nämä omien ostot eivät ole luisua pysäyttäneet.

Vastausta @DarkRoast kysymykseen: ei vaikuta sijoituspäätökseen, mutta johtuen juuri tuosta isohkosta osuudesta salkusta tulee kaikkea firmaan liittyvää seurattua vähän tarkemmin

Toki nyt jos hinta nykyisestä vielä putoaa alle 43,00€ tason niin pitänee vielä siivu ottaa lisää, koska en näe tässä tällä hetkellä muuta kuin positiivista, kun keskitytään tylsään vakuutusbisnekseen ja Nordea myynneistä palautetaan omistajille paljon. Toki mieluummin näkisin Topdanmarkin lisähankinnat tai Hastingia vastaavan puljun lisäämistä omistuksiin.

Aika mielenkiintoinen seikka tässä Sammon viimeaikaisessa kurssilaskussa on, että se alkoi Solidiumin myytyä osan Sammon osakkeistaan. Tämä myyntihän oli täysin poliittisesti ohjattu ja heti myynnin jälkeen tuli ilmoitus, että Solidium maksaa Suomen valtiolle 500 MEUR, kun Sammon myynneistä tuli 498 MEUR ja tiedotteessa luki, että kyseessä on nimenomaan Sammosta saatujen varojen palautus. Kyse on siis nykyisen hallituksen halusta myydä pois Suomen kansallisomaisuutta ja paikata valtion rahoitusvajetta. Ymmärtäisin paremmin tapahtuneen kurssilaskun mikäli Solidium olisi itse tullut johtopäätökseen, että nyt on oikea hetki irtaantua Sammosta ja Solidium uudelleensijoittaisi nämä varat kohteeseen, jossa näkevät parempia mahdollisuuksia arvonnousuun. Tällä myynnillä ei pitäisi olla minkäänlaista signaalivaikutusta Sammosta sijoituskohteena vaan kyseessä on poliitikkojen pitkäaikainen halu pistää Suomen kansallisomaisuutta lihoiksi yhtiöstä riippumatta. Kyseessä on enemmänkin, että jotain yhtiötä, mikä ei ole Suomen huoltovarmuudelle kriittinen halutaan myydä ja tiputtaa se 500 MEUR pohjattomaan kaivoon ja lopettaa osinkovirta näiden myytyjen Sammon osakkeiden osalta pysyvästi. Tosi lyhytnäköinen päätös ja asialla ei ole mitään tekemistä Sammon tuloksentekokyvyn tai tulevaisuudennäkymien kanssa, mitkä ovat vakaat ja erinomaiset. Positiivinen asia mikä tästä alennusmyynnistä on seurannut on se, että omia osakkeita ostetaan nyt halvalla ja valtion vaikutus yhtiön päätöksentekoon pienenee (jos sellaista on ollutkaan). Tällä kommentilla ei ole tarkoitus tehdä politiikkaa vaan osoittaa mistä hetkestä lasku on alkanut ja miten hieman huvittuneesti olen seurannut sen saamaa signaalivaikutusta osakekurssiin. Itse tulen nostamaan Sammon osuutta omassa salkussani ja haluan kiittää Solidiumia ja etenkin Suomen hallitusta tästä erinomaisesta mahdollisuudesta. Kiitos ja syvä kumarrus!

En halua myöskään lähteä liikaa politiikasta puhumaan mutta onhan tämä tosiaan taas aika käsittämätön myynti ja mielestäni saanut hyvin vähän huomiota ylipäätään. Toki jos Sammon tai koko pörssin kurssit sukeltaa rajusti, niin ehkä tässä jotain järkeä sitten voi olla mutta tokkopa sitä on tuota kautta ajateltu, vaan haluttu ottaa “pikavippi”. Jos nyt tuosta lähdetään taas miettimään pelkkien osinkojen kautta, niin valtion kirstuun olisi noin 45 miljoonaa kilahtanut pelkistä osingoista ja sen päälle omien ostot mutta ehkä tässä oli tärkeämpää lyhytnäköisesti kaunistella rakkaan hallituksemme aikaansaannoksia 500 miljoonalla… Joku järki tai esto näihin pitäisi saada ja olemassa olevaa kansallisomaisuutta ei saisi tuhota - olisivat vaikka tuon saman summan ottaneet lisää lainaa ennemmin, varmasti olisi vähemmän hävitty rahaa sitä kautta mutta todennäköisesti velan lisääminen olisi saanut suuremman mediahuomion ja negatiivisemman sävyn, niin mukavampi jumpata sitten tätä kautta tuo summa sinne Kankkulan kaivoon. Varmaan kohta pitää laittaa vähän Fortumia myös lihoiksi, kun pitää alkaa ääniä kalastamaan ja parhaiten se onnistuu rahaa jakamalla.

Nooh, olen toisaalta toivonut, että Sammon kurssi laskee ja tankilla jo tänään kävin ja mielellään ottaisin toisenkin tankillisen, joten ISO KIITOS pitää lähettää meidän päättäjille. Siinä mielessä turhan negatiivisesti taisin ylle kirjoittaa ja pitää vaan toivoa, että myisivät lisää ja kurssi laskettelisi vielä alemmaksi…

Minäkin ajattelen asian niin, että Solidium on ehdottanut myytäväksi epästrategiset Sampon osakkeet, kun niissä on ehkä Nordea-järjestelyiden myötä tullut paljon arvonnousua. Ja nyt pieni lasku markkinoilla johtuu siitä, että suuri omistaja signaloi näin hinnan nousseen piikkiin.

Ihan vaan muistuksena, että Solidiumille on oma ketjunsa. Joku moderaattoreista voisi siirtää yllä olevat sinne (ja tämänkin viestin voi sitten poistaa):

olen Deltan kanssa solidiumin ajoituksesta erimieltä. mielestäni he saivat hyvän hinnan myyntierästä. pohjoismaisten vahinkovakuuttajien kannattavuus on selkeästi pitkänaikavälin keskiarvon äärilaitaa. esim juuri IF:illä combined ratio reilu 80%. syy on pääasiallisesti korkotason lasku. IF ei erittele eri tuoteryhmien kannattavuutta, mutta uskallan röyhkeästi sanoa, että kannattavinta osa on autovakuutukset. Tanskassa lehdistö ja viranomaiset ovat ruvenneet kutsumaan autovakuutuksia kultaisiksi vasikoiksi juuri tästä syystä. eihän riskin jako vakuutettujen osalta sitä voi tarkoittaa, että riskin kantaja kahmii mahtavia voittoja. Siksi tämä ei ole pitkällä aikavälillä kestävää.

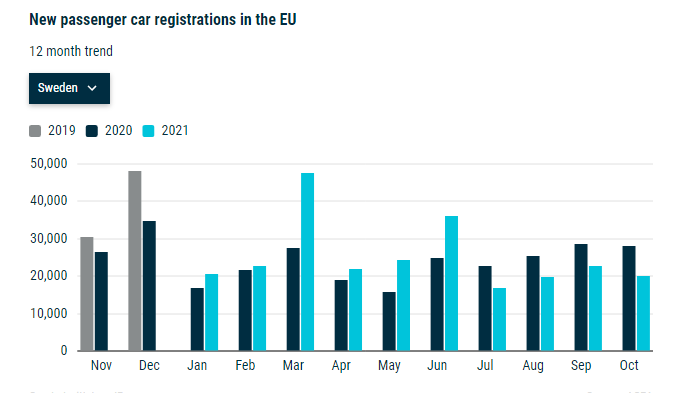

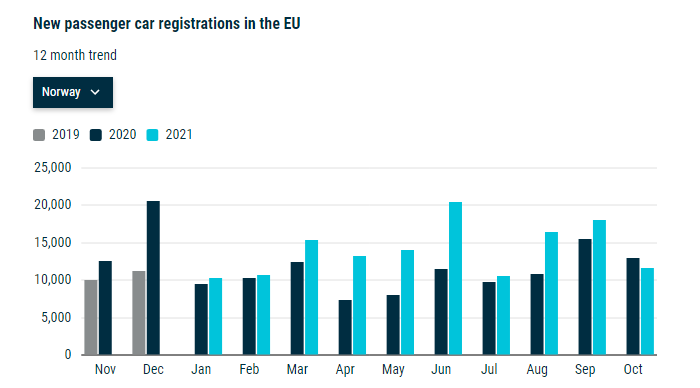

Miksi kurssi laskee? en syyttäisi siitä Solidiumin myyntejä. ihan markkinan mukanahan sampo on lasketellut. palataan autovakuutuksiin missä IF:illä on uusautomarkkinoilla iso markkinaosuus ja siten kasvulle olennainen komponentti. IF:in tärkein markkina ruotsin uusrekisteröinnit laskussa 29% lokakuussa yoy:

As a value driven investor I still see value in Sampo.

My simple reasoning is based on:

a fair value of Sampo ex nordea and investements is ca 38 euro (source Inderes analys, which I view as a rather neutral sentiment (others analysts have higher estimates)

Currently Sampo trades at ca 43 euro.

At the same time we know that there is ca 10 euro excess capital per share (source Mirko’s latest slide)

As a value driven investor I view that I now pay 33 euro for Sampo (43 - 10 = 33 euro), when a fair value of Sampo ex nordea and PE investements is 38 euro. In addition, a part of the extra capital of 10 euro is going to increase the value per share (ex nordea and PE investements), by reducing the number of Sampo shares via buy-back programs.

Based on Inderes accounting they estimate that by 2023/2024 there could be almost 10% less Sampo shares, which will directly increase the future value of Sampo (ex nordea and PE investements).

Sampo is still a value play, especially compared to many other companies that I am interested in owning (based on value investing).

This is only my view and I encourage all of you to do your own due diligence.

Edited based on Nortti1 accurate comment: value per share

Assuming you pay taxes on the dividends, I think it is fairer to estimate the value at around 38 + ~7-10€ depending on how they will decide to distribute the funds. Still some upside, but likely quite a bit less than 5€. Of course, if Sampo were to spend all that 10€ on buybacks, I’d be very happy.

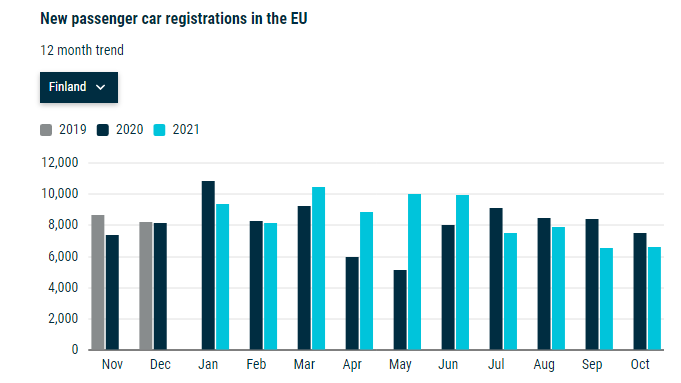

Vaikka uusia autoja ei rekisteröidä, niin uusien ostajat ajaa sitten vanhalla. Ei nuo rekisteröinnit mielestäni suoraan korreloi vakuutusten määrän kanssa.

Oma karkeasti yksinkertaistettu ajatus olis tästä seuraavanlainen. Vakuutettujen autojen määrä pysyy väestömäärään suhteutettuna lähes vakiona ja vain autokannan keski-ikä muuttuu. Tosin onhan tuollakin vaikutusta vakuutusten hintoihin.

En pidä kuitenkaan kauhean huolestuttavana merkkinä, jos rekisteröinnit tippuvat ja tässä on tällä hetkellä tosiaan melkoisia toimitusvaikeuksia valmistajilla.