Miten tuo eroaa jo olemassa olevista kilpailutussivustoista?

kun niitä ei ole ainakaan minun silmään sattunut. tuossa on selvästi otettu mallia UK:n sivustoista. pohjoismaissa on säyseä kilpailu verrattuna UK ja USA markkinaan.

1 tykkäys

Se noissa on pahana vikana että ihmiset eivät osaa antaa oikeita tietoja. Auton rekkarin ja kerrostalo-asunnon neliöt vielä menee suht oikein mutta jos on talo niin vähintään autotalli unohtuu…

Saati sitten jos mennään henkilövakuuttamisen puolelle niin siellä monelle on hankalaa edes ymmärtää tapaturman ja sairauden välistä eroa.

7 tykkäystä

Nyt on julkaistu myös “ulkomailla”, 11 miljoonaa kpl ja keskihinnaksi ilmoitettu 45,25 euroa. Saa nähdä miten vaikuttaa Sammon kurssiin iltapäivällä.

10 tykkäystä

Onko olemassa hyvä syy miksi Sampo ei listaisi IF:iä pörsiin omana yrityksenä? Tuota vaihtoehtoa ei ole juurikaan tuotu esille.

2 tykkäystä

Muistaakseni julkisissa / Helsingin pörssiin listatuissa vakuutusyhtiöissä oli joku raja, että montako prosenttia (olisikohan ollut 10%?) yksittäinen omistaja saa enimmillään omistaa yhtiöstä. Tämä koskee siis Suomea ja tämän takia niitä ei ole Suomeen listattu. Saattaisi olla, että Garantiakin olisi aikanaan listattu, jollei tätä rajoitetta olisi.

EDIT: joku viisaampi saa korjata, jos olen väärässä

1 tykkäys

Oliko tämä jo täällä?

” Blokkikauppa tehtiin 45 euron osakekohtaiseen keskihintaan, ja kaupan arvoksi tuli 76,5 miljoonaa euroa.”

7 tykkäystä

45 € hinnalla.

3 tykkäystä

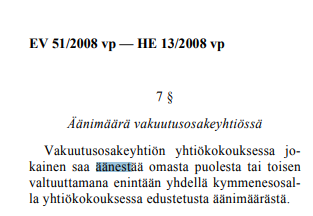

Luulen, että viittaat tähän. Listautumista haittaa vakuutusyhtiölain kohta, jonka mukaan kukin voi yhtiökokouksessa äänestää vain 1/10 kokouksessa edustetusta äänimäärästä.

3 tykkäystä

Nalle osti 80 000 kpl Sampoa firmansa kautta, hintaan 45 € tasan (3,6 miljoonaa):

Öö ja myi 79 308 kpl Sampoa toisen firman kautta, Alectoris, hintaan 46,112 € (3 657 050,50 €) :

Kai sitten laski, että kannattaa siirto ![]()

Edit:

Ei ole ensimmäistä kertaa asialla. Esim. 11.05.2018 teki samat temput:

22 tykkäystä

Ehkä Sammon IR-osasto voisi selventää vakuutusyhtiön omistuspohjan valvontaan liittyvää kysymystä. Ihan mielenkiintoinen kysymys yleisemminkin, esim. Garantiaan liittyen.

Ifin emoyhtiö If Skadeförsäkring Holding AB on Ruotsin Finansinspektionenin valvonnassa. Omistuspohjan valvonta kuuluisi siten Ruotsin valvontaviranomaisille?

Vakuutusyhtiön omistuksen suhteen Suomessa ja Ruotsissa taitaa olla samantyyppiset säännökset.

Ruotsissa Finansinspektion → Lämplighetsprövningar | Finansinspektionen

“Ägarprövning

Ett direkt eller indirekt förvärv av aktier i ett försäkringsaktiebolag, som medför att förvärvarens sammanlagda innehav utgör ett kvalificerat innehav enligt 1 kap. 15 § försäkringsrörelselagen (2010:2043), får bara ske efter tillstånd av FI. Detsamma gäller förvärv som innebär att ett kvalificerat innehav ökas så att det uppgår till eller överstiger 20, 30 eller 50 procent av aktiekapitalet eller röstetalet för samtliga aktier eller så att försäkringsaktiebolaget blir ett dotterföretag.”

“Vakuutusyhtiölain mukaan jokaisen, joka aikoo suoraan tai välillisesti hankkia vakuutusyhtiön osakkeita, on ilmoitettava siitä etukäteen Finanssivalvonnalle, jos omistus hankinnan johdosta nousee vähintään 10 prosenttiin vakuutusyhtiön osakepääomasta.”

“Finanssivalvonnalla on mahdollisuus kieltää osakkeiden hankinta, jos omistus vaarantaisi vakuutetut edut. Näin voitaisiin tehdä esimerkiksi, jos on perusteltua aihetta epäillä ostajan mainetta tai taloudellisen aseman riittävyyttä, johdon luotettavuuden tai sopivuuden vaarantumista hankinnan johdosta taikka hankinnan liittymistä rahanpesuun.”

Ifin listautumisella on kuitenkin aiemmin spekuloitu. Yli 10 vuotta sitten Dagens Industri spekuloi Ifin listautumisella. En löytänyt tähän lähteeksi Dagens Industrin juttua.

7 tykkäystä

Näinhän se saattoi ollakin - kiitos!

1 tykkäys

Pohdin tuolla aiemmin, että Samposta tulee kaikkien näiden järjestelyiden jälkeen juurikin se If. Tuossa skenaariossa Ifin listaaminen olisi tarpeetonta. Tämä malli ratkaisisi myös tuon äänivaltaan liittyvän ongelman, koska Sampo omistaa If:n kokonaan.

8 tykkäystä

Tuo olisi kyllä hyvältä kuulostava ratkaisu, kuten hyvin viestissä perustelit.

Tässä q&a vastauksessa on myös hyvin käsitelty samaa aihetta.

“kyllähän tämä muutos ”avoimesta kauppahuoneesta” puhtaaksi vakuutusyhtiöksi laskee Ifin myynnin todennäköisyyttä.”

6 tykkäystä

Toppi 100% omistukseen ja sen jälkeen fuusiointi yhteen IF:n kanssa ja listaus Helsingin ja Tukholman pörssiin. Toimivat omilla brändeillään jatkossakin. Hastings voi olla mukana 70% omistusosuudella tai sitten loppu 30% ostetaan mikäli järkevää. Topin osto tehdään suoraan käteisellä tai osakevaihdolla, kun Nordeat on myyty tai jopa sitä ennen ja Sampo on tämän jälkeen lähes puhdas vakuutusyhtiö.

Jotta siitä saadaan aivan puhdas vakuutusyhtiö Mandatum listataan myös pörssiin ja kyseessä voi olla ihan tekninen listautuminen, jolloin omistusosuudet jaetaan Sampo omistusten mukaisesti tai Mandatum voi hakea samalla sijoittajilta rahoitusta jonkin merkittävän varainhoitotalon ostoon. Varainhoidossa Mandatum haluaa muutenkin kasvaa ja kuten kaikki tietävät toimialalla on odotettavissa konsolidaatiota. Mandatumin ostos voidaan luonnollisesti rahoittaa myös Nordeasta saatavilla varoilla. Minusta kaikkein hedelmällisintä olisi täydentää nykyisiä omistuksia ja listata ne erikseen. Tämä vapauttaisi varmasti enemmän arvoa sijoittajalle, kun IF, Topdanmark ja Hastings olisivat yhdessä listatussa yhtiössä ja Mandatum täydennettynä huippu varainhoitotalolla listattuna toiseen yhtiöön.

Sampo pystyy varmasti neuvottelemaan omien pankkiensa kanssa todella merkittävästä syndikoidusta bridge-lainasta esimerkiksi Topdanmarkin ostoon, jolloin tarjouksen tekemisen hetki ei ole sidottu Nordean myynteihin vaikkakin bridge-laina tultaisiin maksamaan pois Nordean myynneistä saaduilla varoilla. Sammolla olisi pieni mahdollisuus yllättää Topdanmarkin omistajat osakkeen heikkona hetkenä jolloin päästäisiin tarjoamaan mehukasta preemiota. Esimerkkinä voisi toimia Loxamin Ramirent ostos, jossa Ramin kurssi kävi jostain syystä todella alhaalla (markkinat ja yrityksen tuloskunto oli hyvä) ja Loxam pääsi tarjoamaan huikeaa preemiota. Pienillä ja suhteellisen matalan likviditeetin markkinoilla tällaisia paikkoja voi avautua ja silloin on hyvä olla mahdollisuus toimia heti. Loput Nordean myynneistä vapautuvat varat jaetaan omistajille, mikäli niitä jää aikaisemmin luvattujen ja yllä olevien ostosten jälkeen. Siinä Sammolle valmis polku ja nyt vaan toteuttamaan😉

13 tykkäystä

Ihan hyvää pohdintaa ensimmäiseksi viestiksi ja tervetuloa foorumille, mutta tartutaan pariin kohtaan. ![]()

Sammon velkaantumisaste on tällä hetkellä parempi kuin koronakriisissä, mutta mikä saa olettamaan että seuraavassa kriisissä näin toimittaisiin jos koronakriisissäkään ei edes omia osakkeita alettu ostamaan kun niitä oli tarjolla alkaen 21,34€ kappale?

Topdanmarkin kurssikehityksen spekulointi on ihan täyttä spekulointia ja markkinoilla on mahdollisessa kriisitilanteessakin tieto siitä että Sampo tekee tarjouksen jos hinta laskee liikaa ja siksi topilla on todella pieni downside riski jos sitä vertaa lähestulkoon mihinkään tahansa yhtiöön.

Sampo on siis pitkään sitä iskunpaikkaan odottanut ja saa sitä vastaisuudessakin odottaa kun korona, tai finanssikriisin kaltaisia erikoistilanteita ei jatkuvasti markkinoille tule.

Mitä tulee koronakriisiin niin ei sekään juurikaan topin kurssissa näy vaikka sammon osake käytännössä puolittui reilussa kuukaudessa.

Sampo saanee siis jatkossakin niitä halpaa ostopaikkaa topin suhteen odotella kun 20 vuoden kurssikäyrä näyttää tältä. ![]()

Topdanmarkilla ja Ramirentillä on yhteistö saman verran kuin kananmunalla ja lehmällä, toinen on äärimmäisen ennustettava laadukas vakuutusyhtiö jonka vakuutustekninen tulos ei juurikaan heilu markkinatilanteesta huolimatta ja toinen oli äärimmäisen syklinen yhtiö joka heilui ylös ja alaspäin kuin kunnon vivutettu sertifikaatti konsanaan.

Mitä tulee siihen että ramirent oli jotenkin väärin hinnoiteltu ostotarjouksen tekohetkellä niin pörssihän katsoo tulevaisuuteen ja tämän päiväisellä tuloskunnolla ei ole kärjistettynä mitään väliä jos lähitulevaisuudessa yhtiö on lähdössä kuuhun tai vastaavasti uppoamassa mariaanien hautaan kun asikkaiden kysyntä katoaa alta. ![]()

2 tykkäystä

Vakuuttavaa kylläkin tuo Topin performanssi ja hyvää ei saa halvalla. Pianhan tässä nähdään mitä lopuilla Nordean osakkeista saaduilla varoilla tehdään. Mikäli ne jaetaan ylimääräisinä osinkoina ja jatketaan omien ostoja niin tulevaisuuden vaihtoehdoksi Topin hankkimiseksi jää enää osakevaihto (ei välttämättä huono vaihtoehto sekään ja riippuu ehdoista). Jotenkin kallistun silti, että ostetaan loput Topista ja saadaan synergiat. Aika kultaa muistot vaikka hieman korkeampi hinta maksettiinkin ja IF erillisenä pörssiin ja Mandatum listalle omanaan.

Ramin esimerkki oli lähinnä osoittamaan, että tarjouksentekohetkellä saattaa olla valtava merkitys preemioon ja eivät kaikki osakkeenomistajat ole niin analyyttisiä. Ramin tapauksessa preemio oli noin 60%, kun joitain kuukausia aikaisempaan kurssitasoon se olisi ollut noin 30% (markkinaympäristössä tai yhtiössä ei merkittäviä muutoksia). Helpompi kuitenkin suostua 60% preemioon. Voihan Sampo kokeilla ostotarjousta pienemmällä (20%) preemiolla ja asettaa ehdoksi, että Sammon pitää saada pakollisen ostotarjouksen ylittävä raja, jotta ostotarjous minkään osakkeen osalta on voimassa (Suomessa taitaa päästä lunastamaan loput osakkeet mikäli omistus nousee yli 90%).

7 tykkäystä

Pirkanmaan Osakesäästäjät järjestää huomenna 16.11. klo 17.00 webinaarin, jossa allekirjoittanut höpisemässä.

Tilaisuus on kaikille avoin ja siihen voi ilmoittautua osoitteessa: https://tapahtumat.osakeliitto.fi/pos_sampo_2021/FI

25 tykkäystä

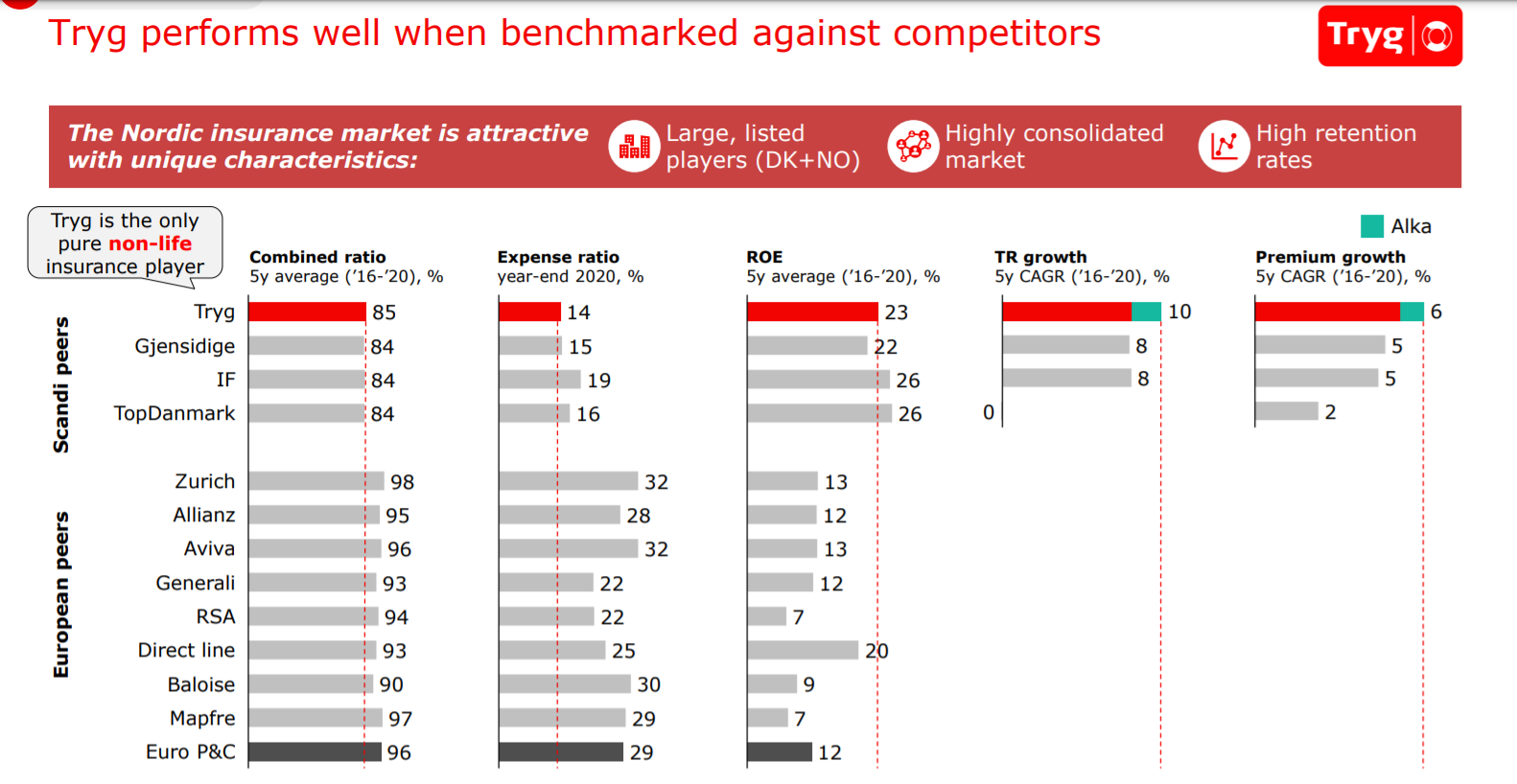

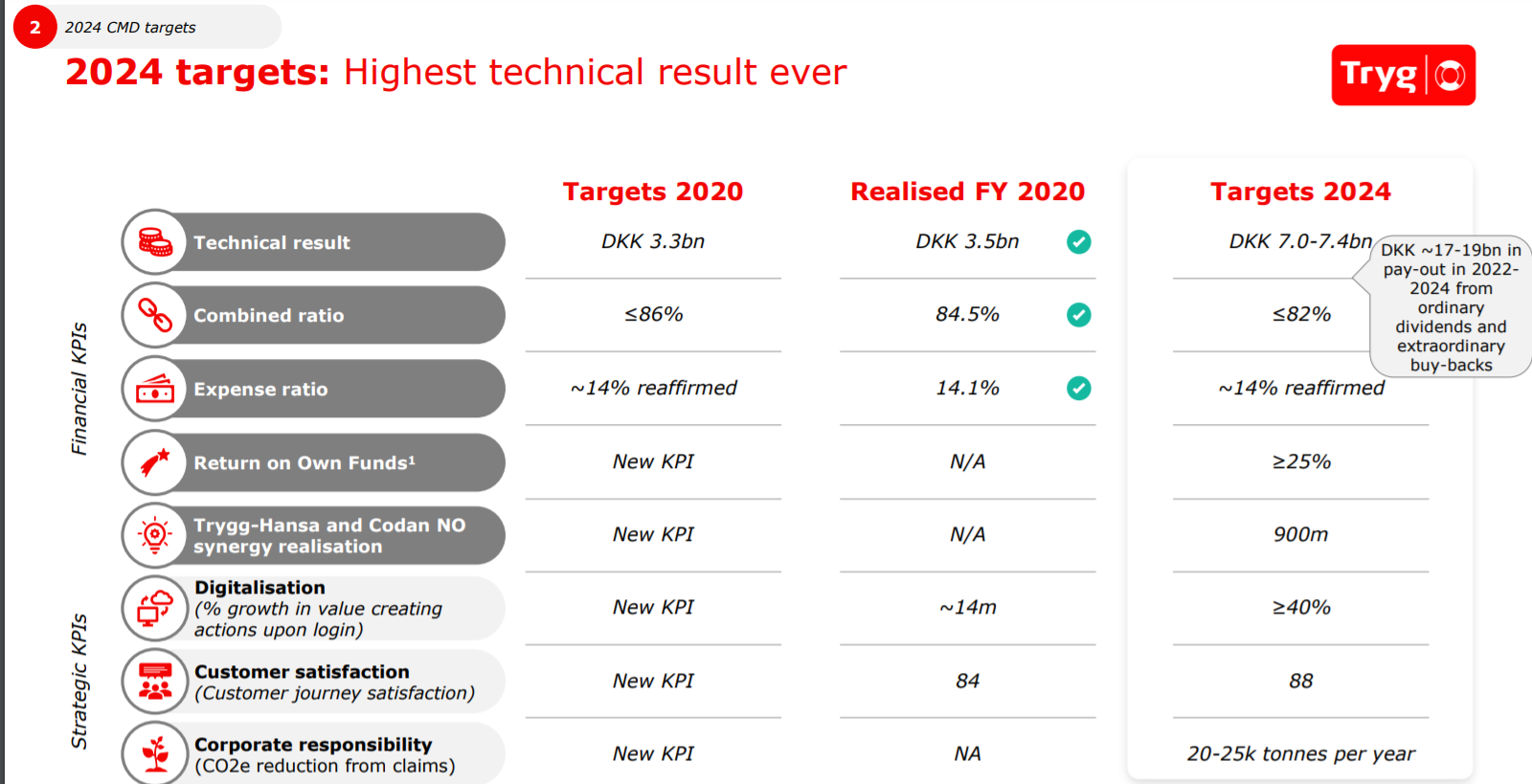

Trygillä (yks Ifin parhaista verrokeista) tänään CMD.

https://ml-eu.globenewswire.com/Resource/Download/b449cc66-af49-40f8-a316-cd03be355fb8

Tässä tosi mielenkiintoinen vertailu vs verrokit. On tuo Nordic P&C sektori kyllä epäreilun hyvä.

Tuo 2024 alle 82% CR kertoo kyllä aika vahvasti siitä, että Tryg uskoo markkinan säilyvän erittäin suotuisana vakuutusteknisestä näkökulmasta. Tuo 82% taso alkaa olla jo ihan hävyttömän hyvä.

43 tykkäystä

Sampoa saa nyt halvalla, mikä tietysti on hyvä omien osakkeiden ostojen kannalta, jolloin luonnollisesti tulevaisuuden osingot kasvavat päivä päivältä nopeammin. Luulen, että pienen hetken fokus on osittain syklisissä yhtiöissä ja sitten aletaan ottamaan riskiä alas kahdesta mahdollisesta syystä.

a) koronapiikki syklisten osakkeiden tilauskirjoissa oli tilapäinen, mutta samaan aikaan FED ajaa alas elvyttävää talouspolitiikkaa, minkä on jo useaan otteeseen todennut. Velkakirjojen osto-ohjelmaa pienennetään joka kuukausi ja loppuu ensi vuoden kesällä.

b) komponenttipula jatkuu ja kysyntä säilyy syklisissä kohtalaisella tasolla, mutta raaka-aineiden, komponenttien ja energian voimakkaasti nousevat hinnat nostavat inflaation Jenkeissä reilusti yli 5% ja Euroopassa 4-5% haarukkaan, mikä puolestaan johtaa nopeutettuihin toimenpiteisiin keskuspankkien toimesta (etenkin FED). Tässä skenaariossa FED tulee nopeuttamaan velkakirjojen oston alasajoa ja koronnostot alkavat huomattavasti nyt oletettua nopeammin. Tämä johtaa syklisten myyntiaaötoon ja massiivisten pääomien siirtymistä vähäriskisiin sijoituksiin, kuten Sampo.

Oli kyseessä sitten kumpi tahansa skenaario niin Sammon kaltaiset huippukunnossa olevat matalan riskin ja hyvää osinkoa jakavat yhtiöt ovat voittajia. Markkinoiden huomio kääntyy pian näihin yhtiöihin ja Sampo vähäriskisyytensä ja huipputuloksensa ansiosta kuuluu näihin voittajiin ja henkilökohtaisesti odotan, että näemme Nordean 52 euron tavoitehinnan rikkoutuvan ennemmin, kuin uskommekaan.

Sampo myy luultavimmin loput Nordeat pois tammi-helmikuussa, jolloin pankkirasite poistuu kokonaan, kertoimet nousevat muiden huippuverrokkien tasolle ja pääomia vapautuu huomattava määrä, mitkä Nalle yhtenä Pohjoismaiden parhaana yritysjohtajana allokoi järkevästi. Pitää muistaa, että Sammolla on 1-2 miljardia sijoituksia myös Private Equity sijoituksissa, mitkä vapautuvat yhtiö käyttöön lähivuosina. Sammolla vapautuu valtava määrä pääomaa lähiaikoina myös Nordeasta, mikä antaa mahdollisuudet hyvin moneen omistaja-arvoa nostavaan vaihtoehtoiseen strategiaan, mihin kuuluu kohdennetut yritysostot, ylimääräiset osingot, omien ostot ja IF:n ja Mandatumin erilliset pörssilistaukset. Osakkeenomistajia ei tietenkään unohdeta ja nyt on jo ehdotettu minimissään 2 euron ylimääräisestä osingosta ja siihen perusosinko päälle. Perusosinko kasvaa omien osakkeiden osto-ohjelman johdosta päivä päivältä. Hieno osake ja oikea kruununjalokivi Helsingin pörssissä, minkä aliarvostus tulee poistumaan hyvin nopealla aikataululla. Sampo on myös ulkomaisten sijoittajien tarkan seurannan alla hetkellä, jolloin sykliset vaihtuu vähäriskisiin, mikä oman näkemykseni tapahtuu varsin nopeallla aikataululla.

30 tykkäystä