Kiitos @Haukka3 näistä ajatuksista. Sampo ei ole halpaosake, sen esim. osinkotuotto on Hgin pörssin keskitasoa ja kasvunäkymät ovat rajalliset. On vankkoja perusteita jollekin olla sijoittamatta Sampoon, esim. kasvu- ja tarinaosakkeisiin sijoittava ei Sammosta saa inspistä ![]()

Mutta on yhtälailla painavia perusteita sijoittaa Sampoon. Se on vakaa, ennustettava, PE-luku (16,6 Inderes ennuste 2023) ei suuresti poikkea Hgin pörssin keskimääräisestä (13,5), riskejä on toki mutta mutta pikemminkin vähäriskisemmästä päästä, alansa markkinajohtaja parhaimman pään toimialueella Pohjoismaissa, luotettava johto, hyvä sijoittajaviestintä, palkitsee omistajia osingoin ja omien osakkeiden ostolla. Optimiyhtiö niille, jotka haluavat nukkua yönsä rauhassa?

Sampo on tämän vuosikymmenen irtaantunut Nallen finanssikauppahuoneen roolista ja kyseisenä aikana suomalaisten Sampo-omistajien määrä on kasvanut lähelle 200 000 henkeen. Ihan väärin yhtiö ei siis asioita kai ole tehnyt?

Sammon suuromistaja Elliot piiskasi yhtiötä parisen vuotta takaperin: muuttukaa aidoksi vakuutusyhtiöksi ja älkää laajentuko (poikkeus Hastings) Pohjolan ulkopuolelle ennen muutoksen loppuun vientiä. Kyseinen muutos meneillään (Mandatum osittaissjakautuminen, Topin mahdollinen osto jne.) ja kyllä se Hgin pörssikin joskus vielä toipuu. Elliotin mukaan Sammon todellinen arvo pääsee vasta sitten oikein kunnolla esille.

Aika pitkällehän Elliotin toiveet on siis jo toteutuneet. Jos katsotaan osakkeen arvon ajureita, niitä on mielestäni jäljellä hirveän vähän. Topin integrointi ja Mandan listautuminen, ehdottomasti oikeita asioita tapahtuu. Synergiaetuja ja pääomaa vapautuu, mutta onko nämä merkittäviä asioita? Mielestäni sen vakuutusyhtiön normaalia toiminnan tehostamista. Toisaalta näissä on hyvin pieni yllätyksen mahdollisuus, koska Topin omistajat osaavat hinnoitella varmasti mikä on Sampon business case lunastaa loput.

Olen samaa mieltä Sammon vakaudesta, mutta onko osakesijoittajana järkeä sijoittaa Sampoon hyvien yöunien vuoksi pelkästään? Näkisin, että nykyisellä tuottotasolla hajauttamalla indekseihin päässee vähintään samoihin tuloksiin, ja alamäen ja käteisen tarpeen sattuessa yhtäaikaisesti indeksit on myös turvallisempi vaihtoehto likvidoida omistus.

Kritiikkini koskee enimmäkseen Sammon johdon kasvuhalujen olemattomuutta - mitä jokaiselta terveeltä pörssiyhtiöltä kuitenkin odottaisi löytyvän.

Sampo on hyvin johdettu yhtiö track recordin perusteella. Mutta onko se sitä tulevaisuudessa, sitä on vaikea arvioida kun ei omista kristallipalloa.

Lavella pensselillä vedelleen muutama kohta tuohon miksi sijoittaa Sampoon.

- Korot ovat nousseet edelleen ja parantaa edelleen Sammon sijoitustuottoja

- Korko syklin huippu on vasta tulossa ja hetki jolloin korot tuottavat paremmin kuin pörssi on vasta edessä seuraavien vuoden tai vuosien aikana=> Sammolla on mahdollisuus indeksiä parempaan tuottoon

- Yhtiöstä on siivottu suuri syklinen osuus Nordea, joka ei heiluta enää kurssia (Yleisellä tasolla pankit reagoi sykliin voimakkammmin kuin vakuutus)

- Erikoistilanne, Mandatum irroitetaan yhtiöstä ja mahdollisuus arvon luontiin.

- Arvostusta voi pitää korkeana, mutta Sammolla on tuloksen puolesta vaikeahko aika. Inflaatiota ei ole saatu rullattua vielä hintoihin ja piktien korkotuotteiden hinta laskee kunnes korot nousevat. Lisäksi, jos Sampo saa rullatua maturiteettiin meneviä sijoitusia hyvin tulos voi jälleen “yllättää”.

Vastapainona verratessa muuhun indeksiin niin kulut yleisesti nousevat, samoin rahoituskustannukset kiitos korkojen. Taantumasta puhutaan. Isolle osalle yhtiöitä on hankala perustella miksi tulos kasvaa. Sammolle perusteet on mielestäni sijoitustuottojen nousu ja inflatioon perustuvat hinnan korotukset. Jos verrataan vaikkapa vähittäiskauppaan niin siellä hintoja nostettu ja LIDL esimerkkinä jo halpuuttaa. Sammolla hinnan korotukset tulevat jälkijunassa, mutta tuotteita on hankala olla ostamatta. Itse olen miettinyt Sammon keventämistä, mutta minusta nykyiseen taloussyklin tilanteeseen yhtiö on edelleen hyvä valinta. Muihin vakuutsuyhtiöihin Sammolla on jokerikortteja ostaa Toppi ja Mandatum listaus parempaan tuottoon.

Nipottaja-nilkki iskee: korkojen nousu yleensä tarkoittaa sijoitustuottojen laskua, “koska diskonttotermit”. Tämä laskee kaikkien omaisuusluokkien nykyarvoja, korko-, osake-, kiinteistö- , pe-sijoituksien jne. Tähän vaikuttaa paljon Sammon suojausstrategiat: ovatko suojanneet tasetta, sijoituksia, korkosijoituksia, missä määrin, vaiko laisinkaan. Vai olisivatko peräti ottaneet näkemystä johdannaisilla? Tällöin saattaisi hyvinkin tulla tilanne, että sijoituksien tuotot hymyilyttävät korkojen noustessa. Usea vakuutusyhtiö tosin taitaa olla suht konservatiivinen sijoitusriskien ottamisen suhteen. Miten mahtaa olla Sammon laita?

Korkojen noustessa usein vakuutusyhtiöilla tase-asema vahvistuu oletuksella, että vastuuvelka on sopivassa asennossa sijoituksiin nähden. On totta, että korkosijoituksia rullatessa alkaa uusille sijoituksille saamaan parempaa korkotuottoa korkeammilla korkotasoilla verrattuna vanhoihin.

If vastaan OP-vakuutus:

”Valtiovarainministeriön muistiosta päätellen nimenomaan vakuutusmaksujen kuittaaminen on se isoin ongelma. OP-ryhmän vuonna 2020 jakamista bonuksista noin 51 prosenttia (130 miljoonaa euroa) käytettiin vahinkovakuutustuotteiden vakuutusmaksuihin ja noin 47 prosenttia (119 miljoonaa euroa) pankki- ja varallisuudenhoitopalveluihin.

Vakuutusyhtiö If valitti vuonna 2015 Kilpailu- ja kuluttajavirastoon (KKV) OP:n bonuskäytännöstä, jota If piti kilpailua vääristävänä. Tämän seurauksena OP marssi ulos Finanssiala ry:stä. OP palasi järjestöön, kun ryhmän pääjohtaja vaihtui”

Ehkä päinvastoin, sillä nythän peli vasta alkaakin. Elliotin aikoinaan esille tuomien toiveiden mukaisesti yhtiöstä kuoriutui rautaisella fokuksella oleva loistava vahinkovakuutusyhtiö, jossa pohjoismaisen vakuutusmarkkinan rakenne antaa arvonluontiin omanlaisensa mahdollisuuden. Erinomaisista vahinkovakuutusyhtiöistä on maailman portfoliosijoittajilla pulaa - hyvää rahaa on palanut monella huonon perään. Kunhan aikanaan Suomen budjetin alijäämää vähän korjataan, ja kun lappu ei käsittääkseni täytä Solidiumin nykyisiä sijoitusstrategian pääteesejä - niin eiköhän isommillekin blokeille ole vielä kysyntää.

Sitä ennen voidaan nähdä vielä lapussa Mandatum “kiima” jos/kun ymmärretään, että henkivakuutus platformi on itseasiassa paras platformi harrastaa asset managementtiä, kun sen oikein taitaa. Jep, aika näyttää.

Täällä on taas mukavan aktiivista keskustelua. Pari sivuhuomiota teemoihin:

Osakkeen splitin vaikutus firman arvoon @Mikael_Rautanen demonstroimana:

Sitten tuohon OP Bonushommaan ja sen vaikutuksista Ifiin. On totta, että tuolla voisi olla vaikutuksia Suomen vahinkovakuutusmarkkinan kilpailutilanteeseen, mutta Suomen osuus Ifin tuloksesta on 2010-2022 ollut reilu 15%. Eli vaikka Suomessa tapahtuisi jotain isompaa, niin sen vaikutus Ifin tasolla on pienehkö (tämän hajautetun Pohjoismaisen mallin varjopuolia kaiketi).

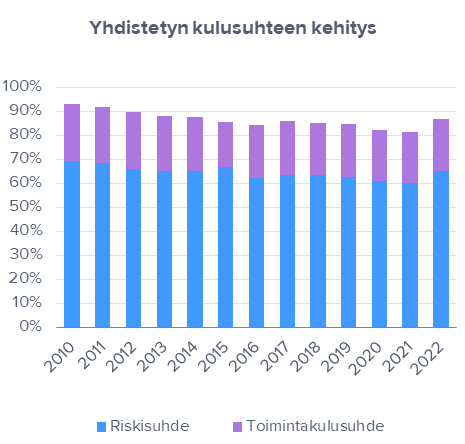

Sammon “kasvuhaluttomuus”. Pohjoismainen vahinkovakuutusmarkkinan on erittäin konsolidoitunut ja asiakastyytyväisyydet ovat kautta linjan tosi hyvällä tasolla. Näistä lähtökohdista katsottuna kasvun aggressiivinen hakeminen on harvoin kovin hyvä idea (asiakkaiden saaminen maksaa tooooosi paljon). Lisäksi vahinkovakuutus on yksi niistä liiketoiminnoista missä kasvun hakeminen kannattavuuden kustannuksella voi lyhyellä tähtäimellä näyttää fiksulta, kun asiakkaita kerätään sisään huonoilla hinnoilla, mutta sitten myöhemmin tulee laskun aika (maksut eivät kata korvauksia ja tästä seuraavat rajut hinnannousut nostavat asiakaspoistumaa). Näin kävi aikamaan esim. markkinahaastaja Protectorille. Ainakin itse +10v Sampoa suht läheltä seuranneena pidän tätä kannattavuus > kasvu strategiaa täysin oikeana valintana.

Osakkeen valuaation osalta suosittelen lämpimästi lukemaan meidän laajan raportin, missä valuaatio on pureskeltu kiitettävällä tarkkuudella: Pohjolan vahinkovakuutusmarkkinan kuningas | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Ja siitä huolimatta on hämmentävää, kuinka Suomessakin on aika nimekkäitä vanhan polven sijoittajia, jotka innokkaana odottelevat osakkeen splittaamista ja jotenkin tuntuvat kuvittelevan sen luovan jotain lisäarvoa. Sanoisin, että niin kauan kuin yksikköhinta on sen kokoinen, ettei se tiputa piensijoittajia pois pörssistä, ei ole mitään erityistä syytä splitata. 200e/osake siis vielä ehkä menee, mutta siitä ylös alkaa jo haitata, sillä osaketta ei voi pilkkoa kun sillä käy kauppaa.

Tässä muuten HS Vision lyhyehkö juttu ilmastonmuutoksen vaikutuksista vakuutuksiin, jutussa haastatellaan IF:in Oskar Storsjötä ja Pohjolan Leena Leijalaa, referoin hieman, koska en tiedä, onko maksumuurin takana: https://www.hs.fi/visio/art-2000009787805.html

“Perjantaina 26. toukokuuta State Farm, yksi Yhdysvaltojen suurimmista vakuutusyhtiöistä, julkaisi tiedotteen. Uusien kotivakuutussopimusten myöntäminen lopetettaisiin Kalifornian osavaltiossa.”

Yhtenä perusteluna kasvava luonnonkatastrofiriski.

“Yhdysvalloissa muutkin vakuutusyhtiöt ovat viime aikoina heränneet ilmastonmuutoksen vaikutuksiin ja riskeihin. Lisääntyneisiin maastopaloihin, hirmumyrskyihin ja tulviin.”

“Joissain osavaltioissa uusia vakuutuksia ei enää myönnetä. Keskimäärin kotivakuutusten hinnat ovat nousseet maassa 21 prosenttia vuoden 2015 jälkeen.”

Sitten itse asiaan, voisiko sama tapahtua Suomessa!?

“Suomalaisia koteja uhkaavat etenkin tulvat. Ilmastonmuutoksen odotetaan lisäävän myrskyjä ja rankkasateita.”

Toistaiseksi Suomessa ei ole tehty merkittäviä muutoksia omaisuusvakuutuksiin ilmastonmuutoken takia. Tulevaisuudessa tämä on kuitenkin mahdollista.

“Vakuutusyhtiöt pohtivat luonnonilmiöiden poikkeuksellisuutta. Yhdysvalloissa osa vakuutusyhtiöistä katsoo nyt, että Kaliforniassa maastopalot ovat pikemminkin sääntö kuin poikkeus.”

“Poikkeuksellisuutta pohditaan tulevaisuudessa entistä enemmän myös suomalaisissa vakuutusyhtiöissä. Tulviiko kellariin vettä kerran 50 vuodessa vai toistuuko sama vuosittain?”

Ei pidetä todennäköisenä, että Suomi saisi tulevaisuudessa oman Kaliforniansa, siis aluetta, jolle ei myönnettäisi kotivakuutuksia.

“on kuitenkin mahdollista, jopa todennäköistä, että Suomessa kotivakuutusten hinnat vaihtelevat tulevaisuudessa entistä enemmän sen mukaan, missä rakennukset sijaitsevat.”

”Jos alue on selvästi alttiimpi vahingoille, ja se pystytään toteamaan tilastoista, kotivakuutuksen hinta tulee olemaan korkeampi”, Storsjö sanoo."

“Jälleenvakuutusmarkkina on parin viime vuoden aikana koventunut paljon, Pohjola Vakuutuksen Leijala sanoo.”

”Se on kansainvälinen markkina. Jälleenvakuutusten hinnat nousevat ja ehdot kiristyvät, mikä tuo painetta ensivakuutusten hintoihin.”

“Jälleenvakuutusmarkkina on parin viime vuoden aikana koventunut paljon, Pohjola Vakuutuksen Leijala sanoo.”

”Mutta ilmastonmuutos on globaali ilmiö. Suomessakin maksetaan sen seurauksista.”

Miten muuten käytännössä omistajuus yms määritetään jossain firstrepublicissa, jossa voi ostaa osakkeiden osia? Piensijoittajat eivät varmaan muutenkaan ihan hirveästi Sampon kurssia liikuttele, mutta ymmärrän viestin idean.

Sampon bisnesvalikoimaan toivottavasti kuuluu muutakin kurssiin vaikuttavia liikkeitä, kuin turhalta tuntuva splitti. Tosin voisihan Sampo toimia esim bondien korvikkeena, Elisan tapaan, vakaata tuottoa salkun perustaksi.

Kiitos Sauli vastauksesta. Sampo on laadukas yhtiö, jota on johdettu tähän saakka mainiosti.

Kysymys oikeastaan on, että hinnoitellaanko ulkoisia riskejä riittävällä preemiolla. Koska arvonnousua ei voi oikein perustella enää millään ilman kasvumahdollisuuksia ja P/E pyörii 20 korvilla, sijoittajalle jää oikeastaan enää osinkotuotto sekä mahdollinen pääoman palautus. Sijoittajana sitä punnitsee, onko esim. korkosijoituksiin verrattuna osinkotuotto tai siihen rinnastettava omien ostot riittävä preemio.

Historia on osoittanut, että dinosaurukset tulevat yllätetyiksi ollessaan liian kylläisiä ja kankeita. Kieltämättä Sammon tapauksessa tämäkin mörkö herää omassa mielessä. Finanssisektoria on kuritettu regulaatiolla, osinkojen maksun kielloilla ym. Voiko olla mahdollista, että vakuutussektori kokisi samanlaisen regulaatioiden hyökyaallon ja miten se vaikuttaisi tuleviin tuottoihin?

Sammon kaltaisessa yhtiössä johdon strategiointikyky pitkälti vaikuttaa myös tulevaisuuden arvonluontikykyyn. Arvonluontikyky jää nähtäväksi, ja toivottavasti Sampo kuoriutuu uudelleen myös ilman Elliott:n tapaisia aktivistisijoittajia, josta @PorssiPatruuna kin mainitsi. Pahinta Sammolle olisi johto, joka ei uskalla uudistaa ja kehittää Sampoa virheiden pelossa, vaan suojelee itseään. Yritystoimintaan kuitenkin kuuluu kuitenkin toimialasta riippumatta hallittujen riskien otto ja pyrkimys luoda uutta liiketoimintaa. Jos katsotaan Sammon johtoryhmää ja hallitusta, ovat ne muodostuneet pääasiassa 60-luvulla syntyneistä - missä ovat 80-luvulla syntyneet, jotka kuitenkin tulevat viemään eteenpäin Sammon strategiaa? Kaikki kunnia 60-lukujen johtajille, mutta on ihan inhimillistä että tässä vaiheessa uraa ei yhtiötä haluta enää uudistaa riskien pelossa.

Eihän splittiä pysty millään muulla perustelemaan, kuin että piensijoittajat omistavat mieluummin 100, kuin 13 osaketta ja tämä tuo mahdollisesti hieman lisää likviditeettiä osakkeelle.

Osakekursseja ajaa kuitenkin 60% järjellä selitettävät tekijät ja 40% tunteeseen perustuvat asiat. Se, että Sammon osake maksaa 7 euroa 40 euron sijaan saattaa olla merkittävä kurssia nostattava seikka. Ei mitään tekemistä lukujen kanssa vaan inhimilliset tekijät.

Luonnollisesti Sammossa on analysoitu varmasti satoja historiassa tehtyjä splittauksia ja katsottu sen tekeminen järkeväksi.

Analyytikot perustavat analyysinsä pelkästään lukuihin ja jättävät inhimilliset tekijät täysin huomiotta tai sen miten markkinoilla vallitsevan korkean riskin aikana vähäriskiset nousevat tai pysyvät paikallaan, koska päääomia ohjautuu näihin osakkeisiin, samalla kun riskiset laskevat.

Koko pörssin historian on nähty kovia ralleja tai laskuja, joita yksikään analyytikko ei numeroilla pysty selittämään.

Se nyt on vaan järkevää splitata Sammon osake. Miksi: koska ihmiset ovat kaukana täydellisestä.

Lisätään tännekin. Mandatumin sijoittajatilaisuus torstaina 14.9: Mandatum järjestää sijoittajatilaisuuden 14.9.2023 | Kauppalehti

Sammon kokoisessa yrityksessä piensijoittajien tuoma likviditeetti on hyttysen ininää.

Nämä tunteilla selitettävät nousut ja laskut tarjoavat sitten oivia paikkoja tehdä ylituottoa niille, jotka eivät ole niin tunteidensa vietävinä.

Meille muille tulee tarinoita kerrottavaksi sijoitusvirheet-ketjussa.

Ollaan myös näitä vakuutussektorin riskejä käsitelty kattavasti laajassa raportissa (osio toimiala). Pohjolan vahinkovakuutusmarkkinan kuningas | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Regulaation osalta on aika vaikea nähdä mitään vastaavaa mitä pankkisektorilla nähty. Pankkisektorilla tämä regulaatioaalto liittyi riskienhallintaan ja pankkien lisääntyneisiin tehtäviin (mm. rahanpesu etc.). ja näistä kumpikaan teema ei juurikaan kosketa vakuutusyhtiöitä. Huomatkaa tässä, että regulaattorin silmissä vakuutussektorin riskinen kulma ovat massiivisia riskejä vakuuttavat jälleenvakuuttajat, eivät meikäläisen autoa ja teikäläisen asuntoa vakuuttavat vahinkovakuuttajat.

Teknologiasaralla mitään äkillisiä muutoksia emme sektorilla näe ja ns. “insurtech” yhtiöt ovat aiheuttaneet paljon vähemmän laineita vakuutussektorilla kuin “fintechit” pankkisektorilla (myös näiden vaikutus jäänyt tosi paljon odotuksia pienemmäksi. Toki se on hyvä muistaa, että teknologia disruptio tapahtuu yleensä yllättäen ja sen voima on kovempi mitä aluksi luullaan. Tässä kuitenkin hyvä asia on se, että pohjoismaat ovat vahinkovakuutuksen digitalisaatiossa edelläkävijöitä, mikä kasvattaa ainakin omissa papereissa pohjoismaisten pelurien vallihautoja.

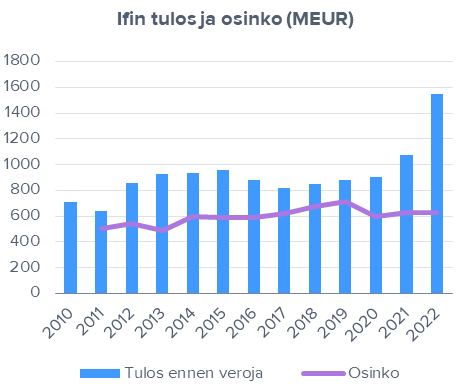

Kyllähän tuo Ifin arvonluonti on ollut ihan hurjaa katsottavaa koko Sammon omistusajan (kohta 20v):

Ifihän on jakanut Sammolle +10mrd osinkoja ja arvo on noussut 15-20mrd:n tasolle (tyypilliset analyytikkoarviot tässä haarukassa) 2,6mrd:n ostohinnasta. En tässä mielessä olisi hirveän huolissani Sammon kyvystä luoda arvoa vahinkovakuutusliiketoiminnassa…

Mielestäni yksi syy Sammon osakkeen splittaamiselle on myös se, että silloin tulevan Mandatumin ja Sammon osakkeiden yksikköhinnat ovat lähempänä toisiaan. Yhtiökokouksessa Magnusson näytti joitakin Helsingin pörssin eri yhtiöitä ja niiden kursseja perusteena splittaamiselle.

Eli psykologiaa siitä ettei “halpa” Mandatum näytä huonolta “kalliin” Sammon rinnalla.

Mielestäni ei ole järkevää verrata vakuutusyhtiötä pankkeihin regulaation suhteen. Pankkeja reguloidaan paljon enemmän sen vuoksi, että monet niistä ovat liian tärkeitä yhteiskunnan ja yleisen talouden kannalta.

Näin varmasti on, mutta erittäin tärkeitä ovat myös vakuutusyhtiöt pien/keskisuurille yrityksille ja yksilöille. Ja tätä kautta myös yhteiskunnalle. Jos vakuutusyhtiöitä ei olisi, esim. minun olisi vaikeaa kantaa yksin sitä riskiä, mitä omaisuuteeni liittyy. Luultavasti sijoitusportfolioni olisi jonkin verran erinäköinen ilman vakuutuksia. Mutta taisin vasta ohi aiheesi ![]()

Analyytikko-ennustajien keskiennusteen mukaan Sammon ensi vuoden osinkotuotto on nykykurssilla ja povatulla ensi vuoden osingolla 5%. Omassa salkussa on +20 eri firmaa, ennustetuilla osinkotuotoilla 2-10%. Sampo mahtuu hyvin tuohon porukkaan osaksi hajautettua salkkua.