Lavella pensselillä vedelleen muutama kohta tuohon miksi sijoittaa Sampoon.

- Korot ovat nousseet edelleen ja parantaa edelleen Sammon sijoitustuottoja

- Korko syklin huippu on vasta tulossa ja hetki jolloin korot tuottavat paremmin kuin pörssi on vasta edessä seuraavien vuoden tai vuosien aikana=> Sammolla on mahdollisuus indeksiä parempaan tuottoon

- Yhtiöstä on siivottu suuri syklinen osuus Nordea, joka ei heiluta enää kurssia (Yleisellä tasolla pankit reagoi sykliin voimakkammmin kuin vakuutus)

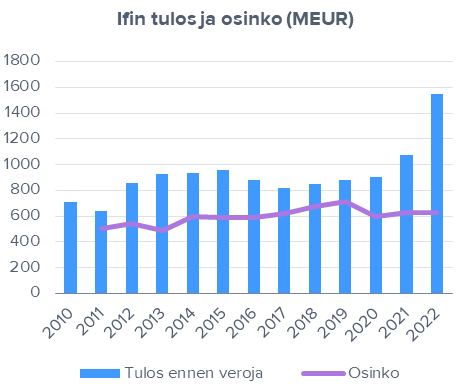

- Erikoistilanne, Mandatum irroitetaan yhtiöstä ja mahdollisuus arvon luontiin.

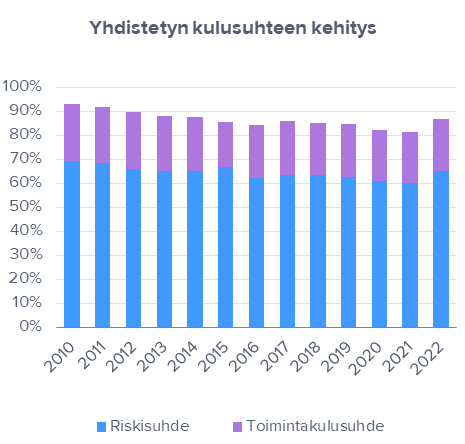

- Arvostusta voi pitää korkeana, mutta Sammolla on tuloksen puolesta vaikeahko aika. Inflaatiota ei ole saatu rullattua vielä hintoihin ja piktien korkotuotteiden hinta laskee kunnes korot nousevat. Lisäksi, jos Sampo saa rullatua maturiteettiin meneviä sijoitusia hyvin tulos voi jälleen “yllättää”.

Vastapainona verratessa muuhun indeksiin niin kulut yleisesti nousevat, samoin rahoituskustannukset kiitos korkojen. Taantumasta puhutaan. Isolle osalle yhtiöitä on hankala perustella miksi tulos kasvaa. Sammolle perusteet on mielestäni sijoitustuottojen nousu ja inflatioon perustuvat hinnan korotukset. Jos verrataan vaikkapa vähittäiskauppaan niin siellä hintoja nostettu ja LIDL esimerkkinä jo halpuuttaa. Sammolla hinnan korotukset tulevat jälkijunassa, mutta tuotteita on hankala olla ostamatta. Itse olen miettinyt Sammon keventämistä, mutta minusta nykyiseen taloussyklin tilanteeseen yhtiö on edelleen hyvä valinta. Muihin vakuutsuyhtiöihin Sammolla on jokerikortteja ostaa Toppi ja Mandatum listaus parempaan tuottoon.