vs

![]()

Analyytikkojen ennusteiden ylälaitaan näyttäisi osuvan noin keskimäärin Topdanmarkilla. Ei huono.

vs

![]()

Analyytikkojen ennusteiden ylälaitaan näyttäisi osuvan noin keskimäärin Topdanmarkilla. Ei huono.

Hyvä osari ja lupaavat jatkossa vielä parempaa:+1:![]()

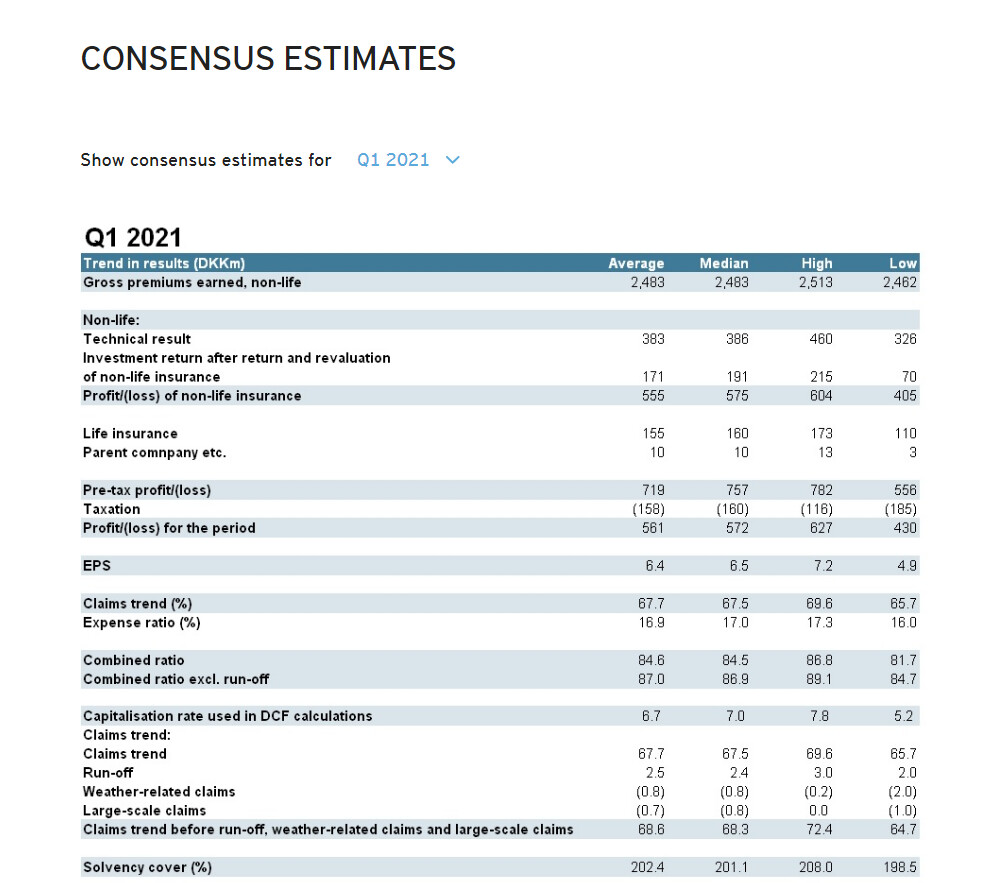

Model profit forecast for 2021

The assumed combined ratio for 2021 has been improved from 89-90 to 87-88, excluding run-off in Q2-Q4.

The post-tax model profit forecast for 2021 has been improved from DKK 1,000-1,100m to

DKK 1,450-1,550m, excluding run-off in Q2-Q4.

The expected premium growth in non-life has been improved from just above 3% to 3-4%.

The assumed expense ratio has been reduced from 16 to below 16%

Nyt ehti KL:kin asiasta kirjoittamaan:

Topdanmarkilta selvä tulosparannus - yhdistetty kulusuhde painui 85,9:een | Kauppalehti

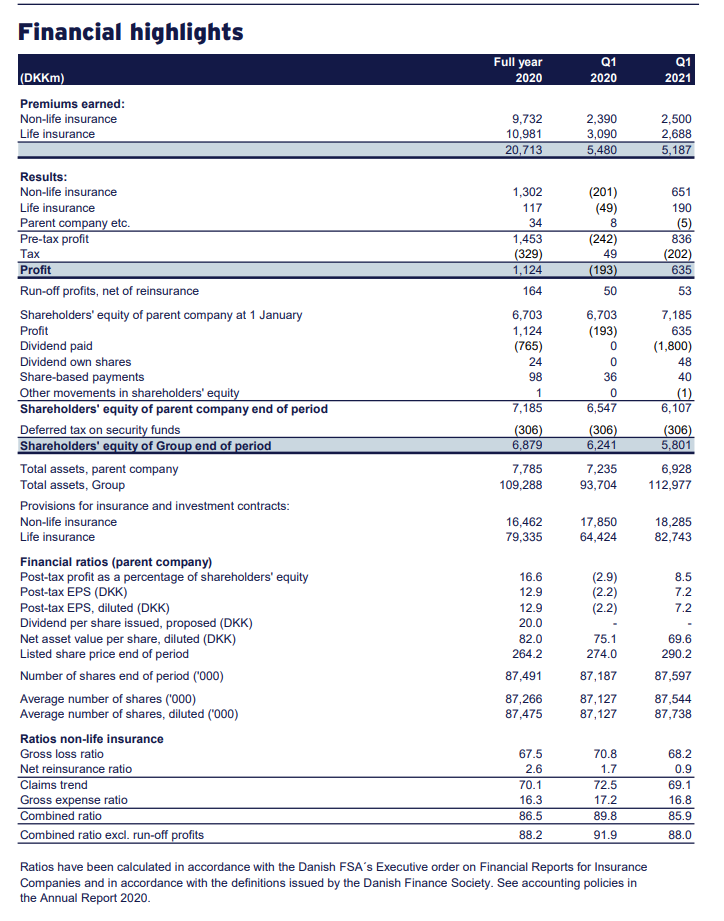

Sammon tytäryhtiö Topdanmark raportoi maantaina konsensusodotuksia paremman Q1-tuloksen ja tämän lisäksi yhtiö tarkisti raportissa myös huhtikuun alussa päivitettyä ohjeistustaan ylöspäin. Topdanmarkin vahva raportti on lähtökohtaisesti positiivinen uutinen myös Sammon kannalta. Topdanmarkin Q1-tulosylitys oli kuitenkin pitkälti sijoitustuottojen vetämää, ja raportissa tehty ohjeistuksen nosto oli näkemyksemme mukaan jo pitkälti sisällä konsensusodotuksissa. Näin ollen Topdanmarkin Q1-raportin merkitys jää Sammon näkökulmasta konsernitasolla suhteellisen rajalliseksi.

Päivämäärä ja kellonaika muistiin. ![]()

Jees, todennäköisesti tiedossa vaihteeksi “tylsä” raportti, eli pitäisi olla hyvin aikaa käsitellä myös teidän kysymyksiä. Laittakaahan tulemaan aiheita mitkä mietityttää ![]()

Lähitulevaisuudessa yksi Sammon kurssin ajureista odotetaan olevan vakuutusliiketoiminnan hinnoittelu bondin tavoin. Eli Nordea ja sijoitukset ulos-> osien summa korjaa lähemmäs teoreettista arvoa koska vakuutus on niin defensiivinen ja ennakoitava liiketoiminta. Tämän lisäksi firman johdon asenne on tehdä sammosta avoin sekä tylsä sijoituskohde mikä vahvistaa edellämainittua ennakoitavuutta. Tämän myötä tytäryhtiöiden arvostukset laitettaisiin tappiin. Samaan aikaa kulusuhteet ovat pitkällä aikavälillä heikosti parannettavissa (Eikö ?). Nousuvaraa on tämän kombon jälkeen siis vähän.

Itse kysymys: Mitkä kaikki tekijät lopettaisivat vakuutusliiketoiminnan voitonjuoksun? Edellämainittujen seikkojen lisäksi kenties muiden finanssialojen arvostuksen nousu eli syklisyys? (Saa nähdä tapahtuuko euroopan pankeissa ikinä lol) Muita tekijöitä?

Aina on kiva spekuloida miten Sampo laittaa ylitse pursuavan rahakirstun töihin, kun Nordeasta on irtauduttu (syksyyn mennessä?).

Tartteeko tuota spekuloida, kun on selkeästi ilmoitettu, että pursuavalla rahakirstulla ei osata tehdä mitään vaan ylimäärä jaetaan pois.

Näinpä, tiettyä toiveekkuutta olisi että keksisivät kohteen ja näin loisivat arvoa Sammon-osakkeelle. Otan kyllä ylimääräsenä myös ulos jos saan, ei siinä mitään ![]() Mutta mutta, jos edes osan saisivat puskettua eteenpäin onnistuneesti…

Mutta mutta, jos edes osan saisivat puskettua eteenpäin onnistuneesti…

onko kyse osaamisesta? P&C voi kasvattaa orgaanisesti ilman mittavia pääomia.Jos Sampo vaikka ostaisi jonkun vakuutusyhtiön UK:sta niin kasvattaisiko se arvoa? UK:ssa on valtavia legacy-laggers busineksia eli vaatisi kulttuurin ja IT puolen rempan joka maksaa aikaa ja rahaa eikä välttämättä onnistu. kasvu luo arvoa ainoastaan jos ylittää pääoman kustannuksen marginaalilla. minusta nyt on oikea suunta. orgaanista kasvua ja kaikki ylimääräinen jaetaan omistajille.

Juu tuo totta, ei kaikki “uuden” ostaminen välttämättä tuo uutta arvoa (saati mene onnistuneesti läpi muutenkaan), mutta esimerkiksi jo olemassa olevissa panostuksissa oman omistusosan lisäämistäkin voitaisiin harkita.

Eli konkreettisesti missä? Hastings on ollut mukana tässä kohtaa vajaa kuusi kuukautta ja tämä Q1 on ensimmäinen kokonainen kvartaali missä Hastingsin luvut ylipäänsä näkyvät.

Nalle tykkää käyttää sanaa “tyhmä” ja sitä se tässä kohtaa olisi että entinen pääomistaja ostetaan ulos ennenkuin kyseinen hankinta on itsellä täysin hallinnassa.

Topdanmarkin tämän P/E tämän vuoden vuoden ennusteilla on 17 ja siihen kun lisätään yritysoston päälle tuleva preemio niin mennään kirkkaasti 20:n päälle ja siinä kohtaa omistaja-arvon luominen jää kyseenalaiseksi kun omaakin osaketta joka treidaa alle osien summan voisi ostaa laidasta tai mahdollisesti blokkina Solidiumilta.

Torbjörnikin oli kaksi kuukautta vanhassa talouselämän haastiksessa sitä mieltä on TD on tällä hetkellä liian kallis ja tuskin mielipide on mihinkään muuttunut, muutenkin kyseinen haastis oli erittäin hyvä Sammon nykysuunnasta ja kannattaa lukaista jos kyseinen haastis tulee vastaan jossakin.

(Maksumuurin takana)

Sampo omistaa tytäryhtiöstään Topdanmarkista 47 prosenttia. Moni sijoittaja kysyi pääomarkkinapäivässä, voisiko omistusta kasvattaa, jotta sijoituksesta saisi lisää synergioita esimerkiksi yhteisten it-järjestelmien kautta.

”Kyse on hinnasta. Topdanmark on liian kallis”, Magnusson sanoo.

Tl;dr

Sammon nykyisellä rakenteella jo omistuksessa olevien yritysten omistusosuuden kasvatus olisi tällä hetkellä todella kallista ja siksi yhtiö CMD:ssä kertoikin että ylimääräinen pääoma on lähdössä omistajien suuntaan ja he voivat sitten allokoida sen eteenpäin miten parhaaksi näkevätkään. ![]()

Nordea tykitti aikamoiset luvut. Tämähän istuu hyvin Sammon suunnitelmiin. Aika hyvät pohjat luotu Sammon Q1:lle, ei taida portfoliossa olla kovin heikkoja lenkkejä. Tähdet ovat nyt kohdillaan.

Mitenhän tämä nyt tulee tulevaisuudessa vaikuttamaan Sammon arvoon/osakkeeseen/tulokseen/(ensi viikon Q1-infoon?) jos vertaa esim. “alas” hilattua Nordean arvoa (7,5€/osake) ja nyt myynnit onnistuisivatkin esim. 8,5€/osake? Enemmän rahaa osakkeenomistajille luovutuksena? Tai jotain muuta?

Olen miettinyt, miksi Sampo luopuu kaikesta muusta ja keskittyy vakuutustoimintoihinsa. Mieleen on tullut ajatus, että tämä olisi osa suurempaa järjestelyä. Sammosta tehdään “myyntikelpoinen”, jotta jokin fuusio tms. olisi järkevä toteuttaa. Aikaisemminkin on tapahtunut, että yrityksestä otetaan löysät pois ennenkuin siitä luovutaan.

Voikohan tällaisessa ajatuksessa olla mitään järkeä?

mun mielestä asetelma muuttui, kun Turre valittiin toimariksi. hän halusi muuttaa finanssitavaratalon puhtaaksi vakuuttajaksi ja sai ajatukseen hallituksen tuen. aikaisemminhan sampo oli nallen karkkikauppa.

En usko, että tätä tehdään jotta sampo myytäisiin vaan koska sammosta tulee arvokkaampi ja vähäriskisempi omistajille. tosin se lisää todennäköisyyttä, että sammosta tulee ostokohde, koska pohjoimaiden paras markkina-asema ja ainoa myytävänä oleva kohde (omistajuus)

Ajatuksenjuoksusi olisi mielestäni täysin pätevä jos Sammolla olisi yksi iso pääomistaja ja vieläpä pääomasijoittaja sellainen. Pääomasijoittajien tavoitteena on aina irtautua sijoituksistaan, ja kullekin sijoitukselle käytetään optimaalisinta tapaa saada kovin hinta. Joskus pilkotaan ja joskus myydään isona kokonaisuutena.

Sammon suurimpia omistajia ovat Suomen valtio ja suomalaiset eläkeyhtiöt, mutta heidänkin omistuksensa on suhteellisen pientä suurimman omistajan vastatessa vain vajaan 8% osuudesta yhtiöstä. Nämä tahot eivät, joskus ehkä valitettavasti, aja aktiivisesti yhtiöiden myyntiä ja täten yhtiön hallituksella on vaikea nähdä olevan mandaattia ajaa yhtiötä kohti “exittiä”. Siinä missä Wahlroosilla ja Sammon hallituksella on käytännössä täysi vapaus investoida pääomia ihan miten tahtovat, tai myydä yhtiön vakuutusliiketoiminnat pois niin halutessaan, niin yhtiön tietoista myyntiä tällainen hajautunut ja isännätön omistajuus ei oikein mahdollista, tai tekee siitä ainakin hankalaa.

Pidän siis itse henkilökohtaisesti erittäin epätodennäköisenä, että tässä jotenkin tähdättäisiin yhtiön myyntiin. Käytännössä ihan saman asian yhtiön hallitus voisi toki tehdä ihan vain myymällä kaikki liiketoimintonsa ja palauttamalla pääomat omistajille, mikä toki olisi täydellisessä ristiriidassa yhtiön tämän hetkisen strategian kanssa. Tähän hallituksella olisi Sammon kaltaisessa yhtiössä mahdollisuus, mutta omistajien puolesta on hankala lähteä yhtiötä kaupittelemaan ilman, että tähän tulee käsky yhtiön pääomistajilta (joilta en siis tosiaan yllä mainitusti usko tämmöistä käskyä koskaan tulevan).

Voin toistella itsestään selvyyksiä tai voin olla ihan kuutamolla mutta olettaisin myös, että halutaan vain yksinkertaisesti suoraviivaistaa yhtiön rakennetta. Lisäksi ainakin osa syynä lienee korona ja pankkialan säätely miksi on päätetty luopua tästä “pienestä” rönsystä. Vaatimattoman käsitykseni mukaan Sammon näkökulmasta Nordea on vain yksinkertaisesti turha riski, vaikka heillä tällä hetkellä menee lujaa, niin se on nähty pitkällä tähtäimellä kuitenkin turhana riskinä. Lisäksi Nordean tuotto-odotus ei käsittääkseni yllä vakuutusyhtiöiden tasolle, joten myyvät ns. huonomman liiketoiminnan pois ja keskittyvät siihen mikä heidän mielestään tuo pitkällä tähtäimellä parhaat tuotto-odotukset omistajille ja missä ovat vahvoja. Mielestäni tämä on sinällään liike-elämässä aika normaali tapa toimia ja paljon vastaavia nähdään listaamattomissa yrityksissä. Ostetaan esim. samalla alalla oleva toimija millä on myös muuta liiketoimintaa, jos se liiketoiminta ei ole riittävän tuottoisaa vs. muu liiketoiminta se vain yksinkertaisesti ajetaan alas tai myydään pois mikäli se on mahdollista. Jos myyt maukkaita omenia hyvällä katteella ja ostat toisen lajikkeen myytäväksi myöskin hyvällä katteella, niin miksi pitäisit väkisten perunoita myynnissä…?

Kyseessähän on vielä sinällään huvittava tilanne, mikäli olen asian ymmärtänyt oikein, että Sammon arvo ei siis edes olennaisesti alene analyytikoiden silmissä, vaikka tällainen mälli lähtee yhtiöstä. Tilanne lienee olevan jopa päinvastoin ja arvostustason odotetaan nousevan hieman.

Mielenkiintoisinta tässä kaikessa mielestäni on se, että oletettavasti myyntijärjestelyt ovat jonkin verran jo edenneet ja kuka tai ketkä tulevat Nordean osuuden ostamaan. Muistaakseni ainakin joku on spekuloinut Solidiumia ja en muista onko sitä huhua kukaan ampunut alas. Tähän tarinaan sopisi toki ainakin SSAB:sta luopuminen ja käsittääkseni Solidium on muutenkin lähinnä keventänyt viime aikoina omistuksiaan.

Olen ostanut aika reilulla kädellä omiin varoihin nähden Sampoa ja keskihinta on noussut jonkin verran mutta on se nyt vielä aika reilusti nykyistä tasoa alempana. Melkoinen tukijalka Sammosta on muodostunut salkkuuni ja ei varmasti saisi keskittää näin rajusti mutta aika luottavaisin mielin olen pysynyt omistuksen suhteen ja aika paljon saa kyykätä, että olisin lähelläkään pataan tästä ottamassa. Eihän tämä varmasti ole kovinkaan trendikästä omistamista enää nykyään mutta suhteellisen isot tuotot näkisin olevan tulossa verrattain pienellä riskillä ja ainakin minulle maistuu tällainen sijoittaminen. Tuleehan sitä myös haettua pikavoittoja aina silloin tällöin mutta en välttämättä pitäisi edes tällaista summaa salkussa ilman Sampoa. Kait sitä alkaa olla liian vanha kun tykkää näin seesteisestä meiningistä. ![]()

Kiitos hyvistä, asiapitoisista vastauksista. Nyt tuntuu siltä, että sana “myyntikelpoinen” oli onnettomasti valittu. Se vei ajatukset myyntiin, joka ei ollut tarkoitukseni. Oikeampi sana olisi voinut olla “fuusiokelpoinen”, sillä mieleeni tuli yhdistyminen jonkin toisen saman alan eurooppalaisen toimijan kanssa.

Minun on vaikea uskoa, että nykyiset isot omistajat tyytyisivät vain istumaan tylsän vakuutusyhtiön päällä, vaikka yhtiö olisikin hyvin kannattava. Aina halutaan arvonnousua, ja mitä paremmin yhtiö menestyy, sitä enemmän halutaan hyödyntää sen potentiaalia. Siksi uskon, että Sampo ei jää tähän ilmoitettuun asemaan, vaan jossain vaiheessa tekee jonkin liikkeen. Milloin, siihen menee varmaan ainakin muutama vuosi. Millainen liike, ehkä fuusio? ![]()