Pakko sen verran korjata, että nykyisellä tahdilla osto-ohjelma ei ole mitenkään valmis 11.3. mennessä vaan joskus Maaliskuun lopussa tai Huhtikuun puolella. Olet kenties unohtanut ottaa huomioon että kuukaudessa on pörssipäiviä max 22 kpl?

Tähän mennessä on siis ollut ostopäiviä: 61 kpl

Yhteensä ostettu: 8453846 kpl

josta saadaan keskiarvona: 138587 kpl / päivä

ja prosentteina per päivä (per 750milj.) : 0,821 %

ja prosentteina nyt hankittu (per 750milj.) : 50,11 %

Yhteensä käytetty : ~375,8 Milj. €

Keskihinnan ollessa nyt noin: 44,453€

Jos siis ostot jatkuvat suunnilleen samoin kuin nyt, eikä hinnoissa tule suurta muutosta, niin ostoihin menee vielä noin 61 pörssipäivää eli jossain Maaliskuun 30. voisi olla valmista?

Topdanmarkin kurssi nousee kohisten. Se alkaa tällä menolla puhkomaan 400 kr rajaa, kun vielä vuosi sitten hinta oli 275 kr/osake. Nordea laittoi juuri lisää löylyä kiukaalle nostamalla tavoitehintaa reippaasti 450 kruunuun.

Varsinainen kysymys on, että miten tämä vaikuttaa Sammon haluun korjata loput Topista talteen? Osto (preemiolisällä) olisi Sammon johdon mukaan ollut kalliinpuoleista jo 300 kr tietämissä. Jääkö jäljelle muuta vaihtoehtoa kuin osakevaihto?

Mutta miten suhtautuisivat tanskalaiset omistajat, jos Topdanmarkin osakekirjat vaihtuisivat Sampoon? Esim. osinkorahojen saanti Suomesta vaikka juuri muihin Pohjoismaihin on kuulemma vaikeutunut ja byrokratisoitunut. Ainakin Suomi-osakkeita omistavat ruotsalaiset sadattelevat tätä.

Ehkä saamme jo alkuvuonna kuulla jotain Sampo-Topdanmark-akselilta?!

Mutta en ole juurikaan ymmärtänyt niitä väitteitä, että Sammon omistaminen olisi tylsää Mm. tämä Top-kuvio, Hastingsin haltuunotto ja jatkoprojektit Britanniassa, Nordea-myynnit, Sammon taskussa tukku fintekkejä vain odottamassa lihoiksi pistämistä jne.

Haaveet siitä että If ostaisi Topin lähitulevaisuudessa voidaan kyllä unohtaa. Arvostus on karannut käsistä. Sen sijaan voidaan ajatella Topin ostavan Ifin Tanskan toiminnot, jolloin synergiaedut saadaan kaivettua esiin. Tämä järjestely olisi Sammolle Topin pääomistajana arvoa lisäävä.

Muistan lukeneeni jostain (saattoi olla jopa tällä palstalla), että osakevaihdossa Tanskalaisten ei tarvitsisi maksaa myyntivoittoveroa joka Tanskassa on isompi kuin Suomessa. Tuon perusteella vaihtaisivat varmasti mieluusti osakkeensa? Asian paikkansapitävyyttä en tosin tiedä.

EDIT: Alunperin palstalla näistä veroseuraamuksista kertoi @ Pamir_Albayrak viesti numero #4533. Pahoitteluni, en osannut tähän toista lainausta tuohon viestiin laittaa…

Sampo omistaa 46,7% TD:stä…aloitteen IF:in Tanskan toimintojen ostamisesta, pitäisi tulla siis TDn operatiiviselta johdolta vähemmistö osakkaita unohtamatta.

En usko, että näin käy. ~ 53% synergioista valuisi joka tapuksessa Sammon ulkopuolelle (olettaen, että kauppahinta on järkevä TD:lle). Koko TD:n ostaminen taas ei oikein ole järkevää - edelleen on hämärän peitossa mitä Sampo aikoo tehdä henkivakuutuspuolella (TD >50% henkivakuutusta).

mutta vaikka TP life premium on > 50% tuloshan tulee käytännössä vahinkopuolelta

minusta nordean analyytikot ovat menettäneet järkensä. tavoitehinnassa voisi olla järkeä pure vahinkovakuuttajana, mutta henkipuoli ei ole niin arvokas. missäänpäin maailmaa vahinkovakuuttajat eivät ole näin kannattavia, eikä tilanne välttämättä jatku ikuisesti.

Tuo Life on kieltämättä ongelmallinen, koska Sampo ei siitä ole juurikaan kiinnostunut. Sen voisi fuusioida Mandatumiin ja listata Mandatumin, mutta Sampo on kertonut Mandatumin olevan osa Sampoa myös tulevaisuudessa. Mandatum on myös pyrkinyt olemaan enemmän varainhoitaja kuin henkivakuuttaja.

Käytännössä Sammon (tai Topin) tulisi löytää kolmas osapuoli, joka ottaisi tuon henkivakuutusliiketoiminnan ja vielä maksaisi siitä hyvän korvauksen.

Tätä pureskellessa vain vahvistuu tunne, että nimenomaan Top Danmarkin hallituksen pitäisi saada kauppa aikaan vielä tämän nousukauden aikana. Nyt on turha puristaa niitä viimeisiä kruunuja preemiota, kun laskumarkkinassa Topin kurssi alkaa todennäköisesti kakkosella.

Laskumarkkinassa tilanne voisi edetä esimerkiksi näin:

Kurssi 2xx dk

Sampo rikkoo 50%:n rajan ja tekee pakollisen ostotarjouksen markkinahintaan

Sampo alkaa ostaa Topin osaketta markkinalta

Kurssi nousee jonkin verran Sammon könytessä ostolaidalla

Top siirtyy osaksi Sampoa kuitenkin halvemmalla hinnalla kuin nyt.

Ylläolevassa skenaariossa Sampokaan ei kuitenkaan voita, sillä synergiat olisi voinut saada jo paljon aiemminkin, joten loppujen lopuksi kaikki häviävät, osa vain enemmän kuin muut.

Asetan pelin siltä pohjalta, että vuosi 2022 tuo osakemarkkinoille romahduksen. Tämä ei tarkoita, että itse uskoisin siihen, mutta koska veikkaan useimpien muiden kisaajien lähtevän taistoon indeksinousun pohjalta, tällä oletuksella lasken saavani etua siinä tilanteessa, että kurssit romahtaisivat. Lisävirityksen voisi antaa inflaation kiihtyminen, josta on jo saatu mallia Yhdysvalloista.

Etsitään siis tylsää, defensiivistä arvoyhtiötä. Defensiivisistä Helsingin pörssistä ensimmäisenä tulevat mieleen Kesko ja Orion. Keskoa ei voi pitää mitenkään halpana. Omistan Keskoa jonkin verran, ja arvostus hirvittää jo niin paljon, että olen tasapainottanut kaupan alan positiota pikku rivillä Alibabaa. Alibabaa ohjaa Kiinan sisäpolitiikka, joten se ei sovi kisavalinnaksi. Tai siis voisi hyvinkin sopia, sillä jos Kiinan sisäpoliittiset tuulet kääntyvät Baballe suotuiksi ja delistausuhkakin sen myötä poistuu, kurssi voi helposti tuplata. mutta sehän ei ollut peli-ideani. Orionia taas en tunne niin hyvin, että osaisin sanoa siitä mitään.

Lassila & Tikanoja voisi olla vähemmän mainittu defensiivinen yhtiö. L&T ei ole sijoituskeskustelupalstojen kuuma aihe, mikä on tässä tapauksessa vain positiivinen asia. Ehkä kiertotaloustrendistäkin voisi tulla tukea niin liiketoiminnalle kuin osakekurssille. L&T:n track record on kuitenkin varsin vaatimaton. Ehkä jätän sen väliin mutta mietin mahdollisena lisänä omaan salkkuuni.

Kilpakumppanini Jarkko Aho on puhunut paljon toisesta mutta aivan eri alan palveluyhtiöstä, TietoEVRYstä. Tieto on jäänyt huomiossa ja kiinnostavuudessa pienempien pajojen jalkoihin. Tunnusluvuilla Tieto näyttää tässä markkinassa ja näillä korkotasoilla mukiinmenevältä, mutta en pihistä Jarkon osaketta. Tiedossa mietityttää myös se, onko yhtiö toisaalta liian pieni kansainvälisiin jätteihin verrattuna ja toisaalta jähmeä pienempiin kilpailijoihinsa verrattuna. Onko Tieto kokonsa puolesta juuri hankalassa lokerossa? Kilpailu työvoimasta on omiaan nostamaan it-konsulttien kuluja kuumassa markkinassa enemmän kuin mitä ne ehkä pystyvät siirtämään asiakkailleen.

Arvostuksen puolesta voisi kiinnostua finanssisektorista, etenkin pankeista - varainhoito on syklistä eikä siksi sovi lähtökohtaskenariooni. Nordea on ollut hyvässä vedossa, jolla on edellytykset jatkua, etenkin jos korkojen nousua aletaan odotella.

Valinnakseni nousee kuitenkin Sampo. Vahinkovakuutus on tappotylsää, excelillä ohjattavaa bisnestä. Sampoon sijoituskohteena lisän tuo yhtiön käynnissä oleva muutos puhtaaksi vahinkovakuuttajaksi. Pidin kyllä Björn Wahlroosin Sammon opportunismista ja ajatuksesta investoida vakuutusbisneksen tuomia pääomavirtoja. Samaan tapaan toimii Berkshire Hathaway. Kun Wahlroosin aika Sammon dynamona alkaa lähestyä loppuaan, Sampo kuitenkin siivotaan perinteiseksi (vahinko-)vakuutusyhtiöksi. Nordea-myynneistä saatuja euroja käytetään vahinkovakuutuksen kansainväliseen laajenemiseen. Hastingsin ostamisesta kokonaan itselle on jo sovittu, ja se helpottaa tietenkin Hastingsin integroimista. Topdanmarkia Sampo varmaan ostaisi mieluummin halvemmalla kuin mitä yhtiö maksaa pörssissä, mutta paksun käteiskassan tilanteessa osto olisi tietysti houkuttelevan helppo toteuttaa.

Muodonmuutoksen ja taseen purkamisen jälkeen Sampo on luultavasti ainakin jonkin aikaa melko puhdas vahinkovakuutusyhtiö. Sekatavarakauppamaisuus on voinut karkottaa joitakin sijoittajia, joten metamorfoosi voi johtaa arvostuksen nousemiseen.

Omistan myös itse Sampoa, vaikka enemmänkin voisin omistaa.

Nordean myynti rajoitus lähestyy sehän on 24.1.2022. Mielenkiintoista nähdä, kuinka pian siitä loput Nordeat lähtee myyntiin ja paljon Nordea itse ostaa siitä potista. Nordean kurssi tällä hetkellä aika hyvällä tasolla.

Topdanmark antoi positiivisen tulosvaroituksen. Tarkemmat “Sauli-Matiaksen” kommentit linkin alta:

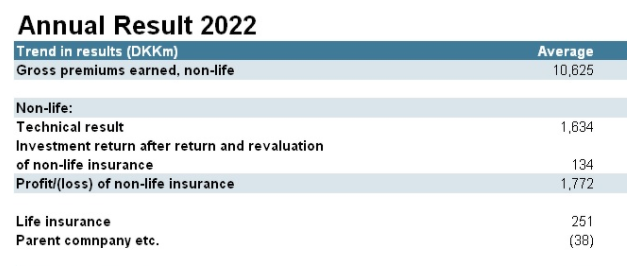

Sammon tytäryhtiö Topdanmark tarkensi aamulla koko vuoden 2021 tulosohjeistustaan ylöspäin. Yhtiö odottaa nyt koko vuoden nettotuloksen olevan noin 2100 MDKK, kun Q3:n yhteydessä ennuste oli 1750-1800 MDKK. Q4 on sujunut yhtiöllä merkittävästi odotuksia paremmin ja laskelmiemme mukaan Topdanmark tulee Q4:llä tekemään noin 590 MDKK:n tuloksen, kun konsensus odotti 360 MDKK:n tulosta.

Taitaa Helsingin Sanomilla olla jutunaiheet talouspuolella aika vähissä. Itse näen kansainvälisen johtoryhmän vain ja ainoastaan vahvuutena ja lisääntyvä ulkomainen kiinnostus ja tätä kautta omistus on kaikille yhtiöille ainoastaan positiivinen asia. Kansainvälistä yhtiötä johdettaessa ei taida hirveästi olla väliä, missä CEO istuu ja korona ajan päättyessä tulee hän varmasti viettämään aikaansa runsaasti kaikissa maissa missä Sampo toimii. Voisi olla kurssikehityksen kannalta ihan positiivinenkin asia mikäli yhtiö olisi Helsingin lisäksi listattuna myös Tukholmassa. HS näkee mörkönä sen mikä oikeasti on yksi yhtiön vahvuuksista.

Antaa toki asiantuntijoiden tehdä päätöksensä, mutta tässä olisi mielestäni mielenkiintoinen valtavat kasvumahdollisuudet tarjoava opportunity, joka sopisi Sammon portfolioon:

With this post I officially start the ‘osinko kiima’ season

My post speculations regarding the amount of euro to be distributed as a normal Sampo dividend in May.

My view is that last years 1.7 euro will increase towards 1.9 euro.

My reasoning:

Topdanmark. Some market participants expect that Top. will pay up towards 125 procent of 2021 EPS as a dividend. Marketscreener states 29 dkk per share. Earnings per share in 2021 is expected to ca 22 dkk per share. The main reason for this is that Topdanmark has high solvency ratio, which at end of Sept 2021 was 243 percent. Also, the CEO said that this is likely to result in an extra dividend payment during the last conf. call. The high solvency ratio decreases the return on equity ratio. (Even though Topdanmark would pay a record dividend their actual contrbution towards Sampo’s overall dividend payout is still rather 'small’)

Buyback program. Currently Sampo has so far bought back ca 1.75 percent of the outstading shares.

Full ownership of Hastings. Likely to increase eps ca 4 percent.

Laitetaanpas taas tietoa omien ostojen tilanteesta, jos jotakuta muutakin kuin itseäni kiinnostaa…

Tähän mennessä on siis ollut ostopäiviä: 73 kpl

Yhteensä ostettu: 10100880 kpl

Ostettujen määrä kaikista osakkeista: ~1,819%

josta saadaan keskiarvona: 138368 kpl / päivä

ja prosentteina per päivä (per 750milj.) : 0,821 %

ja prosentteina nyt hankittu (per 750milj.) : 59,92 %

Yhteensä käytetty : ~449,4 Milj. €

Keskihinnan ollessa nyt noin: 44,492€

Ostot ovat jatkuneet suunnilleen samalla tasolla, muutamana päivänä on hankittu selkeästi keskihintaa vähemmän, mutta toisina päivinä taas on hankittu selkeästi enenmmän, joten tahti on pysynyt. Näillä näkymin ostoihin menee vielä noin 49 pörssipäivää eli hankittava määrä/summa täyttyy melko varmasti Maalis-/Huhtikuun vaihteessa.

Itseäni kiinnostaisi vielä tätä lisätä omaan salkkuun, koska uskon @916 mainitseman osinkokiiman tähän iskevän jonkin ajan kuluessa, eikä hinta ole VIELÄ karannut

I agree that the actual osinko ‘kiima kausi’ is in my view not to be seen yet in the share price.

And I think that we will have the ‘kiima kausi’ of all seasons in Sampo, normal dividend and extra dividend, which could collectively be around 4 euro (plus or minus a couple of decimals).

Even tough I love dividends I am not particularly satisfied with Sampo’s dividend approach in terms of only paying once per year. I have criticized this approach several times. Why not change to paying 2 or 4 times per year? Thereby increasing further the attractiveness of Sampo for dividend investors and decreasing the volatility of the share during osinko 'kiima kausi’.

There are several Nordic companies nowadays that pay dividend several times per year, for example Novo Nordisk and Investor both pay dividends 2 times a year. And I think that Tryg payed dividend 4 times per year previously.

Et ole yksin tuon toiveen kanssa, että Sampo maksaisi osinkonsa useammassa erässä. Kerran kvartaalissa olisi mainio ratkaisu ja kun muunnutaan tylsäksi ja helposti ennustettavaksi vakuutuskonserniksi, niin mikä olisi luontevampi ajankohta tuolle muutokselle, kuin Nordeasta ja rönsyistä luopumisen jälkeen?

luonnollisin kilpailija Tryg maksaa myös kvartaaliosinkoa, joten kyllä sampo siiihen siirtyy ajan myötä. oma mielipiteeni asiaan on topdanmarkin aikanaan käyttöönottama kaiki ylimääräinen raha omien ostoon, kun se on niin verotehokasta. (tulikohan oikeaan osoitteeseen).

Käytännössä vuosikymmeniä kasvavaa osinkoa voidaan ylläpitää vain ostamalla samalla omia osakkeita. Kannatan jatkuvaa omien osakkeiden ostamista. Puolet voitonjaosta kasvavina osinkoina ja toinen puolet omien osakkeiden ostoina.