Olettaisin itse että viittaa tähän uuteen osinkopolitiikkaan

Näin minäkin tuon tulkitsin. Sinänsä tuo on minusta täysin järkevä osinkopolitiikka. Ainakaan enempää ei kannata maksaa ulos ellei sitten ole niin että mitään muuta käyttöä rahoille ei ole (olettaisin että seuraavaan vuoteen tämä ei ole tilanne).

(Nyt kurssi taas tippuu… taidan kohta ostaa lisää, vaikka paino on jo salkussa lähes kestämättömän korkea ja turskaahan se enimmäkseen on kun olen tällainen myöhäisherännäinen sekä aloitteleva sijoittaja)

Vaihtelee hyvin tapauskohtaisesti, joten vaikeaa yleisellä tasolla kommentoida. Netsissä olemme puhtaasti passiivinen kanssasijoittaja pääomasijoitusrahastossa, joten homma menee heidän ehdoilla.

Mitä tulee ns. “normaaliin sijoitustoimintaan”, jossa ostetaan ja myydään suoraan pörssin kautta (esim. Intrum), niin Sammolla ei ole ollut tapana raportoida näistä yksityiskohtaisesti. Muuten saisimme raportoida jatkuvasti, sillä 20 miljardiin mahtuu aika monta lappua Sitten taas esim. Nordax ja Bank Norwegian olivat tapauksia, jossa jonkin osapuolen oli lain mukaan tiedotettava asiasta, joten tarkemmat speksit ovat sitä kautta julkisia.

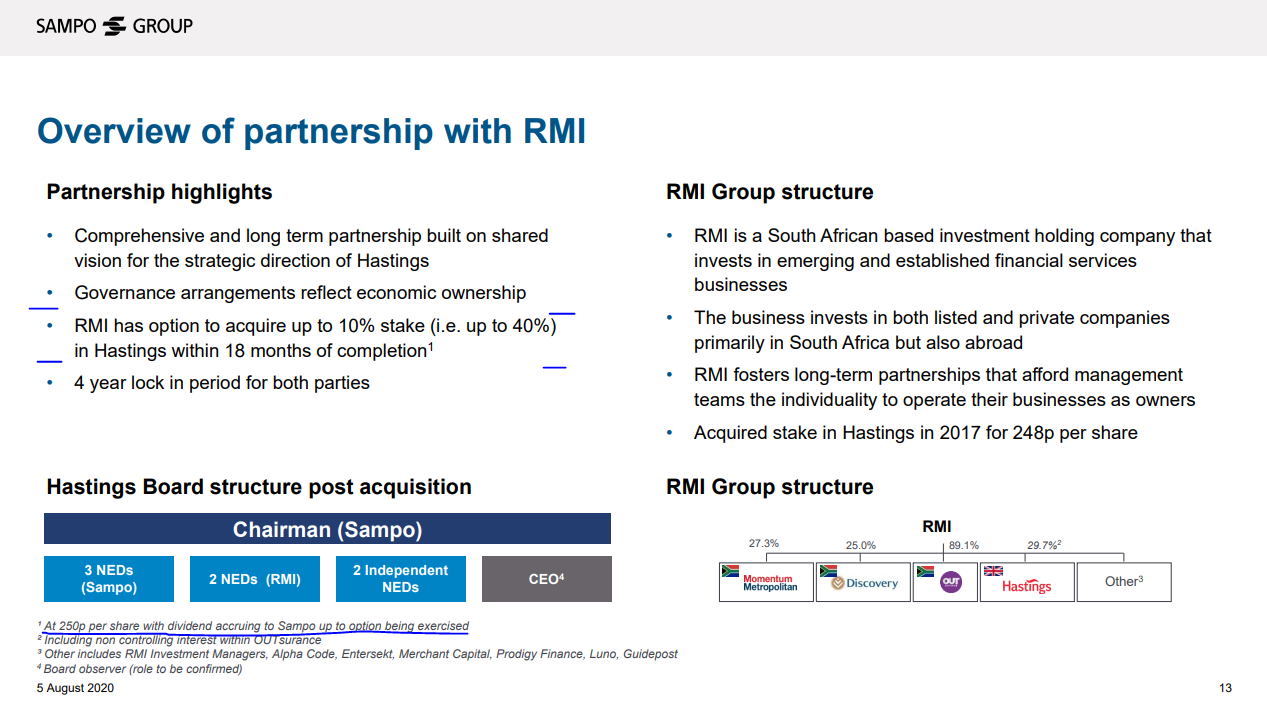

Tässä mahdollista että Sampolle jää lopulta 60% jos Hastingsin kurssi 18kk päästä yli 250 jolloin RMI toteuttaisi 10% option (josta ei muuten mainintaa muualla kuin tuolla sijoittajamateriaalissa)

Yksi aika kova fakta Sammon sijoitustoiminnan onnistumisesta on se, että Sammon kurssi on tällä hetkellä samalla tasolla kuin 7 vuotta sitten. Tämä siitä huolimatta, että kyseisenä ajanjaksona Sammon vakuutusliiketoiminta on performoinut huikean hyvin, eli sen arvo on kasvanut merkittävästi. Samassa ajassa jopa aneeminen Helsingin pörssi on noussut yli 50%.

Danske Bankin myynti oli aikanaan huikean hyvä peliliike, jonka ajoitus sattui osumaan täydellisesti kohdalleen. Sen jälkeen vakuutusliiketoiminnan ulkopuoliset sijoitukset eivät ole karrikoidusti sanoen tuottaneet omistajille juuri mitään muuta kuin jännittäviä hetkiä, toki niillä osinkoja on makseltu eli katastrofista ei tietysti kysymys ole. Ei tämän asian suhteen voi siis oikein pikavoittojen tavoittelustakaan syyttää jos toiminnan järkevyyttä vähän kyseenalaistaa tai toppuuttelee palstan yltiöpositiivista suhtautumista kauppaan kuin kauppaan

Saxo/Nets/Nordax julkaisevat muuten jokainen tulosraporttinsa ihan julkisesti. Raporteista voi todeta, että kaikki ovat kyllä kasvaneet mukavasti Sammon sijoitusaikana (paitsi Nest joka teki merkittävän divestoinnin viime vuonna), mutta tulokset ovat olleet ennemminkin laskusuunnassa. Toivotaan, että tämä johtuu kasvun vaatimista investoinneista. Nets vaikuttaa kyllä ihan potentiaaliselta, saattanut hyvinkin ainakin tuplata arvonsa, mutta hankala noista mistään on puhtaasti lukujen perusteella päätellä mitään järisyttävää ylituottoa olevan luvassa (kuten pitäisi olla jotta näillä olisi Sammon kokoluokassa oikeasti jotain merkitystä). Voivat siis olla ihan ok sijoituksia ei siinä mitään, mutta kun samalla rahalla olisi myös voinut kehittää ja kasvattaa pitkäjänteisesti yhtiön omaa ydinliiketoimintaa, niin ihan perustellusti voidaan kysyä onko tällaisessa miljardin heittämisessä muutaman munan koriin edes ajatustasolla järkeä, riskit on keskittyneet ja siten isot ilman päätäntävaltaa tehdä yhtiöissä juuri sitä mitä parhaaksi näkee?

No mutta joo, historiaa ei ehkä ole tämän enempää järkeä muistella. Kuten todettua, itse otan hyvin mielelläni vastaan tämän suunnanmuutoksen kohti puhtaampaa vakuutusyhtiötä. Hastingsin kaltaisia ostoja näkisin mielellään lisääkin tulevina vuosina, toki sillä oletuksella että asiat menee kuten Sampo on suunnitellut.

Alkaa vähitellen tuntua että Sampo on myös yksi näistä ”transformaatiotarinoista”. Eli että kun fokus katoaa ja tarinasta ei pystytäkään pitää kiinni, niin edessä on epämääräistä strategian ”fokustamista” ja huonoa kurssikehitystä vuositolkulla ilman järkeviä askelmerkkejä.

Voi jumalauta taas. Nyt on dejavu Taalerista, josta päästin irti jokin aika sitten kun en jaksanut enää linjattomuutta.

Jos Hastings ei jonkun mielestä ole hyvä ostos, se voi olla syy myydä Sampoa. Hastingsin pitäminen hyvänä ostoksena ei aiheuta Sampon ostamista, vaan tällainen taho on luultavasti jo ostanut Hastingsia ennen preemiohinnoittelua.

Katselin sattumalta muutama kuukausi sitten, että Hastings voisi olla vähintään keskinkertainen sijoitus kohtuullisella upsidella. Nyt Sampo on ostamassa sitä sen verran kalliimmalla, että yhdistettyä kulusuhdetta on saatava painettua alaspäin. Se on aiemmin ollut parempi, ja silloin toki Hastingskin treidannut päälle kolmessa punnassa. Minulla ei ole tietoa arvioida, mistä on kysymys.

Nopeasti vilkaistuna voi olla Inderesin kanssa samaa mieltä Hastingsin hyvästä kasvurekordista vakuutusyhtiöksi. Ilmeisesti se on saanut voitettua markkinaosuutta muilta, koska UK:n auto- ym. ajoneuvokanta kasvaa varsin verkkaista tahtia, ja Hastings erikoistuu pääasiassa liikenne- ja vähäisemmin kotivahinkovakuutuksiin.

Edit: Tämä Sampo-ketju on ihan pahuksen vihamielinen nykyään.

Kun täällä puhutaan tarinasta ja sen rikkoutumisesta, niin viitataanko sillä puhtaasti vakaaseen osingonmaksuun? Jos ei niin mistä? Tämä kummastuttaa mua hieman, koska mulle voitonjako ei ole osa yhtiön tarinaa. Tarina on suunta, tarkoitus ja fokus. Kaikki selkeytyneet vähän, kun annettiin edes signaali Hastingsin ostamisesta, vakuutusbisnes osataan ja se kiinnostaa jatkossakin.

Sammon tarina Ifin ja Topdanmarkin osalta on mielestäni ennallaan. Ifin tulos ennen veroja (254 MEUR) oli linjassa konsensusennusteen kanssa ja jäi hieman Inderesin ennusteesta (278 MEUR). Mielestäni aika hyvin kuitenkin ennuste piti, ehkä esim. ajoneuvojen liikennekäytöstäpoistojen (seisontavakuutus) vaikutusta tulokseen ei onnistuttu ihan nappiin haarukoimaan.

Enemmän tässä taitaa olla kysymys koko Sampo Groupin yhtiörakenteesta, joka ei ole kaikkien mielestä ideaali. Hastings-kaupan puuttuvat synergiat myös herättävät keskustelua . Muutamat suomalaiset analyytikot on jo tuoneet esille pettymyksen siitä, että Hastings-kauppa ei tuota synergioita, koska Hastingsia ei integroida ainakaan lyhyellä aikavälillä.

Antti Saari (OP) totesi videolla, jonka @Aston_Livingstone juuri linkitti näin:

If: kaikkien aikojen paras vakuutustekninen kannattavuus (yhdistetty kulusuhde 80,5%)

=> Hastings-ostotarjous: korkea ostohinta eikä Hastingsia integroida joten synergioita ei saada => on pettymys markkinoille

=> totesi lopussa, että arvotusero ei tule lyhyellä aikavälillä purkautumaan, kun yhtiörakenne säilyy monen makuun edelleen liian sekava

Saaren tavoin myös Juha Varis (FIM Fenno) nosti jo esille synergioiden puuttumisen ja osaomistus-linjan jatkumisen.

Ennen Sammon ostotarjous-piikkiä Hastings oli noin 171,5 hintainen ja tuohon hintaan verraten edellisvuosien osinkoprossa on ollut 6,2 … 7,8 % (2017-2019) eli kyllähän tuo ostoskin on ihan osinko-kone mutta tuo piikki on pudottanut nyt osinkoprossan jonnekin alle viiden.

Onko kellään valistuneita arvauksia, minkä takia hankitaan vain noita osaomistuksia? Luulisi, että 100% omistus hyvästä yhtiöstä mikä on jo trimmattu (topdanmark) olisi parempi kuin näitä osaomistuksia uusilta markkina alueilta.

Luulen että Sammon konsernijohto, jossa on Pohjoismaiden paras vakuutustoiminnan osaaminen tietää vähän paremmin kuin markkina, mikä on järkevää vakuutustoiminnassa. Osake on halpa

suhteessa tuloskuntoon.

Anteeksi tämä sisällöltään vaisu kommentti, mutta tällä hetkellä Sammosta tulee markkinapsykologian näkökulmasta mieleeni tapaus Taaleri…

Heti kun Taalerilta tulee G:n myyntiä koskeva tiedote ulos, ampuu kurssi ihan nextille levelille (näin odotan, koska keissin luonne muuttuu täysin). Nytten ollaan vähän “siellä täällä” ja kokonaisuus ei ole ehkä ihan kompakti… G on vanhana “häntänä” vielä mukana.

Heti kun Sampo ilmoittaa jakavansa Nordeaa osinkoina tms., alkanee markkinat tarkastella keissiä hieman uusin silmin… odottaisin tuollaisessa tapauksessa niin ikään nousupaineita kurssiin. (Tähän menee kyllä helposti pari vielä vuotta?)

Markkinapsykologialla on kyllä iso merkitys, olipa yhtiö iso tai pieni.

Kokonaisuudessaan olen itse hyvillä mielin mukana seuraamassa Sammon transformaatiota tulevina vuosina.

Näen että tällä hetkellä Sammon kurssi laskee koska omistajapohja muuttuu, entiset osinkotarinaan ja vakaaseen liiketoimintaan luottaneet poistuvat takavasemmalle, kun lappu ei enää vaikuta yhtä turvalliselta parkkeerauskohteelta rahoille. Riskejä on enemmän mutta niin on toisaalta mahdollisuuksia. Sampo ei ole enää pelkästään se täysin tylsä ja turvallinen osinkolappu josta saa tasaisen tuoton. Markkina jää hetkeksi varmaankin kyttäämään, mihin suuntaan uudet liikkeet lähtevät etenemään ja korjaavat kurssia ylös jos siihen aihetta ilmenee.

Tämän lisäksi luulen markkinan edelleen soveltavan epävarman taloustilanteen alennusta Sampoon, sillä markkinaturbulenssi iskee todella kovaa Sammon sijoitustoimintaan joka muodostaa kuitenkin suuren osan tuloksesta. Tässä keskuspankkien kuplassa eläessä välillä meinaa unohtua reaalitalouden tila josta pitää välillä itseään muistuttaa😄

Sampo on kuitenkin Taaleriin verrattuna onnistunut harjoittamaan kannattavaa ja vähän kasvavaakin liiketoimintaa. Garantiasta on Taalerille tullut kokoaan isompi möhkäle, mutta pääongelman näkisin olevan kaikkinainen keskinkertaisuus ja paikallaan pysyminen. Eivätkä nämä poistu Garantian myötä, vaikka kurssi pomppaisikin, mikä voi tapahtua.

Sampolla on mielestäni rahkeita parempaan. Sillä on kova ydin. johon nyt on kasvanut rönsyjä.

Ehkä pointtina se, että Sampo voi olla OK markkinapsykologialla tai ilman. Taalerin kanssa vähän niin ja näin.

Riskiä rajattu omistamalla 70% - ja koska 30% jää RMI:lle, RMI kyllä tietää missä kunnossa ja minkälainen potentiaali pitäisi Hastingsissa olla. Näin ollen en usko että tässä casessa on nii validia sanoa " myyjä tietää paremmin kuin ostaja ". ( RMI tuskin haluaisi omistaa Hastingsia jos se olisikin ripulia… möisi kokonaan sammolle )

On puhuttu paljon näistä " synergioista ". Konffa puhelussa kyllä sanottiin, että henkilöstön kautta synergioita ei ole paljoa edes toteutettavissa - vaan se itse paras synergia tulee, kun jaetaan IT/Teknologiaa/Osaamista IFn/Topin ja nyt Hastingsin kesken.

Vaikka riskiä on rajattu 70% omistuksella, toisaalta kyllä myös harmittaa että “toinen jalka” (30%) on silti polvea myöten maassa - maksimi performointiin tuskin päästään.

Millä hintaa sitten RMI saadaan ostettua ulos?Milloin?

Tämä on kummiskin vain 7-8% kauppa Sammon markkina-arvoon peilaten. Reaktio on kyllä myrskyisä. Pidän kun tällä kaupalla luodaan pitkällä aikavälillä omistaja-arvoa ja avaa uusia kasvu mahdollisuuksia Briteissä. ( tästä kovasti kyseltiin konffa puhelussa, että riittääkö Hastingsin 7% markkina osuus sammolle vrt. pohjois maissa top3 markkinajohtajia )

Sammolla ei olisi ollut rahkeita juurikaan isommille yritysjärjestelyille ilman että omiin omistuksiin ( esim nordea ) olisi koskettu. Tästä voimme kiittää vanhaa “kaikki ulos osinkoina” strategiaa. Nykyinen osinkopolitiikka on 70%+, joten eihän tätä ole syytä ruveta muuttamaan - ellei velka kasvaisi liialliseksi.

Sampo ei voi edes puhua vielä kaikista asioista, mihin porukka haluaa vastauksia - näitä asioita varmaan avataan sitten kun Hastings kauppa on saatu päätökseen.

Aika on omistajan kaveri, annetaan sammolle työrauha ja katsotaan ( ainakin itse katson ) sampoa sijoituksena pitkällä aikavälillä. 3 - vuoden päästä pystymme toteamaan onko nykyiset kurssi tasot ollut räikeä hinnoittelu virhe markkinoilla - vai markkinoiden viisautta.

Sinänsä aika surullista, itketään kun neles menee ruotsiin ja sit itketään kun suomalainen yhtiö käy tekeen yrityskaupat ( aika kärjistetysti sanottu mutta you get the point )