Miksi täällä jaksetaan Sammon kohdalla jatkuvasti itkeä, että se mörnii? Se ei mörni, vaan tämä on täysin normaalia. Sampo ei tule kasvamaan viikossa 100%, ja suosittelen katsomaan jotain muuta osaketta, jos olet tuossa uskossa sijoittanut Sampoon. Iso osa ympärillä olevista osakkeista ovat epänormaalissa tilassa ja raketoivat täysin perusteettomasti.

73 tykkäystä

Amen that. Monelta tuntuu unohtuvan, että Sampo on yksi kotipörssimme laadukkaimmista yhtiöistä. Porukka katselee kasviyhtiöiden kaksinumeroisia päivänousuja ja vetää tästä johtopäätöksiä Sampon heikkoudesta, mikäli se ei pysty samaan. Ja eihän se pysty, eikä tämä tieto puolestaan yllätä edes Kurikassa.

Pitkä aikaväli, se pitkä aikaväli…

28 tykkäystä

Tässä olet nyt kenties hieman vetänyt mutkia suoriksi. En itse varsinaisesti ole törmännyt suurempaan itkemiseen Sammon kurssin suhteen. Mikäli viittaat minun viestiini, niin minähän vain ilmaisin Sammon olevan mukava salkun “tasaaja”. Muistuttaa meitä osakesäästäjiä, että kaikki osakkeet eivät voi koko ajan nousta. Kirjoitat, että “Se ei mörni”. Tässä pitäisikin kenties mennä syvemmälle tämän sanan etymologiaan. Itse olen käsittänyt, että osake mörnii silloin kun sen kurssi ei nouse, eikä juuri laskekaan. Mikäli katsotaan lyhyttä, kuukauden ikkunaa, huomataan Sammon kurssin laskeneen noin neljä prosenttia. Kolmen kuukauden saldo on enää hieman miinuksella mutta jos mennään vuoden ajanjaksoon, niin päästään jo vajaan yhdeksän prosentin laskuun. Kolmessa vuodessa on tultu noin 24 prosenttia alas. Olet siis oikeassa, isossa kuvassa Sampo ei ole mörninyt vaan se on laskenut ![]() Pitkässä juoksussa varmasti taas noustaan jokunen prosentti, kymmenenkin. Tämä tapahtuu toki nunogomesin sanoin pitkällä aikavälillä, sillä pitkällä aikavälillä…

Pitkässä juoksussa varmasti taas noustaan jokunen prosentti, kymmenenkin. Tämä tapahtuu toki nunogomesin sanoin pitkällä aikavälillä, sillä pitkällä aikavälillä…

8 tykkäystä

Kyllä, mutta hyvä on myös huomata että tämäkin laatuyhtiö on tuottanut huonommin kuin helsingin yleisindeksi jo monia vuosia. Samaa mieltä, että turha tälläistä yhtiötä on verrata menestyviin kasvuyhtiöihin, mutta kyllä tätä indeksiin pitää joka tapauksessa verrata ja ei se tulos kovin mairitteleva ole viimeisen reilun 5v aikana.

Pitkällä aikavälillä puolestaan tuotot tulee tasaantumaan indeksin tuottoon. Yli ajan ei voi odottaa että tämä voitettaisiin.

5 tykkäystä

Itse pitäisin aika vahvana myös mielessä millainen muutos Sammossa on viime aikoina laitettu käyntiin, kun ollaan siirrytty pois hurjista osingoista ja käännetty uusi lehti kohti puhdasta vakuutuskonsernia. Tämähän on omiaan luomaan omistaja-arvoa ja hitaasti mutta varmasti nostamassa kurssia vuosien saatossa, kun voittoja ei jaeta suoraan omistajien taskuihin vaan niitä käytetään oman toiminnan kehittämiseen

5 tykkäystä

Saattaa olla, että viestisi toimi pienenä kipinänä omalle viestilleni ![]()

Et ole ensimmäinen, joka täällä mainitsee mörnimisen ja täällä on myös usein suoraan kysytty, että miksi Sampo ei nouse tai miksi Sampo ei nouse koska kaikki muut nousee. Ehkä tämän vuoden ralli on näyttäytynyt varsinkin uusille sijoittajille “uudelta normaalilta” ja kaikkien osakkeiden pitäisi vain nousta ja nousta. Ehkä juuri siksi monesta on tullut “treidaaja”.

Jotta ei ihan offtopiciksi mene, niin omasta mielestäni Sammon suunta on täysin oikea tulevaisuuden kurssikehitystä ajatellen. Nordea tiukentaa pakettiaan lähtemällä Venäjältä joka toivottavasti sataa Sammon laariin parempana myyntihintana.

4 tykkäystä

Hyvä, mielestäni on täysin oikein antaa kritiikkiä omistajana yhtiöstä, jos ei ole sen suoriutumiseen tyytyväinen. Ei kannata masentua, että foorumilla tulee lokaa tästä syystä. Sammolla on todella hyvin johdettuja yhtiöitä, jotka ovat oman sektorin parhaita. Yhtiönä Sampo on kuitenkin ollut suorastaan rönsyilevä ja ei tällä hetkellä uskalla edes arvata mikä peliliike firmassa tehdään seuraavaksi.

1 tykkäys

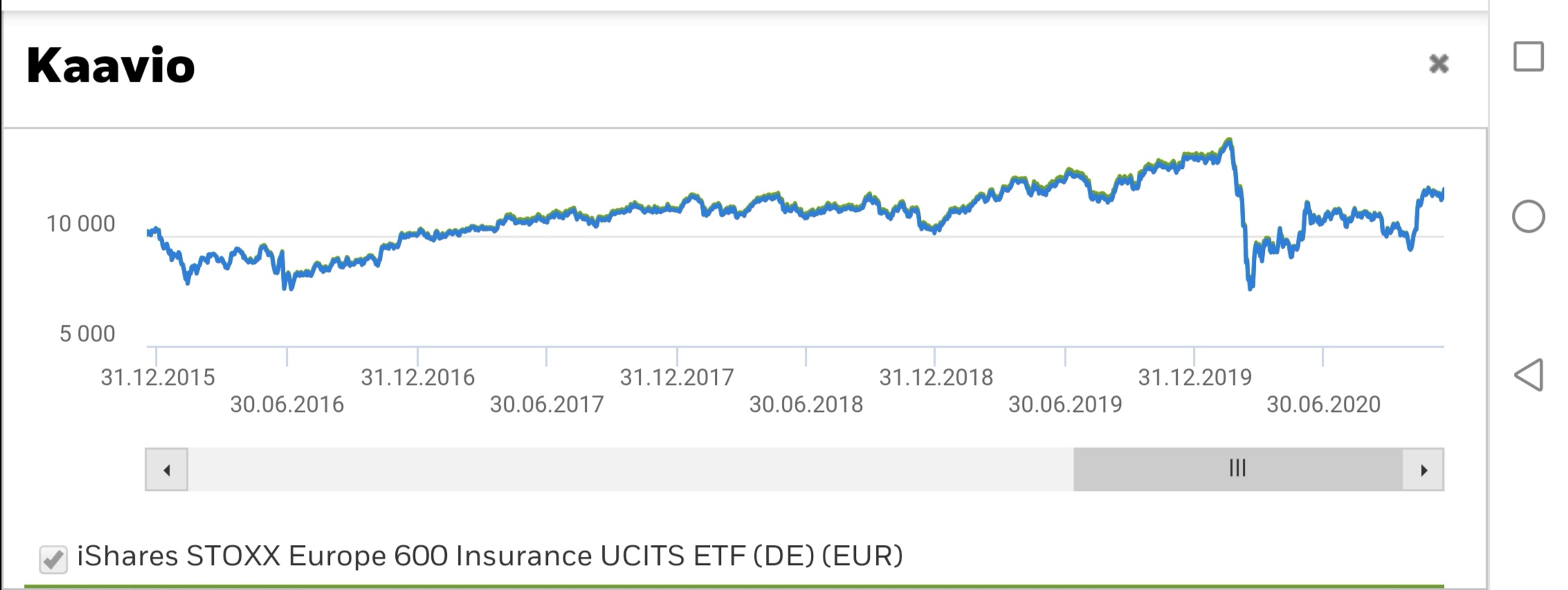

Tämän voi liputtaa jos menee ohi aiheen mutta kuvassa STOXX Europe 600 Insurancen kehitys viimeiseltä 5v, jossa tällä hetkellä ollaan +19%. (31.12.2015-4.12.2020)Tämä sektori ei ole vielä palautunut edes koronan edeltäviin lukemiin ja itse näen tämän johtuvan syystä että, ihmisten rahat kanavoituvat tällä hetkellä uusiin trendeihin ja nopeiden voittojen tavoitteluun. Siinä vaiheessa jos/kun näissä piilevät riskit realisoituvat, alkaa taas tylsät ja turvalliset kohteet kiinnostamaan. Tässä näkisin Sammolla olevan hyvin jauhot pussissa kun katsotaan useamman vuoden tähtäimellä.

29 tykkäystä

Ostin Sampoa salkkuun. Hyviä perusteluita täällä ja vaikka tätä sijoitusta ajattelen pitkäaikaisena sijoituksena, niin uskon, että viimeistään tammikuussa nousee hyvin kuten aina ennenkin. Tosin minulle kelpaa vaikka nousisi vasta tammikuussa 2022 kunnolla.

1 tykkäys

Sampo Mörnii = vielä on laatua tarjolla sopuhintaan. Tietysti sillä varauksella että vähän halvemmallakin voi saada jos osaa pohjaonginnan jalon taidon. Upsideä on taatusti reilusti enemmän tarjolla kuin riskiä isommasta pudotuksesta, mutta vauhtia ja vaarallisia tilanteita ei tämän lapun kanssa juuri näe. Eiköhän semmoinen 32…39 haarukassa seilaaminen liene “normisettiä” ilman jotain merkittävää uutista.

13 tykkäystä

Samaa mieltä edeltävien kanssa. Jos nykyarvostustasoilta haluaa vähäriskisen osakkeen valita pitkään salkkuun, niin Sampo on ykkösvalinta. Onhan tässä nähtävissä se, että Nordeasta luovutaan kokonaan seuraavan kahden vuoden aikana ja rahat käytetään johonkin vakuutusyhtiöön. Samalla poistuu yksi kurssia jarruttava tekijä ja osinkotaso pysynee silti koko ajan 5% paremmalla puolella.

17 tykkäystä

Heippa sampolaiset!

Tekisi mieli tankata näillä hinnoilla lisää, mutta yksi kysymys mietityttää. Ehkä teiltä saisi tähän apua:

Brexit sopimuksen ulkopuolelle jäivät pankki- ja vakuutusala. Sampo osti juuri Englannista Hastings vakuutuskonsernin.

Muodostaako tämä Sampolle riskiä/ongelmia?

Kiitos avusta!

10 tykkäystä

Hastings ei vissiinkään juurikaan myy vakuutuksia brittien ulkopuolelle (joka saattaisi olla ongelma?) ja se jatkaa “itsenäisenä” yrityksenä, eikä sitä sulauteta mihinkään muuhun sammon omistukseen, joten ainoa mahdollinen ongelma mitä nopeasti keksin on osinkojen verotus (mitä hastings luultavasti tulee maksamaan sammolle) ja se että niistä kenties menisi extra verot. En tiedä onko suomella ja briteillä osinkoja koskevaa verosopimusta, ja koskeeko nämä extraverot käytännössä edes sammon kaltaisia yrityksiä, vai saako ne takaisin perittyä/peritäänkö alunperinkään.

7 tykkäystä

Yritysverotus tassa tilanteessa ? Kukaan ei tieda. Ei tieda britit, ei tieda EU. Eika kukaan tieda viela moneen kuukauteen.

Kuitenkin, eipa ole kummonen riski, tuksen ennustukseen vaikuttaa kun eivoi tietaa

2 tykkäystä

Kun Hastings kauppa on tehty vasta hiljattain syksyllä muistaakseni, Sammollahan on ollut kaikki brexittiin liittyvät riskit tiedossa yrityskauppaa tehdessään jo hyvin pitkän aikaa, joten en usko tämän aiheuttavan mitään merkittävämpää ongelmaa. Ei tähän yrityskauppaan olisi lähdetty jos Brexit olisi nähty isona riskitekijänä.

8 tykkäystä

Itse näkisin että nyt tehty ratkaisu vältti pahimmat brexitskenaariot, joita yrityskauppaa tehtäessä pohdittiin.

1 tykkäys

kun Sampo pääsee irti “myrkkypilleri” Nordeasta on yksi varteenotettava vaihtoehto ostotarjous koko Sammosta. vahinkovakuutuksessa toisin kuin pankeissa maantieteellinen hajautushyöty on todellinen. vahinkofrekvenssihyödyn lisäksi ja sen vuoksi jälleenvakuuttaminen on edullisempaa kuin pienemmillä toimijoilla. tämä sama logiikka on toimii myös euroopan isoille vakuuttajille, Allianz ja Axa.

Luontevin ostaja Sammolle olisi Allianz, joka ei pistäisi pahakseen noita pienempiä finanssisijoituksiakaan, koska toimii myös varainhoitoalalla. Sammon nordea osuus on toiminut alan konsolidaation esteenä.

2 tykkäystä

@Matias_Arola Q&A:ssa velan lyhentämisiin liittyen lopetitte vastauksen näin:

“Potentiaalisimpina pääoman allokointikohteina pidämme Saulin kanssa edelleen Iso-Britannian markkinoilla laajentumista tai 100 %:n omistusosuuden hankintaa Topdanmarkista.”

Eikö nykyisillä kertoimilla potentiaalisin kohde ole omien osakkeiden takaisinosto? Onko jokin syy miksi Sammon tulisi kiertää maailmaa ja ostella mm. Topdanmarkia kalliilla tilanteessa jossa omia saisi halvalla?

27 tykkäystä