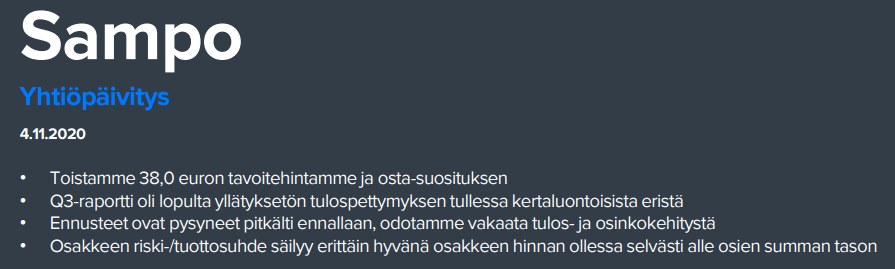

Sampo ei ole se lappu jossa saa vauhtia, +5% päiviä ja vaarallisia tilanteita… mutta jos asiaa katsoo pidemmällä jänteellä niin tarjolla on yleensä tasaista tuloksentekoa. Koronadippi ja pankkisektorin sääntelyn lisäys (koska Nordea-siivu) ovat kurmottaneet Sampoa aika lailla ja jos ei ihan päivätreidaa niin voisi sanoa että on nousuvaraa melkoisesti. Se vain todennäköisesti toteutuu etanamaisen hitaasti vs. viimeisin hypelappu.

15 tykkäystä

Sijoitussuunnitelma taisi juuri muuttua. Oletetaan, että tämä saavutetaan vuoden aikajänteellä ja silloinkin se olisi hyvä suoritus ellei ihan villeiksi samantien ruveta. PE 15 eli sekään ei ole ylilyöty tai ylihehkutettu. Osinkokin on varsin nafti, 1,50e osakkeelta.

Sammon omistajille: nauttikaa. (Saa siirtää kafferoomiin jos liikaa läikky yli)

8 tykkäystä

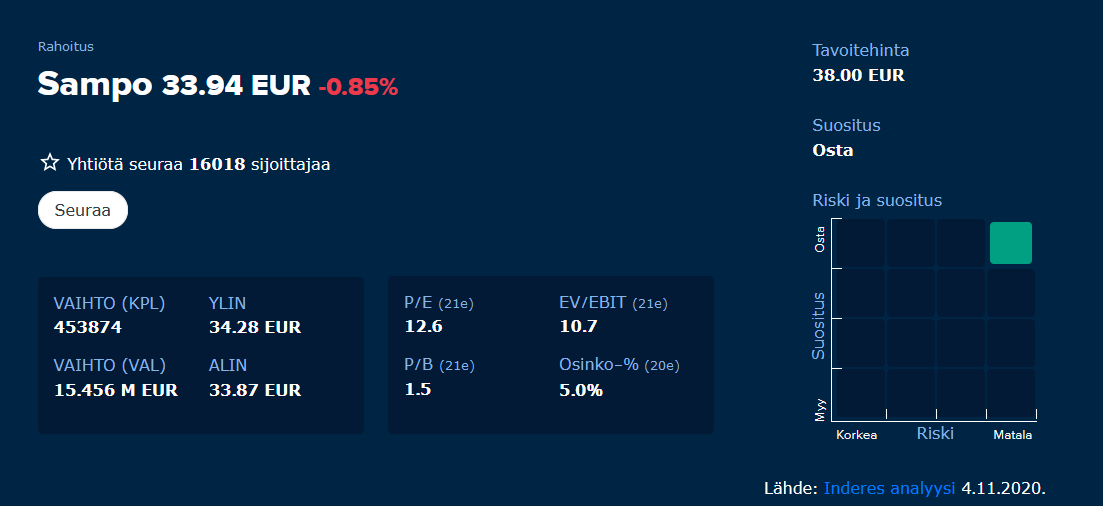

Eikös tuo inderesin tavoitehinta ollut vielä hetki sitten 36€. Lienee tulevan kommenttia myöhemmin, vai? ![]() @Sauli_Vilen

@Sauli_Vilen

Edit: Meikäläisellä on mennyt täysin ohi tämä 38€:n tavoitehinta. My bad ![]()

![]()

Isot pojat pistävät Sampoa ulos. Minun mielestäni mitään uutta ja salaista tässä alamäessä ei ole ja kurssi lähtee nousuun kun myyntipaine hellittää isoista rahastoista.

Mutta kyllä mulla jo ruudulla on huulipunalla kirjoitettu, että älä osta ennen kuin trendi kääntyy ![]()

2 tykkäystä

Täällä on ainakin ostohousut prässätty jo viikkoja sitten odottelemaan, josko tuonne kesästä alkaneen nousukanavan alalaitaan tultaisiin niin pääsisi ostamaan marraskuussa myydyt laput takaisin. Taitaisi sopia hyvin myös tuo nouseva MA200 siihen kohtaan tukemaan käännettä. Lisäksi narratiivi alkaa kohta tukea myös kun pankkiosakkeet saa syksyllä jakaa osinkoa (ja juu tiedän, että Sampo ei ole pankkiosake, mutta niputetaan usein niihin), kasvuosakkeet on kovissa hinnoissa ja näistä rotaation myötä näistä tylsemmistäkin osakkeista aletaan hakea tuottoja. Kyllä 33€n Sampoja uskaltaa omistaa vaikka meno menisikin pörssissä euforiseksi.

Eli arkkupakastin on tyhjennetty ja odottaa isoa lastillista Sampo-lohta ![]()

46 tykkäystä

Täysin samaa seurailen Sampo-läjän kasvattaminen mielessä. Ei nämä nurkat ole enää myyntihintoja ellei usko että tämä poraa reilusti rikkoen tuon nousutrendin mutta ostopaikkoja voi olla. Mutta siis vain jos ymmärtää että tämä on etanaosake liikkeiden osalta kun Nordea-pallo on jalassa. Tuo tajuton piikki 40 euroon pysyköön merkkinä mitä voi käydä kunhan Sampo on virallisesti jonain päivänä vakuutusyhtiö… ![]()

Viime päivien luisu on aika puhtaasti Nordean peesaamista kun otti hieman osumaa aiheesta “osinkoherkku EKPn leikkuriin” - joka luonnollisesti siirtää Sammon saalisläjää Nordea-osingoista myöhempään.

17 tykkäystä

Ei se muuta mitään tämän nykysopan osalta. EKP pistää rajoituksia pankkien voitonjakoon, piste. Se onko se vuosi- vai kvartaaliosinko ei merkitse. Ja kaikki kyllä tietävät että kun rajoitukset poistuvat, hyvin pärjääviltä pankeilta tulee “ketsuppipullo aukeaa”-loraus jumissa olleita voittoja jakoon. Mutta tämän tapahtuman päivämäärä on vielä hämärän peitossa.

Mahdollista tulevaa efektiä voi tsekata Ooolandisbankkenin kurssista kun viittasi kintaalla suosituksille ja sanoi että maksaa osingot normaalisti (nousi viikossa rapeat ~10%)

7 tykkäystä

OP antaa tavoitehinnan 40e.

Sampo on houkuttelevin osake Helsingin pörssistä tämän päivän hinnoilla. Nousuvaraa on reilusti kunhan Nordeasta luovutaan. Vähän luulen, että Sampo ei lähde Nordeaa myymään alle 7€, vaan odottaa kärsivällisesti, että kurssi nousee. Nordea taisi olla 7,60€ kun Sampo painoi myyntinappia, joten jotain vastaavaa kurssitasoa voisi pitää Sammon paikkana myydä lisää Nordeaa.

9 tykkäystä

Moi @Lars74

Nordea-irtaantumisen jälkeen kassan käyttäminen omien ostoihin yritysjärjestelyiden sijaan voi toki olla tehokas ja yksi potentiaalinen tapa allokoida pääomaa, olettaen että markkinat arvottavat jäljelle jäävät omistukset (If, Mandatum, Top ja Hastings) alle osiensa arvon. Tämä olisi ilman muuta pitänyt nostaa vastauksessa esiin, pahoittelut siitä.

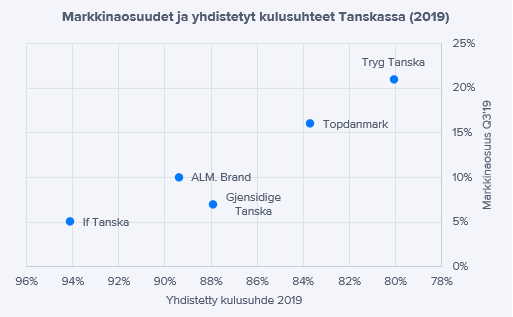

Mitä tulee tuohon mainitsemaasi Topdanmarkin kalliuteen, niin tämän vuoden konsensusennusteilla Topdanmarkia hinnoitellaan noin 18x P/E, kun keskeisillä verrokeilla (Tryg, Gjensidige ja Alm. Brand) vastaavat kertoimet ovat 20-22x. Lisäksi kannattaa huomata että vuoden 2021 konsensusennusteet (PTP: 1,6 mrd DKK) eivät välttämättä anna täysin oikeaa kuvaa Topdanmarkin ”normaalista” tuloskunnosta, sillä konsensus odottaa yhtiön ohjeistuksen mukaisesti henkivakuutuksen tuloksen jäävän myös vuonna 2021 vaatimattomaksi mm. siitä johtuen, että yhtiö joutuu kirjaamaan ylimääräisiä kuluja uuteen IT-järjestelmään liittyen.

Paremman kuvan Topdanmarkin normaalista tuloskunnosta saa ehkä hieman pidempää aikaväliä katsomalla (2015-2019: PTP keskimäärin 1,9 mrd DKK ja 2010-2019: 1,8 mrd DKK) ja tähän peilattuna arvostus ei ole mahdoton (P/E ~16x), olettaen toki, että ongelmat jäävät väliaikaisiksi ja yhtiön tuloskunto elpyy. Huomautan kuitenkin, että me ei seurata Topdanmarkia suoraan, joten tämä ei ollut varsinainen näkemys suuntaan tai toiseen ![]()

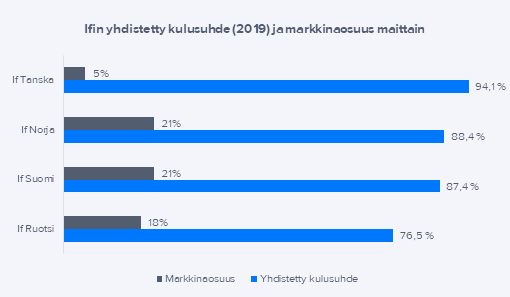

Lisäksi kannattaa muistaa, että Sammon arvokkaimmalla osalla Ifillä ei ole pienestä markkinaosuudesta (5%) johtuen oleellisia mittakaavaetuja Tanskassa, ja Topdanmarkin fuusiointi tarjoaisikin huomattavia synergioita. Tämä pitää luonnollisesti huomioida, kun katsotaan pääoman allokointivaihtoehtoja Sammon näkövinkkelistä.

70 tykkäystä

Kiitos kattavasta vastauksesta!

Mietin vielä tätä kurssikehityksen nihkeyttä samaan aikaan kun joulukuussa indeksit vihersivät mukavasti. Yksi selitys on varmasti Nordea osinkokieltoineen, mutta kysyisin fiksuimmilta, että onko korona kuitenkin pistänyt jonkun pommin kytemään viitaten tähän vanhaan Pohjola-uutiseen https://www.is.fi/taloussanomat/art-2000007703388.html

Jonkun verran on puhuttu siitä, että vahinkovakuutusyhtiöt hyötyvät koronasta, kun jengi ei ole matkustellut, autoillut jne eli korvauksia ei jouduta maksamaan kun kukaan ei tee mitään. Mutta jotenki mutuna voisi ajatella, että nimenomaan yrityspuolella olisi taas kova toivo saada menetettyjä tuloja vakuutusten kautta, mutta onko tämä sitten vain force majeure -tilanne ja vakuutusyhtiöt vain nauravat partaansa?

Millainen osuus Ifillä on henkivakuutuksissa. Loppuvuodesta tuli uutinen jossa kerrottiin henkivakuutusten kysynnän lisääntyneen huomattavasti 2020.

Eikö tämä keissi nimenomaan ainoastaan pohjolaan vaikuttanut? Ja kun liiketoiminta on vakuutusten myyminen, niin tuo ettei ihmiset matkusta on enemmän haitta kuin hyöty - ensiksi tuli korvattavia matkojen peruuntumisista ja nyt itse vakuutusmaksutulo laskenut kun ei kukaan tarvitse näitä matkavakuutuksia.

Ja mitä olen (pien)yrityksien vakuutustaisteluista kuullut, toivo ei sielläkään ole paras strategia.

Huomasin vasta nyt, että BR on taas liputtanut omistuksensa nousseen yli 5%, vaikka se on myynyt valtaosin tämän alamäen. Mutta mitkä tahot myös myyvät, kun muita liputuksia ei ole ollut? Black Rock liputtanee taas ensi viikolla, että omistus on laskenut alle viiden.

2 tykkäystä

Niin eikö Sampo olisi mielummin -Lisää suosituksen puulaaki.

Jos myyvät tappiolla Nordea-omistuksia ja saaduilla varoilla maksavat todella edullisia luottoja pois, niin ei siinä tulosta pääse syntymään.

Niin Nordea kuin Sampo ovat edullisia, mutta eipä kumpikaan parhaassa vedossaan ole.

Ei kait toi Nordea nyt kovin huonossakaan vedossa ole?

No ei Nordea enää ole huonossa vedossa ja parantaa kuin sika juoksua.

Mutta kun talletuspankkitoiminta on toimialana epäseksikäs niin siksi kurssi 6,60 ja samalla Sampokin mörnii.

Sampo sai muuten nipustaan hyvän hinnan, voisivat ostaa jo takaisin, mutta hussasivat fyrkat ![]()

2 tykkäystä