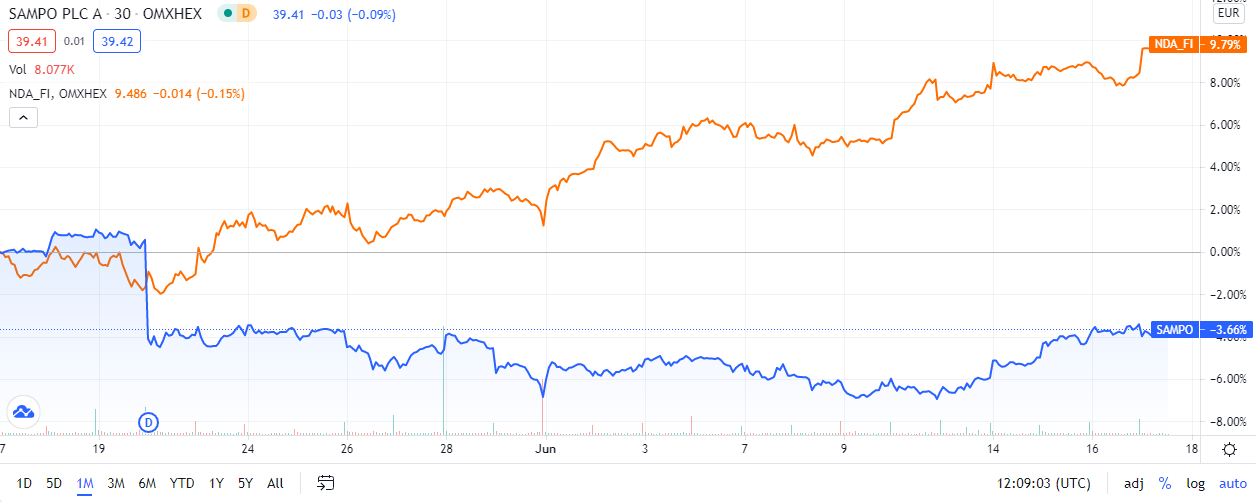

Kulkeeko Sampo ja Nordea käsi kädessä, no ei ainakaan lyhyellä aikavälillä, tässä 1kk.

Nordealla +10% ja Sammolla pikku plussa (+1%) kun osingot huomioi, toki toimialat ovat eriävät…

9 tykkäystä

Sampo continues to reduce its debt. As Inderes rightly pointed out, the money from the Nordea sales (so far) is going towards buying back debt.

Sampo plc has announced tender offers and proposals of its outstanding notes maturing in 2023 and 2025

17 tykkäystä

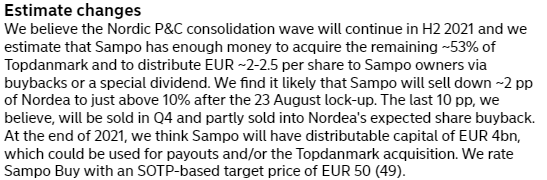

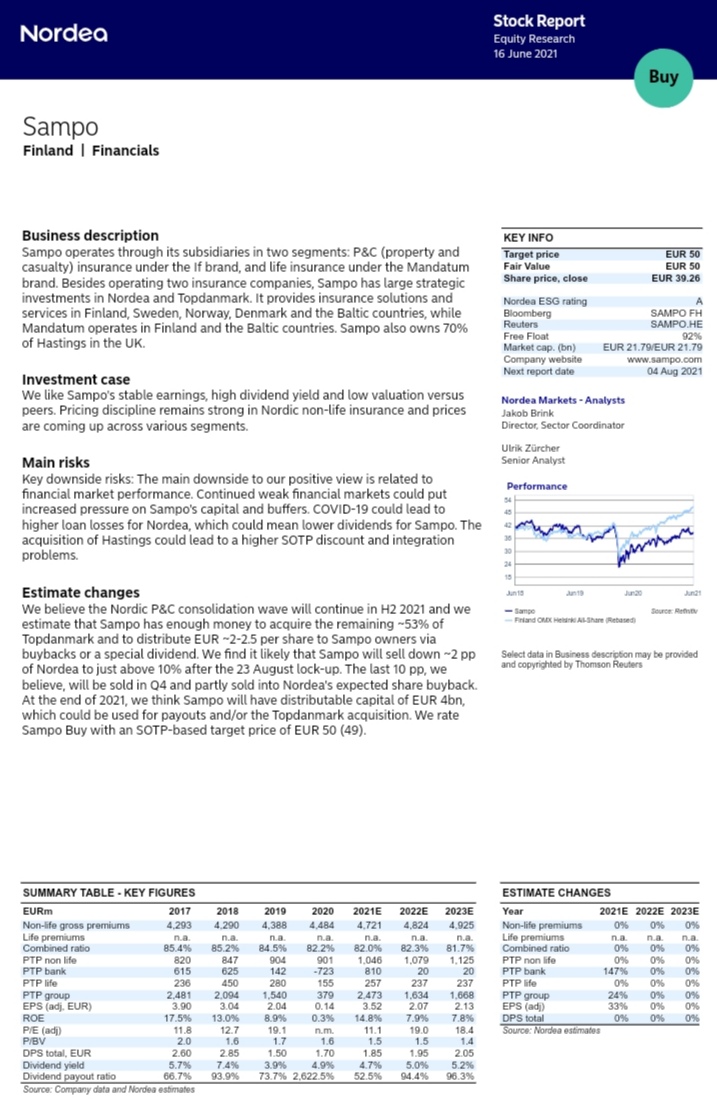

Nordea estimates that Sampo manage to sell all their Nordea shares in H2/2021 and after that they will acquire rest of the Topdanmark.

Screenshot from the yesterdays analysis.

15 tykkäystä

Nordea tosiaan julkaisi eilen päivitetyn Sampo-analyysinsä. Tässä vielä kommentit kokonaisuudessaan. Suositus pysyy OSTA-tasolla, tavoitehinta päivittyy 50 euroon (edellinen 49 €).

41 tykkäystä

Voi poijjaat!! Nykykurssiin yli 25% reemio, YES!! Ja kukas se Sammon tilanteen paremmin tuntee kuin Nordea ja sen hallituksen pj… ![]()

Onnittelut kaikille, jotka nyt olette Sampoa vivulla longiksi ottaneet. Ja myöhäistä ei liene vielä tänäänkään.

Masse-setä, FA, Fokusoituminen vakuutusbisnekseen oli kyllä ![]()

![]()

![]()

![]()

32 tykkäystä

Talouselämän verkkosivuilla uutinen Nuorisosäätiön velkaantumisesta. Artikkelissa mainitaan myös Sammon epäeettinen toiminta, jonka kopioin alle. Artikkeli itse on todella pitkä, joten koko pötköä en tänne voi kopioda.

”ARAn ylijohtaja soitti tuohtuneena selvittäjälle” – Nuorisosäätiö pyrittiin ajamaan väkisin konkurssiin keskustan suojelemiseksi, kertovat Jari Laine ja Kimmo Pihlman

Sovintoa ei kuitenkaan tehty niiden velkojien kanssa, joiden sopimukset säätiö katsoi pätemättömiksi.

”Jäljellä on riitoja Salpausselän Rakentajien ja pörssiyhtiö Sammon kanssa. Sampo on toteuttanut tietoisesti ylihintaisia maankauppoja pakottavan lainsäädännön vastaisesti. On aravalain vastaista tehdä tuollaisia liiketoimia, joissa käytetään yleishyödyllistä rahaa”, Laine sanoo.

Hänen mukaansa Sammon on ammattimaisena sijoittajan pitänyt ymmärtää, että aravalain mukaan Nuorisosäätiön varoja ei saa käyttää yleishyödyllisen toiminnan ulkopuolella.

Sampo Oyj:n viestintäpäällikkö Maria Silander kertoo sähköpostitse, että Sampo-konserni on ostanut tontteja, joihin Nuorisosäätiö on solminut maanvuokrasopimukset samanaikaisesti.

”Näissä tonttikaupoissa kauppahinnat ovat perustuneet maanvuokrasopimusten tuleviin tuotto- odotuksiin. Vuokrasopimukset huomioiden kauppahinnat ovat olleet markkinaehtoiset tai jopa tätä alhaisemmat, minkä ulkopuolisen auktorisoidun kiinteistöarvioitsijan tekemät kiinteistöarviot ovat vahvistaneet. Sampo-konserni on tehnyt kyseisillä kaupoilla tappioita Nuorisosäätiön toiminnan vuoksi”, Silander kirjoittaa.

Hänen mukaansa yhtiön tiedossa ei ole, että sen nykyisiä tai entisiä työntekijöitä olisi epäiltynä rikoksista Nuorisosäätiön kanssa tehdyissä tonttikaupoissa.

1 tykkäys

Kauppalehden haastattelussa Sammon uusi sijoittajasuhdejohtaja Sami Taipalus.

Kuten nimitystiedotteessakin jo mainittiin, Sammon viestinnän tyyliä kehitetään enemmän vahinkovakuutukseen sopivaksi.

“Uutena sijoitussuhdejohtajana toukokuun lopussa aloittanut Sami Taipalus lupaa pitää sijoittajat kartalla, kun finanssitaloa luotsataan keskellä strategista muutosta. ”Sammon muutoksen hoitaminen on nyt tärkeä osa työtä, sillä sijoitusyhtiöstä tulee enemmän vakuutusyhtiö. Varmistan, että viestintämme sopii tyyliltään Sammon uuteen strategiaan.”

Sammon IR nostaa twitterissä esille myös toista KL:n juttua.

https://twitter.com/Sampo_plc/status/1405077202056749056?s=19

Aiheena mm. työ Goldman Sachsilla.

Swiss Re:n sivuilta muuten löytyy tuolta ajalta vanha esitys v. 2018, jossa on minusta edelleen ajankohtaisia huomioita mm. Britannian markkinasta.

15 tykkäystä

OP ennakoi aamukatsauksessa “Tarkkaile näitä osakkeita kesällä” - osiossa Sammon olevan yksi potentiaalisista ohjeistuksen nostajista kesällä ja samalla nostettiin taas esiin mahdollisuus etenemisestä Topdanmarkin oston suhteen

38 tykkäystä

Sammon posari on combined ration päivitys osarin yhteydessä.

yritän bullerona tarkastella sammon vakuutusarvostusta, kun 2021 2023 ja 2025 velkakirjat on ostettu. rahoitusvelat koostuisivat velkakirjoista 1200 milj € ja 1485 milj € pääomalainaa. korkoa kerryttäviä eriä 900 milj €(tästä epävarma), joten nettovelka 1785 milj € (alhaisimmillaan osingon maksun jälkeen).

Nordean arvo sammossa 4560 milj €.

Sammon muut sijoitukset noin 1400 milj €.

Sammon pörssiarvo 21,8 miljardia €

vakuutustoimintojen arvo = pörssiarvo + nettovelka - Nordean arvo - muut sijoitukset = 17,6 miljardia €.

Hastings 1,3 miljardia €

Mandatum 2 miljardia €

topdanmark 1,8 miljardia €

IF arvostetaan siis 12,5 miljardia €.

IF on väärin hinnoiteltu. uskon, että väärinhinnoittelu korjaantuu.

35 tykkäystä

Olen lukenut eri paikoista aika monta harmittelua siitä että Sammon kurssi ei ole viimeisen reilun vuoden aikana noussut enempää. Esimerkiksi maineikas pokerinpelaaja ja sijoittaja Jens Kyllönen osti vuosi sitten keväällä Sampoa Mallisalkun peesissä, ja harmitteli muutamaa kuukautta myöhemmin ettei se ole noussut riiitävän nopeasti. Tämä antoi aiheen pohtia hieman, millaisille sijoittajille Sampo sopii, millaisille taas ei niin hyvin. Tarkoituksena ei ole päätyä mihinkään sellaiseen, että Sampo sopii ”paremmille ihmisille”, vaan erilaisia sijoitustyylejä on monia ja menestyä voi hyvin eri tavoilla.

Sampohan on nyt muuntautumassa Wahlroosin ja Stadighin aivoitusten varassa olevasta, eri omaisuuseriä puhtaan opportunistisesti siirtelevästä yritysryppäästä helpommin hahmotettavaksi ja ennustettavaksi vakuutusyhtiöksi. Hyvä vakuutustoiminta jos mikä on umpitylsää ja ennakoitavaa jauhantaa, ellei sitten jokin ihan poikkeuksellinen katastrofi osu kohdalle.

Ennakoitavuudessa on se hyvä puoli, että Sammon kohdalla on keskimääräistä helpompaa yrittää haarukoida, paljonko se tulee tienaamaan omistajilleen rahaa tulevina vuosikymmeniä, ja sitä kautta arvioida yhtiön todellista arvoa. Käsittääkseni fair valuen haarukan keskikohta osuu jonnekin hieman yli 40 euron tietämille, vähän arvioijasta riippuen. Yhtiö on siis edelleen jonkin verran aliarvostettu. Joitakin sijoittajia tämä turhauttaa, toisia ei. Pitkäaikaisena omistajana olisin itse toivonut, että kurssi olisi kehittynyt heikommin, ja jatkossa toivon, että kurssi kehittyisi heikosti suhteessa liiketoiminnan kehitykseen.

Sampo nimittäin sopii hyvin sellaisille, jotka suhtautuvat sijoittamiseen kuin omistamiseen. Kun ostan Sammon osakkeita, ei minulla ole aikeita myydä niitä pois, vaan haluan saada tuottoa yhtiöltä itseltään. Koska olen vielä vuosikymmeniä osakemarkkinoilla netto-ostajana, toivon tietysti saavani jatkossa sijoittamilleni rahoille hyvää tuottoa yhtiöiltä, mikä johtaa luonnostaan siihen, että toivon voivani ostaa jatkossa halvalla. Minulla on viime vuoden tapaan osto-ohjelma vireillä 30 eurosta alaspäin (vähintään 25% turvamarginaali fair valueen nähden), ja toivon että joskus tulisi taas yleinen sekasorto joka saisi ulkomaalaiset ulostamaan Samponsa tuollaisilla pilkkahinnoilla muiden periferiaosakkeidensa pesuveden mukana.

Koska Sammon kehitys tulee jatkossa olemaan ennakoitavaa, se ei sovi hyvin sellaisille, jotka haluavat isommalla riskillä tavoitella nopeita, voimakkaita kurssinousuja. Tällaisten sijoittajien kannattaa Sammon sijasta katsella sellaisia kasvuyhtiöitä, joiden arvostus pohjaa mahdollisimman vahvasti kaukana tulevaisuudessa mahdollisesti odottaviin isoihin voittoihin, jolloin pienetkin muutokset sijoittajien mielialoissa saattavat heilutella kurssia voimakkaasti, toivottavasti ylöspäin ostohetkestä.

71 tykkäystä

Laitan nyt liputusarvoisen vastineen hyvään kirjoitukseesi.

Osa sijoittajista sijoittaa juuri sellaisiin yhtiöihin, joihin laskevat pitkäjänteisen sijoittajankin sijoittavan. He tietenkin koittavat olla asialla jo ennen, että pääsevät myymään sille holdarille. Sammon tapauksessa holdarikaan ei ole tyhmä, joka ostaa kalliimmalla, kun halvemmallakin saa. Kurssi mataa arvossa- verokorjatussa osinkotulossa, mikä on ihan käypä hinta.

2 tykkäystä

Toki Sammossakin voi yrittää veivailla tuottoja siinä missä muissakin yhtiöissä, mutta koitin edellisessä miettiä vähän laajemmin Sammon luonnetta sijoituskohteena ja sen sopivuutta erityyppisille sijoittajille. Sammon voi defensiivisenä laatuyhtiönä odottaa häviävän indeksille silloin kun markkina nousee rivakasti ja ehkä vähän spekulatiivisesti (kuten viimeisen vuoden aikana on käynytkin), kun taas vaisumpina aikoina Sammon kurssikehitys on luultavammin hieman markkinoita parempaa. Sijoittajapsykologia on sellainen, että kovassa nousussa monille on hirveän tärkeää pysyä vähintään indeksin kyydissä koko ajan, ja siksi Sampo voi tuntua nyt tuskastuttavalta. Tätä voi vielä lisätä se, että Sammossa ei ole minkäänlaista ”bäggeri-potentiaalia”, toisin kuin joissakin muissa Inderes-yhteisön suosikeissa. Ymmärrän siis hyvin jos Sampo tuntuu joistakin tylsältä tai jopa masentavalta kohteelta.

Itselleni tärkeintä sijoituskohteessa on, että ensinnäkin ymmärrän sen liiketoimintaa, jonka haluan olevan tasaisen voitollista syklien yli kilpailuetujen, hyvän johdon ynnä muiden laatutekijöiden turvin, kykenen jollain tasolla arvioimaan yhtiön tulevia vapaita kassavirtoja, ja ostamaan näihin arvioihin nähden sen verran edullisesti, että todennäköisyys pääoman pysyvälle tuhoutumiselle on minimaalinen. Sampo täyttää kaikki laatukriteerini, ja on nykyiselläkin kurssitasolla varsinkin yleisesti kalliin pörssin mittapuulla ihan hyvä kohde. En arvioi Sammon onnistumista tämän vuoden kurssikehityksellä, vaan ennemmin vuoden 2030 (ja siitä kauas eteenpäin) kestävällä vakuutusosingolla, jonka oletan olevan ihan mukava nykykurssiin nähden. Pitkällä aikavälillä kurssikehitys seuraa vääjäämättä liiketoiminnan kehitystä, joten eiköhän se kurssikin sieltä hitaasti nouse, vaikka minulle tosiaan kävisi hyvin, että voisin sijoittaa hitaasti nousevaa vakuutusosinkoa joka vuosi edullisesti takaisin.

En ole varma, ymmärsinkö viimeistä virkettäsi. Tarkoitatko, että mateleva kurssi on ok kunhan osinko on hyvä? Jos näin, olen samaa mieltä, tosin jos vakuutusosinko tästä hiljalleen ja kestävästi ajan mittaan nousee, kurssi kyllä lopulta seuraa mukana.

20 tykkäystä

Mitä tarkoitat “vakuutusosingolla” ?

Millä perustelet, että 2030 eteenpäin vakuutustoimiala pysyy nykyisenlaisena eikä esim. riskienhallinnan tekoäly poista kokonaan vakuutusyhtiöitä vakuutuksen ottajien ja vakuutusten (ryhmä)rahoittajien väliltä?

1 tykkäys

Ote Sammon kotisivuilta kohdasta ”Strategia ja taloudelliset tavoitteet”:

”Sampo pyrkii maksamaan houkuttelevaa osinkoa, joka on vähintään 70 prosenttia konsernin vuotuisesta nettotuloksesta satunnaiset erät pois lukien. Konsernin vakuutustoiminnoilla rahoitettua osaa kutsutaan jatkossa ”vakuutusosingoksi” ja se on perustana osingolle. Vakuutusosinkoa kasvatetaan progressiivisesti vahinkovakuutusliiketoimintojen tuottojen mukaisesti. Vakuutusosingon lisäksi Sampo on sitoutunut palauttamaan osakkeenomistajille finanssisijoitusten myynneistä mahdollisesti kertyvän ylimääräisen pääoman.”

Kai on mahdollista, että tekoäly disruptoi jossain vaiheessa vakuutusalan niin, että Ifin ja Topdanmarkin johdolla ei ole minkäänlaista strategiaa tätä vastaan, vaan he toteavat yhtiöiden liiketoiminnot arvottomiksi. Tällaisia katastrofiskenaarioita silmällä pitäen on hyvä vaatia turvamarginaalia sijoitukselle, niin että se on odotusarvoisesti hyvä, vaikka tällaisia ikäviä yllätyksiä voi jollain pienellä todennäköisyydellä tulla. Toisaalta, mitäpä alaa tekoälyn ei olisi uumoiltu muovailevan?

13 tykkäystä

Ensi viikolla alkaa taas osaria edeltävä hiljainen jakso, joten tällä viikolla voi vielä laittaa kysymyksiä yhtiön suuntaan, jos jokin asia askarruttaa ![]()

24 tykkäystä

Sampo julkaisi takaisinostotarjoukset 2023 & 2025 velkakirjoille. syyskuussa erääntyy 360 milj € velkakirja. tämä luonnollisesti maxetaan pois ilman sen kummempaa ilmoittelua?

1 tykkäys

Tavoitteena on vielä hieman laskea velkaantuneisuusastetta, joten on ihan perusteltu oletus, että tuo maksetaan pois eikä rullata eteenpäin ottamalla uutta velkaa.

16 tykkäystä

Eikö Ifillä ole paras yhdistetty kulusuhde? Eikö se jos joku mittaa miten pärjää hinnassa ja korvauksissa? Ifillä siis olisi varaa paljonkin nostaa korvauksia tai laskea hintoja, mutta sammon omistajilla ei välttämättä niinkään.

7 tykkäystä

En ihan ymmärrä miksi heissulin haasto liputettiin. Vähän kulmikas muotoilu joo, mutta siinähän on ihan keskeinen kysymys: Mitkä ovat Ifin pysyvät kilpailuedut? Minä tuskin olen täällä fiksuimmasta päästä vastaamaan, mutta sanonpahan jotain.

Ifin hyvästä yhä paremmaksi kehittynyttä yhdistettyä kulusuhdetta on kyseenalaistettu ainakin niin pitkään kuin minä muistan (kymmenkunta vuotta), vieläpä oikein fiksuilta tahoilta, Inderes mukaanluettuna. On arveltu, että kilpailu kiristyy ja sitä myöten kulusuhde alkaa rapautua. Mitään tällaista ei ole tapahtunut, vaan If on kyennyt aina vain parantamaan ja monesti ylittämään odotukset.

Pohjoismaissa on joitakin firmoja joista jopa kaltaiseni tavis osaisi kunnolla selittää, mistä kilpailuedut muodostuvat (esimerkiksi Handelsbanken). If menee ehkä samaan koriin kuin Kone; kummankin näen vuodesta toiseen takovan loistavaa tulosta, ymmärtämättä ihan pohjimmaisia syitä, miksi kilpailua ei synny enempää, eli mitä ne vallihaudat ovat? (Koneella huolto selittää osan, ei kaikkea.) Ainakin Ifiä on johdettu erinomaisesti, mutta mitä muita olennaisia syitä on? Kai vastaukseni on, että olen vain riittävän pitkään erinomaista työtä nähnyt. Joku muu osaa varmasti antaa analyyttisemmän vastauksen.

Kun näitä hyviä haastoja on minulle tullut, pienenä disclaimerina se, että en minä mikään Sammon superfani kuitenkaan ole. Tykkään hyvästä vakuutustoiminnasta, ja Pohjoismaissa Ifin näytöt ovat olleet aika pitkään kärkitasoa. Sitä saa tälläkin hetkellä verrokeihin nähden pienellä alennuksella, luultavasti sijoittajien kaihtaman konsernihimmelin vuoksi, jota nyt ollaan selkeyttämässä. Itse vaadin vielä isompaa alennusta, jotta saan turvaa sitäkin vastaan, että Ifin asema vähän heikkenisi joskus tulevaisuudessa. USA:sta löytyisi kyllä paljon Ifiä laadukkaampia vakuutusfirmoja, Progressivea suoraan tai GEICO Berkshiren sisällä. Hintalaput ovat vaan mielestäni todella tyyriitä.

14 tykkäystä

Haetaanko tässä nyt kilpailuetuja sijoituskohteena vai yksityishenkilönä?

Mikäli jälkimmäistä niin vastaukseni on tässä kohtaa vähän helmiä sijoille kun viestihistoriassa näyttää pääosin koostuvan muutaman lauseen onelinereistä mutta vastataan nyt kuitenkin sijoituskohteen näkökulmasta joka on kuitenkin se ketjun pääasiallinen aihe, henkilökohtaisista vakuutuksista voi sitten keskustella vaikka kahvihuoneessa.

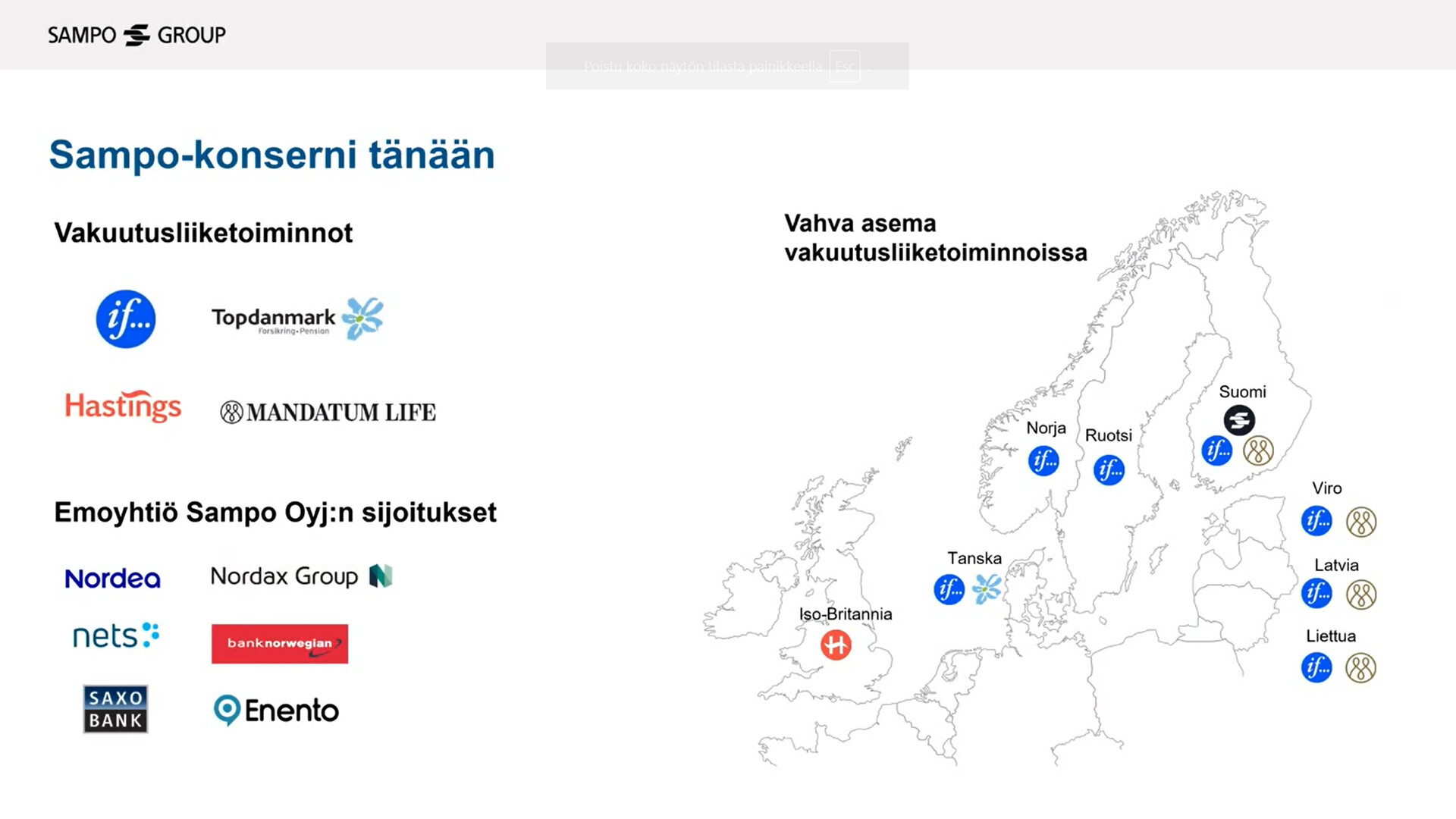

Mutta kilpailuetuna Ifillä on suomessa toimiviin kilpailijoihin on ihan puhtaasti yhtiön koko, if toimii jokaisessa pohjoismaassa (poislukien Islanti) jonka lisäksi vakuutustoimintaa on myös baltiassa ja on sitä kautta ihan eri kokoluokan toimija kuin Suomessa toimivat verrokkinsa.

(kuvakaappaus Mirkon Pirkanmään osakesäästäjien pitämästä webinaarista joulukuulta ja mandatum ei täten enää toimi baltiassa)

Monessa maassa toimiminen pienentää ifin maakohtaisia riskejä ja pienentää yhtiön tarvetta jälleenvakuutta omia vakuutuksiaan ja täten viivan alle jää enemmän tavaraa kun välikäsiä on vähemmän nappaamassa kuormasta.

Sen lisäksi If on todella pitkään panostanut digitaalisiin palveluihinsa ja koko vakuutusprosessin pystyy hoitamaan verkosta, joka mahdollistaa säästämisen niin henkilöstö, kuin ennenkaikkea toimitilakuluista kun ei tarvitse pitää kallista liiketilaa Aleksin varresta.

Monessa maassa toimiminen mahdollistaa myös pääsyn paljon suurempaa datamäärään kuin kilpailijansa ja tätä kautta yhtiö pystyy hinnoittelemaan vakuutuksensa entistä tehokkaammin, joka on käsittääkseni suurin syy miksi yhtiö pystyy vuodesta toiseen puristamaan sitruunastaa entistä enemmän irti kulusuhdettaan parantamalla.

Yksi esimerkki tästä on Teslojen vakuutusten hinnoittelu suomessa joka on käsittääkseni ifillä kilpailijoitaan selkeästi korkeampaa, näin omistajana siitä voisi huolestua mutta kun muistaa että Ifillä on jo monen vuoden kokemus Teslojen vakuuttamisesta Norjassa niin eiköhän siellä ole riskit teslojen kohdalla selkeästi tiedossa joka näkyy sitten korkeana vakuutusmaksuna. ![]()

Ei If ole mitään pyörää vakutuusmarkkinoilla keksinyt uudestaan, mutta tekee vain asiat hieman paremmin ja suuremmin kuin muut ja on siksi paras toimija pohjoismaisella vakuutusektorilla.

61 tykkäystä