Kannattaa lukea ammattimiesten raportti. Itse pidän IF ja prohressivea geicoa parempana

https://www.simplifyingsampo.com

7 tykkäystä

Uskon, että olet osunut naulankantaan tuon datan kanssa. Big data ja sen analysointi tulee olemaan koko ajan suuremmassa huudossa ja sitä tullaan käyttämään koko ajan enemmän palveluiden ja erityisesti lisäpalveluiden kohdentamiseen ja myymiseen. Enemmän dataa = parempi, mikäli dataa osataan käsitellä ja tulkita fiksusti.

Haluaisin kuitenkin nostaa myös erään asian esille, jota insinöörikansa Suomi ei kovin usein mielestäni huomioi. Brändikuva ja brändin tunnettuus. If on mielestäni onnistunut hyvin brändäämään itseään usean vuoden aikana oikeaan suuntaan. If näkyy katukuvassa ainakin täällä missä itse asun ja on yleisesti onnistunut luomaan kuvan välittävästä ja mutkattomasta yhtiöstä, joka tukee arjessa. Tiedä sitten mikä on todellisuus, mutta mielikuva on tärkeä osa asiakashankintaa.

14 tykkäystä

Kiitos TJT:lle valaisevasta analyysistä ja Hyeenalle linkistä. Jos jollakin ei ole aikaa kahlata tuota Elliotin esitystä läpi, ihan lyhyt tiivistys (esitys on laadittu ennen Sammon helmikuista pääomamarkkinapäivää):

- Elliot haluaa, että Sampo selkeyttää strategiansa puhtaasti pohjoismaiseksi vahinkovakuutusyhtiöksi, koska se on Sammon suurin vahvuus.

- Nordeasta pitää irtautua niin nopeasti kuin mahdollista, mieluiten tämän vuoden aikana.

- Elliot kritisoi Sampoa epäselvästä tiedotuksesta Hastings-kaupan yhteydessä. Se luo sijoittajien keskuudessa entistä suurempaa hämmennystä Sammon strategiasta. Sammon pitäisi selkeästi kertoa, että se pidättäytyy jatkossa kaikista yritysjärjestelyistä Pohjoismaiden ulkopuolella ainakin siihen asti, kunnes on vahvaa näyttöä Hastings-kaupan tuottoisuudesta.

- Ifin vahinkovakuutustoiminta on Sammon kruununjalokivi, joka pitäisi hinnoitella vähintään verrokeiden kertoimilla, luultavasti ylikin, johtuen Pohjoismaiden tuottoisasta markkinasta, jonka pelikenttä on aika keskittynyt ja vakiintunut ja johon uusien kilpailijoiden on vaikeaa tulla.

- If kuitenkin hinnoitellaan selvästi alle verrokeiden, johtuen Sammon epäselvästä strategiasta ja sijoitajien turhautumisesta tähän.

Omana kommenttina, että pisti vähän silmään, kun Elliot totesi, että Hastings-kaupan heikko tiedotus ja epäselvät perustelut tuhosivat enemmän arvoa kuin kauppaan käytetty rahamäärä. Eikös nyt kuitenkin ole niin, että pääomaa tuhoutui vain niiltä sijoittajilta, jotka tuon johdosta halusivat myydä Sammon osakkeita aiempaa suuremmalla alennuksella? Se, että tuhoutuuko itse Sammolta arvoa Hastings-oston myötä, riippuu kai kuitenkin Hastingsin liiketoiminnan kehityksestä.

Ymmärtääkseni Elliot ei välttämättä aio olla kovin pitkäaikainen omistaja Sammossa, vaan se toivoo aktiivisilla toimillaan pystyvänsä purkamaan Sammon aliarvostuksen ja mahdollisesti poistumaan sen jälkeen. Olenko väärässä?

28 tykkäystä

Elliotin kanssa samoilla linjoilla, että pohjoismaat on se primus motor. onneksi sampo ei hätiköinyt nordean kanssa, kuten elliot toivoi. nyt kun velkaa on sopivasti pienennetty on 4,5 miljardin € sotakassa. toivottavasti sampo saa nyt jos koskaan ostettua topdanmarkin ilman sen life-haaraa.

Hastings kauppaa on liian aikaista kehua tai haukkua, sen näkee 4-5 vuoden päästä, mutta se on ikäänkuin optio isoon onnistumiseen ja rajattuun epäonnistumiseen.

vakuutusalan ulkopuolelta on vaikea sanoa kilpailutilanteesta, mutta numerojen valossa on kahden kerroksen väkeä. jos ei pysy IT-kehityksessä mukana ajautuu kyllä vaikeuksiin lopulta. itseä mietityttää eniten kasvu. uskon IF:in yltävän nyt 3 vuotena kasvulupauksiin, mutta vakuutuspuoli kasvaa pitkälläaikavälillä bkt:n tahdissa. yksi mahdollisuus pikavoittoihin on ostokohteena oleminen. Turre kertoi Allianz ihmisten olleen kiinnostunut syystäkin IT menestyksestä. ostamalla sammon, saisivat hyvän assetit + softan ja voisivat skaalata IF:in one way koko eurooppaan missä ovat.

16 tykkäystä

Onko kukaan vertaillut Sampoa EV/Revenue mittarilla toisiin vakuutusyhtiöihin? Konsernia katsoessa voi nordeat sun muut hämätä liikaa, mutta jos oletetaan IF:n arvoksi vaikka se 12,5mrd, niin paljonko IF:in ennustettu liikevaihto on tälle vuodelle?

1 tykkäys

A small side note for If today.

Volvo Group paid an extra dividend of 19 billion sek today. Why intresting? Well, If is the 19th biggest shareholder of Volvo Group with 0.4 % ownership. Peanuts perhaps in the big scale, but still a lot of money.

24 tykkäystä

Onko kukaan muu pistänyt merkille hintakilpailua? Minulle lähitapiola on tehnyt 29% edullisemman tarjouksen ja fennia 25% halvemmalla. Viime vuosina on muuten ollut hinnat aika samalla tasolla.

Vaihdoin juuri iffiltä loputkin vakuutukset pois koska hintaero oli kymmeniä pinnoja. Samalla lähti vakuutukset myös oplta. En vaan muista mihin siirsin. ![]() Olisikohan ollut Lähitapiola? Heillä lienee uusasiakashankintakamppis käynnissä.

Olisikohan ollut Lähitapiola? Heillä lienee uusasiakashankintakamppis käynnissä.

1 tykkäys

Hintohin vaikuttaa monikin asia ja ne on monesti hyvin asiakaskohtaisia. Näin on ollut jo vuosia, joten melko turhaa vetää mitään johtopäätöksiä, vaikka OP antaisi 70% halvemmalla vakuutukset kuin if…

6 tykkäystä

Jep. On mahdollista, että juuri vakuutusta hakeneen kaltainen asiakas halutaan datan ja todennäköisyyksien perusteella hinnoitella kilpailijan asiakkaaksi.

10 tykkäystä

On tietysti mahdollista etten ole haluttu asiakas… Vain koti-, auto ja pienen veneenvakuutus mutta hinnoitteluero on valtava jos puhutaan 25-29%! Hintakilpailuhan ollut maltillista suomessa ja pohjoismaissa pitkän aikaa. Olisikohan tähän tulossa muutosta? Sitä vain pohdin

IF tosiaan hinnoittelee paljon sen mukaisesti ketä haluaa asiakkaaksi ja ketä ei. Tästä joskus täälläkin oli hyvää vertailua, paljonko esimerkiksi Teslaan maksoi vakuutukset IFillä versus muut. IF siis ylivoimaisesti kallein, mutta sitten samaan hengenvetoon oli todettavissa kuinka jumalattoman kalliita esimerkiksi Teslojen korjaukset sitten olivatkaan. Lopputulemana: Tesla kuskeja ei haluta asiakkaaksi. Samaa taisi olla myös mopoautoilla.

IFillä muistaakseni monessa muussakin asiassa on joissakin tapauksissa huomattavia eroja, joista voidaan päätellä ettei tiettyjä asiakkaita haluttaisi ottaa, koska vahingon sattuessa tämä ei olisi kannattavaa.

Sen enempää siis ottamatta kantaa siihen oletko haluttu asiakas tai edes tietämättä taustojasi, mutta olethan myös huomannut vertailla mitä kaikkea korvataan jos vahinkoa sattuu. Näissäkin on muuten paljon eroja.

Ainakin omalla kohdallani olen havainnut, että vaikka IF joissain vakuutuksissa on kalliimpi on heidän ehdot ja muut parempia ja siksi olen ja todennäköisesti pysyn tyytyväisenä asiakkaana. Eikä toisaalta vahinkojen sattuessa ole tarvinnut pahemmin taistella korvauksista.

11 tykkäystä

Lyhyesti Ifin hinnoittelusta menemättä sen syvällisemmin keskusteluun hinnoittelusta kuluttajanäkökulmasta.

Kannattavan vakuutusliiketoiminnan ydin on onnistunut riskien arviointi ja hinnoittelu. Kyse ei ole siitä, etteikö If haluaisi asiakkaita vaan, että riskit arvioidaan ja hinnoitellaan jokaisen asiakkaan kohdalla oikein. Hintakilpailua on ja hintojen täytyy tietenkin olla kilpailukykyisiä (joskin vakuutusten hintojen vertailu ei aina ole yksiselitteistä, koska ehdoissa voi olla suuria eroja, kuten yllä todettiin), mutta If ei lähde haalimaan asiakkaita vain asiakkaiden haalimisen ilosta, jos se murentaa kannattavuutta. Väärin arvioidut ja hinnoitellut riskit yleensä kolahtavat omaan nilkkaan jossain vaiheessa, mikä taas johtaa hintojen nostamiseen. Toisin sanoen helpommalla pääsee, kun riskit on alusta asti arvioitu ja hinnoiteltu oikein.

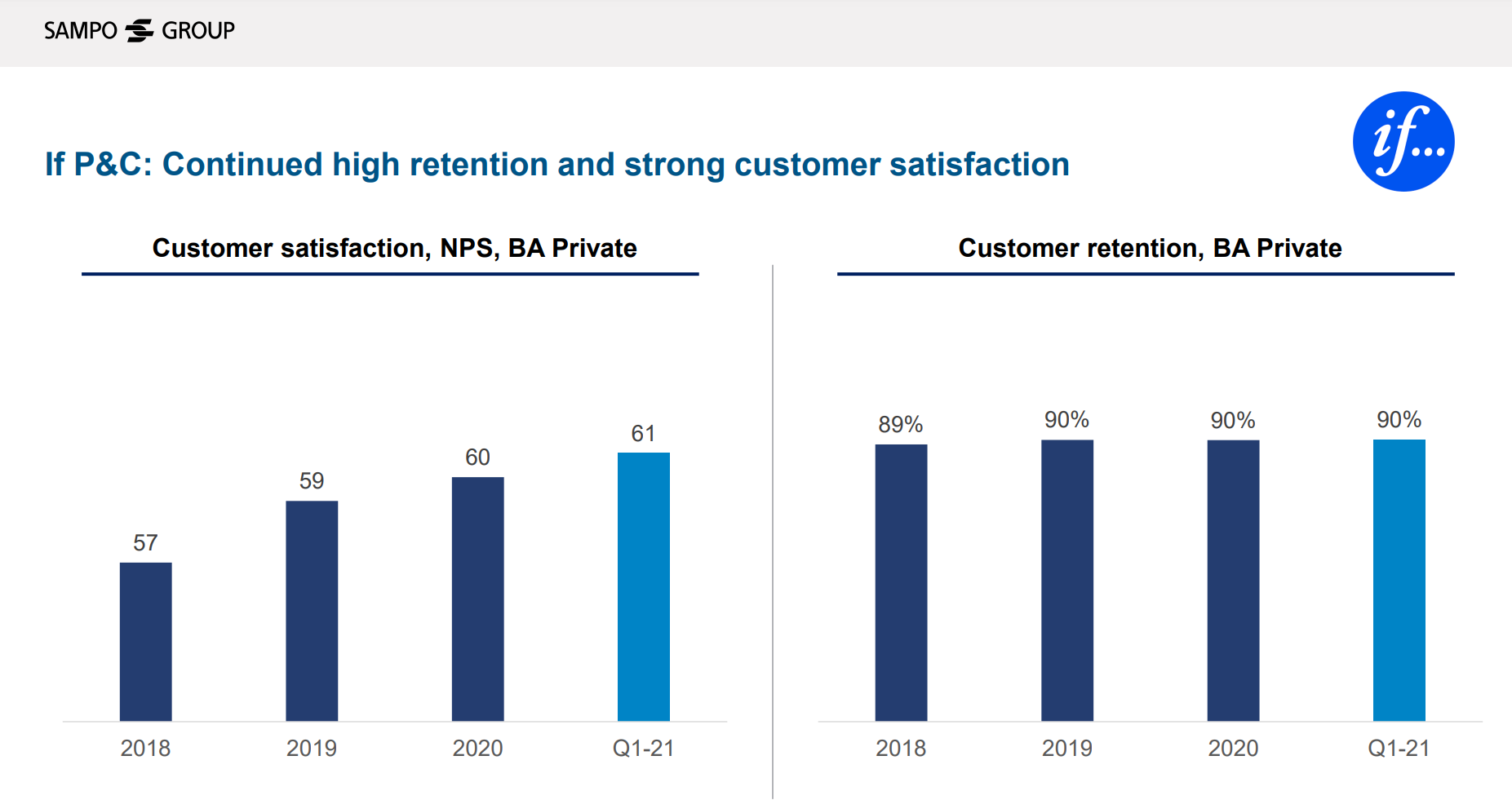

Sekä Ifin asiakastyytyväisyys että asiakaspito ovat pysyneet tasaisella ja korkealla tasolla (kuva alla), mikä kertoo siitä, että asioita on tehty oikein. Ja usein tyytyväisimpiä asiakkaita ovat ne, joille on sattunut vahinko ja korvausprosessi on ollut onnistunut. Juuri siksihän vakuutuksia otetaan, että voi olla levollisin mielin, kun tietää, että vahingon sattuessa homma sujuu niinkuin pitääkin.

Jos vakuutusta ostettaessa ensisijainen kriteeri on halpa hinta, niin halvimmalla pääsee, kun ei ota vakuutusta ollenkaan - tosin se vasta saattaakin tulla kalliiksi ![]()

104 tykkäystä

Muutama ajatus hinnasta. Usein kilpailjoiden aktiivinen myyntityö saa asiakkaan miettimään vakuutusyhtiön vaihtoa.

Jos vaihtaa toiseen yhtiöön, kestää aikansa ennen kuin todellista kokemusta uudesta yhtiöstä syntyy. Alussa hinta tai bonukset ovat paremmat, mutta vuosien saatossa erot usein kaventuvat.

Lopulta palvelun toiminnallisuus korostuu. Ifin arvolupaus lähinnä perustuu siihen, että palvelut ja korvauskäsittely toimivat aina nopeasti.

Ifin pilvipohjaisessa asiakaspalvelujärjestelmässä ei ole maakohtaisia järjestelmiä, vaan se on yksi yhteinen pohjoismainen järjestelmä. Näin yhteistyö tiimien välillä on tehokasta ja palvelun laatu on samalla tasolla joka maassa.

Kun Ifin hinnoittelu ja riskien arviointi toimivat, on toiminta ennustettavaa. Kun digitaaliset palvelut toimivat, on toiminta kustannustehokkaampaa.

Kun korvauskäsittely on kilpailijoita nopeampaa, paranee myös asiakastyytyväisyys.

Toisaalta henkilöasiakkaiden osalta sanoisin, ettei If saa kokoluokasta samanlaista etua kuin suuryritysvakuutuksissa. Käytännössä tämä väite perustuu siihen, että pohjoismaisena yhtiönä If pystyy tekemään vastuunvalintaa yritysvakuutuksissa eri tavalla kuin pienemmät vakuutusyhtiöt.

Pienempi vakuutusyhtiö ei kilpaile suuryritysten vakuutuksista, koska sen vakavaraisuus ei kestäisi suurvahinkojen korvaamista. Pohjoismainen If pystyy kantamaan suurempia vakuutusriskejä ja pystyy saavuttamaan osuuden suuryritysvakuutuksista.

Lopulta kehittyy pitkäaikaisia asiakassuhteita, jotka ovat vaalimisen arvoisia. Näin on käynyt esimerkiksi Essityn kohdalla.

12 tykkäystä

Nämä vakuutuskuviot ovat useammankin kerran tulleet tutuiksi erinäisiä polkuja pitkin. Aina halvin vaihto ei ole paras vaihto. Nimeltä mainitsematon läheinen pääkaupunkiseudun kylä -yritys mainosti auton oston kylkiäisenä halpaa ja “hyvää” autovakuutusta kahdeksi vuodeksi tyyliin puoleen hintaan. No källihän siinä kävi ja se raha mikä säästyi kahden vuoden sopparilla ei todellisuudessa korvannut murto-osaakaan siitä mikä olisi vanhaan vakuutukseen kuulunut suorilta. Pikkuiset präntit ovat tärkeitä ja aina raha ei vaan ratkase kun se pahin tapahtuu. Siinähän sitten selittelet vakuutusyhtiölle “mutta en mä tällästä oikeesti halunnu, ku vanha oli parempi”…

Edit: Editoitu hiukan kyseisen källin tehneen firman nimeä, jokanen voi tehdä johtopäätökset ![]()

4 tykkäystä

Suurin osa vakuutuksista on turhaan (onneksi) ja suurin osa ihmisistä ei edes tiedä mitä vakuutuksia heillä on. Hintaeroja löytyy ja erityisesti silloin jos ei ole koskaan kilpailuttanut, vanhat asiakkaat maksaa yleensä korkeinta hintaa, pätee monesti muihinkin palveluihin ja sopimuksiin.KIlpailuttaminen on eri asia kuin vaihtaminen. Ne halvat hinnat on monesti ainakin autovauutuksissa voimassa 1 vuoden ja sen jälkeen hinnat taas nousee, kannattaa olla tarkkana. Jos jaksaa vaihtaa koko ajan niin varmaan säästää, se on tärkeätä niille, jolle se on elämän tehtävä ![]() . Kannattanee laittaa kaikki menot paperille ja katsoa rehellisesti mitkä ne on ne suurimmat menot ja säästää niissä jos sitä haluaa tehdä. Itse en jaksa sitä tehdä, koska lopputulos pelottaa

. Kannattanee laittaa kaikki menot paperille ja katsoa rehellisesti mitkä ne on ne suurimmat menot ja säästää niissä jos sitä haluaa tehdä. Itse en jaksa sitä tehdä, koska lopputulos pelottaa ![]() .

.

Vakuutuksissa kannattaa ottaa aina mahdollisimman suuri omavastuu, koska silloin vakuutus on halvempi.

Sen takia vakuutuksia otetaan, ettei elämä mene täysin raiteiltaan jos jotain tapahtuu. Ei vakuutusta kannata muutaman satasen pahan mielen varalle ottaa, se tulee kalliiksi.

Tietysti, jos tietää romuttavansa auton kerran vuodessa, niin sitten.

Edit. Vähän poikkeaa aiheesta, liputtakaa jos se tuntuu hyvältä.

8 tykkäystä

Fun fact: Ifin asiakkaista juuri suomalaiset valitsevat selvästi pienimmän omavastuun.

43 tykkäystä

Niinpä, Wahlroos totesi kaksi vuotta sitten näin:

”Vakuutusalalla toimiessani olen huomannut, että kaikista If:n asiakkaista suomalaiset haluavat mahdollisimman pienen omavastuuosuuden. Edes se, että vakuutuksen hinta halpenisi omavastuuosuuden noustessa, ei auta. Millään muulla If:n markkina-alueella asiakkaat eivät halua minimoida riskiä niin täydellisesti kuin Suomessa.”

Wahlroos sanoi samassa esityksessä hieman ärtyneenä, että suomalaisten halu minimoida kaikki riskit johtaa myös siihen, että omistamiseen suhtaudutaan täällä nihkeämmin kuin muualla. Paradoksaalisesti tämäkin on ihan hyvä asia Ifille. Säästämisellä ja sijoittamisella kerrytetty merkittävän kokoinen varallisuus olisi nimittäin tehokkain vakuutus mitä tahansa vahinkoja vastaan. Tämä yhdistelmä, että suomalaiset makuuttavat varoja tileillä niin että ne eivät kasva korkoa korolle kuten pitkällä aikavälillä osakkeissa, ja haluavat muutenkin eliminoida kaikki riskit elämästään, tekee Suomesta otollisen maaperän vahinkovakuutusyhtiöille.

Tarkennus: sanasta ”paradoksaalisesti” lähtien vain omaa pohdintaani, ei enää Wahlroosin.

21 tykkäystä

Tämä selittää kyllä paljon keskimääräisen suomalaisen ymmärryksestä talousasioista. Ja on levinnyt myös eläkevakuutusyhtiöiden tiukkaan riskittömyyteen vaikkapa.

Edit. Kerran olin samalla kurssilla yhden ison aukorjaamoketjun johtajan kanssa. Kertoi, että heidän kaikkein tuottavin toimintansa on sijaisautojen vakuutuksen omavastuun poistaminen 19 eurolla. Naureskeli että eihän kukaan niillä kolaria aja, kun niin varovat vuokra-autoa kolhimasta.

15 tykkäystä