Jos menet vastaanotolle, kerro kassalla olevasi Ifin asiakas ja haluavasi käyttää suorakorvausta. Muista Kela-kortti!

Että ei olisi pelkkää spekulointia niin tästä voi toki kysyä asiakaspalvelusta, mutta kyllä tuolla näyttää vielä olevan tuo mahdollisuus mennä vastaanotolle. Voihan aina ensin pöyristyä, että onko nyt pakko tehdä näin, vaikka tuo kyllä vain vahvasti kehoittaa kirjautumaan sisään ja olemaan ensin yhteydessä Ifin etälääkäriin. Paremmat hinnat Ifille ja sinun ei tarvitse poistua kotoa? Ja kokeilemisen kannusteeksi luvataan etälääkärikäynti ilmaiseksi. Saataisiin ihmiset pois vanhoista toimintatavoista tehokkaampiin ja varmasti myös vakuutusyhtiölle kannattavampiin tapoihin.

Kyllähän Sampo olisi ihan varteenotettava kandidaatti tässä “ase ohimolla” skenaariossa. Kun kyseessä olisi kerta kaikki rahat, niin riskiä pitäisi karttaa viimeiseen asti ja näin ollen kohdelista on aika lyhyt. Toki myös Fortum ja Elisa olisivat molemmat ihan hyviä kandidaatteja. Kaikissa yhdistyy hyvin defensiivinen liiketoiminnan luonne, ennustettavat kassavirrat, toimialan rajallinen disruption uhka ja rajattu kasvupotentiaali. Varmaan itse kallistuisin tässä myös Sammon puolelle nykyisellä arvostustasolla.

Sammossa en oikein näe mainitsemaasi kasvuodotusta pois lukien UK M&A-optio parin vuoden päästä. Tämäkin on lopulta aika pientä isossa kuvassa. Sampohan on itsekin ohjeistanut ~5% tuloskasvua Ifiltä.

Tätä tässä parhaillaan pyörittelen itsekkin, mikä on Sammon hyväksyttävä arvostustaso kun tase on siivottu. Ifin arvostustaso on mielestäni suhteellisen helppo määrittää (keskeiset verrokit treidaa noin P/E 20x ja ainakaan alennusta ei tähän pidä soveltaa). Ehkä isompi kysymys on se, että miten alas markkinat hinnoittelevat Mandatumin sekä Hastingsin, Topin arvohan me saadaan pörssistä. Antaako markkina Sammolle konglomeraattialennusta edelleen taseen siivouksen jälkeen, koska kyydissä on kuitenkin Lifeä, Brittimarkkinaa, vähemmistöomistuksia vs. pure-play vakuutusyhtiö If. Perusajautus on edelleen se, että Sampo tekee operatiivista tulosta noin 2e/osake ja tämä on aika lähellä myös osinkopotentiaalia. HUOM! tuo EPS ei huomioi omien ostoja, vaan omien ostot toistaiseksi niputettu 9e voitonjaon alle.

40e kurssilla P/E olisi 20x, mikä on ainakin omissa paperiessa selkeä katto Sammon arvostukselle. Voi hyvin olla että markkinan hyväksymä taso on lievästi tämän alle, eli kyllähän tuo 35-40e haarukka on edelleen varsin validi.

Sitten jos/kun Sammon monialakonsernialennus poistuu rönsyjen siivoamisen myötä, niin alkaako Sammon osakkeelle hyväksyttävä arvostus olla sellainen, että Topdanmark kannattaisi ottaa osakevaihdolla?

Ja toisekseen, tarvitsisivatko Topdanmarkin muut omistajat tässä skenaariossa suuren preemion, jos kerran he pystyisivät jatkamaan tämän tarinan kyydissä? Ts. Eikö yhdistyneen yhtiön kyydissä olisi parempi riskikorjattu tuotto-odotus kuin Topin yksinään, koska suuruuden ekonomia pelaisi tällä alalla Sammon pussiin?

Magnunsson taisi sanoa konfassa, että omia osakkeita ei käytetä kaupanteossa. päinvastoin niillähän on omien osto-ohjelma päällä.

topin omistajat haluavat maksimihinnan omistuksistaan. luonnollisesti.

Tämä on mielestäni oikein realistinen skenaario. Faktahan on, että Sampo on luonut Topissa itselleen aika epämieluisan tilanteen. Koska kaikki tietävät, että Sampo haluaa ostaa Topin, niin kurssin alla on tosi vahva tuki kokoajan. Käteisellä tarjouksen tekeminen ei yksinkertaisesti ole järkevää. Mutta, JOS vaihdossa annettaisikin osaketta jonka arvostus on linjassa Topdanmarkin kanssa, niin ei tämä korkea hinta ole enää ongelma. Myös preemiota ei välttämättä erityisemmin tarvittaisi juuri mainitsemistasi syistä. Tämä skenaario tulee kysymykseen vasta kun Sampo on saanut rönsyt siivottua ja osakkeen arvostus on asettunut “oikealle” tasolle.

Tähän vielä lisäksi se mitä Sampon puolelta useasti toistettu, että heillä riittää kärsivällisyyttä odottaa oikeaa hetkeä. Jossain vaiheessa asia painuu taka-alalle ja siinä on Sampon paikka. Onko se kahden, viiden vai kymmenen vuoden päästä sillä ei ole heille väliä. Tässä Sampo toimii viisaasti, kun ei hosu ja jaksaa odottaa paikka tulee varmasti ennemmin tai myöhemmin.

“If. Pohjoismaiden paras vakuutusyhtiö”.

Jotain tän suuntaista @Sauli_Vilen on mielestäni sanonut useamman kerran.

Kysymys kuuluukin, että:

Kuinka pitkä matka Pohjoismaiden parhaasta vakuutusyhtiöstä on maailman parhaaseen vakuutusyhtiöön?

Eli siis:

Vieläkö Iffillä on varaa parantaa juoksuaan?

(Yhdistetty kulusuhde taitaa ainakin olla jo aivan loistavalla tasolla)

Tämä on samalla tavalla mukavan epämääräinen ilmaisu kuin eräiden yhtiöiden julkisessa strategiassa näkyvä “olla paras” ilmaisu.

Paras vs loistava yhdistetty kulusuhde: yhdistetty kulusuhde sisältää mm. korvauskulut ja hallintokulut. Korvauskulut ovat niitä kuluja, joihin vakuutusyhtiö on varautunut hoitamalla vastuuvelkaansa, ts. ne ovat asiakkaiden vakuutusyhtiölle lainaamaa rahaa. Mitä tiukempi (loistavampi) kulusuhteen korvauskuluihin liittyvä komponentti on, sitä vähemmän vakuutusyhtiö palauttaa asiakkaille asiakkailta keräämistään vakuutusmaksuista.

Mistä päästäänkin tähän epämääräisyyteen: onko se paras asiakkaan vai yhtiön kannalta? Ja Iffin kohdalla voi myös kysyä, onko se paras omistajan kannalta?

Tiukka linja korvauskuluissa voi johtaa maineeseen, minkä johdosta asiakkaat etsiytyvät muualle. Sitä on vaikea nähdä “parhaana” kenellekään edellämainituista kolmesta ryhmästä. (Omistan Sampoa, mitä ihmettelen itsekin, sillä en halua olla heidän asiakkaansa.)

Toki markkinointilauseena ja mielikuvien rakentajana tuon lauseen voi ymmärtää. Kukapa ei halaisi ottaa osaa siitä voimaantumisen tunteesta kun Viren kaatuu ja voittaa tai kun VW Golffin moottori-upgradeauksen jälkeen (500 hv:n asti tms) voi kepittää valoissa teslakkeet ja muut penslakkeet.

Tässä kohtaa tekisi melkein mieli kirota kohtuullisen syvälle ne strategioiden kirjoittajat, jotka käyttävät noita “olla paras” tai vastaavia epämääräisyyksiä. Lähes aina vaihtoehtona olisi käyttää jotain oikeasti ohjaavaa ja konkreettisempaa siitäkin huolimatta, että ilmaisun pitää olla äärimmilleen tiivistetty.

Ifillähän on keskiarvoa korkeampi vahinkosuhde, mutta matalampi liikekulusuhde kuin muilla? Miksi tämä olisi keskiarvoisesti huono asiakkaalle? Työntekijöille ehkä, jos liikaa tiristetään kaikki mehut kaikista, jotta saadaan liikekulusuhdetta alas.

Tämä siis suomen osalta, missä yhdistettykulusuhdekin korkeahko(?).

PS. Ei sillä että näistä voitaisiin ihan suoraviivainen päätelmä tehdä välttämättä hintaan tai vakuutusehtoihin, mutta jonkinlainen korrelaatio varmastikin on.

Tuossahan on mahdollisuus asiakkaiden ohjauksella ja neuvonnalla saada vahinkojen määrää tai tuhoja pienemmiksi. Siitä hyötyy vakuutuksen ottaja- ja antajakin sekä vieläpä ilmasto (vähemmän tulipalosavua).

En mikään vakuutusalan (enkä muunkaan) asiantuntija ole, mutta kun olen noiden Sampon ja Ifin dirikoiden juttuja kuunnellut niin kaksi asiaa sieltä aina nousee esiin joissa If on ainakin omasta mielestään vahva.

1.Riskien arviointi eli joko valikoidaan asiakaskuntaa tai hinnoitellaan riskit kilpailijoita paremmin (vahinkosuhde). Ifin toimarin haastattelussakin oli puhe, että Hastingsiltä saadaan tietoa juuri tietyn markkinan hinnoittelusta ja toisinpäin. Tässähän Suomen osalta ei aiemmin esitetyn taulukon mukaan olla johtavia.

Digilisaatio eli toisin sanoen kiinteiden kulujen minimointi toimipaikka/toimistojärjestelmän poistolla asiakaskokemusta (liikaa) heikentämättä.Myös tässä Hastingsiltä haetaan ehkä myynnillistä markkinaoppia kun Britanniassa on vertaa ja vakuuta - markkina vahvempi.

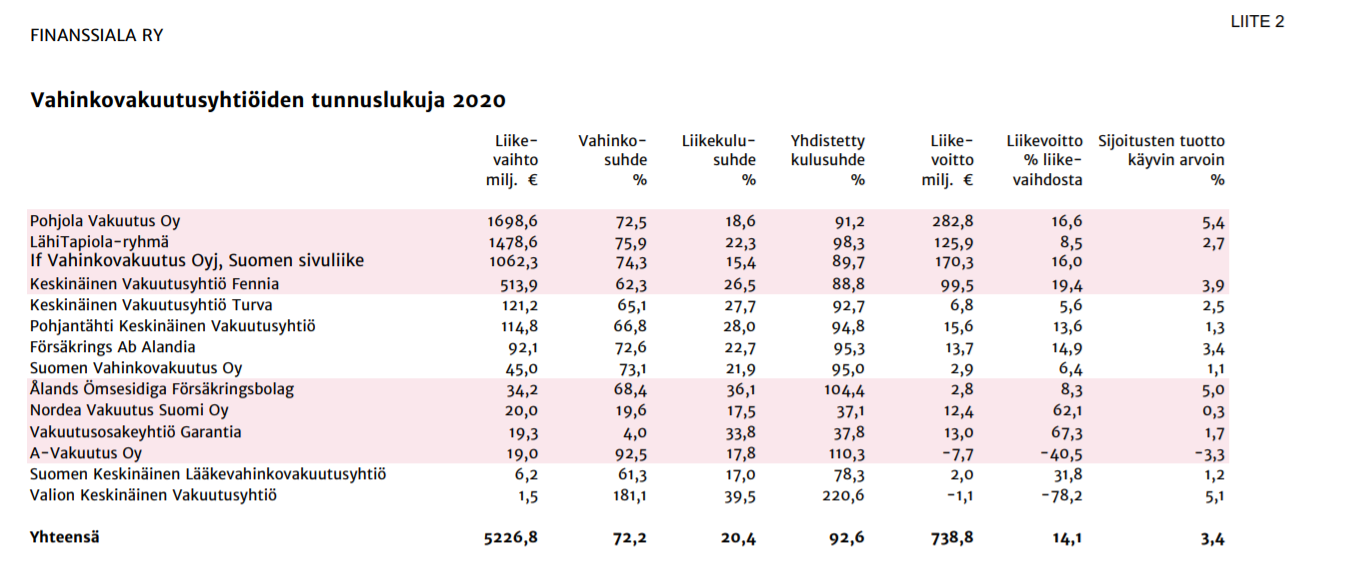

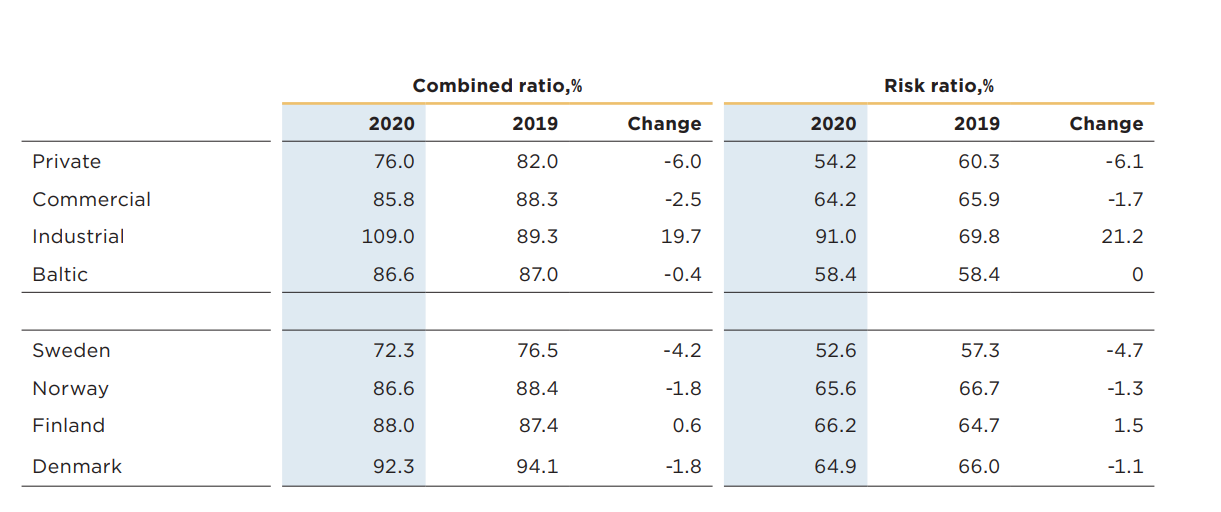

Mielenkiintoista olisi nähdä vastaavat taulukot Ifin muista maista. Jos Suomen yhdistetty kulusuhde oli 2020 89,7% ja koko Ifin 82,1%.

Aika hiljainen on palsta näin ankeena maanantaina…

Mutta kun Mirkon postamaa taulukkoa katsoo, niin onhan Ifillä vara parantaa “hur och mycket” !

Suomen luvut ovat kaukana Ruotsin luvuista. Ja Ruotsissa If on myös kasvanut voimakkaasti.

Meillä on vaan tietty eri markkina ja huonompa finanssiosaamista vaiko välkympiä vakuutuksenottajia ?

Eikä ole sekään ihme kun vakuutusyhtiöt panosta henkilöasiakkaisiin, järkky ero kannattavuudessa.

Yksityishenkilöt ei jaksa kilpailuttaa muutaman satasen vakuutustaan, eikä heillä ole neuvotteluvoimaa oston hetkellä.

IF:in ruotsin kannattavuus on suorastaan “rikollista”. käsittääkseni niilllä on siellä kova markkinaosuus ja hyvät diilit automerkkien kanssa + korona vähensi ajamista. on selvää, että noin hyvänä se ei voi jatkua.

No onhan se kansankodin Mats Sundin Volvoineen ollut Ifin kruununjalokivi viimeiset 3 vuotta.

Muutenhan noissa on vuositasolla kvartaaleja verratessa niin isoja heittoja että riittää jatkossakin kun löydän tuloksesta sen koko Ifin yhdistetyn kulusuhteen.

Juttu on maksumuurin takana, mutta @Sauli_Vilen kertoi mielipiteensä.

Kun lusikat laitetaan jakoon, Sampo muuttuu enemmän. Inderesin pääanalyytikko Sauli Vilén ja OP:n pääanalyytikko Antti Saari kertovat, mitä nyt kannattaa seurata ja paljastavat oman suosikkisijoituksensa näistä kahdesta.

Sauli Vilénin valinta perustuu toimialojen näkymiin.

”Valintani olisi Sampo, kun mietitään pitkää aikaväliä. Luotanko enemmän pohjoismaiden johtavaan vakuutusyhtiöön vai johtavaan pankkiin. Vakuutusmarkkinoiden fundamentit ovat niin paljon paremmat. Erityisesti pohjoismaissa vakuutusyhtiöiden tilanne on niin hyvä", Vilén puntaroi.

”Omistaja-arvon luonti on pankeilla tiukassa. Kyse on siitä, kuinka paljon ne saavat vapautettua pääomia, vaikka Nordea onkin parantanut menestystään uuden johdon ja strategian aikana. Sampo pystyy jatkamaan tasaisen tappavaa arvonluontiaan”, Vilén kiteyttää.

Antti Saaren vastaus riippuu aikajänteestä.

”Lyhyellä tähtäimellä olisin Nordean kyydissä, sillä pankissa tapahtuu nyt kiinnostavia asioita. Osto-ohjelma, mikä tukee osakekohtaisia tunnuslukuja ja sillä on mahdollisuus toiseenkin ohjelmaan. Lisäksi pankilla on vahva tulosmomentum, sen saadessa takaisin aiemmin häviämiään markkinaosuuksia”, Saari sanoo.

”Vähitellen merkittävä osa positiivisista ajureista alkaa kuitenkin olla jo sisällä Nordean kurssitasossa. Pidemmällä tähtäimellä siirtyisin enemmän Sammon kyytiin. kun Nordea-omistukset on purettu pois se on oikea vakuutusyhtiö, jonka arvostustasossa on nousupotentiaalia. Se on pidemmän päälle vakaampi ja ennustettavampi toimija”, Saari jatkaa.

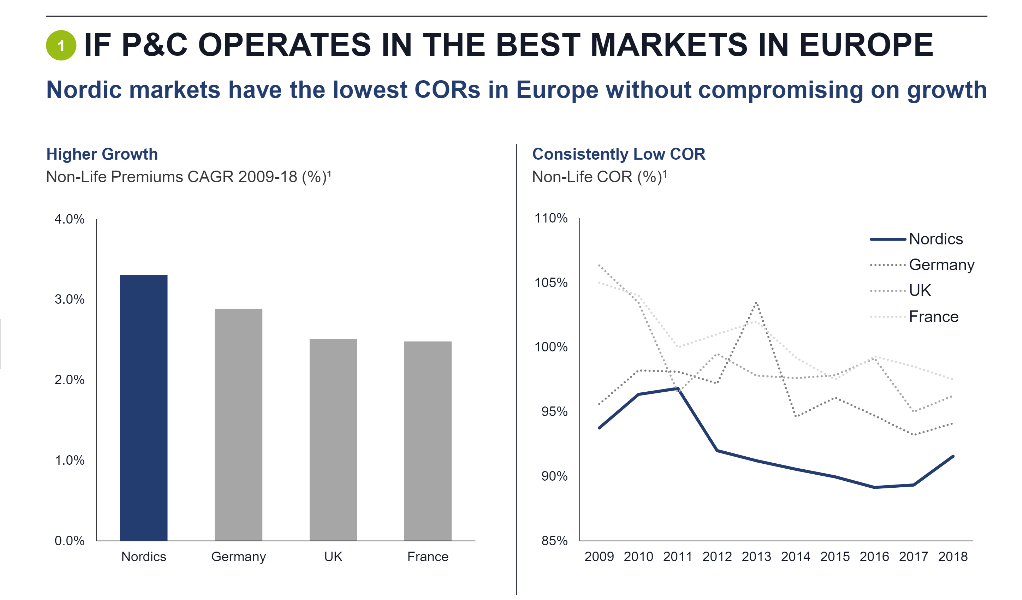

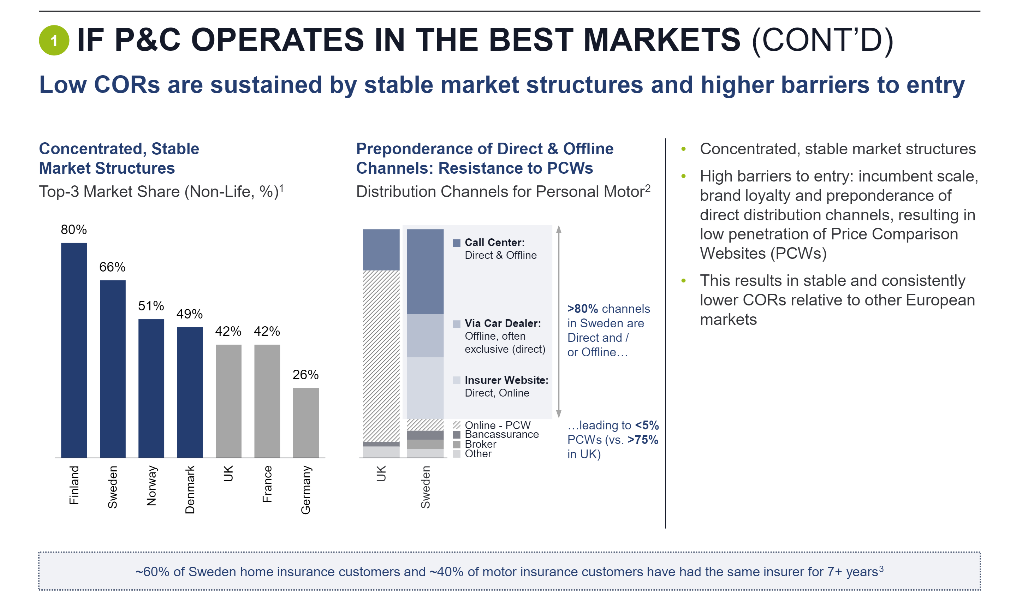

Kyllähän pohjoismaiden vakuutusmarkkinat ovat hyvin lähellä maailman parhaita. Meillä kuluttajat ovat aika laiskoja vaihtamaan, markkina jaettu isojen toimijoiden kesken, vakuutuspetosten määrä käsittääkseni matala yms. Ohessa pari kuvaa Elliottin Sampo-presiksestä jonka suosittelen kaikkia edelleen lukemaan: https://www.simplifyingsampo.com/#open-iframe-pdf

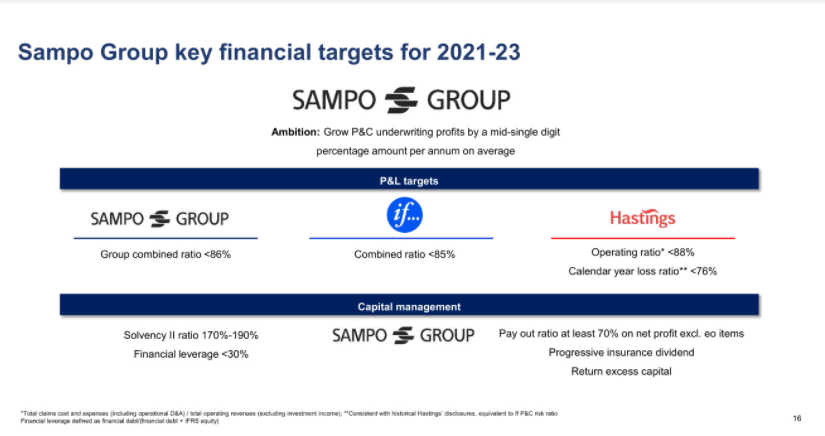

Kuinka paljon If sitten voi parantaa juoksuaan? Kyllähän Sampo itsekkin myöntää, että mitään isoja loikkia If ei enää pysty tekemään. Kulutehokkuus paranee hitaasti, mutta varmasti ja lisäksi vakuutusmaksutulo kasvaa tervettä vauhtia markkinan mukana. If pystyy tekemään sitä tasaisen tappavaa ~5% tuloskasvua ja samalla tuloksen ennustettavuus sekä laatu ovat hämmästyttävän hyviä. Muistin virkistykseksi hyvä katsoa myös alkuvuoden CMD jossa tätä avattu hyvinkin tarkkaan: Capital Markets Day 2021

Hyvä muistaa, että kyllä tuo Ifin dominoiva markkina-asema ja huippuunsa viritetty kone mahdollistaa ihan eri kokoluokan investoinnit kuin keskeisillä verrokkeilla (kts. edellisen vastauksen Elliottin ja Sammon CMD esitykset). Etenkin digipuoli on huomattavilta osin raakaa investointipeliä ja siinä eniten investoivalla on paras mahdollisuus menestyä. If on digipalveluissaan edellä keskeisiä verrokkeja mikä näkyy myös korkeana asiakastyytyväisyytenä. Tässä mielessä en suoraan näe, että sijoittajien silmissä “paras vakuutusyhtiö” ei voisi olla asiakkaidenkin silmissä “paras vakuutusyhtiö”. Jos nimittäin kuluttajat sanovat, että If on “surkein vakuutusyhtiö”, niin voidaan olla 100% varmoja siitä, että pian myös sijoittajat ovat tätä mieltä, kun asiakastyytyväisyys happanee, liikevaihto kääntyy laskuun ja kulutaso alkaa nousta (asiakashankinta, kannan laatu heikkenee etc.)