Possible disruption of the insurance market in the Nordics?

4 tykkäystä

Oletko @Mirko_Sampo_IR miettinyt uudistavanne sijoittajatarinaa? Tässä olis hyvää uutta kulmaa ![]()

Edit: lähde Mauri Kunnas ja Koirien Kalevala 1992.

143 tykkäystä

“So, Sampo is an insurance group that provides not only dividends but also some flour and salt”.

Vähän ehkä pitää vielä viilata, että saa noi kansainväliset sijoittajat innostumaan ajatuksesta ![]()

144 tykkäystä

Tänään tullut sellaisia ehdotuksia, että niin vakaiden eurooppalaisten vakuutusmarkkinoiden mannerlaatat lähtevät liikkumaan? Ainakin jonkin verran.

Pienenä yksityiskohtana niistä oheisessa FT:n jutussa kohta, jonka mukaan pääomavaatimuksia alas ja voitaisiinko siis osinkoja nostaa?

Edit: hämärästi tuo Financial Timesin juttu aukeaa ja välillä ei, mutta tässä vakuutusmaallikon lukemana pääsisältöä uusista ehdotuksista:

-@916 toi jo esiin mahdollisen disruptiosiemenen

-Pääomavaatimuksia alas ensin 90 miljardin verran, mutta lopuksi (supistuisivat?) 30 miljardiin. Vakuutusyhtiöt kysyvät, voiko laittaa siis lisää osingonjakoon?

-Ilmastonmuutoksen vaikutuksista tehtävä ennusteita

-Vararikkojatilanteita varten lisäjärjestelyjä

-Brexit-Britannia uusimassa samoja asioita ja mahdollisesti EU-Euroopan ja saarivaltakunnan kyseiset vakuutussäännöt alkavat nyt erkanemaan joissain kohdin

3 tykkäystä

Erittäin ahdistava regulaatiouudistus. Data on ollut suuri kilpailuetu ja nyt se kylmästi viedään pois.

Korona-aika näkyy vakuutusyhtiöiden vahinkotilastoissa – Tien päällä sattuneet vahingot vähentyneet, ilkivalta ja varkaudet kasvussa - Tekniikan Maailma

Korona-aika vähensi vakuutusvahinkoja, mutta loppuvuonna tilanne palasi ennalleen | Paikalliset | Uusimaa

Kesä ja korona vaikuttavat vakuutuksiin Pirkanmaalla - Pirkanmaa - Aamulehti

Useassa jutussa vuoden aikana on mainittu että vahingot on korona aikana vähentyneet ja nyt kun mennään normaalia kohti ne tullevat lisääntymään. Itseäni mietityttää miten paljon tämä vaikuttaa Sammon operatiiviseen tulokseen ja alkaisiko olla aika irrottautua Sammosta. Tosin tähän saattaa vaikuttaa että itselläni ristiriitainen tunne Sammosta koska se ei ole koskaan pärjännyt omalla kohdallani vakuutusten hinta vertailussa. Toisaalta jos muut ovat valmiit maksamaan enemmän niin sehän sataa Sammon laariin.

1 tykkäys

Edellisestä rapsasta:

Ifin tulos oli 309 miljoonaa euroa (254) toisella vuosineljänneksellä ja underwriting-tulos kasvoi 8 prosenttia 230 miljoonaan euroon (213). Bruttomaksutulo kasvoi 7,2 prosenttia valuuttakurssimuutokset huomioiden.

Yhdistetty kulusuhde säilyi vakaana ja oli 80,7 prosenttia (80,5). Koronaviruspandemian vaikutus aleni 3 prosenttiyksikköön vuodentakaisesta 4 prosenttiyksiköstä. Raportoitu riskisuhde parani 0,4 prosenttiyksikköä ja 1,4 prosenttiyksikköä ilman koronan vaikutusta.

Eli koronan vaikutus oli 3% yhdistettyyn kulusuhteeseen, eli n.10% voitosta, riippuen toki myös miten vaikuttaa maksutuloon.

2 tykkäystä

I view that the possible disruption of the Nordic insurance market should be viewed in the same context as open banking introduced years ago.

It introduced some changes, but not too many for the rather agile IT driven banks in the Nordics, which they could not adapt to. Open banking drives innovation and some banks, especially Central and South European banks have problems to adapt, because they dont have money to do so, because of low profitability and less money to spend on IT.

Basically, in my view open banking as a term is sort of a ‘hype thing’, there were talks of eroding the fundamental basis of banking. That said, one should not ignore it on a long-term basis, but short-term (and mid-term) it is less likely to cause any major disruption, in particular from the perspective of Nordic big banks.

I would apply the same logic to the insurence market, that is, big agile and innovative players such as If, probably do not have too much to worry about and probably will ‘ride the trend’, whereas less IT focused insurance companies could start to struggle in the future.

15 tykkäystä

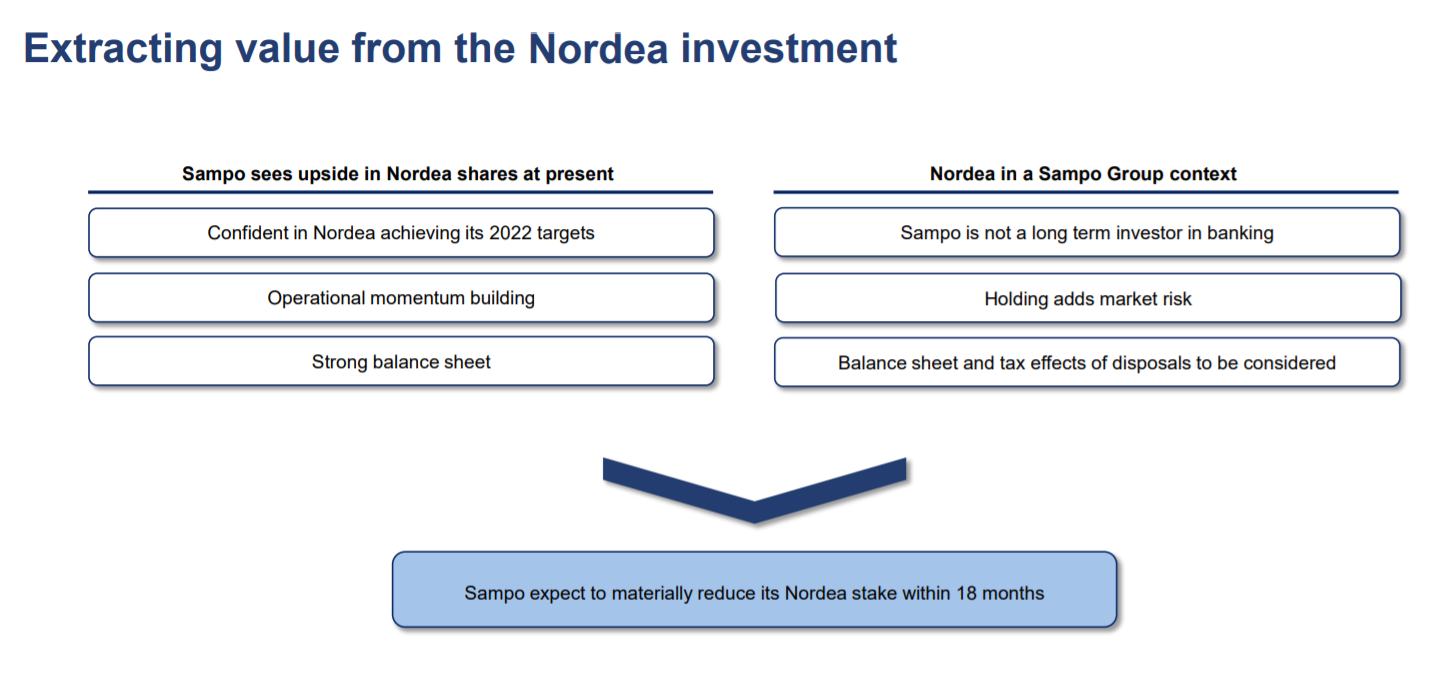

Sauli on näköjään tarkistanut tavoitehintaa hieman ylöspäin 46 euroon ja odottaa Nordea myyntien olevan päätöksessään Juhannukseen mennessä. Tietääkö joku, että onko tämä Juhannuksen takaraja tullut yhtiöltä tai onko se Saulin arvio? Positiivinen uutinen joka tapauksessa. Pitänee varmaan alkaa maksaa tästä palvelusta niin saa kaikki linkit auki😊

10 tykkäystä

Sampo kommunikoi CMD:ssä että vähentää Nordea omistustaan merkittävästi 2022 loppuun mennessä ja arvio on siis Saulin.

Arvio on myös suhteellisen selkeä konseus markkinoilla ja analyyttikojen keskuudessa.

Muille premiumeille tosiaan uutta rapsaa ulkona ja pitää itsekin ottaa pureskeluun.

8 tykkäystä

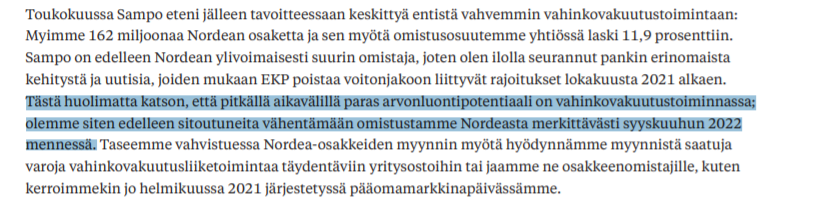

Sampo itse puhunut että nordea omistusta vähennetään merkittävästi 9/2022 mennessä, olettaen että tämä tarkoittaa alle 10% omistusta, niin vuosi tuosta on loputkin viimeistään myyty, eli 9/2023. Mutta voisi kuvitella että tuo Saulin ja Matiaksen skenaario on tätä paljon todennäköisempi:

CMD:

Q2 rapsa:

3 tykkäystä

Tätä ei näemmä ollut linkattu vielä. Uutta raporttia. Tavoitehinta 45€ → 46€ ja osta-suositus toistettu.

https://www.inderes.fi/fi/nordea-myynnit-paatokseen-ennen-juhannusta

12 tykkäystä

Kyllä tämä on ihan puhtaasti meikämandoliinin arvio. Mielestäni on täysin selvää, että Sampo jatkaa myyntejä heti marraskuussa kun myyntirajoitus lakkaa. Osakkeita on jäljellä 10% ja tämä lähtee joko kahdessa tai kolmessa erässä. JOS Nordea käyttää 2mrd takaisinostovaltuutuksen suoraan Sammolta ostoihin, niin tässä lähtisi melkein 5% välittömästi. Sitten vika 5% pleissattaisi alkuvuonna markkinoille (helmi-huhtikuu on paras veikkaus). Toisaalta Nordean osakkeelle tuntuu olevan kovakin kysyntä markkinalla ja tämän johdosta tuo 5% varmaan uppoaa vaikka N ei osallistuisi ostoihin. Pitää muistaa, että 2x aiemmin myyty ~4% omistus heikompaan markkinaan. Jos Sampo jatkaisi näitä noin 4%:n palojen myyntiä, niin eka lähtisi marraskuussa, toinen helmi-maalis (luovutusrajoitus vain 2kk) ja viimeinen 2% palikka lähtisi sitten joskus toukokuun korvilla.

Anyway pointti on se, että jos markkina ei happane, niin vaikea keksiä skenaariota jossa Sampo ei pääsisi Nordeasta eroon ennen juhnanusta. Hyvin mahdollista, että jo Q1:llä ollaan ulkona. Mielestäni paljon kiinnostavampaa oli hahmotella tuota osinko/omien osto -palapeliä josta piirsin ihan tarkan taulukon raporttiin ![]()

71 tykkäystä

https://www.mandatumlife.fi/tiedotteet/mandatum-asset-management-aloitti-toimintansa/

Oliko @Sauli_Vilen perehtynyt tähän? Tarkoittaako mitään?

6 tykkäystä

Osaako joku sanoa miksi Tryg arvostetaan niin korkealla P/E kertoimella verrokkiryhmään verrattuna? Tämän vuoden P/E 25,9, ensi vuoden ennuste 22,2. Trygillä selkeästi korkein kerroin, Gjensidige tulee kakkosena 17 (2021) ja 18,2 (2022) kertoimilla. Yritän tässä vähän hahmotella, miten Sampo arvostetaan kun pankkitoiminnot on purettu taseesta. Tuo Saulin 19,5 P/E ennuste vuodelle 2022 kuulostaa ihan järkeenkäyvältä Sammolle, mutta kiinnostaa kyllä miksi Trygin arvostus on noin selkeästi korkeampi kuin muiden.

6 tykkäystä

Sammon kannalta tämä on tosi pieni juttu. Vaikka tuo MAM kasvaisi miten isoksi, niin mittakaava on silti pieni Sammon kokoluokassa.

Isompi juttu tämä on Suomen varainhoitokentän kannalta, kun Mandatum painaa selvästi lisää kaasua täällä. MAM:ssa on henkilökuntaa 120kpl ja AUM 24mrd (huom tästä iso osa Sammon omaa, joka ei tuota!), eli painii samassa sarjassa kun nämä meidän raskaansarjan varainhoitajat (Evli, eQ etc.). Mandatum on yksi looginen peluri ajamaan konsolidaatiota myös toimialalla (ostivat jo Trevianin).

10 tykkäystä

En ole tunnuslukujen suhteen todellakaan asiantuntija, mutta molemmilla on (nopealla vilkaisulla) prosentuaalisesti huomattavasti vähemmän velkaa vs. Sampo. Katselin lukuja WSJ:n sivuilta: Tryg - Gjensidige - Sampo. (En tosin katsonut muiden verrokkien tilannetta)

Yksi Sammon tavoitteistahan käsittääkseni nimenomaan vähentää velkataakkaa, eli tämä voisi myös edestauttaa että osakkeelle hyväksyttäisiin korkeammat kertoimet?

1 tykkäys

Nopealla vilkaisulla konsensus ennustaa Trygille kaksinumeroista osakekohtaisen tuloksen kasvua kahdelle seuraavalle vuodelle. Esim Gjensidigellä vastaavan ennustetaan laskevan samalla aikavälillä. Ennusteiden osuessa lankulle arvostusero lienee ymmärrettävä.

4 tykkäystä

Thanks for the updated report. A good read as always!

One thing that is of real interest is the dividend - share buy buck puzzle (as you said) and related to that I am really intrested in you developing your thoughts of why you think we will have a 50-50 split?

Just some reflections; if Sampo allocates half of the ca 5 billion extra capital towards buy-backs that is one massive program and one program that will continue during many years (if they are only able to but 10% of the daily volume) thus possible distorting the share value going forward which does not as such align with the notion of Sampo as a value investor.

As I previously stated, I am quite in favour of share-buy bucks, but I am little bit hesitent for implementing possibly this big of a buy-back program (even though I fully support idea of buy-bucks)

17 tykkäystä

Tästä tuore video Sammosta nautittavaksi:

32 tykkäystä