Videon aiheet:

00:00 Aloitus

00:20 Voitonjako ja pääoman allokointi

03:28 Vaihtoehdot Topdanmarkin suhteen

06:14 Britit: Hitti vai huti

09:38 Korkojen nousu – mahdollisuudet ja huat

13:57 Inflaatio ja kilpailuympäristö

17:17 Summa summarum

Videon aiheet:

00:00 Aloitus

00:20 Voitonjako ja pääoman allokointi

03:28 Vaihtoehdot Topdanmarkin suhteen

06:14 Britit: Hitti vai huti

09:38 Korkojen nousu – mahdollisuudet ja huat

13:57 Inflaatio ja kilpailuympäristö

17:17 Summa summarum

Topdanmarkin hallitus ehdottaa yhtiökokoukselle (maaliskuu 22) vuoden 21 tuloksen osingon jakoa seuraavasti: Jaossa DKK 3,105m / 403,65MEUR joka edustaa 145% voiton jakoa ja DKK 34,59 / 4,485EUR / 9,4% osakekohtaisesti. Osingonjakoehdotus koostuu vuoden 98,9% liikevoitosta ja lisäosingosta.

Topdanmakin tasetta olllaan jo hallituksen osingonjaon perusteella siivoamassa, jotta Sammon ostotarjous on mahdollisimman suoraviivainen.

Jos Sammon ostotarjous esitetään jo Topdanmark yhtiökokouksessa (maaliskuu), niin osakevaihtoon suostuvat ehtivät myös saada Sammon osingon 4,1 EUR.

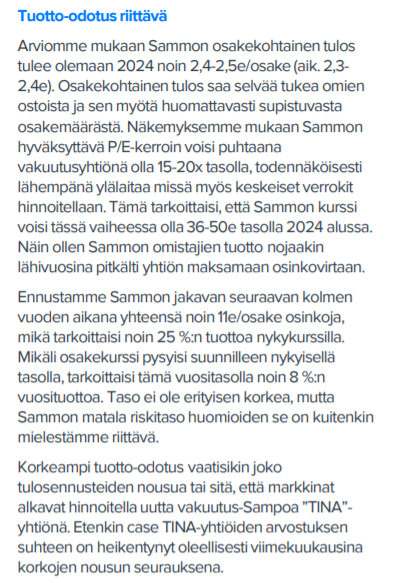

Olisi muuten mielenkiintoista kuulla, että minkälaisilla tuotto-odotuksilla porukka on sijoittanut Sampoon/ minkälaista tuotto-odotusta hahmottelette saavanne lähivuosilta? Me hahmoteltiin eilen raportissa että tuotto-odotus voisi lähivuodet olla noin 8% p.a. Korkeampi vaatisi sitten tulosennusteiden nousua ja/tai kertoimien nousua ainakin meidän papereissa.

itse tein exitin juuri tuon tuotto-odotuksen takia. minusta se on nyt 6-8% välissä alalaita on todennäköisempi. jos korot nousevat niin tuottojen laatu heikkenee väistämättä vuosien saatossa.

Eikös korkojen nousu paranna vakuutusyhtiön sijoitustuottoja, koska joutuvat pakolla sijoittamaan myös korkoihin?

Jos Sampo pystyy 8% tuottoon p.a. niin se on tässä tilanteessa itselleni enemmän kuin riittävä.

Ajatuksena alunpitäen oli 5% inflaation päälle.

Sampossa tuollainen 7-8%. Eihän se hirvittävästi ole, mutta riskeihin nähden riittävä

Ostin Sampoa 27.1.2022 hintaan 41,69€. Itse sain tuotto-odotukseksi 8-10%. Käypäarvo mielestäni ostohetkellä noin 45€. Päädyin samaan 50€ huippuhintaan. En laskenut noin suuria osinkoja, lähinnä extra osinko nyt ja sitten 5-6% nouseva osinko. Nykyinen "perusosinko oli juuri mitä odotin ja 2022 ja 2023 odottelen 1,8€ sitten 2024 ehkä 2,0€. Kuten Inden raporteissa mainittu, paljon riippuu mitä rahoilla tehdään. Itsellä on odotus, että osinko tiputtaa sekä Sammon, että Topdanmarkin kurssia ja hilloa voi mennä joko omien ostoon tai Topin ostoihin jonkin verran ja en nyt sitten ihan samanlaista osinkosadetta ole välttämättä odottamassa.

Kun Sampo ostaa tämä keväänä Topin, niin yhdessä nousevien korkojen kanssa Sammon tuotto pitäisi olla 10% (osinko ja omien osakeiden ostona) ensi vuodesta eteenpäin.

Oletettavasti markkina tulee lähitulevaisuudessa gravitoimaan sellaisia yhtiöitä kohti joiden voidaan olettaa olevan hinnoittelkykyisiä inflaatioympäristössä. Sampo lienee yksi niistä.

Saulin kysymykseen liittyen, niin minä hyppäsin aikoinaan Sampoon isoimmalla painolla juuri tämän mielestäni kohtuullisen vuosituoton toivossa. Oma strategia on kuitenkin yrittää hävitä mahdollisimman vähän rahaa, tilanteesta riippumatta. Fortum oli ennen Sampoa selkeästi suurin sijoitus ja käytännössä vaihdoin niiden osuutta päittäin. Näin kuitenkin Sammossa erittäin pienen riskin mutta minulle riittävän tuoton jo pitkälti osinkojen kautta mutta myös aliarvostuksen purkautuessa. Tähän asti olen ollut erittäin tyytyväinen kehitykseen ja uskon, että Sampo pysyy selkeästi suurimpana salkussa 5-10 vuotta, mikäli ei sitten tule jotain ajuria tätä vastaan. Kaikesta tästä varmasti kaikki ymmärtää, että boomeri, mikä boomeri.

Toki sitä aina välillä tulee hulluteltua ja pelailen yleensä 5-10 pinnan osuudella ja ihan mukavasti ne aina välillä ovat osuneet. Pelailu on kuitenkin ehkä enemmän sitä varten, että jaksan kiinnostua melkein päivittäin jollain tapaa seuraamaan markkinaa, vaikka strategiani ei sitä sinällään vaadi.

No mutta mikäli odotusarvo säilyy esim. 4-8 % p.a. haarukassa, niin tämän nimimerkin takana hymyilee tyytyväinen Sammon omistaja. Pakko tästä vielä mainita sen verran, että fanaattinen en ole ja vakuutuksia ei esimerkiksi ole firmalla, eikä itselläni yhtäkään IF:ssä/Sammossa.

Ai niin ja voisin vielä sen todeta, että hetkellisesti olen ollut jopa allin Sammossa mutta nyt jo vähän hajautusta, sekä käteistä löytyy verrattain paljon myös, joten sokeasti (tai pitkään) ei ihan yhteen lappuun kuitenkaan luoteta, vaikka se omat vaatimattomat tavoitteet täyttääkin.

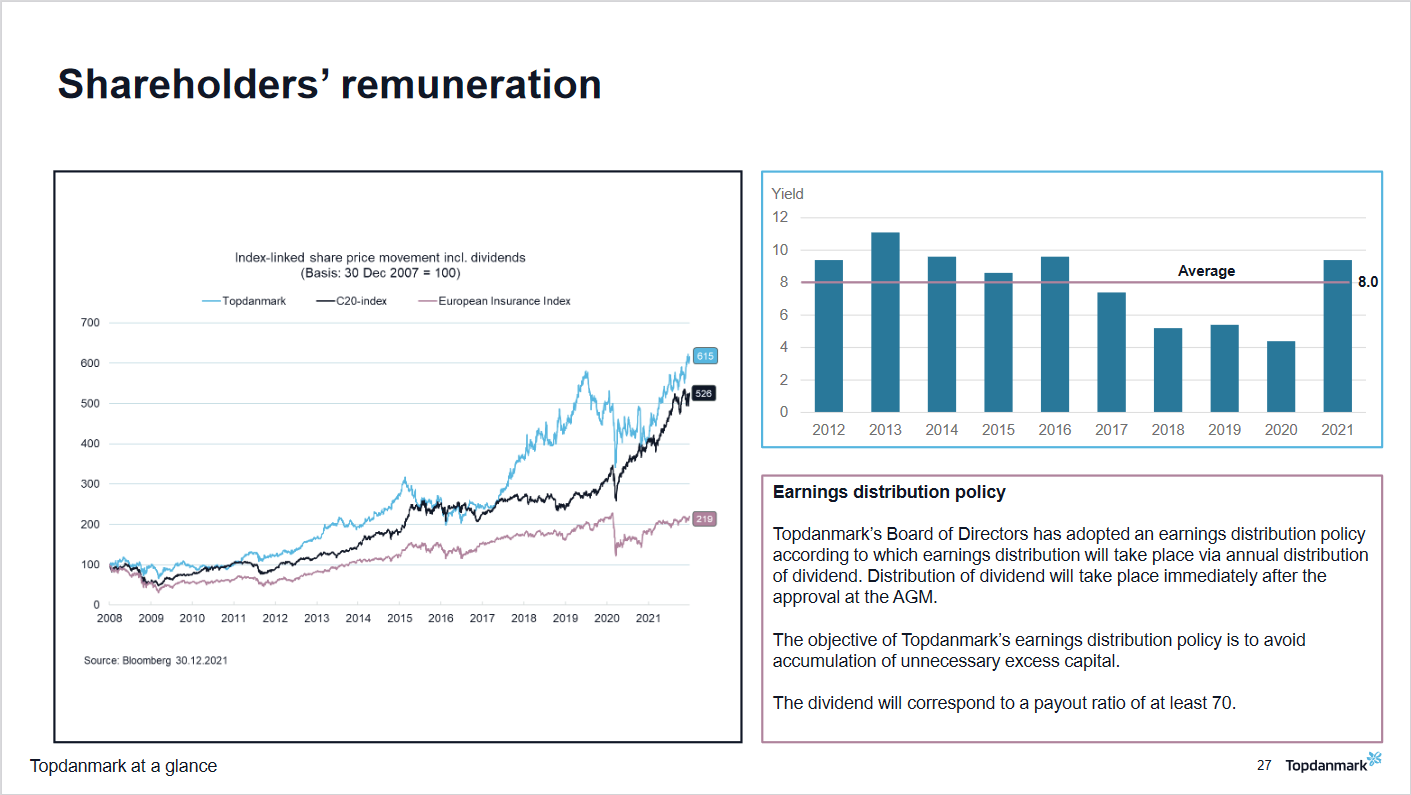

Tämä Topdanmarkin oma slide kertoo hyvin miksi Sammolla on oikeasti kiire hannkia Topdanmarkin loppuosa. Aika ei ole yksinkertaisesti Sammon puolella ja nousevat korot tekevät Topdanmarkin kokoajan arvokkaamaksi syystä että vakuutusyritykset on pakotettu sijoittaamaan kerätyt vakuutusmaksut korkotuotteisiin, eikä niitä voi kaikkiaan laittaa osakkeisiin.

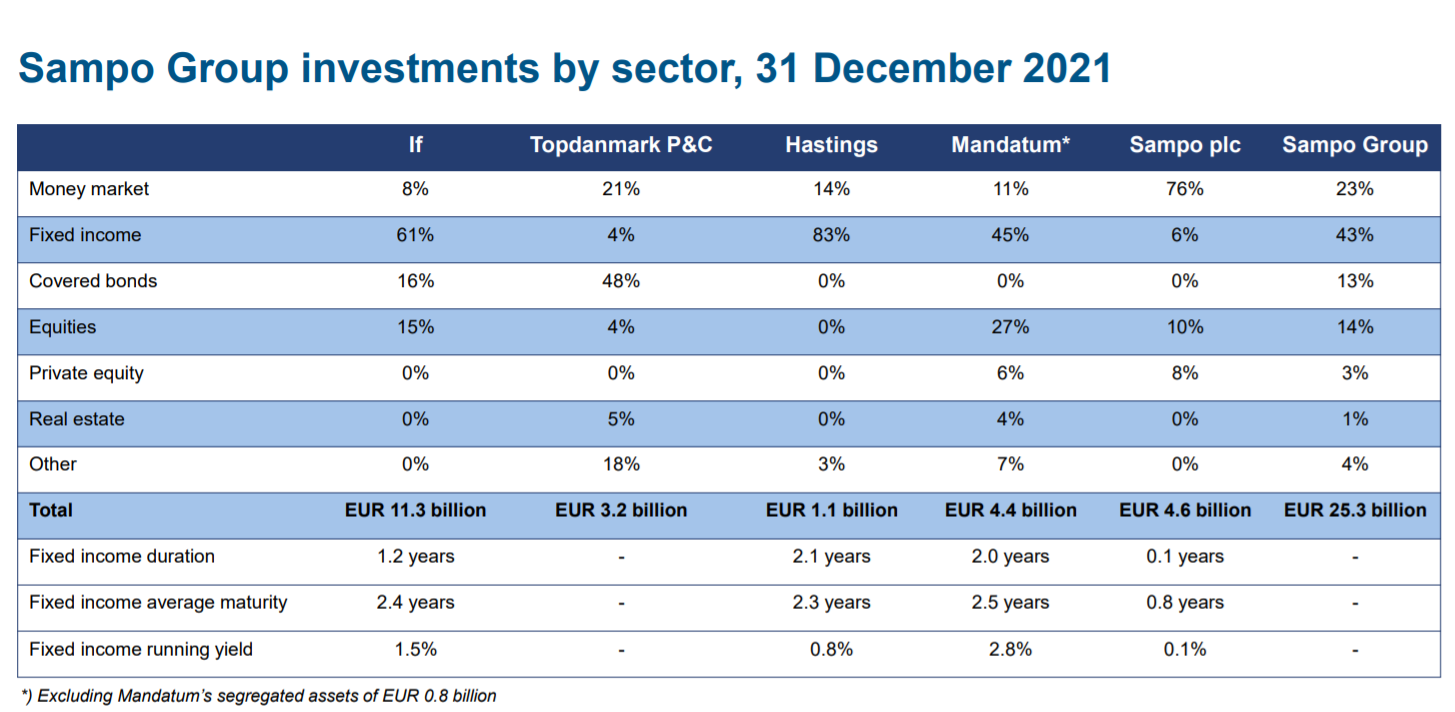

Kannattaa toki muistaa että vaikka maturiteetit ovatkin lyhyitä, ovat ne keskimäärin verrattain pitkiä. Ifillä keskimäärin 2,4 vuotta, joten siihen että saadaan yieldi kasvatettua vaikka 1,5% → 2,5% menee 5 vuotta (?), jos korot vähän nousee ja jää tuolle tasolle.

IFin duraatio korkolapuissa on keskimäärin 1,2%, joten jos korot nousisivat 1%, IF tekisi heti kättelyssä 140M “tappiot”, olettaen että korkosijoitusten arvonmuutokset huomioidaan kvartaalettain.

Mutta kyllä siinä oma aikansa joka tapauksessa menee että tuo yield alkaa kunnolla tuottamaan, vaikka korot nousisivatkin. Puhumattakaan jos korkojen nousu lietsoo hintakilpailua.

The bond market is pricing an 80% chance the Fed will have to CUT rates in 2024 already.

Niin, kahdenvuoden US Treasury näyttää tältä:

Itselleni tulee näistä Nordea-osingoista seuraavan vertauskuvan kaltainen fiilis:

Eli:

Oma pitkän ajan tuotto-odotus on 7,5% p.a.

Kannattaa muistaa että sampo (sukka) possasi sisältää jatkossa vähemmän verovelkaa / sisältää tappioita, tuon “pysyvän osinkodipin takia”.

Nordea osingot ei tietenkään luo suoraan mitään lisäarvoa, ja tuotto on yhtä lailla rahan siirtämistä taskusta toiseen kuin normaalit osingotkin, vaikkakin nyt dippi on ns. pysyvä.

Sijoittajille tuottoa voi spekulatiivisesti tulla esim. nousseiden kertoimien kautta, kun ollaan vakuutusbisnes.

Eikö nuo tuotto-odotukset vähän riipu millä hinnalla osaketta on ostettu . Inderesin mallisalkussa kaiketi täyttää kaikki tuotto-odotukset

Mistähän ton tietäisi tai löytäisi tuon Sammon arvon ku Nordea poistettu tai toisin sanoen kun osingo on maksettu, onko Sampo millä hinnalla vielä ali tai -yliarvostettu

Noh olen vähän kujalla mutta tutkailen

Tuotto odotus 8-10% Sampo on se osakesalkun kivijalka josta tulee tasaista ja ennustettavaa kassavirtaa. Omasta mielestäni koko pörssin paras osake.