Näihin löytyy vastaus vakuutusehdoista. Ne taas saa ihan IF:n sivuilta: https://www.if.fi/globalassets/fi/pdf/ehdot/yleiset-sopimusehdot.pdf

5 tykkäystä

Huonosti kävisi, ei korvaa. Eikä vakuutusyhtiöllä riittäisi rahkeet muutenkaan korvata jos iso sota pistäisi paikat päreiksi. Pitää ymmärtää mitä varten vakuutukset ovat olemassa. Yksittäisiä täysin ennalta-arvaamattomia tapahtumia varten varautumiseen. “Putin lanaa koko naapuruston” ei ole enää yksittäinen tapahtuma ja vakuutusehdot rajaavat nuo ulos koska ei vain pysty korvaamaan kaikkia. Valtiota joutuisi siinä kohtaa huutamaan apuun ja ei sielläkään ole taikaseinää josta kaikki korvattaisiin…

44 tykkäystä

Nämä on ehkä sellasia uutisia mitä karsastan nähdä vakuutusyhtiöiden toimesta: Toimitusjohtaja Nadav David raivoissaan: If irtisanoi yrityksen sotaturvan sodan alettua - MTVuutiset.fi

Jos tätä kautta maine huonontuu niin jossain vaiheessa isokin osa voi mieluummin maksaa euroa tai paria enemmän kilpailijalle…

14 tykkäystä

Eikö tuo ole ihan järkeenkäypää?

Ifin yritysasiakaspalvelusta vastaava johtaja Tiina Pajamo kertoo, että turva ei kata koko sota-aikaa vaan ainoastaan sodan alkuhetket. Sotaturva on voimassa 15 päivää siitä, kun tavara on purettu odottamaan jatkokuljetusta.

Jos jää tahallaan kikkailemaan sota-alueelle, niin ei kai se ole vakuutusyhtiön asia. Ilmeisesti ei ole luettu vakuutusehtoja vakuutusta ottaessa.

42 tykkäystä

No mutta eihän tuo ole syy purkaa koko vakuutusta, vaan ehtojen mukaisesti sitten toimitaan. Ei mullakaan kotivakuutusta irtisanota kun jääkaappi hajoaa?

Käsittääkseni nyt on vakuutus irtisanottu suoraan (hiukan epäselvä kun toisessa kohtaa lukee 2.3. ja toisessa 3.2.) joko hyvissä ajoin kun näyttänyt että takkiin tulisi alueella tai sitten kun sotaa on jo muutama päivä sodittu.

Edit: Pointti on että kaikki huono mainehaitta on huonoa mainehaittaa If:ille (ja Sampolle) ja tämä luo kyllä aika paskan mielikuvan.

9 tykkäystä

En oikein tiedä, mitä vakuutusyhtiö voi tehdä tuossa tilanteessa. Toimitaan kuitenkin vakuutusehtojen mukaisesti, korvataan ja turvataan äkillinen tilanne, mutta ei sitten enää kun se tilanne on tiedossa ja pitkittyy. Ilmeisesti vain Ukrainan osalta rajattiin kyseinen valtio pois, eikä purettu koko vakuutusta? Vakuutuksen ottajasta se varmaan tuntui siltä, kun juuri nyt oli tarve juuri Ukrainassa. Toki kyllähän tuossa ikävä maku jää suuhun, koska mielikuvilla pelataan, mutta ei se tilanne ole sen parempi muidenkaan vakuutusyhtiöiden kanssa.

Tässä viime päivinä on enemmän mietityttänyt omat anekdootit vakuutusyhtiöistä, mistä voi tulla ikävä mainehaitta, jos on systemaattisesta asiasta kyse. Isälleni oli muistaakseni Fennialta myyty lainaturva sairauden, työttömyyden tai muun vastaavan äkillisen varalta. No sairaus iski, mutta kun korvausta olisi pitänyt maksaa niin vakuutusyhtiö totesi, ettei hänelle olisi pitänyt edes myöntää vakuutusta aikaisempien vaivojen takia. Ilmeisesti oli kuitenkin tietoinen niistä. Isäni oli todennut, ettei hänen sitten olisi pitänyt maksaa mitään vakuutusmaksujakaan ja lopulta sai maksamansa maksut takaisin. Ilman korkoja toki.

Äitini otti Ifiltä vakavan sairauden turvan. Jos tulee sairaus niin vakuutus maksaa kertakorvauksena isomman summan eli ei siis ollut perinteinen sairaskuluvakuutus. No kasvain löytyi. Vakuutusyhtiö totesi, ettei hänelle olisi pitänyt edes myöntää vakuutusta terveyshistorian takia, mistä vakuutusyhtiö oli tietoinen. Tämä asia on vielä kesken. Maksaako If sitten vain vakuutusmaksut takaisin?

Sitä tahtoisi mieltää nämä vain yksittäistapauksiksi ja yli-innokkaiksi vakuutusmyyjiksi, mutta kun omaan perheeseen tulee kaksi samanlaista tapausta niin onko se sitten enemmin sääntö kuin poikkeus? Vakuutusyhtiöt ottavat mieluummin liikaa asiakkaiksi vähän heppoisin perustein ja toivoo, ettei mitään käy? Jos kuitenkin käy, niin sitten löydetään Amerikan malliin perusteet olla maksamatta ja /tai perutaan vakuutus? Jos ihminen täyttää rehellisesti omat terveysselvityksensä ja sitten tietyt asiat rajataan vakuutuksen ulkopuolelle niin sitten voisi olettaa, että molemmat sopimusosapuolet on tehnyt omat velvollisuutensa. Niitä asioita ei korvata ja loput korvataan. Haluaisin ainakin ajatella niin, että vakuutusyhtiölle tulee kalliimmaksi maksaa vakuutusmaksut takaisin + kaikki se työ mitä siihen liittyy kuin, että se vakuutus olisi jätetty alkujaan jo myöntämättä.

Itsellä on oma anekdootti kotivakuutuksen oikeusturvavakuutuksesta, mutta se päättyi lopulta ihan hyvin, kun oma asianajaja hoiti suoraan korvauksien pyynnin vakuutusyhtiöltä. Ensin maksettiin iso osa, sitten pääosa ja lopulta mitä oli sovittu ennen oikeustaistoon lähtöä. Sääntö taitaa olla, että ne saa korvauksia ketkä jaksaa ja osaa vaatia. Se ei kyllä rajoitu pelkästään vakuutusyhtiöihin.

Näistä yksittäisistä negatiivisista tapauksista huolimatta olen kyllä ollut varsin tyytyväinen Ifiin asiakkaana ja n. kerran vuodessa kilpailutan jonkun vakuutusyhtiön kautta ehdot ja hinnat. Olen kyllä huomannut, että vaihtaminen on hankalaa kun ero pitäisi olla jollain tavalla merkittävä. Ifillä kuitenkin tuntuu olevan vakuutusehdot kunnossa etenkin sairaskuluvakuutuksissa ja hinta linjassaan kilpailijoiden kanssa. Niin pitkää pystyy vaihtamaan kun pysyy terveenä, sitten ollaan naimisissa vakuutusyhtiön kanssa.

Enemmin tällainen asiakas-kuvakulma tähän.

Disclaimer. Olen Sampon omistaja

Edit. Kiitos Suomen terveydenhuollon ja molempien yleisen taloudellisen tilanteen niin kumpikaan ei joutunut mitenkään ongelmiin vakuutuspäätöksen takia, mutta vakuutuksilla haetaankin helpotusta yllättäviin tilanteisiin. Vaikka siitä voisi selvitä ilmankin.

9 tykkäystä

Joo, en mä nyt iske lokaan koko hommaa ja tiedän omistakin lähipiireistä parempia käsittelyjä ja huonompia käsittelyjä. Se mielikuva millä tässä taas pelataan on juuri sotaturva tavaroille Ukrainassa ja määritelty juuri Ukrainaan, joka nyt tässä tapauksessa sitten sen tarkemmin asiaa tuntematta onkin irtisanottu vakuutusyhtiön toimesta. Kuten sanoin, kaikki mainehaitta on mainehaitta ja uutiset kun nykyään löytyvät netistä vuosienkin päästä. Saman tyyppistä kuraa tuntuu olevan mitä Pohjola kävi läpi “pandemiavakuutuksensa” kanssa koronan alkuaikana.

Ensisijaisesti tulee mieleen että nämä on helppo karsia pois jo pelkästään terveellä järjellä, ei myydä asiaa mitä ei ole koskaan tarkoitus korvatakkaan, vaikka kuinka epärealistiselta kuulostaa… Ja pahinhan on juuri tuo esimerkki isästäsi ja äidistäsi, juuri kun turva ja tarve olisi tärkein niin meneekin X vuotta mahdollisissa oikeustoimissa.

4 tykkäystä

Onko @Sauli_Vilen konsensukseen tullut isoakin muutosta sitten sodan alkamisen? En oikein pääse jyvälle siitä, mitä skenaariota markkinalla parhaillaan diskontataan - suursotaa (ml. Suomi) vai taantumaa. Vakaaksi osakkeeksi poikkeuksellisen isoa heiluntaa ![]()

12 tykkäystä

Pankkibisneksiin liittyvien osakkeiden hinnassa diskontataan sitä että menee kuukausia kun kaivetaan kaikki miinat mitä liittyy venäläispankkeihin ja miten niistä vastuuketjut laukeavat. Eli tässä on vielä Nordea-riskiä painamassa Sampoa alaspäin “sympatiamoodissa”. Eräänlainen geneerinen hiustenleikkuu pankkisektorin osakkeille siitä mitä näistä todella laajoista pakotteista voi seurata kunhan kaikki on uudelleenarvostettu kirjoissa uuden todellisuuden mukaan. Joka tällä hetkellä on “venäjä = 0”.

6 tykkäystä

Nordeaa pohdin myös - sen position arvo on tullut suunnilleen kuukaudessa -17%. Mahdollisesti tässä mietitään sellaistakin, että Nordea-exit siirtyy sodan takia myöhemmäksi

5 tykkäystä

Jos Sammolla on pelisilmää niin eivät myy tässä markkinatilanteessa, mutta avoinna sitten on että onko tilanne yhtään sen parempi vaikkapa puolen vuoden päästä.

7 tykkäystä

Taitaa Elliotin (ja muiden omistajien) tahtotila olla kuitenkin se että Nordeasta irtaudutaan, piste. Aikomushan Sampolla oli ensimmäisen vuosipuoliskon aikana irtautua Nordeasta ja näillä näkymin on hyvin vaikea kenenkään sanoa nouseeko Nordean (tai minkään muunkaan firman) arvostus edes seuraavan 12kk:n aikana sellaisille tasoille, missä oltiin vielä viime vuonna tai tammikuun alussa. Ajan takaa vain sitä, että Sampolla varmasti on Nordeasta irtautuvalle pääomalle sijoituskohde tai käyttötarkoitus ja sitä, että jos nyt jää istumaan käsilleen voi Sampo joutua myymään vielä suuremmalla alella… tai, mikä olisi täysin yhtiön oman strategian vastaista, odottamaan jopa vuosia Nordeamyyntien jatkamista (epätodennäköistä mutta totta).

Hyvin vaikea myös sanoa että mikä hinta yhtiössä koetaan kipurajaksi noille myynneillei. Viime toukokuussa (joo ei suoraan verrattavissa) instikoille myytiin 8.6e/osake hintaan eli noin 9% alhaisemmalla, kuin missä markkina-arvo seilaa nyt.

1 tykkäys

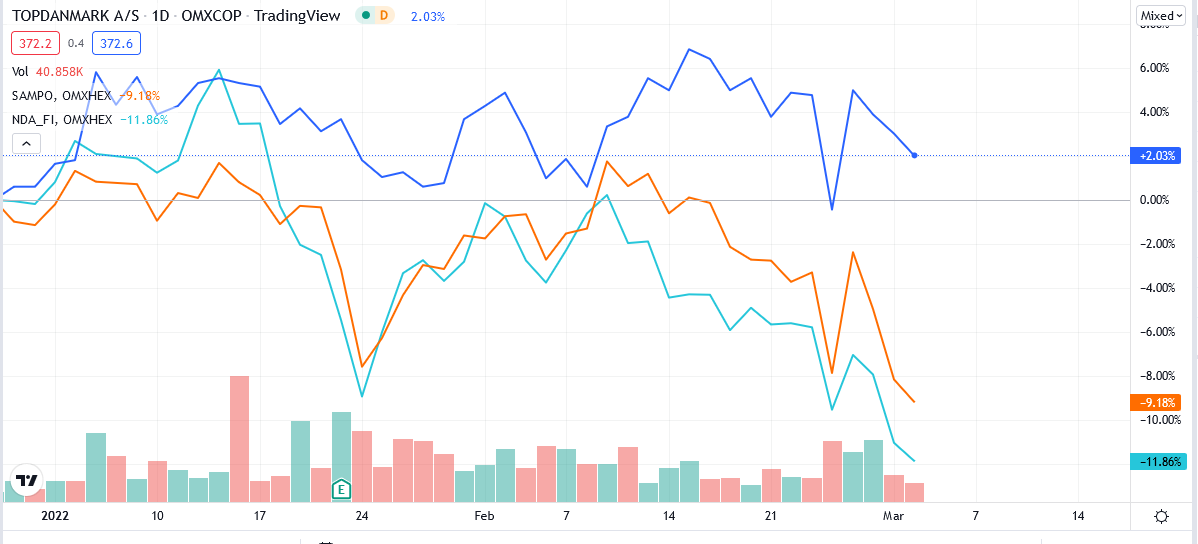

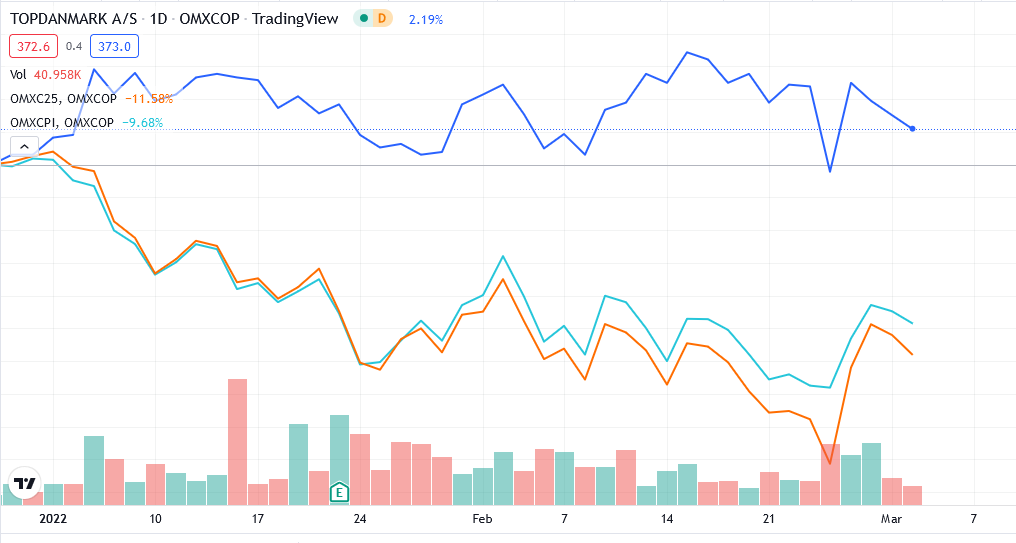

Tämä innoitti tarkistamaan, mitä Topille kuuluu. Toisin kuin Sampo ja Nordea, sen YTD on yllättävän flätti.

Ja selkeästi positiivinen myös muihin Köpiksen osakkeisiin verrattuna.

Sampo ei ole ollut kummoinen turvasatama tässä turbulenssissa, mutta ilmeisesti ostokohde on, varmaankin kiitos ilmeisen julkisen kiinnostuksen.

8 tykkäystä

The volatility of Topdanmark and the strength of the share is supported by Sampo’s interest, and the dividend as well as Topdanmark is a pure Danmark play. Meaning that any Russian hits are indirect, mostly coming thru its custumer base (for example economical hits to farmers etc). Topdanmarks investment portfolio can suffer to some extent but most investments are in Danish bonds.

Owning Sampo in this current context is more risky than Topdanmark (even if owning Sampo is also a quite a safe play).

16 tykkäystä

Tuoreessa blogipostauksessa lyhyesti Ukrainan ja Venäjän vaikutuksista Sampoon: Venäjä ja Ukraina – Q&A | Sampo.com

Vakuutuspuolella suorat vaikutukset ovat rajalliset. Suurimmat vaikutukset tulevatkin markkinaheilunnan kautta sijoitusportfolioon.

83 tykkäystä

Ei konsensus liiku näin nopeasti. Blomman mukaan yksi analyytikko on päivittänyt Sammon näkemyksensä viimeisen viikon aikana, eli konsensus ennallaan. Jos kaikki analyytikot sitten pakotettaisi päivittämään ennusteensa seuraavan 24h aikana, niin mitä ennusteille kävisi? Vakuutusteknisesti en näe, että tällä olisi mitään oleellista vaikutusta ennusteisiin. Toki tämä sodan myötä väistämättä kiihtyvä inflaatio vaikuttaa toimintaympäristöön samoin kun sodan myötä hidastuva talouskasvu (ainakin Suomessa selvästi hidastuva). Isossa kuvassa nämä jäävät kuitenkin kohtuullisen pieniksi muutoksiksi, edellyttäen että kilpailutilanne ei muutu (inflaatiota ei viedäkkään hintoihin kun halutaan markkinaosuuksia etc.).

Sijoitustuotot luonnollisesti ottavat lukua, kun osakemarkkina laskee. Lisäksi Nordean kurssilasku laskee osien summaa. Heikoilla sijoitustuotoilla on vaikutusta yhtiön solvenssiin, mutta ainakin nykyisessä mittakaavassa jää tuo vaikutus lopulta suhteellisen rajalliseksi. Hyvä myös huomata, että Euroopassa korot ovat rysähtäneet takaisin nollaan ja korkojen näkymä on muuttunut selvästi heikommaksi. Tämän pitäisi hillitä omalta osaltaan eri toimijoiden halua lähteä kilpailemaan vakuutusteknisten tulosten kustannuksella. Olen ennenkin argumentoinut, että tämä tuloksen mix painottuminen vakuutustekniseen tulokseen on omistajien kannalta huomattavasti parempi kuin että se painottuisi sijoituksiin.

Eli summa summarum, en näe että nykyinen markkinatilanne olisi nyt mitään hirveän dramaattisia muutoksia aiheuttanut konsensusennusteisiin.

Nordean myynnin tämä toki tekee lyhyellä aikavälillä aiempaa hankalammaksi. En ole ihan varma onko noin isolle blokille juuri nyt ostajaa tai haluaako Sampo myydä nykyisellä 9,5e kurssilla. Sammollahan ei kuitenkaan ole mikään kiire, koska verotuksen näkökulmasta takaraja on vasta lokakuussa. Tässä ehtii tapahtua vielä tosi paljon seuraavan seitsemän kuukauden aikana ![]()

Tsekatkaa myös tuo Mirkon postaama Q&A!

75 tykkäystä

Huonosti varmaankin ![]()

Kiitos @Sauli_Vilen ja @Mirko_Sampo_IR kommenteista! Muutama jatkokysymys alla:

-

Miten näette mahdollisen euroalueen taantuman vaikutuksen vakuutusliiketoimintaan yleisesti ja Sampon kannalta?

-

Onko Nordean kurssilaskussa enemmänkin kyse jonkin mahdollisen piilevän Venäjä-riskin hinnoittelusta? (edit: vaikka sikäläisiä asiakkaita onkin heivattu pois, niin pelätäänkö mahdollisia paljastuksia oligarkeista jne)

-

Näettekö Sampon kurssilaskussa enemmänkin “YYA-riskin” (edit: Suomi-yhtiöt laskevat, koska Venäjä) hinnoittelua vai mikä selittäisi näin suurta volatiliteettia?

3 tykkäystä

Nää on mun osalta helppoja ![]()

-

Taantuma on aina huono. Taloudellisen aktiviteetin laskiessa vahingot yleensä vähenevät ensin (jolloin kannattavuus voi alussa jopa parantua), mutta pitkittyessä maksutulon kehitys seuraa kyllä perässä.

-

Emme kommentoi asioita Nordean puolesta.

-

Emme arvuuttele sijoittajien liikkeiden syitä liittyen omaan osakkeeseen.

39 tykkäystä

Mielestäni Sammon tulisi jakaa heti Nordean osakkeet ylimääräisenä osinkona osakkeenomistajille, jolloin tämä Sammon osakkeen arvoa painava erä poistuu taseesta ja yhtiö on puhdas vahinkovakuuttaja. Sammolla voi olla vaikeuksia myydä miljardeilla euroilla Nordeaa, mutta monet yksityis-ja muut sijoittajat pitävät osaketta mielellään salkuissaan hyvänä osingonmaksajana. Toisaalta sijoittajat, jotka haluavat myydä osinkoina saadut Nordeassa se ei ole mikään ongelma. Topdanmark ei ole laskenut lainkaan koko kriisin aikana, joten tämän halvemmalla sitä ei tule saamaan. Sammon on nyt aika irtautua Nordeasta jakamalla ne ylimääräisinä osinkoina ja mikäli Nordean kurssi nousee niin tämä voi hyvin tapahtua myös Sammon osakkeenomistajan arvo-osuustilillä ja ei Sammon taseessa (samalla painamassa kurssitasoa).

7 tykkäystä

eihän tässä muuten mitään ihmettä ole, sampo laskee muun markkinan mukana. ainut oikeasti ahdistava juttu on tuo verottoman myynnin aikaraja, joka on lokakuussa nordean osakemällin myynnille. eihän kukaan tiedä mihin suuntaan tässä nyt mennään. on aivan arvailua kaikille mihin suuntaan talous tästä menee. aika vaikea on tulkita tilannetta BULLiksi.

2 tykkäystä