Tämän lokakuun aikarajan umpeutumisen takia nimenomaan Sammon tulisi heti jakaa Nordean osakkeet ylimääräisinä osinkoina. Sampo ei välttämättä pääse irti 6.1% Nordea omistuksesta, mutta yksityissijoittaja pääsee omasta osuudestaan ja valtaosa ei halua myydä saamiaan Nordea osakkeita. Nyt helvetillistä munaravia Sampolaiset tekemään vielä tämän vuoden toukokuun yhtiökokoukselle esitystä, että kaikki Nordeat jaetaan ylimääräisinä osinkoina 31.5.2022. Ei tehdä helpoista asioista niin hirveän vaikeita. Saadaan samalla toi kurssikin ylös sille tasolle mihin se kuuluu. Ihan perusprinsiippi sijoittamisessa on, että ei saa rakastua omistamiinsa osakkeisiin, joten Sampolaiset antakaa Nordealle kunnon hali ja ojentakaa se meille osakkeenomistajille. Lupaamme pitää siitä hyvää huolta❤️

Jotain pahaa markkina parhaillaan diskonttaa - sitä yritän tässä ymmärtää, miksi juuri Sampossa on näinkin isoa heiluntaa ja laskupainetta, tämän kun luulisi olevan defensiivisimmästä päästä. Mitenköhän olisi käynyt, jos Sampo ei ostaisi samaan aikaan omia osakkeitaan?

Siksi en suhtautuisi taantumariskiin kovin kevyesti. Haluaisin kuulla ammattilaisten näkemyksiä siitä, onko taantumariski perusteltu ja miten se vaikuttaisi lyhyen aikavälin (1-3 vuotta) tulosennusteisiin (ns. herkkyysanalyysi).

En katsonut laajemmin lukuja, mutta miten olisi seuraava selitys. Useampi rahasto pienentää Suomi- ja Eurooppa-riskiä, jolloin kaikki indeksissä olevat ja vähän muutkin tippuvat.

Kuten Mirko vastasi:

Vakuutuspuolella suorat vaikutukset ovat rajalliset. Suurimmat vaikutukset tulevatkin markkinaheilunnan kautta sijoitusportfolioon.

Sauli totesi:

Sijoitustuotot luonnollisesti ottavat lukua, kun osakemarkkina laskee. Lisäksi Nordean kurssilasku laskee osien summaa. Heikoilla sijoitustuotoilla on vaikutusta yhtiön solvenssiin, mutta ainakin nykyisessä mittakaavassa jää tuo vaikutus lopulta suhteellisen rajalliseksi.

Ollaan reunamarkkina riskin pienentäminen hillitysti

Eikös tämä positiivista omien ostin kannalta kun hinta kurssi tulee hieman alemmas

Jep kyllä kyllä se varmasti näin on että saatetaan hiukan kotiuttaa rahastot ja muuten isommat omistajat ja ottavat asenteen että seuraillaan tilannetta

My 2 cents (even if I am no expert):

One word: Russia. The majority of Sampo’s shareholders are foreigners who see Finland through one lens: Finland has an over 1000 km long border with Russia.

I do not think that there is more to the story than that.

With regard to recession: the good thing with Sampo that it is diversified and not only reliant on the Finnish market (which will take most of the hit from the sanctions from Russia). The industrial power house of Sweden, and the Danish pharma industry and Norway’s energy dominant market will not be as badly hit as Finland and will help Sampo deal rather well with the new political world we will be facing in the future.

@Sauli_Vilen miten näet aikaisemmat kommenttini, mitä Sammon tulisi tehdä lopuilla Nordea osakkeillaan. Lokakuun jälkeen myynneistä menee verot ja Nordea painaa Sammon arvostusta. Sampo laskenut viimeisen kuukauden aikana 9,96% ja Topdanmark samalla aikaperiodilla 0,85%. Minusta Sampo pelaa tässä peliä, mikä ei ole pienimissäkään määrin sen omissa käsissä. Näköjään Sampo ei saa myytyä 6.1% omistustaan Nordeasta institutionaalisille sijoittajille, joten eikö sen kannata jakaa Nordea omistukset pois ylimääräisinä osinkoina, jolloin jokainen Sammon osakkeenomistaja voi pitää tai myydä osakkeet. Mikäli institutionaaliset sijoittajat eivät niitä osta niin minusta Sammon johdon ei pitäisi pelata tällaista rulettia toisten rahoilla. Ylimääräiset osingot (Nordean osakkeet), pitäisi ehdottomasti maksaa mahdollisimman pian, joten asiaan pitää hakea valtuutus yhtiökokoukselta nyt toukokuussa. Se mihin suuntaan Nordean arvostus menee seuraavan 6kk aikana ei ole edes Nordean johdon käsissä ja suuntaa ohjaa geopoliittiset jännitteet ja tästä kehityksestä ei näiden yhtiöiden (Sampo ja Nordea) johdolla ole tietoa. Minusta osakkeet tulisi jakaa osakkeenomistajille mahdollisimman pian, koska 6kk päästä osakkeen hinta voi olla paljon nykyistä alhaisempi ja jakamalla ne toukokuun 31.5.2020 (osingomaksupäivä), jokainen Sammon osakkeenomistaja voi tehdä niillä mitä haluaa. Kuten sanottu, mikäli Nordean osakkeet jaetaan nyt ylimääräisinä osinkoina niin jokainen Sammon osakkeenomistaja voi päättää itse mitä Nordea osakkeillaan tekee ja ei vain seurata sivusta, kun Nordean kurssi laskee ja samalla monella tapaa painaa Sammon arvostusta. @Mirko_Sampo_IR voi myös halutessaan kommentoida viestiäni. Haluan myös todeta, että omistan Sampoa 500.000-1.000.000 euron välissä olevan määrän, joten asia on minulle merkittävä.

En ole Nordea-expertti, mutta käsittääkseni yhtiöllä on hyvin rajalliset suorat Venäjä-riskit.

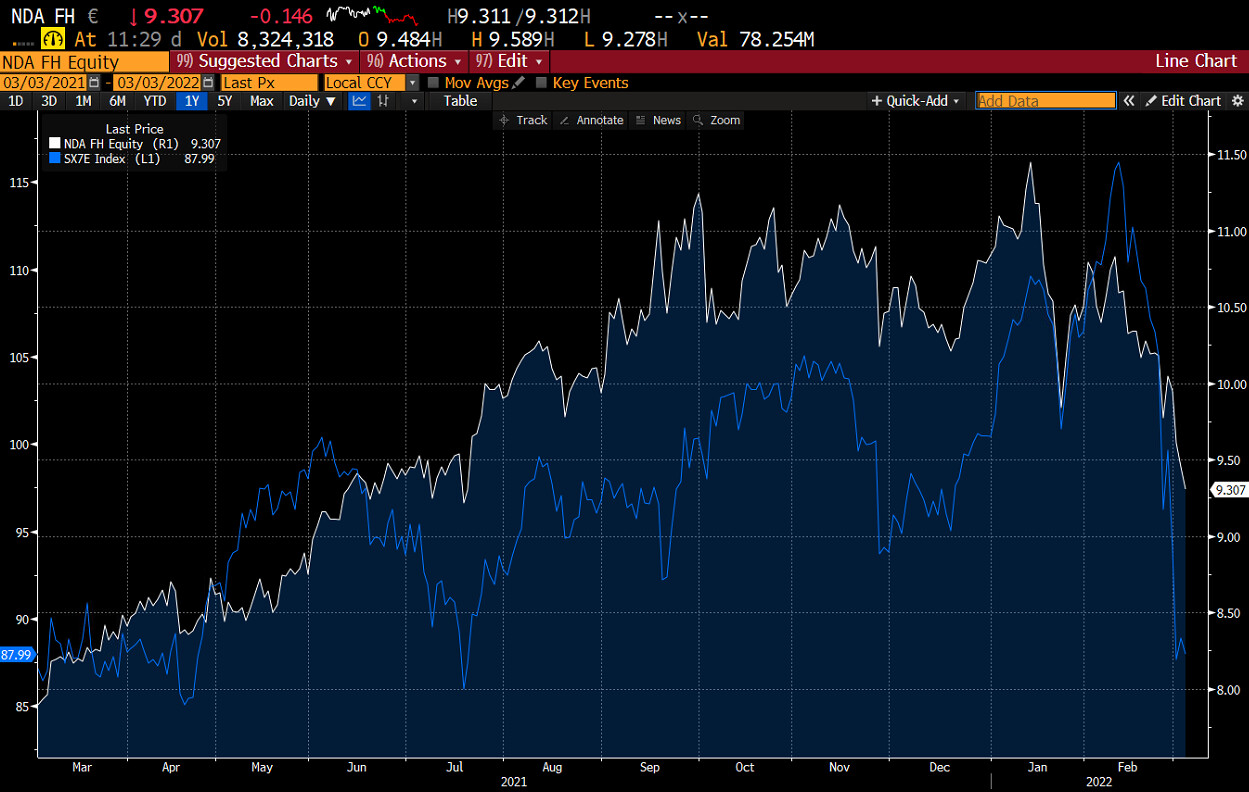

Kun katsotaan Nordeaa vs. EuroStoxx pankki-indeksi, niin Nordea laskenut itseasiassa vähemmän:

Kyllähän tässä Euroopan talouskuva on heikentynyt aika paljon sodan myötä ja kyllähän tämä painaa koko sektoria.

Sammon laskussa isoin ajuri on mielestäni yleinen markkinalasku sekä toki tuo Nordean myötä laskeva osien summa. Toki varmasti ihan relevantti miettiä itse kenenkin, että painettiinko esim. pohjoismaisten vakuutusyhtiöiden tuottovaatimukset vähän liian matalalle tuossa viime vuoden pörssirallissa? Toisaalta eipä noiden vakuuttajien tulosennusteissa tule dramaattisia muutoksia tapahtumaan (pl. mahdollisesti sijoitustuotot lyhyellä tähtäimellä) ja ollaan jälleen palattu nollakorkoihin takaisin, eli ei noissa tuottovaatimuksissa pitäisi mitään isoja muutoksia tulla ![]()

Tuloksen jälkeen kerätty konsensus on nyt julkaistu: Consensus Estimates | Sampo.com

Sijoittajien on hyvä huomioida, että osuutta Nordean tuloksesta ei enää konsolidoida Sammon tuloslaskelmaan. Tämän myötä myös avainlukutaulukon erillinen Osakkuusyhtiöt-rivi poistuu. Omistusyhteisö-riville kirjataan Nordeasta siis vain mahdolliset osingot ja myyntivoitot/-tappiot.

Pidän erittäin epätodennäköisenä, että Sampo jakaisi Nordean osakkaita omistajilleen lyhyellä aikavälillä. Pitää muistaa, että tuo prosessi on suhteellisen monimutkainen veroseuraamuksineen. Sampo jakoi aikanaan Nordeaa omistajille pakon edessä. Yhtiön oli pakko saada Nordea-omistus alle 20 %:n vakavaraisuuden näkökulmasta ja yhtiö ei halunnut myydä osakkeita, sillä se olisi antanut markkinalle väärän signaalin (”Sampo ei enää usko Nordeaan tjsp.”).

Itse siirtäisin katseet nyt isoon kuvaan. Hetkellisesti ollaan tilanteessa, jossa Nordeasta irtaantuminen on suhteellisen vaikeaa, mutta ei toki mahdotonta. Pitää muistaa, että Sampo on myynyt Nordeaa 7-11e välillä ja tässä mielessä en usko, että tuo 9-10e hinta olisi ihan poissuljettu Sammon näkökulmasta jos ostajia löytyy. Muistetaan kuitenkin, että Sammolla ei ole tässä mikään kiire (veroseuraamukset vasta lokakuussa) ja lisäksi on hyvä laittaa nuo veroseuraamukset oikeaan kontekstiin. Verot maksettaisi tosiaan tuosta jäljellä olevasta erästä ja ei se nyt maailman historian katastrofaalisin asia olisi, jos Sampo joutuisi ne maksamaan. Pelkkä veroseuraamus ei ole syy dumpata Nordeaa hinnalla millä hyvänsä.

Muistetaan myös, että Nordean käypä arvo ei ole oleellisesti muuttunut viimeisen parin viikon aikana, eli Sammolla ei myöskään tältä kantilta ole mitään tarvetta mihinkään paniikkiratkaisuihin. Jos Nordean arvo laskee lisää, niin sitten Sampo pitää sen toistaiseksi ja nauttii hyvästä osinkovirrasta.

Topdanmarkin kannalta tilanne on hankala, tuo kurssi ei laske koska se kuuluisa Pihtiputaan Mummokin tietää, että Sampo ostaa, jos kurssi tulee alas. Topin osakkeessa on vahva ”Sampo put”. Tätä dilemmaa tuo Nordean paniikkimyynti/irtaantuminen ei kuitenkaan ratkaise.

Nordeasta irtaantuminen ei myöskään mitenkään maagisesti tilkitse Sammon kurssilaskua. Nordean osuus Sammon osien summasta on noin 10%, eli jokainen 10% lasku laskee Sammon arvoa 1 %:n (luonnollisesti markkina ei todellakaan ole näin tehokas/toimi tyhjiössä, mutta tämä antaa oikean mittakaavan). Isompi ajuri Sammolle on tuo pääomamarkkina (painaa sijoitustuottoja) ja yleinen markkinalasku.

Eli mitä tässä nyt tapahtuu? Sampo odottaa kärsivällisesti Nordea myyntien osalta. Jos markkinatilanne rauhoittuu seuraavan 7kk aikana, niin Sampo irtautuu Nordeasta suunnitelmien mukaisesti. Jos kurssilasku jatkuu ja Nordeasta ei saada tyydyttävää hintaa, niin Sampo on valinnan edessä syksyllä: pitää osakkeet vai jakaa omistajille osinkoina? Veikkaan pitoa myös tässä skenaariossa, vaikka varmasti tuo jakaminen käy yhtiön pöydällä pohdinnassa.

Huh, olipa sekava vastaus useamman huonosti nukutun yön jälkeen ![]()

Mielestäni vastaus oli oikein hyvä ja arvostan todella, että otat aikaa vastata kärsivällisesti meidän kysymyksiin. Uskon tähän yhtiöön tällä hetkellä varmasti eniten koko Helsingin pörssissä, mutta välillä on hyvä haastaa ja näin oppii itsekin uutta yhtiön strategiasta ja saa yhtiön ajatuksia juuri nyt päällä olevasta tilanteesta. Kiitos Mirko👍

Teitä varten me näitä hommia tehdään ja nämä ovat hyviä tapoja jäsennellä myös omia ajatuksia ![]()

Pyörittelin itse tätä asiaa noin 20 päivää sitten tässä ketjussa. Kirjoitin silloin että osakkeen keski ostohinta salkussa pyörisi 30-35€ välissä niin tilanne aika hyvä. Tämä perustui juurikin siihen, että jos pyörittelee yrityksen asetteja eri skenaariossa niin osien summa ja yrityksen arvo pyörisi tossa välissä tietysti vielä miten huomioi Topin kokonaisuuteen tämän hetken omistus vai ottaako olettamaa Sampo omistaa Topin kokonaan aikavälillä 1-3 vuotta. Asseteissa huomioidaan korko muutas tai geopoliittinen kuohuminen ja tai kurssi muutokset omistusyhtiöissä.Saas nähdä mihin reunamarkkina keventelijät tämän tulee painamaan. Varmasti mikäli konflikti tilanne tavalla tai toisella kääntyy positiiviseen niin varmasti tämänkin kurssi suunta muuttuu😅

Kiitos tosiaan Saulille ja Mirkolle jälleen kerran kommenteista hurja viikko takana ja mitä ensi viikko tuo tullessaan…

Sauli kirjoitit:

Topdanmarkin kannalta tilanne on hankala, tuo kurssi ei laske koska se kuuluisa Pihtiputaan Mummokin tietää, että Sampo ostaa, jos kurssi tulee alas. Topin osakkeessa on vahva ”Sampo put”. Tätä dilemmaa tuo Nordean paniikkimyynti/irtaantuminen ei kuitenkaan ratkaise.

Eikös tähän myös vaikuta se, että Topi ei ole raunamarkkinalla tavallaan suoranaisesti, jos maarajoja ajatellaan?

Taisin kiittää Mirkoa, kun Sauli vastasi kysymykseeni, mutta kiitos molemmille ja teette hienoa työtä👍

Kyllähän tuo Top on hyvin pitänyt pintansa vs. Tanskan 25 indeksi

Ehkä tuo ei niin näkymätön käsi kannattelee sitä?

Eikös Sampo jo ostanut jonkun verran Toppia ihan markkinoilta. Olisikohan markkinalla mysteerinen toimeksianto joka ostaa kaiken minkä irti saa alle tietyn rajahinnan ja se sitten tukee kurssia… Ja toimeksiannon takana joku mystinen lafka joka alkaa S-kirjaimella. Loppuu O-kirjaimeen.

Sampo osti lokakuu-joulukuu välisenä aikana ja se oli tarjottu blokki sammolle. Sampo ei itse omatoimisesti ostanut markkinoilta. Voisi kuvitella hinnan olleen 330ish DDK.

Tarvitaan laajempaa paniikkia markkinoille ( jenkeissä! ), että Toppi rupeaisi valumaan myös. Sampo rupeaa olemaan huokeasti arvostettu, kun katsotaan arvostuskertoimia etukenoon osingon irtoamisen jälkeen.

E: Tai noh, kait Sampo sitten osti markkinoilta ![]()

Sampo on mukana Sijoittajapäivässä maanantaina 7.3. klo 16 alkaen. Paikalla sijoittajasuhdepäällikkö Mirko Hurmerinta. ![]()

Twitterin puolella jo ehdinkin mainita, että tänpäiväinen esitys ei mennyt niin kuin olin sen käsikirjoittanut ja aika paljon asioita jäi mainitsematta. Rehellisesti keskittyminen ei ole viime päivinä ollut ihan optimaalisella tasolla, sillä Ukrainan sota on päässyt menemään ihon alle ja mielessä pyörittelee koko ajan erilaisia uhkakuvia ja skenaarioita.

Tiivistetysti vielä esityksestä. Tärkein kalvo on tämä ensimmäinen.

Strategia etenee suunnitellusti ja olemme toimineet juuri niin kuin viime kevään CMD:ssä linjasimme. Tästä on hyvä jatkaa, vaikka vallitseva tilanne on mitä on.

Pohjoismaiden vahinkovakuutusmarkkinalla kilpailuympäristö on pysynyt edelleen suotuisana, eikä meillä ole ollut ongelmia tarkistaa hintoja korvausinflaation mukaisesti. Erityisesti Suurasiakasliiketoiminnassa, jossa kannattavuustaso ei muutamina aiempina vuosina ole ollut ihan sillä halutulla tasolla, hintojentarkistukset ovat menneet hyvin läpi ja edellä korvausinflaatiota. Asiakastyytyväisyys ja asiakaspito ovat pysyneet korkealla tasolla - itse asiassa vuodenvaihde (iso osa yrityspuolen sopimuksista uusitaan silloin) oli yksi Ifin historian parhaista.

Isossa-Britanniassa markkinatilanne oli erityisesti vuoden 2021 jälkimmäisellä puoliskolla haastava ja markkinoilla vakuutusten keskihinnat olivat laskussa (Isossa-Britanniassa hinnoittelu muuttuu hyvin paljon tiheämmällä syklillä kuin Pohjoismaissa). Hastings pysyi kurinalaisena ja piti kiinni vahvasta kannattavuudesta, jolloin kasvu oli vaimeampaa. Tiedon- ja osaamisenvaihtoon liittyvä ohjelma Ifin ja Hastingsin välillä etenee suunnitellusti ja luo synergioita. Pääomanhallinnan puolella vähensimme vuoden alussa Hastingsin jälleenvakuutuksen osuutta eli kannamme isomman osan riskistä itse = enemmän voittoja omaan taskuun.

Mandatum on hyötynyt sijoitusmarkkinoiden hyvästä vireestä ja sijoitussidonnaisten tuotteiden nettomerkinnät ovat olleet vahvassa kasvussa. Samalla vanha laskuperustekorkoinen kanta on kutistuntu suunnitellusti. Mandatum on Sammon tytäryhtiöistä eniten altis markkinoiden kehitykselle, sillä suurin osa tuloksesta tulee sijoitustuloksesta (laskuperustekorkoisen kannan varoja sijoitetaan). Viime vuonna Mandatum tekikin äärimmäisen kovan tuloksen (kun otetaan vielä huomioon erittäin suuret 130meur korkotäydennykset). Laskumarkkinassa onkin sitten aina vähän haastavampi tehdä hyvää sijoitustulosta.

Jäljellä olevissa finanssisijoituksissa oli vuoden lopulla pääomaa noin 5-6 euroa per osake (tämä toki heiluu pitkälti Nordean kurssin mukana). Tavoite on edelleen sama: ajan myötä irtautua näistä ja pienentää markkinariskiä. Irtautumisen aikataulu toki riippuu paljon markkinatilanteesta ja “PE-sijoitusten” osalta meidän sijoituskumppaneiden intresseistä. Tavoite on myydä fiksusti, ei välttämättä nopeasti. Eli mikään kiire meillä ei ole. Toki meillä on taloudellinen (verotuksellinen) intressi luopua lopuistakin Nordean osakkeista lokakuuhun mennessä, mutta se ei tarkoita sitä, että osakkeet pitäisi lyödä viimeisellä hetkellä laitaan hinnalla, millä hyvänsä.

Ukrainan sodasta ja Venäjästä onkin ollut jo puhetta IR-blogissa. Operatiiviset riskit ovat rajalliset ja suurin vaikutus tulee sijoitusmarkkinoiden kautta. Vakavaraisuus on kuitenkin vahvalla tasolla (185%, kun tavoite 170-190%) ja kestää turbulenssia. Lisäksi SII-laskennan symmetrinen mukautustekijä vaimentaa osakkeiden laskun iskut lyhyellä aikavälillä (tiettyyn pisteeseen asti vakavaraisuus nousee, ceteris paribus). Hyvä myös huomioida, että sekä ehdotettu 4,10 euron osinko että koko 750 miljoonan euron osto-ohjelma on jo huomioitu tuossa vuoden lopun vakavaraisuussuhteessa, eli ne on laskettu pois omista varoista.