Sammon osinkotuotto vieläkin noin 9,20% ja osake alle 45 euroa. Oma analyysini on, että luvassa on tukevaa kurssinousua ennen osingon irtoamista ja kurssinousu vain kiihtyy, kun loput Nordeat myydään ja yhtiö puhdas vahinkovakuuttaja. Nyt, jos koskaan sijoittajat haluavat salkkuihinsa vakaata tuloksentekijää ja osingonmaksajaa. Kyllä nyt kelpaa olla Sammon osakkeenomistaja.

52 tykkäystä

Pitää kuitenkin muistaa, että perusosinko on 1,7e ja alle 4% osinkotuotto (ilman kassa oikaisuja). Ja n.5% nordea-kassa-korjattuna(?).

28 tykkäystä

Jaahas,

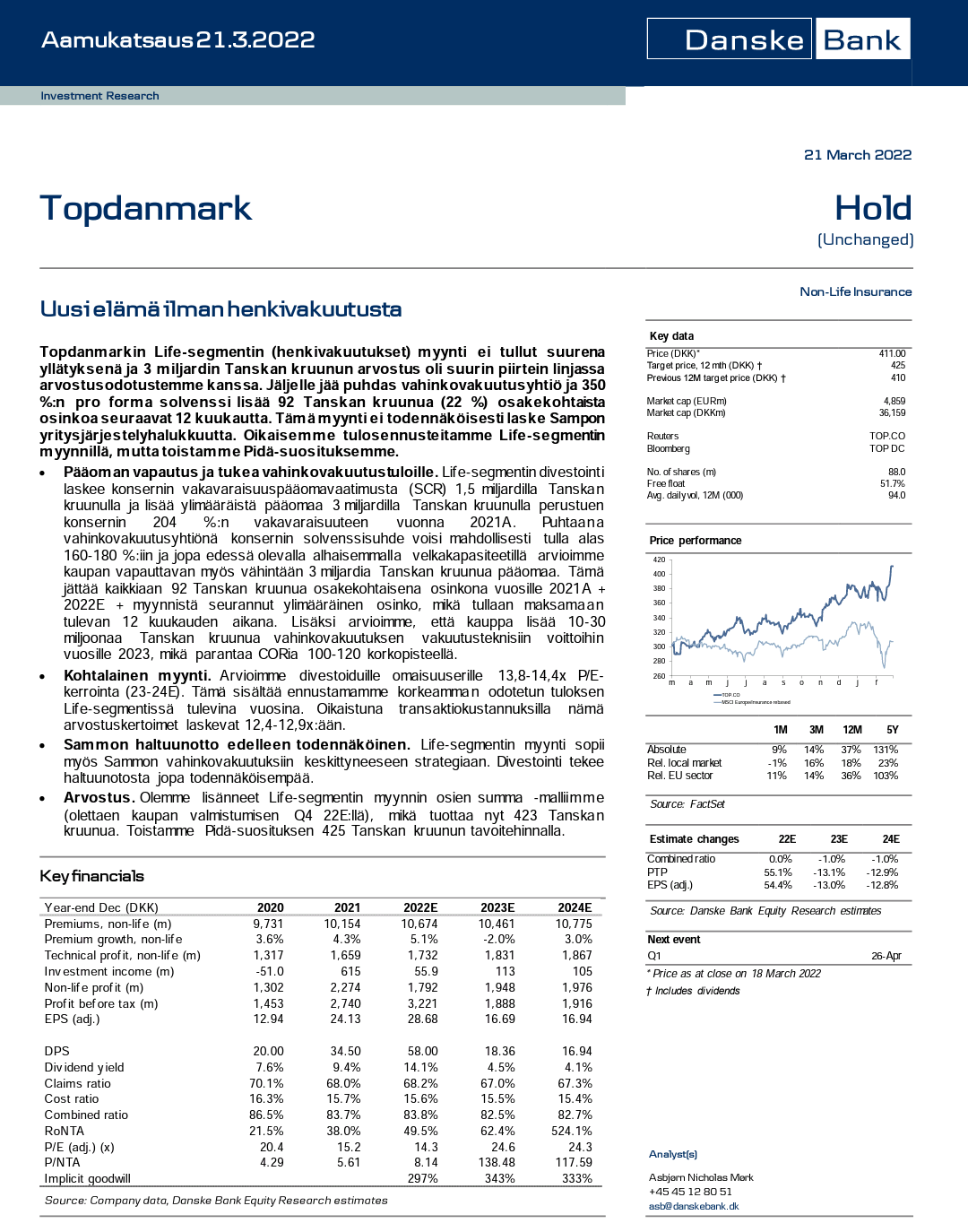

Topdanmark myy henkivakuutusyksikkönsä Nordealle 1,5 miljardilla Tanskan krunuulla (noin 200 miljoonaa euroa)

37 tykkäystä

Tässä Nordean tiedoite asiasta:

https://www.inderes.fi/fi/tiedotteet/nordea-ostaa-topdanmark-livsforsikring

Topdanmark Livsforsikringin osto sopii Nordean strategiseen suunnitelmaan, jolla Nordea tavoittelee kasvua kannattavissa liiketoimintasegmenteissä ja säästämisen osa-alueella. Se vahvistaa Nordean tarjontaa vähittäisasiakkaille Tanskassa, jonka henki- ja eläkevakuutusmarkkinat ovat Pohjoismaiden toiseksi suurimmat.

Kauppahinnaksi on sovittu noin 270 miljoonaa euroa, josta on vähennetty Topdanmarkille ennen kaupan toteutumista maksettava osinko. Kauppahinta vastaa arviolta P/E-lukua 13 eli on noin 13 kertaa Topdanmark Livsforsikringin tilikauden 2022 ennustettu voitto. Hintaa oikaistaan kaupan toteutumiseen saakka kertyvällä voitolla. Kauppaan odotetaan kuluvan enintään 2 korkopistettä ydinpääomasta (CET1), ja kauppa parantaa lievästi Nordea-konsernin osakekohtaista tulosta ja oman pääoman tuottoa.

9 tykkäystä

Hieraisin aamulla myös hieman silmiä kun näin tämän uutisen. Kyseessä oli viitisen prosenttia Topdanmarkista kokonaisarvon perusteella laskien, joten tämän puolesta oli pienempi kauppa kuin ensisilmäyksellä luulin.

Korjattu typo: Olikin hinta myös kruunuissa, joten ensimmäinen arvaus meni ihan vihkoon.

Ja vahinkovakuutuspuolen pian Sampolle? Aikamoinen peliliike.

Edit: oho tai sitten ei. Minulla meni kruunut ja eurot sekaisin. Aika pieni siivu Toppia, jolla ei ole käytännön vaikutusta

1 tykkäys

Kyllä tuo tällaisen simppelin kaverin silmiin näyttää siltä, että Topista myytiin se osa pois, mikä ei ehkä sopinut Sampoon. Jäljelle jää vahinkovakuuttaminen, jonka Sampo ostaa tuon kaupan toteutumisen jälkeen.

37 tykkäystä

Saatasko tähän kommenttia analyytikolta, tai arvoisilta foorumilaisilta? Eikös Sampolla ole jo pitkään ollut kiikarissa Topdanmarkin osto, mutta hinta pitänyt Sammon sidelinilla. Entä mitä tämä tarkoittaa ifille, jos Nordea lähtee haastaamaan ifin markkinaosuuksia pohjoismaissa näissä tuotekategorioissa? Onko kauppahinta p/e 13 syystä, että kyseessä on vahinko ja henivakuutusliiketoiminnan osto, eikä esim. auto ja kotivakuutusliiketoiminta? Tekeekö tämä jollain tasolla muutosta Nordean osakkeiden myyntiin, jos Nordeallakin on tarkoitus painaa kaasua vakuutusmarkkinoilla? Onko tämä yksi ensimmäisistä merkeistä mahdollisesta koron nostojen tuomasta kilpailun kasvusta vakuutusalalla, mistä Saulikin muistaakseni mainitsi?

Arvostaisin viisaampien näkemystä tähän uutiseen! ![]()

Vielä jos Top ilmottaisi jakavansa saadut rahat isoina omien ostoina (jolloin Sammon suhteellinen omistus nousisi), niin olisin varma että jotain siellä suljettujen ovien takana touhutaan ![]()

4 tykkäystä

Siltähän se vaikuttaa. Ihan ok liike, vaikka euromääräisesti ei olekkaan kyse isosta kaupasta. Kun luin uutisen, niin luulin, että kyse oli 1,5 miljardin euron kaupasta, jolla olisi ollut paljon isompi merkitys. ![]() Hyvä kuitenkin näin.

Hyvä kuitenkin näin.

Hinta on mielestäni halpa ja onhan tässä sellainen mahdollisuus, että Sampo ostaa Nordealta sen henkivakuutusliiketoiminnan. Sopivia ostokohteita on kartoitettu ja miksei se voisi olla Nordean toiminnat, joka toimarin sanoin keskittyy ydinliiketoimintoihin. Minusta on järkevämpi vaihtoehto Sammolle pilkkoa Toppi kuin ostaa se korkeaan hintaan.

Lisäksi olen miettinyt, että Sampo omisti Resurs Holdingia joka irrotti Solid Forsäkringatiebolaget yhtiön itsestään. Se on tällä hetkellä pörssissä erittäin halvalla hinnalla P/E on 6. Jotenkin voisi ajatella ostella tällaista vähän pienen´mpää mittakaavaa halvemmalla kuin väkisin rynnätä Topin kimppuun.

11 tykkäystä

Hmmm. Siirtyisiköhän Mandatum myöskin Nordealle asevelihinnalla?

Sammolla ei henkivakuutustoimintaan näytä olevan innostusta.

Lähti TD Liv todella halvalla muuten, SII eliglble OFs kuitenkin > 500 MEUR.

7 tykkäystä

Tällainen juttu Kauppalehdessä (Ikävä kyllä maksumuurin takana/tilaajille):

Jutussa pähkäillään Topdanmarkin sopivan nyt tuon Henkivakuutuspuolen myynnin jälkeen paremmin kuin koskaan Sammolle. Toisaalta todetaan ettei Sammolla ole kiirettä Topdanmarkin hankinnassa ja yhtenä kauppamahdollisuutena väläytellään osakevaihtoa, mitä täällä palstallakin on väläytelty. Samoin spekuloidaan Sammon mahdollisuudesta myydä Mandatum Nordealle.

No katellaan mitä alkaa tapahtua ensi viikon jälkeen, kun omien ostot on saatu päätökseen ja sitten ei menekään pitkää aikaa kun napsahtaa Nordean osingot (~170M €) Sammolle. Sen jälkeen uskoisin, että lähtee kenties jonkinlainen siivu taas tarjolle Nordeoista.

7 tykkäystä

No nyt kun foliohattu on saatu päähän:

- Sampo ostaa TD:n ja fuusioi yhtiön Ifiin

- Sampo myy Mandatumin ja PE sijoitukset, jolloin jäljelle jää If ja Hastings

- Hastingistä tehdään IFin tytäryhtiö

- Sampo holding ajetaan alas, kun sitä ei enää tarvita

Kyllä nyt säkenöi, ![]()

10 tykkäystä

My 2 cents on the Topdanmark (repeating my self again to some extent from my previous comments).

This again will be a bit of critical comment to the suggestions presented in Kauppalehti. So it wont probably be that liked ![]()

- On the topic of that there is no urgency in buying Top. I disagree.

My logic builds on the operative setting in Denmark. Sampo cannot uphold 2 competing organizations with overlapping functions year in year out. Especially since the competition is consolidating at a fast pace and getting ahead in terms of operational efficiency.

And since Topdanmark future valuation is looking better after the sale of life insurance, the company’s valuation parameters can be justified to be even higher than before. Also the likelihood of extra dividends are now more likely since they do not need to hold as much of money as before. Against this context why would not Sampo want all of the extra dividend proceedings, which would probably drive the valuation of Top even higher.

And: the sale of the last Nordea owned share is one in a lifetime opportunity to buy Top with all cash (no share dilution, or funding costs etc).

- The idea of a 'share-swap`I am not to sure about. Yes, probably could make sense from a tax purpose. Some perhaps would like the idea, e.g. Mawer Investment Management which is the second biggest shareholder of Topdanmark. Mawer is also a shareholder of Sampo (source Financial Times).

But how many of the other current Topdanmark shareholders would want Sampo shares in this current context. I am here refeering to Topdanmark as a play on Denmark, when Sampo is often looked upon from foreigners as a Finnish company, and today Finland is looked upon as only as having a border with Russia and no Nato option. Yes, I am perhaps exaggerating a bit but it is a real possibility.

Anyhow: will be interesting to see and follow what happens.

19 tykkäystä

@916 : Vastausta tuohon sinun 2. -kohtaan. Tähän väliin on siis pakko lainata alkuperäinen @Pamir_Albayrak viesti, joka siis alempana. Eli jos noita Tanskalaisia sijoittajia siis on noin 25% , niin eihän sinne luultavasti jäisi osakevaihdon vastustajia kuin korkeintaan noin 25% ?

5 tykkäystä

Fair point. And as I said there are probably tax benefits for all involved (especially Danes). As who wants to pay additional taxes?

But at least for me a kind of ‘share-swap’ should definitely be done if your own share is ‘over-valued’. But the question is: is Sampo as a company overvalued at the moment. In my little world it trades at a rather neutral level, not overly expensive, but not cheap either. Topdanmark is most definitely not cheap by any measures.

So any ‘share-based swap’ should need to reflect this reality, as Topdanmark shareholders would want to get paid accordingly. So we would end up in the same problem of buying Topdanmark in cash. But with an additional share diluation among Sampo shareholders who dont own Topdanmark, which would decrease future EPS.

A share dilution does not really fit into my view of Sampo, especially considering the active share buy program to reduce shares. But of course a new share buy back program could of course mitigate this problem, if not Sampo’s share value would increase massively because of a re-evaluation of Sampo’s worth after becoming a fully fledged insurance company.

6 tykkäystä

8 tykkäystä

Näköökö mistään kätevästi milloin tulee omien ostojen määrä täyteen? Tuleeko Sammolta omien oston lopetuksesta joku tiedoite? Edellä olevassa viestissä laskettu 28.3 alkaa lähestyä ja ilmeisesti Putlerin hyökkäys vähän helpotti ostelua.

1 tykkäys

Luulisi tulevan joku tiedote, kun ostot täynnä. Mutta eilisten omien ostojen jälkeen on enää n.15 milj.€ käyttämättä. Eli mahdollisesti tulisi tällä viikolla täyteen. Nyt omien ostojen tahti ollut 4-7milj.€/päivä.

1 tykkäys