Aha näinpäs onkin, ihmettelin kun google sheetsi näyttää vain -0.7% ![]() Sampo tuntuu melko turvalliselta tällä hetkellä, joten osingot takaisin lisäostoihin.

Sampo tuntuu melko turvalliselta tällä hetkellä, joten osingot takaisin lisäostoihin.

2 tykkäystä

Google taitaa laskea, että jos osinkodippi on osingon suuruinen, niin muutos on 0%. Tavallaan oikein…

6 tykkäystä

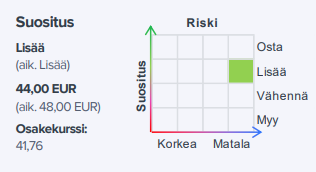

Tässä on teille tuoretta yhtiörapsaa. Tavoitehintaa on korjattu osingon irtoamisella. ![]()

“Tavoitehintamme on linjassa yhtiön osien summan kanssa. Emme ole tehneet ennusteisiimme muutoksia ja odotamme Sammolta vakaata ja hyvää tuloskehitystä lähivuosilta. Osakkeen lähivuosien tuotto-odotus koostuu hyvin turvallisesti ja tasaisesti kasvavasta osinkovirrasta sekä lievästä alennuksesta suhteessa osien summaan. Tuotto-odotus ei ole erityisen korkea, mutta mielestämme se on edelleen hyvin riittävä huomioiden Sammon matala riskiprofiili. Lisäksi Sampo on yksi harvoista yhtiöistä joka hyötyy korkojen noususta ja pidämme yhtiötä hyvänä valintana nykyisessä haastavassa sijoitusympäristössä.”

https://www.inderes.fi/fi/tavoitehinta-korjattu-osingon-irtoamisella

Tämäkin kai täytyy tänne laittaa. ![]()

65 tykkäystä

Nostaisin tekstistäsi esiin kohdan, jossa toteat, että kaikki kursseihin vaikuttavat tekijät ovat tiedossa. Niin ovat ne, jotka jotenkin voidaan havainnoida, mutta pörssiin vois myös lipua se kuuluisa musta joutsen. Korona toimi tästä hyvänä esimerkkinä. Mikään ei ole niin varmaa kuin epävarmuus

3 tykkäystä

Simppeli kysymys osinkosijoittajalta tuohon Sammon rapsaan liittyen:

ensi vuoden osingoksi ennnustetaan 1,80 €, mutta seuraavan vuoden 2,89 € ja sitten taas 2,00€.

Miksi osinko pomppaa 2024 tuohon 2,89 euroon?

Edit: tekstissä kyllä spekuloidaan, että Sammolla on ylimääräisiä varoja, ja sitä voitaisiin palauttaa 1 € ilmeisesti tuolloin 2024. Ehkä siinä vastaus…

1 tykkäys

Kysyn tätä, kun en tiedä.

Siis mihin ajankohtaan tuo tavoitehinta 52 € kohdistuu, kun “Share price year end” on 2022E:ssä 46,3 €? Onko tavoitehintaan laskettu 21 ja 22E osingot, omien osakkeiden mitätöintiä, korkoa korolla vai mistä tuo erotus 5,7€ tulee?

Nordealla on aika optimistinen analyysi mikä toki voi toteutuakin. mutta että samaan aikaan korot nousee ja combined ratio on 81% ei ole mielestäni realistinen. perustelut: ei vakuutuksen kantaja voi siirtää kaikkia niflaation aiheuttamia kuluja sopimushankkijoilleen esim autokorjaamot ja remppaajat. molemmat joutuvat siitä kärsimään. kun näyttää siltä, että korkopapereista alkaa saada tuottoa niin kyllä asiakkaistakin voidaan alkaa hintakilpailla ja se näkyy CR heikentymisenä.

UK:ssa on hintainflaatio yllättänyt vakuuttajat ja osin senkin vuoksi kurssi niiaa markkinajohtajalla. Pitää kyllä sanoa, että Admiralilla on todella korkea ROE. Hastingin arvostus ei siksi niin korkea kuin pohjoismaissa.

onko se loppupeleissä niin ideaalista, että kertoin vedätetään tuonne P/E 25? tuntuu jotenkin hassulta, että esim alphabettia saisi silloin edullisemmin.

9 tykkäystä

2023E eps 2,56, eli P/E olisi 52 euron tavoitehinnalla 20,3 eli enemmän kuin 19, mutta vähemmän kuin 25 ![]() Tuo 46,3 euron ”share price” tuossa analyysissä on kaiketi analyysipäivän päätöskurssi, koska vuoden viimeisen päivän kurssia ei ole vielä ollut luonnollisesti tiedossa.

Tuo 46,3 euron ”share price” tuossa analyysissä on kaiketi analyysipäivän päätöskurssi, koska vuoden viimeisen päivän kurssia ei ole vielä ollut luonnollisesti tiedossa.

1 tykkäys

lasken piruuttaani eri yksiköiden tuloskomponentit Salen ennusteista

vuosi 2024

IF 66% liikevoitosta EPS (if share) = 1,56 €

toppi 14% EPS = 0,33 €

mandatum 14% EPS = 0,33 €

hastings 7% EPS = 0,17 €

P(hinta) = P/E(if)* 1,56+ P/E(top)*+,33 + P/E(mandatum)*0,33+ P/E(hastings)*0,17

pyöritin tuota exelissä ja kertoimet ovat mielestäni

if = 20

top = 18

mandatum = 10

hastings = 12

sampo on ihan ok hinnoiteltu.

31 tykkäystä

Kyllä se Sampo tulee tonttiin ihan yhtälailla jos Euroopassakin saisi riskittömästä korosta vaikka 3%.

Paljon lämmitä 5% tulostuotto jos koroista saa melkein saman ilman yritysriskiä.

20 tykkäystä

Juuri näin. Vaikea nähdä, että Sampo mitenkään tulee erityisesti raketoimaan. Korot nousee ja samalla nousee myös tuottovaatimukset osakkeille. Ei Sampo ole mikään erillinen saari osakemarkkinoilla. Toisaalta nykyisessä tilanteessa olen erittäin tyytyväinen Sammon osakkeenomistaja, sillä en usko että ihan samassa määrin tulee tonttiin kuin muut sykliset yhtiöt tai kasvuraketit. Ennustettava ja vakaa liiketoiminta (ja osinko) on tässä ympäristössä harvinaisuus ja sen takia mielelläni istun Sampon kyydissä myös jatkossa.

5 tykkäystä

Sampo on oman salkkuni vankka, lähes ikiaikainen kivijalka. Tavoitehinnat taas ovat täysin turhia “indikaattoreita”, jotka ovat Buffettin sanoin “complete nonsense”, koska ne eivät kerro yhtiön tilasta yhtään enempää kuin kristallipallo. Pidän outona, että Indereskin juoksee kvartaaleittain tavoitehintojen perässä, jotka erityisesti Sammon tyyppisissä konserneissa ovat täysin vailla merkitystä. Tavoitehinnoilla on taipumus vain ohjata kokemattomampia sijoittajia harhaan indikoiden, että yrityksen performanssissa olisi tapahtumassa jotain erityistä muutosta. Lisäksi juuri mainitsemasi eri analyytikkotalojen rajut erot korostavat sijoittajien harhaanjohtamista, koska tavoitehinnat näyttävät olevan ihan mitä vain analyytikot haluavat niiden olevan. Niin suuret ovat toleranssit.

Oma suositukseni on: Lopettakaa kokonaan tavoitehintojen seuranta ja panostakaa entistä tarkempaan omaan yritysanalyysiin. Sijoittaminen tulee paljon laadukkaammaksi, kun fundamentit on graniitinkovalla pohjalla. Sen jälkeen voi unohtaa näpräämisen teknisen analyysin tunnuslukujen kymmenyksillä. Itse olen tehnyt näin jo ajat sitten. Sijoittajahan ostaa yhtiötä, ei osakkeita.

49 tykkäystä

Pitää muistaa että se 3% tuottokin sisältää aikamoisesti korkoriskiä, ellei sitten ole tavoitteena holdata vaikka koko 10 vuotta.

Johan saksan 10 vuotisesta saa 1%. Vaikka siitä tosin pitkä matka 3%iin.

6 tykkäystä

Mielestäni tässä vaiheessa olisi hyvä erottaa keskustellessa yritysriski ja volatiliteetti.

Kaikki osakkeet kärsivät nopeissa pelkotilanteissa, mutta miten liiketoiminta voi? Entä miten se voi verrattuna muihin yrityksiin? Deltalla on pointtinsa tässä.

5 tykkäystä

Mielestäni Sammon osinkotuotto on tällä hetkellä 14%. Tosin ne, jotka ei omista eivät tuota saa, mutta tällä hetkellä hiukan reiluun vuoteen tulee tuon verran käteistä tilille. Romahduksen povaajien on ilmeisen hankala käsittää Sammon hyvä asemoituminen markkinoille. Jos korot nousevat 1%=>3% niin korko paprut ottavat osumaa. Sammon korkokate nousee ja sillä käteistä. Jos Sampo tulee kenttään niin se erinomainen asia osakkeen omistajille, koska omien ostoja on enemmän kuin tuo 14% osinko. Samoin kaikki tulee kenttään niin Toppia päästään ostamaan esimerkkinä alle 10 P/E:llä niin se loistavaa. Mutta kaikiken kaikkiaan kurssien spekulointi on omistajalle turhaa. Tuntuu, että täällä on liikkellä aika monta hyvää ennustajaa. Ennustetaan korko tekee sitä ja kurssi tätä. Buffett sanoo ettei välitä keskuspankin politiikasta eikä yritä ennustaa kursseja.

Summattuna’

- Osinkotuotto

- Omien ostot

- Tulos per osake kasvaa omien ostoina

- Korkokate paranee korkojen nousun seurauksena

- Hinnoitteluvoima inflaatiossa

- Kurssi laskee kaiken muun mukana, tämän voi kyllä mielestäni tulkita neljäksi plussaksi, koska Sampo saa halvemmalla omia osakkeita, saa halvemmalla Toppia ja osingoilla saa halvempia Sammon osakkeita, joista saa parempaa osinkoa

Mikä olikaan se huono juttu? Ei paljon lämmitä. Totta, Sampo ei ole energiayhtiö.

78 tykkäystä

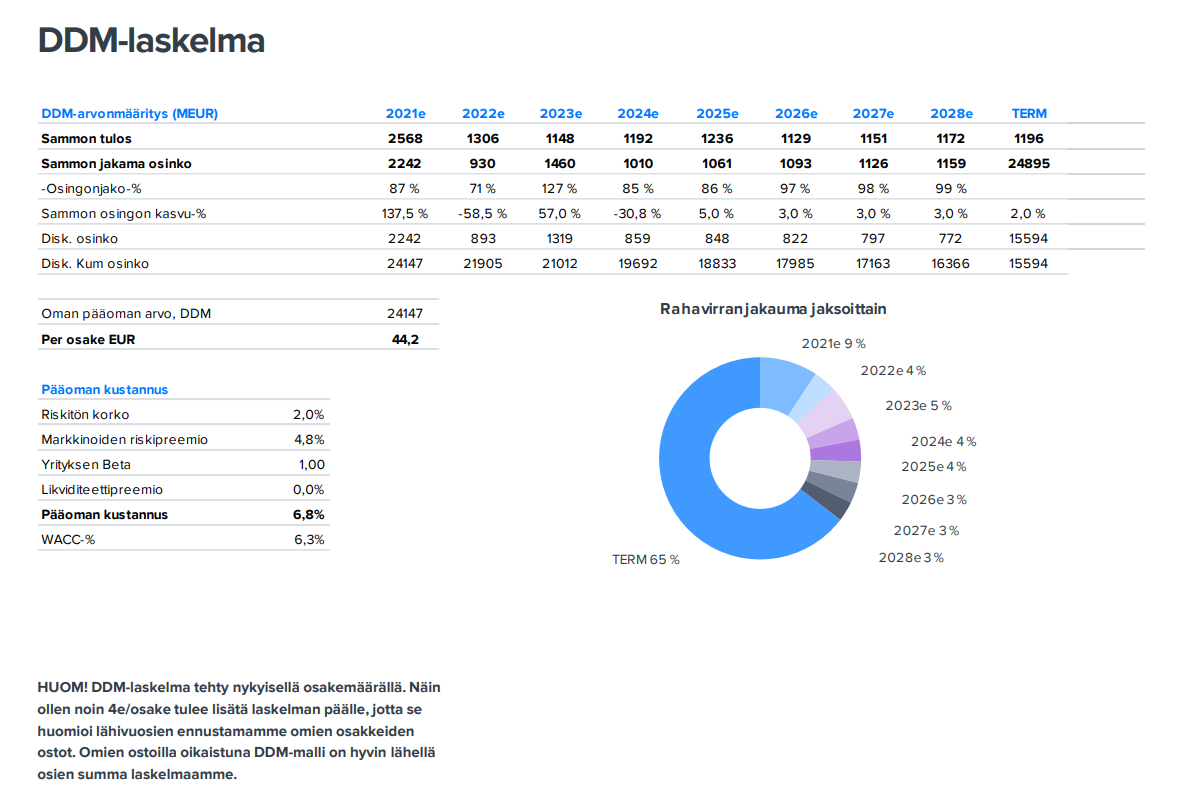

Tämä on mielestäni sellainen harjoitus mitä jokaisen omistajan kannattaa tehdä. Jos näitä teette, niin huomioikaa käteinen (osingon jälkeen noin 1e/osake), PE-sijoitukset (noin 2e/osake kirja-arvoin laskettuna) ja Topdanmarkin vähemmistö. Melkein fiksuinta katsoa Topin arvo markkinalta ja sitten arvottaa If, Manda ja Hastings erikseen niiden omien tulosennusteiden pohjalta.

Täällä aiemmin kyseltiin tuon Nordean korkeamman tavoitehinnan perään, niin näillä parametreillä jokainen voi katsoa mitä siihen on leivottu sisään ![]() Kuten olen ennenkin sanonut, niin meidän on kyllä vaikea päästä tuonne +50e/osake tasoille. En oikein näe, että Mandatum/Hastings saisi markkinalta sellaisia valuaatiota mitä tuo vaatii. Toki jos tuo korkojen nousun tuoma boosti on isompi kun odotetaan (tulos nousee sijoitustuottojen mukana ja pääomaa vapautuu odotettua enemmän), niin se voisi periaatteessa nostaa tuon käyvän arvon tuonne pallokentälle.

Kuten olen ennenkin sanonut, niin meidän on kyllä vaikea päästä tuonne +50e/osake tasoille. En oikein näe, että Mandatum/Hastings saisi markkinalta sellaisia valuaatiota mitä tuo vaatii. Toki jos tuo korkojen nousun tuoma boosti on isompi kun odotetaan (tulos nousee sijoitustuottojen mukana ja pääomaa vapautuu odotettua enemmän), niin se voisi periaatteessa nostaa tuon käyvän arvon tuonne pallokentälle.

Nuo mun ja Matiaksen ennusteet on hyvin linjassa konsensuksen kanssa, eli siinä mielessä voi ihan hyvin pelata meidän ennusteilla. Toki viralliset konsensusluvut löytyy täältä: Consensus Estimates | Sampo.com

43 tykkäystä

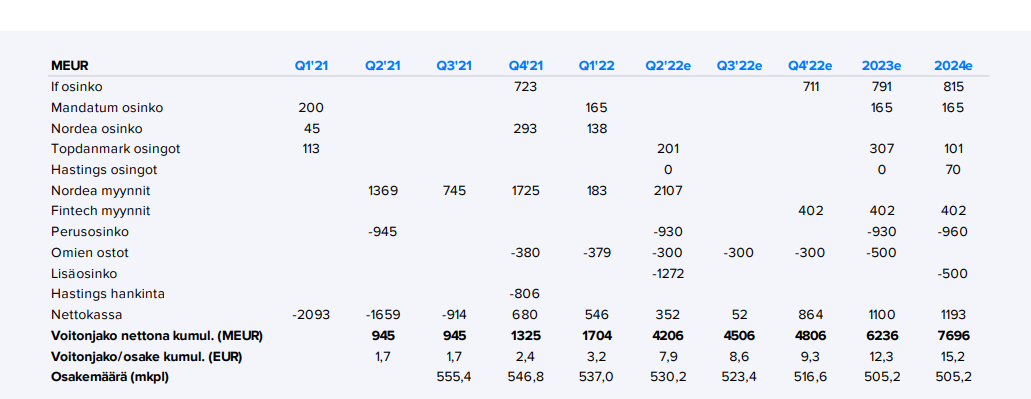

Paljonkos Sampo ostanut omia osakkeita tässä parina tai kolmena lähivuonna kappaleina ja prosentteina ?

2 tykkäystä

22 090 499 osaketta / 4,0% (laskettu ensimmäistä osto-ohjelmaa edeltävästä osakemäärästä).

83 tykkäystä

Samaa mieltä, tuuliviiri1 laskelma juuri mitä kannattaa tehdä ja iso asia on mielestäni huomioida käteinen. Käteisen “tuottoa” ei mietenkään huomioitu. Moni palstalla kärtti sitä lisäosinkoa. Sampo sen sijaan osti omia osakkeita. Mikä on tuon omienostojen pääoman tuotto, kun nyt ei tarvinnut maksella osinkoja niille osakkeille? Minusta se on 20% tai enemmän, koska ostot aloitettiin lokakuussa eli aikaa noin puolivuotta ja niillä säästettiin 10% osinkotuoton maksu ostettujen osakkeiden osalta. Nyt tuo 10% voidaan jo laitella kohta korkoa korolle periaatteella poikimaan. Mahdollisesti säästetään jo ostetuilla tuo pieni lisäosinko. Omasta mielestäni rahoja on käytetty hyvin ja maltillisesti. Toppia on ostettu, mutta hinnan järkevyyttä on arvioitu. Osinkoa maksetaan, mutta maltilla, samalla mahdollistetaan rahojen arvioitu järkevä tuotto.

Sauli on useampaan kertaan sanonut, että Sammon kohdalla olellista mitä käteisellä tekee. Vähän tuntuu, että se saadaan ihan tuottvasti käyttöön. Se saattaa jonkin verran näkä tuossa Topin osuudessa osien summassa. Firma ollut vähän aikaa Sammon kannalta ihan jonkinlaisissa ostohinnoissa. Turbulenssi markkinoilla on suotuisaa Sammolle tuottojen tekemiseksi. Omien ostoilla sitä EPS:siä saadaan enemmän ylös jollei rahoja laiteta Toppiin. Kumpikin tuottaa Sammolle ja osakkeen omistajille.

Muistelen jossakin rapsassa nähneeni kaaviokuvan Nordeasta saatujen rahojen käytöstä (arvio). En onnistunut sitä nyt uudestaan löytämään. Olisi milenekiintoinen katsoa se nyt jälkikäteen päivitettynä oikealla myynneistä saadulla summalla.

15 tykkäystä

Millä laskenta tavalla sammon osinkotuotto on mielestäsi 14%? Vaikka toki divestoinneista saadut kertaluonteiset rahatkin voi halutessaan laskea osinkotuottoon, on se ainakin omasta mielestäni enemmän itselleen valehtelua, vaikkei toki silläkään ylletä tuohon 14%?

Omien ostojen syvällisempi tarkastelu on omille aivoilleni vähintäänkin haastavaa, mutta logiikkasi on mielestäni hieman outo - jos siis yrität taas extrapoloida mm. lisäosingosta saatuja säästöjä tästä ikuisuuteen.

Jos ostaa päivää ennen osinkoa yhden oman osakkeen, ja säästää sillä vaikka 10% osinkotuotto seuraavana päivänä, ei se tarkoita että tuon oman osakkeen osto tuottaisi pääomalleen tästä ikuisuuteen:

Korkoa korolle 1,1^365 = 1 283 305 580 313 352%

Tai niinkuin laskit 10% * 365 = 3 650%

Eikö omien ostot ole ennemmin hihavakiolla kannattavia, jos niitä saa toteutettua “alehintaan” ja kurssi korjaa ajan myötä korkeammalle tasolla tai jos niitä toteutetaan alle DDM (diskontatut osinkovirrat) arvon? Muutenhan nokiankin kuuluisat omien ostot oli todella järkeviä, kun säästivät paljon rahaa seuraavissa osingoissaan.

Ja itse suhtaudun varsin neutraalisti lisäosinkoihin sekä omien ostoihin, vaikkei yhtiö olekaan räikeän aliarvostettu mielestäni.

Alle vielä saulin DDM-malli ja tuo etsimäsi nordea-kaavio (jos tätä tarkoitit):

1 tykkäys