Aluksi osinko 14% tulee yksinkertaisuudessaan nyt seuravalla kaavalla. 31.5.2022 saadaan osinko 4,1€ ja seuravaan vuoden toukuuussa 1,8€ eli osinko reilulla vuoden holdaamisella tuottaa yhteensä 5,9€. Jos tuon jaat nykyisellä kurssilla 42€ niin 5,9/42*100%=14%.

Itsensä pettämisestä: Itse olen laskenut ja olen sitä mieltä, että saan Sammosta 15% osingon tällä ostolla vuodessa kahdessa kuukaudessa. En koe pettäneeni itseäni, rahat tulevat tillinen ja pääosa muutaman päivän päästä. Se on minusta hyvä sijoitus nykyisessä epävarmassa tilanteessa ja edellä on kerrotu mitkä asiat ajavat yhtiön puolesta. Samalla logiikalla laskettuna.

Pääsit korkoa korolle efektissä juuri siihen mitä hain. Voit suoraan edellä olevasta Mirkon viestistä laskea säästetyn rahamäärän kertomalla ostetut osakkkeet 4,1€. Nyt 31.5.2022 Sammon ei tarvitse tilittää tuota määrää omistajille. Käytännössä ostetut omat maksavat “käänteisenosingon” Sammolle. Tämä tapahtuu tästä ikuisuuteen. Ensi keväänä Sampo säästää (Jos osinko 1,8€) tuo Mirkon kertoma osakemäärä kerrottunsa osinko. (Voit vaikkapa laskea, osinko summa taitaa tulla aika samaksi 1,8€ kuin tämän vuoden perusosinko).

Jotta tämä tuotto tulisi konkreettisemmaksi niin Sampo voisi nyt maksaa säästön kokoisen lisäosingon. Jos sama lisäosinko olisi maksettu joulukussa ilman omien ostoja, olis Sampo joutunut maksamaan siitä saman summan kuin nyt, mutta sitten toiseen kertaan kevään osingossa. Lisäksi nyt kesäkuussa maksettuna summa on Mirkon ilmoittaman osakemäärän kertaa osingon suurus pienempi.

Jotta omien ostoista ei saa liian auvoisaa kuvaa niin nyt tuleva omien osto tuottaa sen karkeasti 4% vuodessa “käänteisenä osinkona”. Pidän tuota Sammon omien ostoa, jossa osinkoja saadaan yli 10% säästettyä puolessatoista vuodessa erittäin onnistuneena ja 15% tuottopääomalle on vahinkovakuutusyhtiölle hyvä. Jakaisin sen vielä niin, että aiemmin mainittu 4,1€ on karkeasti 10% tuotto puolelle vuodelle eli 20% koko vuodelle. Sitten karkeasti 4% lopuille ostoille.

Täytyy huomioida että tuosta 4.1€ osa on kertaluontoista osinkoa, joka laskee kyllä myös yrityksen myyntipään arvoa vastaavasti. Kyllä, saat sen verran pääomaa takaisin, mutta kyllä se kurssi loppupäässä tulee myös alas sen verran. Noh, tämän diskonttaus onkin jo vähän vaikeampaa.

Ei kai osinkotuottoa voi laskea kahden vuoden osingoilla? Ja sen lisäksi käyttää kurssia josta on jo irronnut osinko, nykykurssilla kun ei ole oikeutettu tuohon 4,1e osinkoonkaan.

Se että saat vuoden ja kahden kuukauden kuluessa 15% osinkoa, ei tarkoita että osinkotuotto on 15% - vähän menee semantiikaksi toki.

Ymmärrän toki mitä ajat takaa, mutta eihän nämä säästöt vaikka 2v aikajänteellä tee omien ostoista vielä järkevää.

Omien ostoilla “säästettiin” 90Meur, kun vaihtoehtona olisi esim. ollut jakaa näihin käytetyt 800-900Meur euroa omistajille, joten itse mielummin näiden järkevyyttä hahmoteltaessa katsoisin tästä ikuisuuteen, kuin että paljonko ne tuotti viime viikolla, koska viimeviikolla ollaan vielä 700-800Meur tappion puolella.

Mielestäni omien ostot ja sitä kautta säästöt on todella hyvä verrattuna laittaa rahat nykyisillä matalilla koroilla korkopapereihin esimerkkinä. Topdanmarkia ei haluta ostaa hintaan mihin hyvänsä. Minusta sen suhteen odottaminen vaikuttaa tällä hetkellä fiksulta. Ostamalla omia Sampo saa osakkeensa arvoa nostettua ja “parannettua” oman osakkeen asemaa, jos aikanaan kaupat tehdään osakevaihdolla tai laskemalla omia liikkeseen osana kauppahintaa. Mielestäni johto eräällä tavalla lykkää rahojen käyttöä. Johto ei osta Toppia nykyhintaan, mitä markkina odottaa. Ostamalla omia se ei sulje mahdollisuutta tehdä osto edelleen. Samalla on lykätyy lisäosinkoa ja samoin se voidaan jakaa edelleen. Itse pidän tätä osakkeen omistajan hyvänä ratkaisuna ja edellä olevat laskelmat olen tehnyt ikäänkuin hahmottaakseni tilanneta. Olen sitä mieltä, että pääoma tuotti erinomaisesti omien ostoissa ensimmäisenä puolivuotiskautena. Tämä johtuu suuresta lisäosingosta. Olen sitä mieltä, että osakkeen omistajalle tehdään lisäarvoa, verrattuna sijoittaa rahat korkopapreihin, maksamalla lisäosinko tai pitämällä käteisenä.

Taidat ajatella vähän nurinkurisesti. Ei kai tietty osinko per osake ole tavoite kuin sellaisille yrityksille joille on naulattuna tavoite kasvavasta osingosta. Järkevää ja varmaan yleisempää on yrityksen kassavirta ja tase huomioiden maksaa “ylimääräinen” raha osinkoina tai omien ostoina omistajille. Jos sitä “ylimääräistä” nähdään olevan miljardi niin se on järkevää maksaa ulos osinkoina tai omien ostoina riippumatta osakkeiden lukumäärästä.

On turha puhua mistään säästöstä tai pääoman tuotoista. Osingot ja omien ostot ovat yrityksen liiketoiminnan voiton jakamista omistajille eikä yrityksen liiketoimintaa.

No olen edelleen sitä mieltä, että ostamalla ennen osingon irtomaista omia osakeita jakokelpoisia rahoja säästyy osingon verran, mutta samalla olen kuitenkin kanssasi samaa mieltä, Olen toisaalta sitä mieltä, että omien osto on Sammolla sijoitus siinä missä muutkin. Siinä tehdään valinta sijoittaa Sampoon Top Danmarkin sijaan. Ostipa Sampo kumpaa tahansa niin sillä on vaikutusta rahavaroihin osingon maksupäivänä.

Sinänsä olet oikeassa tämän kevään osingoista, koska osinko per osake oli lyöty lukkoon. Tätä vasten Sampo maksaa varoistaan vähemmän osinkoa. Nuokin “säästyneet” eurot toki jaettanee omistajille tavalla tai toisella mikäli ei näille euroille parempaa käyttöä ole keksitty osingosta tehdyn päätöksen ja maksupäivän välissä. Pidemmän päälle jokainen voittoajakava yritys joutuu voitonjakonsa rahoittamaan liiketoimintansa kassavirroilla eikä osakemäärällä ole noihin liiketoiminnan kassavirtoihin mitään vaikutusta. Toki mukavaa omistajan kannalta että jakajia on vähemmän.

Eikai sillä ole väliä missä järjestyksessä näitä tehdään, yhtälailla jos oltaisiin ensin maksettu osinko - oltaisiin saatu ostettua omia osakkeita 4,1 euroa / osake halvemmalla.

Eli jos yhtiöllä on 100 osaketta arvoltaan 10 euroa/kpl ja yhtiö haluaa palauttaa pääomia omistajille 110euroa, se voi ensiksi ostaa 10 osaketta ja sen jälkeen maksaa jäljelle jääneille 90 osakkeelle 0,111euroa osinkoa.

Tai sitten maksaa ensin 0,111 osinkoa kaikille 100lla, jolloin rahaa on jäljellä 98,99 euroa ja osakekurssi dippasi myös 0,111 euroa joten yhden osakkeen arvo on 9,899 euroa. Näitä sitten saadaan loppu kassalla ostettua 10 kpl.

PS. Ja siis ensimmäisessä osinkoa maksettiin yhteensä vain 10 euroa ja 0,1e per osinko, kun toisessa 11,1 ja 0,111. Mutta vaikka “osingossa säästettiin”, niin omien ostoissa hävittiin.

Ellet sitten tarkoita tilannetta että arvostat että sammolle jää kassaankin rahaa, mutta olisi huolestuttavaa jos se ei onnistuisi kaikissa tilanteissa sammon tapauksessa.

Omien osto nostaa osakekohtaista tulosta ja näin on käynyt jo Q4/2021 ja sitten lisäksi Q1/2022. Omienostojen keskihinta oli ulkomuistista jossakin 45,50€ tienoilla kurssihan ei nyt osingon irrotua ole 41,40€ vaan tätä kirjoittaessa 43€ ja risat. Tämä on sikäli mielenkiintoista, kun nyt omia ei edes osteta. Kun ajattelee, että osingon pitäisi laskea kurssia 4,10€ ja lisäksi omien oston loputus ja pelokas markkinasentimentti pitäisi laskea kurssia. Miksi näin ei ole käynyt? Teoriassa pitäisi käydä kuten kirjoitit, mutta käytännössä tutkimusten valossa osinkodipistä toivutaan erittäin nopeasti. Yksittäisellä osingolla on aika vähäinen vaikutus pitkäaikaiseen tuottoon. Sen sijaan omien ostoilla on kohtuullisen pitkäaikainen vaikutus osakekohtaisiin tunnuslukihin.

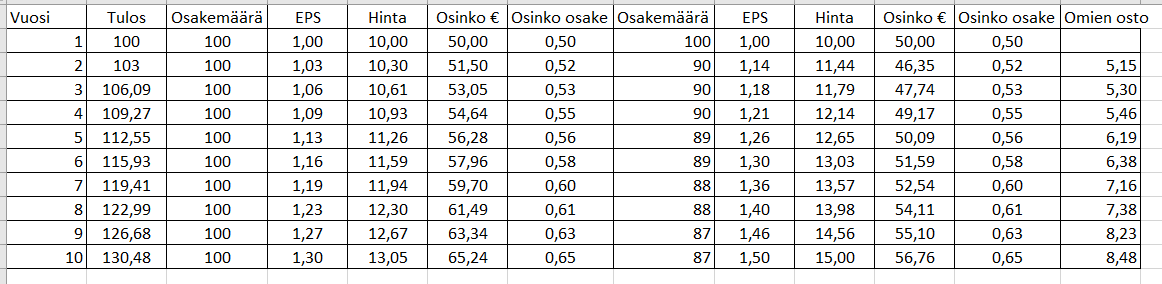

Edit: Laitetaan vielä pieni exel malliksi. Sama firma Rambo Oy jakaa mörniä osake Mördeästä saadut rahat osinkoina 10% ja toisessa casessa ostaa 10% osakkeistaan. Osakkeen hinta on aina sama arvostettu P/e 10. Tulos kasvaa 3% vuodessa BKT:n tahtia. Ensimmäisessä osinkoa jaetaan mörnijälle tyypillisesti 50% tuloksesta. Jälkimmäisessä nähdään, että ei jaeta 10% osinkoa vaan ostetaan 10% omista osakkeista. Osake on sama, tulos on sama vuodesta toiseen ja jaetaan sama osakekohtainen osinko. Omien oston tapauksessa vain sitten loput jaettavta rahat laitetaan talteen omien ostoja varten. Kahtena eismmäisenä vuonna omia ei voida ostaa, koska rahat ei riitä. Sitten ostetaan yksi osake. taas joudutaan odottaaman kaksi vuotta ja ostetaan yksi osake.

Kumpaa osaketta mielummin omistaisit 10 vuoden kuluttua? Huomaamme, että omien ostetulla on 20% korkeampi EPS. Samoin kurssi on noussut samalla P/E:llä 10 kurssiin 15€, kun osingon maksaneella se on 13,05€. Molemmissa tapauksissa osakkeen omistajille maksettu sama osinko, mutta jälkimmäisessä jätetty 10% osinko maksamatta ja ostettu omia. 105 osinkotuotto on 1€, josta sitten maksetaan verot niin 0,745€ käteen jäävä summa.

Itse en ikinä ole ymmärtänyt että omia ylipäätänsä aletaan ostamaan siinä vaiheessa kun kurssit ovat korkealla, esim. tapaus Sampo ja Harvia, en vaan näe siinä yhtäkään järkevää syytä!

Minkä takia Sampo ei sitten ottanut vaikka velkaa ja ostanut omiaan kun kurssi oli alle 30 euron, oliko silloin huono paikka lisäillä omiaan? Onko nyt sitten parempi paikka ostella tyytyväisenä omia osakkeitaan takaisin? Ja taas varmaan lippu heilahtaa koska sanoin näin julkeasti, seuraava vastakommenttikin varmasti on että olisitko itse siinä tilanteessa kun korona oli päällä niin osannut tehdä oikeita ratkaisuja? Vastaan samantien että kyllä osasin…

Onhan se mahdollista, että oikeat ratkaisut ja vastuu seurauksista valtava vakuutusyhtiö käsissä on olleet eri kuin sinun tilanteessa.

Lippu heilahtaisi varmaan ulosannin tavasta, onnea kuitenkin että suoriuduit koronasta Nallea ja Co. paremmin. Uskon että koronakeväänä Sampo pyrki toimimaan harkiten ja viisaasti enemmän pohtien pahimpia pandemiaskenaarioita kuin jäikö jälkiviisaasti katsoen all-in pelaamatta. Sammon ongelma voi olla sekin, että on annettu vähän aihettakin korkeaan kurssiin niin ei saa omaa halvalla.

Vielä tätäkin suurempi ongelma oli Sammon tasetilanne sillä hetkellä kun kassa oli Stadighin aikana pumpattu kuivaksi ja se kuuluisa sotakassa ammotti tyhjyyttään kun sitä olisi päässyt käyttämään markkinoilla kunnolla.

Sampo on tämän jälkeen divestoinut Nordean pois jolla on kuitattu bondeja pois ja tase on muutenkin huomattavasti vahvemmassa kunnossa kuin tuolloin.

Osana tätä muutosta oli myös tämä vakuutusosinkoon siirtyminen jolla pyritään turvaamaan se että osinkokiima ei sokaise hallitustakin.

Mikäli Sampo ei tasettaan tästä tilanteesta räjäytä niin ensi kerralla vastaavassa tilanteessa yhtiön liikkumavara erikoistilanteissa on huomattavasti korkeampi ja markkinoilta voidaan vaikka hakea uutta lainaa jota voi käyttää omien aliarvostettujen osakkeiden ostoon.

Edittinä lisätään vielä että keväällä 2020 pankkikriisin mahdollisuuttakaan ei voinut poissulkea ja tässä tilanteessa olisi ollut mahdollista että Sampokin olisi joutunut pääomittamaan Nordeaa, mitä hallitus olisi siinä kohtaa sanonut omistajille kun Sampo ei tähän pystykään kun kassa on ammuttu markkinoille omien ostojen muodossa ja Nordea on vaarassa kaatua tai ainakin Sammon osuus liudentua huomattavasti.

Juuri näin. Stadighille oli tärkeintä taata mahdollisimman korkea osinko. Samaan aikaan pidettiin Topdanmarkin 200-250 DKK:n hintaa liian korkeana. Toppi kuitenkin performoi erittäin hyvin ja hinta karkasi 300-400 DKK:n väliin, missä se on nyt liikkunut useamman vuoden lk. nopeaa koronasyöksyä. Nordean käänne vei mitä ilmeisemmin liikaa Sammon johdon aikaa, eikä ratkaisevaa askelta Topin suhteen uskallettu ottaa. Toki tämä on pitkälti jossittelua, mutta jotenkin Stadigh ja kumppanit osuivat siihen miinaan, että odotellaan ja odotellaan, että Topdanmark laskisi halutulle tasolle. Monesti vaan käy niin, että siinä vaiheessa alkaa olla myöhäistä ja sitten on tarjottava paljon enemmän mitä alunperin olisi pitänyt.

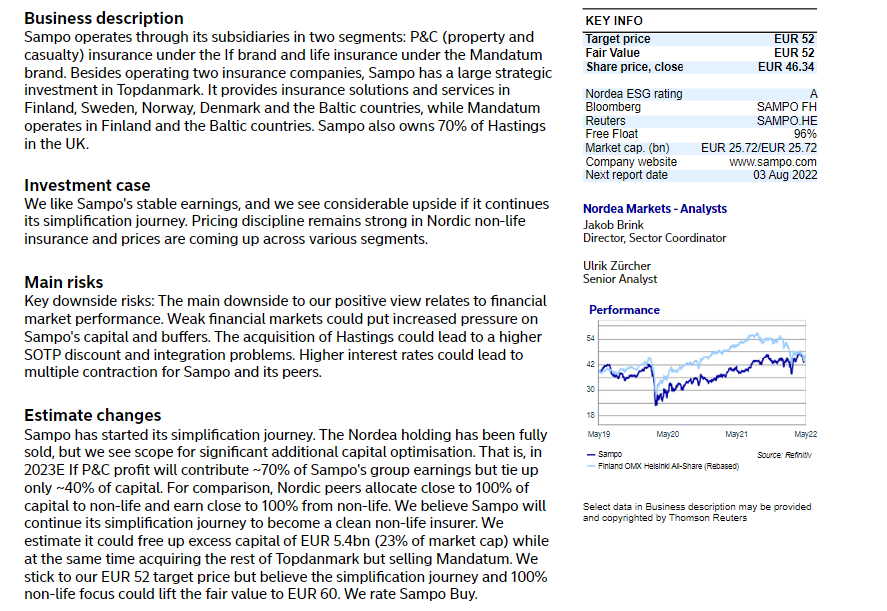

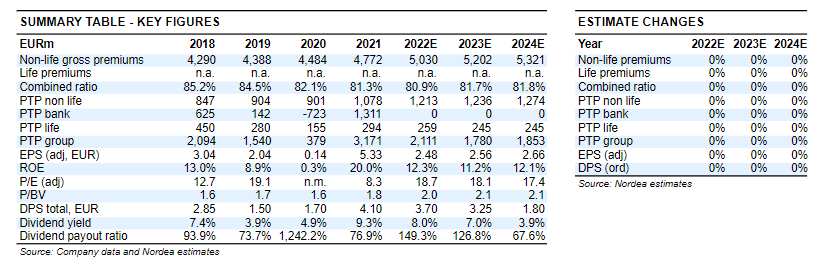

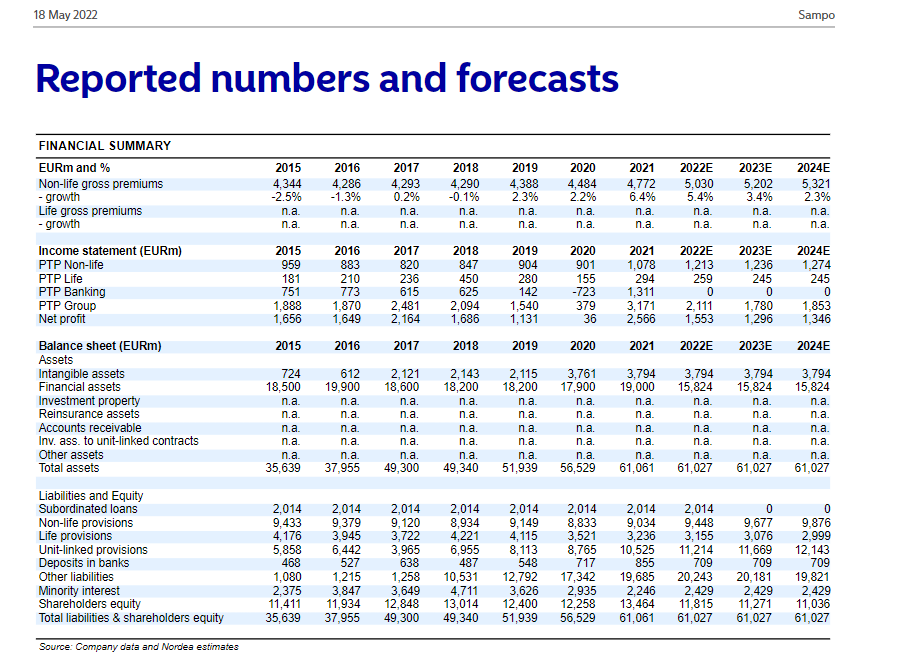

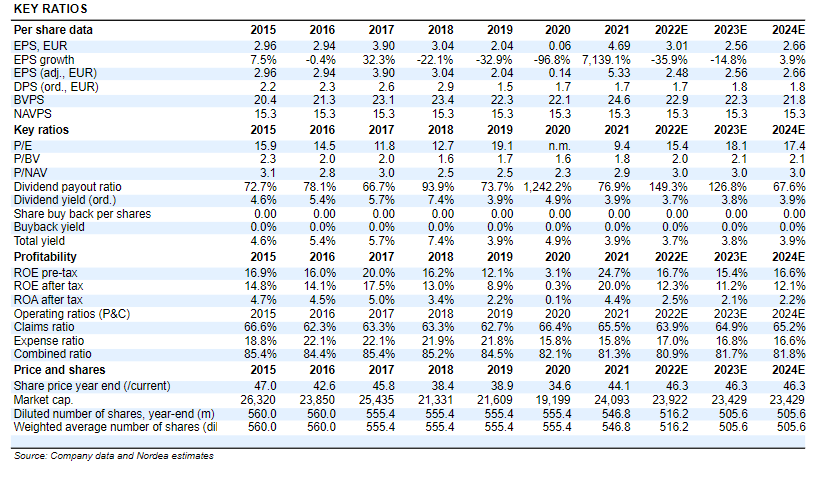

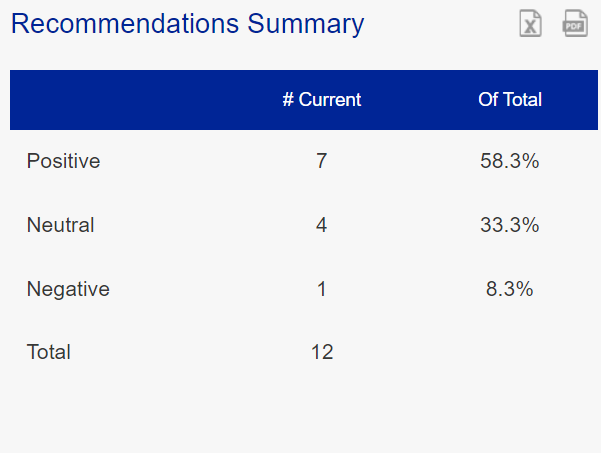

Onko jollain muiden pankkien analyyseja Sammosta? Tässä Nordean, mikä julkaistu 18. toukokuuta. Olisi mielenkiintoista nähdä muiden pankkien lukuja Sammosta.

Nyt kannattaa kurkata tilille kun Sammon osingot kilahtaneet.

On se kova, pienikin omistaja saa mukavasti toimintatonneja kesän rientoihin.

Tässä ihan tuntuu , että osakkeenomistaja on tärkeä, kaikkien yhtiöiden omistamisessa ei tule tätä fiilistä.

Kiitos Sampo ja kyllä Mirkon rakkaus osinkoihin on ihan terve piirre nuoressa miehessä !

Nyt pitää vaan saada kurssi tuonne 49 euron tasolle, mikä on kaikkien analyytikoiden konsensus tavoitehinnasta. Näyttää siellä joku odottavan 55 euron kurssitasoakin. Nordean 52 euroa oli mielestäni hyvin perusteltu.

Tässä on hyvä muistaa, että Sampo on nyt kokonaan irti Nordeasta ja kassa on täynnä rahaa. Mikäli markkinoilla tulee hyviä mahdollisuuksia esim. Topin suhteen niin nyt Sampo on kykeneväinen toimimaan ja ostamaan loput osakkeet, jos markkinamyllerryksessä Topin kurssi laskee. Omien ostot ja lisäosinko taas ensi vuonna on myös hyvä vaihtoehto. Noin 10% osinkotuotto (perus-+lisäosinko) on aivan huikea ja tämän vuoksi kurssi tulee korjaamaan pian osingon irtoamista edeltävälle tasolle. Nyt, jos joskus sijoittajat arvostavat vähäriskistä, korkeammista koroista hyötyvää, tasaista kassavirtaa tuottavaa, korkeita osinkoja maksavaa ja hinnoitteluvoimaista yhtiötä. Pakko myöntää, että kyllähän ne osingot tuntuivat tänään hyvältä, kun avasin verkkopankin aamulla:) Siksi nyt onkin aika tankata lisää.

markkinajohtaja tanskassa kokeilee hintojen nostoa. mielenkiintoista seurata meneekö läpi vai syntyykö asiakaspakoa kilpailijoihin. moni asiakas kyllä suuttuu ja syystäkin. tosin tärkeä autovakuutus ei näköjään kuulu repertuaariin.