No ainakin se kiinnostaa, että millä aikataululla teidän mielestänne noista PE -sijoituksista päästään irti.

6 tykkäystä

Hastingsista ja UK markkinasta voisi keskustella niin mahdollisuuksien kuin uhkienkin näkökulmasta.

35 tykkäystä

Kun Sampo on puhdas vakuutusyhtiö, mitkä on tulevaisuuden eri skenaariot yrityksen valuaatiolle härkä, neutraali ja karhu? Mikä on potentiaali UK:ssa?

Mitkä on Sammon vallihaudat/kilpailuedut vakuutusyhtiönä jatkossa? Miten analyytikoilla on niin isoja näkemyseroja 12kk pörssikurssin osalta? Toivottavasti Sauli kommentoit Nordean näkemystä vs omaasi, jotain näette/laskette eri tavalla ![]()

21 tykkäystä

Mistä Sammolle, joka on arvo-osake, saadaan orgaanista ja - tai epäorgaanista kasvua jatkossa ? = seuraavat viisi vuotta eteenpäin.

10 tykkäystä

Sampo on niin hieno yhtiö, että tässäpä parisen kysymystä nimenomaan hiillostushengessä ![]()

-

Vaikka Mandatum Hgin pörssissä näyttää suomalaisten piensijoittajien vinkkelistä miten kiinnostavalta tahansa, niin jotkut ulkomaiset isot investoijat ovat ilmeisesti jo ilmaisseet epäilyjä. Ison ja kansainvälisesti kiinnostavan Sammon kyljessä Mandatum valuoitu hyvin, mutta irrottamalla se itsenäiseksi + pörssiin päädyttäisiin kurssin alehinnoitteluun?

-

Hastings. UK-markkina kilpailtu pilalle ja muutosta ei näköpiirissä. Verrattuna Sammon siihen sijoittamiin pääomiin tuotto on pienimmästä päästä. Ei ole näköpiirissä sellaista tekijää, joka saisi Hastingsiin sijoitetun pääoman kukoistamaan. Toki toivottavaa, että kävisi toisinpäin, mutta aika vaikealta näyttää jatkoakin ajatellen. Esim. miksei Hastingsiä myydä ja rahat Topdanmarkiin?

-

Sijoituksena Topdanmarkin vähemmistöosuus on ollut Sammolle hyvä, mutta yritysstrategisesti ollaan hankalahkossa tilanteessa. Sammon vuosikausia julkisesti ilmaisema kiinnostus loppuTopin ostoon on tehnyt siitä kalliin eikä muutosta ole tiedossa. Kannattaisiko myös hyvässä kurssivaluaatiossa olevan Sammon ottaa kukkanen kauniiseen käteen ja ottaa loppuToppi haltuun esimerkiksi tarjoamalla osakevaihtoa (Topin osakeomistajille Sammon osakkeita)?

Odotan jo suurella mielenkiinnolla tuota podia!

36 tykkäystä

Itse olen ihmetellyt sitä, että eikö Sammon kannattaisi yksinkertaisesti myydä Topia salkustaan, kun hinta ylittää jonkun kalliina pidetyn tason – ja vastavuoroisesti ostaa kun hinta alittaa jonkun edullisena pidetyn tason.

17 tykkäystä

Mitä vaihtoehtoja maailmalta löytyy Sammolle? Miten Sammon arvostus vertautuu kilpailijoihin? Allianz?

1 tykkäys

Meidän raporteista löytyy aina verrokkiryhmät! Sammon parhaat verrokit ovat pohjoismaiset vakuutusyhtiöt, eli Tryg ja Gjensidige.

Ohessa verrokit viimeisestä raportista:

19 tykkäystä

Voisi ehkä kysyä näistä;

a) Sammon PE sijoituksia ei ole avattu liemmin. Monta näitä on (i.e. kpl) ja miten todennäköistä on näistä per sijoitus eroon pääseminen? Kannattaisiko nämä siirtää (ainakin osittain, pienimmät) sisäisesti If:in taseeseen, jotta saadaan Sampo holding putsattua (ja käteinen jaettua osakkeenomistajille)? Kuinka todennäköinen PE sijoutusten siirto on? Sampo Holdingin tulevaisuus (“…kuten mediassa on spekuloitu…”)?

b) Hastingsin mahdollinen skaalaminen yritysostoilla. Ainakin villeissä tornihuhuissa on ollut, että ilmeisesti brittien markkinoita on nuuhkittu jo aiemminkin (RSA, Admiral)? Löytyykö järkeviä kohteita vs. orgaaninen kasvu?

c) Mandatum standalone yhtiönä. Mitä mahdollisuuksia kasvuun, kotimaa vs. ulkomaat, tuotteet ja palvelut? Mandatumin vanhan vakuutuskannan arvo verrattuna uusimpaan myyntiin, uusmyynnin marginaalien kannattavuus (eli kuinka kestävällä pohjalla on tuloksenteko kyky)?

11 tykkäystä

Miksi nuo euroopan vakuutusjätit näyttävät niin edullisilta tässä taulukossa? Kun vettaa vaikka allianzin p/e ysiä sammon lähempää kahtakymmentä.

Onko tässä taustalla pienemmät kasvuodotukset vai keskieuroopan hankalammat ja ei niin tuottoisat markkinat?

3 tykkäystä

Noiden keskieuroopan vakuutusyhtiöiden yhdistetty kulusuhde on luokkaa 10% huonompi kuin pohjoismaisten. Eli niiden tuloksenteko perustuu enemmän pääoman sijoitustuotoille, jotka ovat riskisempiä.

7 tykkäystä

Kysymys, jota voisi käsitellä on, että ollaanko Sampoa laittamassa myyntikuntoon? Mandatum listataan ja PE-sijoitukset sijoitukset sijoitetaan Mandatumiin pois sotkemasta Sammon arvonmääritystä. PE-sijoitukset sopivat muutenkin paremmin Mandatumiin, koska ovat sijoituksia.

Parempi, että sekoittavat Mandatumin arvonmääritystä, mikä on 10% kokonaisuudesta, kuin Sammon. Samalla, kun ilmoitetaan Mandatumin listautumisesta, kerrotaan Sammon myynnistä ja Hasting myydään toiselle ostajalle, koska osto oli virhe alunperinkin. Hastings tullaan myymään UK toimijalle ja Sampo jollekin isolle vakuutusyhtiölle tai finanssitalolle. Kaiken tämän järjestämiseksi aikaa on kulunut odotettua pidempään. Kaikki saamme Mandatumin osakkeita ja preemion Sammon osakkeista (maksetaan käteisenä). Mitä ollaan podcastissa mieltä tästä scenaariosta?

10 tykkäystä

Miten Sampo näkee pitkällä aikavälillä (10-20v) itseohjautuvien autojen vaikuttavan autovakuutuksiin ja yhteiskunnan ikärakenteen muutoksen vaikuttavan henkivakuutuksiin?

2 tykkäystä

Toivottavasti mun yllätysvieras ei lue tätä keskustelua, koska muuten se kohta kieltäytyy tulemasta kun on näin vaikeita kysymyksiä ![]()

92 tykkäystä

Mielenkiintoinen podi varmasti tulossa kuunneltavaksi joka tapauksessa, vaikka ei kaikkiin ketjussa esitettyihin kysymyksiin vastausta saataisi.

Mietin tässä, että ehkä podissa voisitte käsitellä podivieraan kanssa myös vakuutuskonsernin teknologiakehitystä? Jos podivieras sattuisi olemaan vaikka joku vakuutusalaa seuraava analyytikko.

Ifin teknologisesta muutoksesta puhui jo vuonna 2017 Ifin silloinen uusista liiketoiminnoista vastaava johtaja Julius Manni Nordcloudin podissa. https://soundcloud.com/nordcloud/jakso-4-vakuutusalan-tulevaisuus-julius-manni-if

Manni korosti uudenlaisen kokeilukulttuurin tarpeellisuutta ja uudenlaisia liiketoimintaympäristöjä, jossa voidaan kokeilla uudenlaisia liiketoimintamalleja kumppaneiden kanssa.

Manni näki kaksi trendiä: joko keskittyy ja tyytyy osaansa vakuutusyhtiönä tai muuntautuu digitaaliseksi yritykseksi, joka luo uusia tuotteita ja palveluita olemassa olevan vakuutusbisneksen päälle.

Näissä uusissa vakuutustuotteissa riskinhallinta ja hinnoittelu on kai vaikeampaa? Jos Sampo asettaa vastaisuudessakin tehokkuuden ja järkevän riskinvalinnan markkinaosuuden haalimisen edelle, jääkö vakuutuskonserni puhtaasti vakuutuksiin keskittyväksi yhtiöksi. Miten kilpailukenttä muuttuu, jos oletetaan, että digitalisaatio helpottaa suurten eurooppalaisten vakuutusyhtiöiden laajentumista Pohjoismaihin?

Kokoisin tähän vielä muutamia poimintoja vakuutusalan teknologisesta kehityksestä:

-

3 vuotta sitten PwC julkaisi selvityksen, jonka mukaan monia vakuutusyhtiöitä rasittavat vanhakantaiset legacy-liiketoimintamallit sekä IT-infra, jotka eivät kykene vastaamaan muuttuviin vaatimuksiin.

-

Tampereen yliopiston vakuutustieteen professori Lasse Koskinen totesi pari vuotta sitten Fintech-tutkimushankkeen tulosten osoittavan, että vakuutus- ja finanssisektori ovat eturintamassa big datan, tekoälyn ja lohkoketjujen soveltamisessa. (Tuni.fi 17.5.2021).

-

If on kertonut investoivansa teknologiakehitykseen joka vuosi lähes 100 miljoonaa euroa. (Lähde: Ifin tiedote 2.11.2022)

-

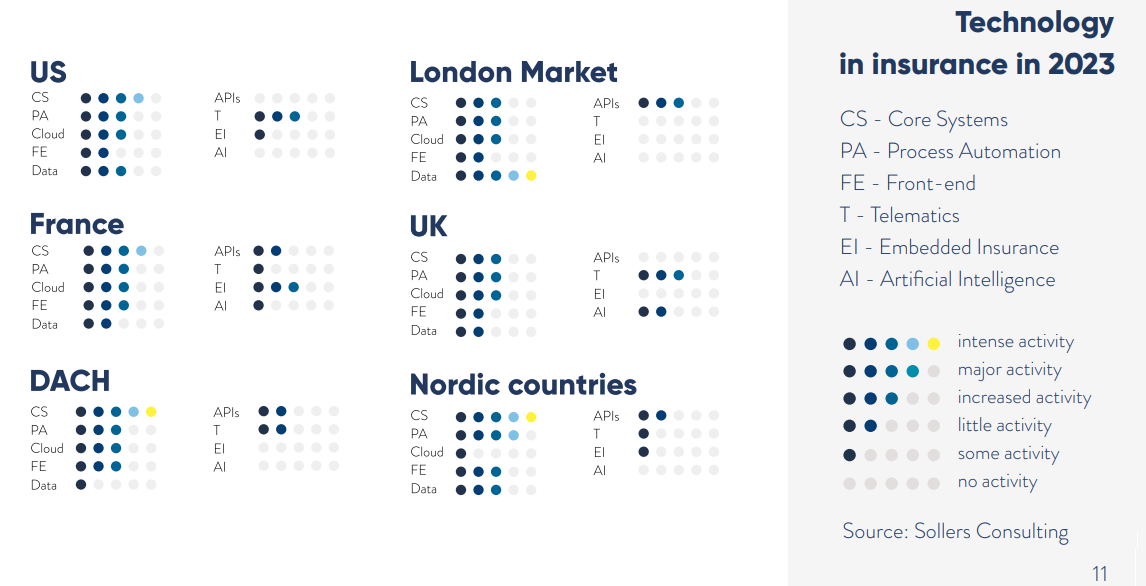

Sollers konsulttitoimiston raportista löytyi tietoa vakuutusalan teknologiapanostuksista.

[Linkki: Navigating Through Stormy Times. Insurance Markets and Technology in 2023.]

Sollersin mukaan pohjoismaiset vakuutusyhtiöt ovat hieman jälkijunassa tekoälyn hyödyntämisessä. Myös telematiikkatiedon hyödyntämisessä ollaan jäljessä verrattuna Britanniaan ja DACH-maihin.

Tiedot poimittu raportin sivulta 11:

-

Hastings tarjoaa jo telematiikan perustuvaa autovakuutusta, jossa hinta määräytyy sen mukaan, kuinka hyvin ajat. Seuranta tapahtuu langattoman laitteen kautta ja puhelimessa olevan Hastings Direct -sovelluksen kautta. Telematics Car Insurance | Hastings Direct

-

Pohjoismaissa suoriteperusteisia ajoneuvovakuutuksia on tulossa, mutta toteutus on vielä epäselvää. Mitataanko pelkästään ajomatkaa vai huomioidaanko myös ajamiskäyttäytymistä?

Tryg kertoi viime syksynä aloittavansa yhteistyön telematiikkayhtiö ABAXin kanssa. Tavoitteena on kehittää uusia, datapohjaisia vakuutusratkaisuja, joissa hyödynnetään Abaxin liikkuvuustietoja ja ajotapadataa. [ABAXin tiedote 24.8.2022]

Trygin operatiivinen johtaja avasi yhtiön teknologiakehitystä tässä haastattelussa syyskuussa 2022: Lars Bonde - COO at Tryg - Youtube -

Ifillä on yhteistyötä teknologiayhtiöiden kanssa. Esimerkiksi Iceyen kanssa kehitetään pilottiohjelmaa, jossa käyttäjät saavat tilannetietoa tulvista SAR-tutkajärjestelmän kautta. If käyttää tietoa korvausvaatimusten käsittelyssä ja tulvan aiheuttamien vahinkojen suuruuden mittaukseen.

[Tiedote 13.9.2022: https://www.prnewswire.com/fi/lehdistotiedotteet/iceye-kaynnistaa-kokeellisen-tulvaohjelman-if-p-amp-c-insurance-yhtion-kanssa-878235362.html]

Aika usein autot jäävät tulvan vietäviksi, joten pilotti liittyy osaltaan myös autovakuutuksiin.

23 tykkäystä

En pidä todennäköisenä.

Preemiot hupenevat myyntivoittoveroihin. Ei kiitos. Haluan pysyä mukana vahinkovakuutuksessa.

3 tykkäystä

Ei se välttämättä mikään paras vaihtoehto olekaan (riippuu tietenkin preemion suuruudesta), mutta hyvä pohtia eri skenaarioita ja kysyä analyytikkojen mielipiteitä.

Mikäli veroja ei halua lainkaan maksaa niin sitten kannattaa vaatia yhtiökokouksessa pelkästään omien osakkeiden ostoja ja lopettaa kokonaan osingonmaksu ja sitten lapset tai joku muu perii osakkeet.

Vaikka verot korkeita Suomessa ovatkin niin ei nyt ihan kaikki preemiosta veroihin mene, 30% 30.000 euroon asti ja 34% 30.000 euron ylittävältä osalta. Kyllä mä diggaisin, että Mandatum hyvin kapitalisoituna pörssiin (PE sijoitukset mukaan) ja hyvin suunniteltu yritysosto-ohjelma implementaatioon heti.

Hastings pitää kuitenkin myydä ja joku UK yhtiö voi sen ostaa niin, että siitä saa omat pois. Sampo ei osta Toppia ja se on huomattu, joten kaikki heti ylimääräisenä osinkona osakkeenomistajille. If ja Sammon osuus Topista onkin sitten jo niin houkutteleva ostokohde, että siinä ei ehdi kissa aivastaa, kun siitä timantista tehdään lukuisia ostotarjouksia. Näin tämä nyt taitaa mennä ja en minä siihen oikein pysty mitenkään vaikuttamaan. Pikkuisen tietenkin huumoria mukana, mutta ihan oikeesti näin tämä menee😉

5 tykkäystä

Pieni korjaus edelliseen viestiin eli voitosta menee mainitsemani päomatulovero ja jokainen on tietenkin ostanut Sampoa eri kurssilla. Näin ollen ei voi suoraan sanoa, että preemiosta menee tietty vero.

1 tykkäys

Vieläkö ehtii kysymyksiä ehdottelemaan? Jos eivät vielä esiintyneet, niin

- Kiina-exposure markkinariskiin? (osuus koko markkinariskistä)

- Kiina-exposure vastapuoliriskiin? (osuus koko vastapuoliriskistä)

1 tykkäys

Hyvin ehtii esittämään, podi on vasta parin viikon päästä ![]()

2 tykkäystä