Näyttäisi siltä, että osa Foorumilaisista oli ainakin osin oikeassa, että Sampo saattaa “puhdistaa pöytäänsä” kerralla demergerin yhteydessä lyömällä sekalaiset ryönät Mandatumiin. Mitä tästä ajattelee @Sauli_Vilen, tuliko tämä ihan täytenä yllätyksenä? Ainakin olen käsittänyt viestisi olleen, ettet uskonut sijoitusten lähtevän Mandatumin mukana?

26 tykkäystä

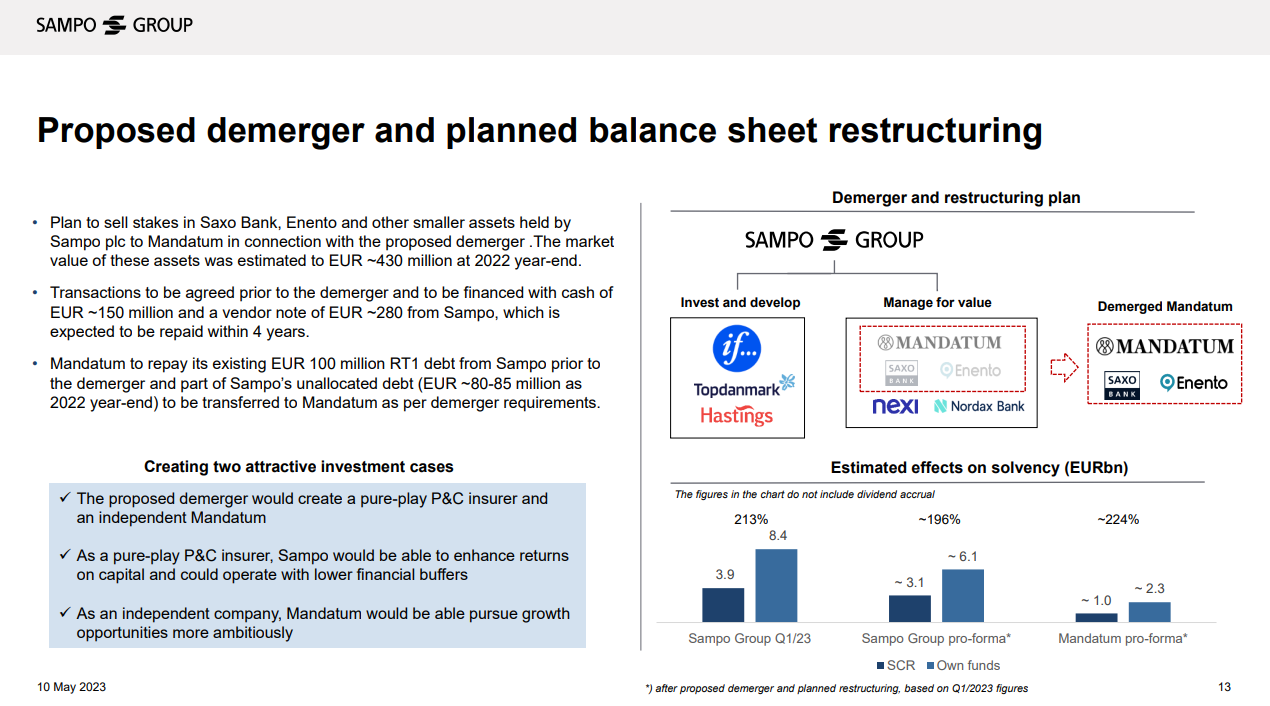

Sampo suunnittelee myyvänsä omistuksensa Saxo Bankissa ja Enentossa sekä muita pienempiä omistuksia (esim. Terrafame ja Kalevan takuuosuudet) Mandatumille jakautumisen yhteydessä. Mikä tämän järjestelyn taustalla on?

Nämä sijoitukset kuuluvat läheisemmin Mandatumin toimintaan ja sopivat paremmin sen sijoitusportfolioon kuin Sammon vahinkovakuutusliiketoimintaan nojaavaan strategiaan. Lisäksi Mandatumilla on läheistä yhteistyötä Saxo Bankin kanssa Mandatumin esimerkiksi tarjotessa asiakkailleen mahdollisuutta käyttää Saxo Bankin kaupankäyntialustaa.

Mm. tämä löytyi täältä →

17 tykkäystä

Sanamuoto on hieman erikoinen, “suunnittelee myyvänsä” jos ne on tarkoitus jättää osittaisjakautumisen jakolinjan Mandatumin puolelle? Onko nuo tarkoitus myydä ulos?

veikkaan, että topilla on johdon kannustinosakkeet dilutoinut sammon osuutta. varmaa tietoa ei ole.

EDIT: eihän se vaikuttaisi sammon topin osakemäärään. miä sählään

1 tykkäys

Tästä tuli juuri korjaus. Kyseessä siis inhimillinen virhe, omistus Topissa ei ole muuttunut vertailuajankohdasta.

2 tykkäystä

Ne on varmaan tällä hetkellä juridisesti Sampo Oyj:n (tai sen konserniin jäävän yhtiön) taseessa, jolloin faktisesti myydään assetteja.

2 tykkäystä

Tässä kohtaa voisi ehkä olettaa, että nämä pitää myydä, koska Sampohan on käsittääkseni saanut ennakkoratkaisun osittaisjakautumisesta. Siinä on olettavasti määritetty melko tarkkaan, mitkä varat kuuluvat tähän jakautumisen piiriin ja sitä jakoa pitää noudattaa tai ennakkoratkaisu ei ole sitova.

Noniin, nyt kun on saatu Topin osakemääräkin korjattua asianmukaiseksi, niin ehdin ehkä vastailla kysymyksiinkin.

Saxo, Enento ja muita pienempiä assetteja tosiaan tarkoitus myydä Mandatumille jakautumiseen liittyen, kuten tästä näkyy.

Ps. Mandatumin jakautumisesite on juuri julkaistu. Kevyet 171 sivua luettevaa löytyy osoitteesta Osittaisjakautuminen | Sampo.com

Edit:

217 tykkäystä

Itseäni kiinnostaa myös, onko Sammon intresseissä tai harkinnassa yhdistää Hastings ja Topdanmark saman If-nimen (brändi) alle pidemmällä aikavälillä. Tälläkin toimenpiteellä voisi saavuttaa synergiahyötyjä, kun ajatellaan vaikkapa markkinointia, vaikka nämä olisivatkin omia tytäryhtiöitään “If UK” -tyyppisesti.

Toinen asia on sitten tuo koko konsernin nimen muuttaminen Ifiksi.

3 tykkäystä

Tässä on Sijoittaja.fi:n analyysi Sammosta ja sen tuloksesta. ![]()

Vuoden toisella neljänneksellä If jatkoi todella vahvaa kehitystään. Sammon underwriting-tuloksen, eli sen osan vakuutusyhtiön toiminnasta, joka ei ole sijoitustoimintaa, kasvu olikin jälleen merkittäviltä osin vahinkovakuutusyhtiön ansiota. If:n vakaa toiminta markkinaheilahteluista huolimatta sekä edelleen nouseva underwriting-tulos tukevat Sammon taloudellista asemaa.

11 tykkäystä

Täytyy sanoa, että kyllä tämä tulos ensisilmäyksellä itseäni miellytti (Sampo on salkun suurin omistus).

IF:n tiukka tuloskunto jatkuu, ja itse ainakin pidän lähestymistavasta jolla Mandatum on tarkoitus splitata konsernista (ja jos sinne saadaan noita muita “rönsyjä” vakuutusbisneksen näkökulmasta laitettua paremmilla synergiaeduilla, niin aina vaan parempi).

En nyt vielä kerennyt tosi ajatuksella paneutua, varsinkin noihin IFRS-kiemuroihin, mutta kyllä tämä tappavan tasainen hyvä suorittaminen on kaunista katseltavaa ![]() Tässä on hyvä istua kyydissä.

Tässä on hyvä istua kyydissä.

EDIT: Yhtiökokousilmoittautuminen päättyy muuten tänään klo 16, eli muistakaahan ilmoittautua jos tekee mieli mennä ensi viikolla kuuntelemaan!

28 tykkäystä

Torbjörn paaluttaa Sammon askelia:

Topdanmark on hyvä yhtiö ja osa konserniamme. Omistamme siitä puolet, ja tämä toimii meille hyvin. En osaa sanoa, avautuuko Topdanmarkin suhteen uusia mahdollisuuksia tulevaisuudessa. Tällä hetkellä sellaisia ei ole näkyvissä, Magnusson sanoo.

Sampo listautui Tukholman pörssiin viime marraskuussa.

Tukholman pörssissä ei ole toista vakuutusyhtiötä listattuna, joten institutionaaliset sijoittajat ovat hyvin kiinnostuneita meistä, Magnusson kertoo kaupankäynnistä Ruotsissa.

If tunnetaan Ruotsissa paremmin kuin Sampo. Voisiko Sampo muuttaa nimensä Ifiksi tai muuttaa pääkonttoriaan Tukholmaan?

Tällaista ei ole suunnitteilla. Nykymalli toimii hyvin. Meillä on vahva osakkeenomistajien kanta Suomessa, kaksisataatuhatta suomalaisosakasta ja useita satoja tuhansia asiakkaita, Magnusson vastaa.

19 tykkäystä

Tässä on OP:n päälyytikon Antti Saaren näkemyksiä Q1:stä. ![]()

Sampo julkaisi aamulla tuloksensa. Ifiltä saatiin odotuksia vahvemmat luvut. Pääanalyytikko Antti Saari kertaa videolla Q1-raportin pääkohdat.

20 tykkäystä

Antti haastatteli Sammon talousjohtaja Knut Arne Alsakeria. ![]()

Aiheet:

00:00 Aloitus

00:20 Q1’23

00:38 If

02:18 Tekniset kirjanpitomuutokset

04:02 Edelleen suotuisa markkinaympäristö

05:33 Mandatumin spin-off

09:30 Topdanmark-omistus

11:02 Tulevaisuuden arvoajurit

22 tykkäystä

Sauli ja Kasper ovat tehneet uuden rapsan Sammosta, oli taas oikein hyvä yhtiörapsa, jotenkin itselleni kaikki avautuu parhaiten näissä yhtiörapsoissa. ![]()

![]()

Sammon vuosi sai lentävän lähdön ja Q1-raportti oli kaikilta osin erinomainen. Olemme tarkistaneet ennusteitamme lievästi ylöspäin, mutta iso kuva on pysynyt ennallaan. Odotamme Sammolta edelleen varovaista tuloskasvua ja vuolasta osinkovirtaa.

19 tykkäystä

Ja samalla Sammon tavoitehinta nousee Inderesillä 47,00 euroon (edellinen: 46,00 €). Suositus pysyy VÄHENNÄ-tasolla.

22 tykkäystä

Samaan aikaan toisaalla

Number of Estimates 13

Highest 60.00

Consensus 49.58

Median 49.00

Lowest 43.90

Positive 6 46.2%

Neutral 5 38.5%

Negative 2 15.4%

19 tykkäystä

Kappas, tämähän meni aika lähelle.

12 tykkäystä