Analyytikon kommentit Sammon Q1-tuloksen jäljiltä. ![]()

25 tykkäystä

Welldone. Innolla odotan tulevan Mandatum oyj:n strategian ulostuloa aikanaan, toivottavasti heti jo kohta kesällä.

Vaikka ei @Sauli_Vilen omissa papereissa, niin tuleva Mandatum oyj:n voi alkaa näyttämään enempi “financial service” yhtiöltä, kuin vain henkivakuutusyhtiöltä varustettuna varainhoidolla. Tämä jos mikä luo raamit “kasvuyhtiölle” ja konsolidaatio tarvettahan jo pelkästään kotimaassakin on, ja kuka tietää etteikö Enentokaan mahtuisi kasvuhakuisen “financial service” yhtiön kitaan. No, kovia skenaarioita helppo heittää, ja Strategian ulostulo sen sitten kertoo. Tiedä vielä, jos Sampoa ostetaan kiimassa, jotta saa Mandatumia ![]()

2 tykkäystä

Mandatumin arvostuksesta ja kasvunäkymistä olisi kiva saada jotain näkemystä. Arvoa luulisi vapautuvan sitä kautta, että nyt myös Mandatum voi toteuttaa omaa strategiaan eikä vain maksella osinkoja emoyhtiölle. Saulin ja Antin podissa taidettiin mainita, että Mandatum voisi olla yksi yritysjärjestelijöistä varainhoidon kentällä.

5 tykkäystä

Jakautumisen yhteydessä voisi samantien antaa Sampo-brändin mandaatumille ja vanha Sampo jatkaa IF. Olisi loogista.

7 tykkäystä

Sekalaisia lukuja Mandatumista

Sijoittaja piste fi

Mandatum toi vuonna 2022 vain noin 14 prosenttia koko Sampo-konsernin tuloksesta ennen veroja. Mandatumin tulos oli 236 miljoona euroa ennen veroja. Mandatumin hallinoitavien varojen arvo on 16 miljardia euroa.

Pyysing

22 miljardin arvoisesta Sammosta irtoaa siis sellainen Nallen suomenruotsalaisin sanoin kertaluokkalukuna parin miljardin siivu. [9,09%]

Ehdotettu Mandatumin eriyttäminen osittaisjakautumisen kautta – Q&A

1,80 euron suuruista perusosinkoa tilikaudelta 2022. Mandatumin osuus tästä oli sen maksama sisäinen osinko 150 miljoonaa euroa eli noin 0,30 euroa [16,67%]

10 tykkäystä

@Aatu ja @samamies, Mandatumista oma ketju Mandatum - Nallen yritysjärjestelyperinnön jatkaja?

5 tykkäystä

Tätä ketjua lukevia kiinnostanee, että Wahlroosia haastatelllaan tänään kello 10.05 Ylellä ja haastattelun näkee tämän alla olevan linkin kautta, jossa on muutenkin asiaa Wahlroosista sekä hänen ajatuksistaan.

– Sampo on ja pysyy Suomessa, sanoo Wahlroos.

Hänen mukaansa Sammolla on noin 200 000 suomalaista osakkeenomistajaa ja vielä paljon enemmän suomalaisia asiakkaita.

Wahlroos sanoo, että Sammon johto on kyllä ruotsalais- ja norjalaispainotteista, mutta suurimmat osakkeenomistaja ovat suomalaisia, eikä ruotsalaisia osakkeenomistajia ole edes kovin paljoa.

26 tykkäystä

Wahlroos ampui tässä haastattelussa aikalailla alas sen, että Sampo muuttaisi nimensä Ifiksi tai Hastings muuttuisi Ifiksi.

Sitä hän kuitenkin piti mahdollisena, että jos Topdanmarkin loppuosa jossain vaiheessa ostetaan, niin tämä johtaisi yhtenäistämistarpeeseen Ifin Tanskan toimintojen kanssa eli jos oikein tulkitsen, niin tässä kohtaa nimen muutos voisi tulla kyseeseen näiden kahden yhdistyessä.

10 tykkäystä

Jännä miten OP odottaa Mandatumista “osinkoyhtiötä”, kun Sampo taas maalailee Mandatumille vapauksia yritysjärjestelyihin. Toki tuo esitteen 500M€ tulee jo melkeen kasaan tuosta Saxon ja Eneton osakkeista, jos meinaavat myydä.

13 tykkäystä

Kai se osinkofirma-ajatus tulee siitä, että jos Mandatumin arvo on 2,3…2,5 mrd ja Sammon tällä hetkellä 23,59 mrd. Ja jos Sammon osake on nyt vaikka 45,5 niin Mandatum olisi sitten 4,43…4,82. Ja kun toisaalta tiedetään että Mandatum tuotti 0,3 euroa osinkoa, niin osinkoprosentti olisi sitten 6,22…6,76% jos ensi vuonnakin tekisi 0,3.

Toivottavasti laskin oikein …

9 tykkäystä

Kiitos Sauli ja Antti erinomaisesta podista!

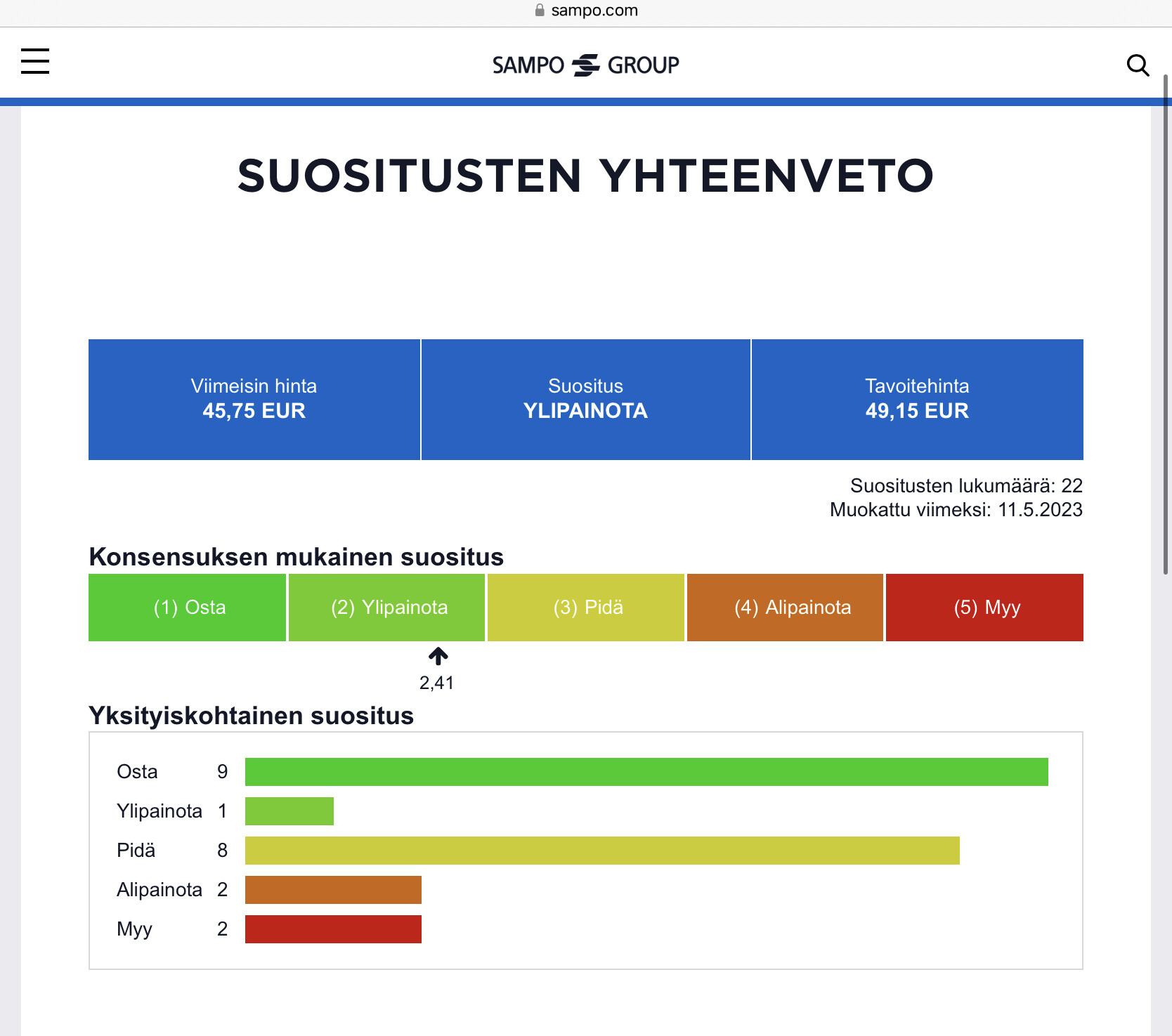

Jäi käsittelemättä erot suosituksissa. Onko sinulle selvinnyt miksi esim. Nordealla on niin iso ero omaan suositushintaasi? OP:llakin on suosituksena lisää.

Vähennä suosituksella olet muutenkin selkeästi vähemmistössä:

Mitä asioita kollegasi tulkitsevat eri tavalla kuin sinä?

Mutusi riittää - et ole vastuussa kollegojesi analyyseistä, mutta kokeneena ja fiksuna kaverina tietänet mistä on kyse ![]()

1 tykkäys

Vaikea kommentoida yksittäisten talojen analyysejä, kun en ole analyysejä lukenut. Mielestäni jokainen sijoittaja voi lähestyä tätä itse osien summan kautta, sillä sen avulla näkee myös mistä mahdolliset erot suhteessa esim. meidän analyysiin tulevat. Käydään osien summa läpi:

Topdanmarkin arvo on reilu 2mrd ja se tulee suoraan markkinasta. Joku voisi argumentoida, että Topin pitää olla alennuksella suhteessa markkina-arvoon, koska hinta on perusteetta preemiolla vs. muut pohjoismaiset vakuuttajat (preemio johtuu Sammon M&A erikoistilanteesta). Me mennään kuitenkin itse tuolla markkinahinnalla.

PE-sijoituksien arvo on 1,2mrd. Näiden arvo on konservatiivinen ja en yllättyisi jos näistä lopulta kirjattaisi ihan kivat myyntivoitot. Kuitenkin, vaikka tälle löisi 50% korkeamman arvon, niin ei se vaikutus ole kuin reilu 500m eli vähän yli 1e/osake. Me mennään tuolla 1,2mrd:lla omissa laskelmissa, kun näkyvyys näihin kohteisiin on niin heikko.

Mandatumin arvo on meidän papereissa 2,3mrd (ilman PE-sijoituksia). Tällä Mandatumia hinnoitellaan linjassa eurooppalaisten henkivakuutusyhtiöiden kanssa. Arvostus ei ole erityisen korkea ja kyllä tälle pystyy mielestäni aika perustelemaan ~3mrd arvon optimistin lasit päässä. Tästä tulisi 700m lisää, eli vajaa 1,5e/osake.

Hastingsin arvo on meidän papereissa 1,8mrd. Hastingsin arvo on linjassa UK vakuuttajien kanssa Hastingsin normalisoiduilla tuloskunnolla laskettuna. Nykyisellä tuloksella laskettu P/E-kerroin on PPA-poistojen oikasut huomioiden jotain 15x korvilla, eli ei mikään erityisen edullinen. Vaikea nähdä, että Hastingsin arvo olisi merkittävästi tätä suurempi (joku voisi argumentoida myös alennusta vs. meidän arvo).

Velka ja käteinen menevät totta kai euro eurosta kaikkien laskelmissa.

Sitten jäljelle jääkin If. Kuten huomaatte, muissa osissa on vaikea repiä isoja eroja vs. meidän ennusteet ja näin ollen eron on tultava Ifistä. Me lyömme Ifille 16,5mrd hintalapun. Tällä Ifin arvostus on linjassa muiden Pohjoismaisten pelurien kanssa ja mielestämme tuo verrokkien 15-20x P/E-kertoimien taso heijastelee toimialan erinomaisia fundamentteja ja laadukkaita liiketoimintoja. On selvää, että meidän arvonmääritys voisi yhtä hyvin olla Ifin osalta miljardin sinne tai tänne (ei todellakaan ole eksaktia tiedettä), mutta esim. 5 miljardin heitto (noin 10e/osake) vaatisi kyllä sitten selkeitä ennustenousuja sekä Ifille preemioarvostuksen hyväksymistä. Ennustenousut vaatisivat ainakin meidän papereissa luottamusta siihen, että Pohjoismainen vahinkovakuutusmarkkina säilyy seesteisenä myös korkeampien sijoitustuottojen aikakaudella ja että, yhdistetyt kulusuhteet ennemmin laskevat kuin nousevat. Preemioarvostuksen perustelemiselle olisi mielestämme ihan järkevät argumentit (ns. Elliottin case), koska If on niin selvästi paras pohjoismainen peluri. Kuitenkin samaan aikaan nollakorkoajan päättyminen hankaa tässä kyllä vastaan (“bondiosakkeet” eivät ole enää samalla tavalla muodissa kun 2v sitten).

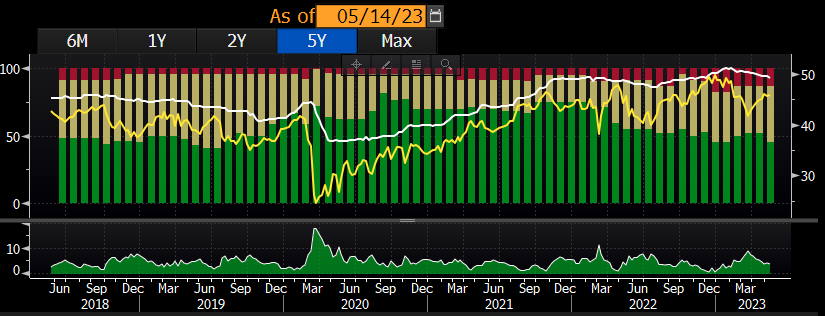

Eli uskon, että tuo Iifin arvostus/näkemys sen tuloksesta on se ero meidän ja korkeampien tavoitehintojen välillä. Sen haluaisin muistuttaa, että analyytikoiden suositukset ovat yleensä positiivisia (samoin kun targari yli kurssin) ja nämä nykyiset eivät ole mitenkään poikkeavia historiaan nähden.

Ohessa 5v käppyrä missä analyytikoiden suositukset ja kurssi vs. keskimääräinen targari:

Meidän vika raportti luettavissa täältä: https://www.inderes.fi/fi/vakeva-startti-vuoteen

Mukavaa sunnuntain jatkoa! ![]()

80 tykkäystä

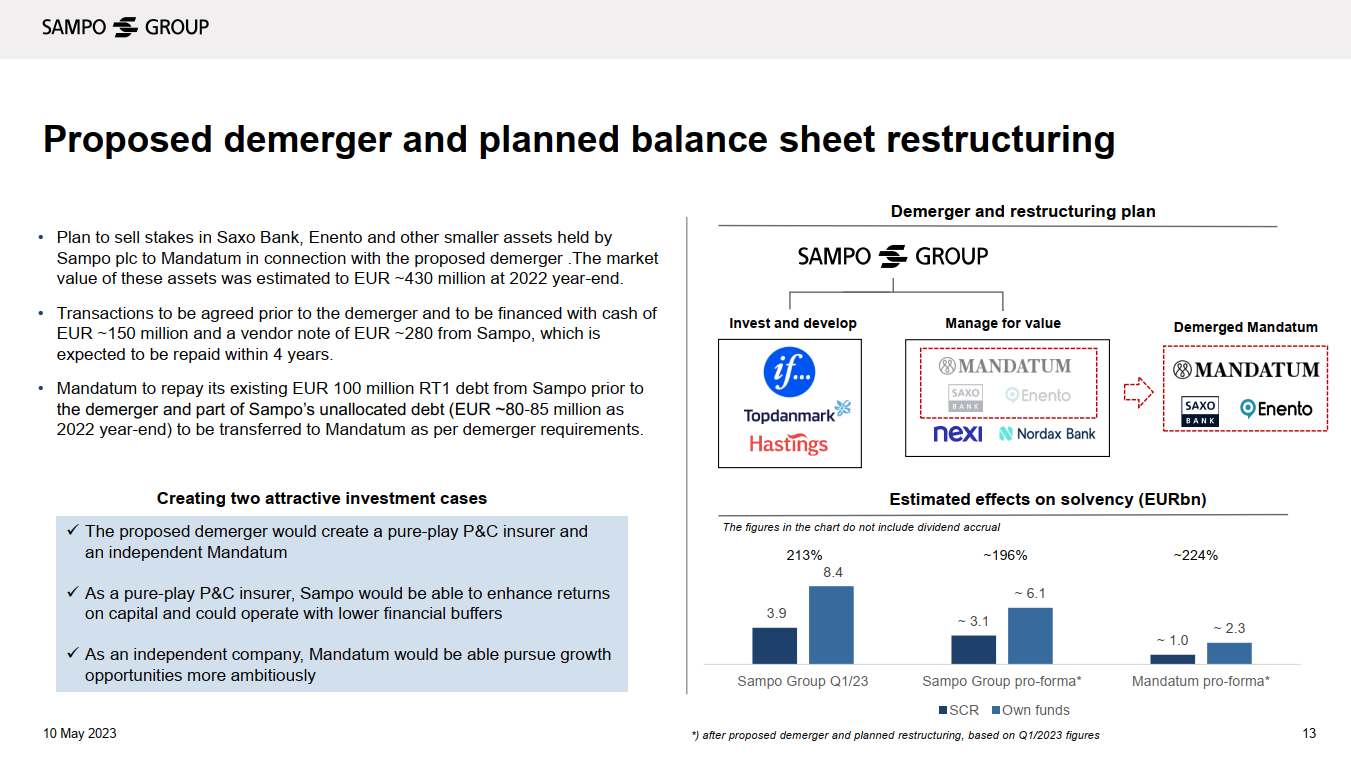

Joo, tämä oli hyvä luku sulta! Sammon kannaltahan tämä on tosi hyvä liike. Päästään eroon osasta PE-sijoituksia ja ollaan jälleen askel lähempänä maalia muutosmatkan kanssa. Lisäksi Sammon osakkeenomistajat saavat edelleen pitää Saxon ja Enenton mahdollisen potentiaalin, nyt vaan eri firman kautta.

Mandatumille tämä on vähän kaksiteräinen miekka. Toisaalta Saxo ja Enento molemmat sopivat Mandalle paremmin kun Sammolle (Saxon kanssa pieni strateginen kumppanuus ja Enento voisi ainakin jossain skenaariossa sopia myös Mandalle kuten @Prototyping tuossa spekuloi ![]() ) ja tässä mielessä siirto perusteltu. Toisaalta etenkin Saxon arvo on tosi iso osa koko Mandatumin arvosta ja tässä mielessä se on hurjan kokoinen sijoitus Mandatumille. Jos Saxo tuosta vaikka tuplaisi, niin se vaikutus Mandatumille olisi ihan valtava. Vastaavasti jos sitä jouduttaisi alaskirjaamaan isommin, niin kyllä se rumaa jälkeä tekisi. Toisaalta Saxosta irtautumisen jälkeen Mandalle on taas kivasti kuivaa ruutia tehdä M&A liikkeitä. Eli ihan perusteltu liike etenkin Sammon näkökannalta

) ja tässä mielessä siirto perusteltu. Toisaalta etenkin Saxon arvo on tosi iso osa koko Mandatumin arvosta ja tässä mielessä se on hurjan kokoinen sijoitus Mandatumille. Jos Saxo tuosta vaikka tuplaisi, niin se vaikutus Mandatumille olisi ihan valtava. Vastaavasti jos sitä jouduttaisi alaskirjaamaan isommin, niin kyllä se rumaa jälkeä tekisi. Toisaalta Saxosta irtautumisen jälkeen Mandalle on taas kivasti kuivaa ruutia tehdä M&A liikkeitä. Eli ihan perusteltu liike etenkin Sammon näkökannalta ![]()

38 tykkäystä

Seuraavaan Sampo-podiin Nordean analyytikko vääntämään?

9 tykkäystä

Kiitos Sauli hyvästä vastauksesta ![]()

En muuten kysele jatkossa viikonloppuna, pitää teilläkin olla vapaapäiviä ![]()

9 tykkäystä

PE-sijoituksien arvo on 1,2mrd. Näiden arvo on konservatiivinen ja en yllättyisi jos näistä lopulta kirjattaisi ihan kivat myyntivoitot. Kuitenkin, vaikka tälle löisi 50% korkeamman arvon, niin ei se vaikutus ole kuin reilu 500m eli vähän yli 1e/osake. Me mennään tuolla 1,2mrd:lla omissa laskelmissa, kun näkyvyys näihin kohteisiin on niin heikko.

Hmmm. Arvo on “konservatiivinen”, mutta “näkyvyys on niin heikko”?

Löytyykö näiden PE-sijoitusten esim. 2022 tuloksia mistään; kun jonkunnäköistä illikvideetti ja minoriteetti alennustakin pitäisi iskeä arvoon? Eikö nämä olisi jo myyty aikoja sitten jos olisivat kuranttia kamaa?

Mietin vain onko tuo arvo todella “konservatiivinen” tässä korkoympäristöstä. Näkyykö muuten mistää mikä Mandatumin SII Ratio on PE siirron jälkeen (pitäisi laskea)…

2 tykkäystä

Ei tarvi itse laskea, kyllä @Mirko_Sampo_IR sen on ystävällisesti tehnyt meidän puolesta.

Lähde: Q1 sijoittajapresis

Sitten taas PE-sijoituksiin:

Nexi ja Enento ovat listattuja, eli kehitystä voi katsella sieltä.

Nordaxilla on matskut saatavilla täältä: https://www.nordaxgroup.com/ Nordaxin osalta Magnusson totesi konffassa aika suora, että nykymarkkina ei varsinaisesti suosi tuon sektorin pankkeja ja mahdollinen exit (esim IPO) ei ainakaan ihan lähitulevaisuudessa ole toteutumassa.

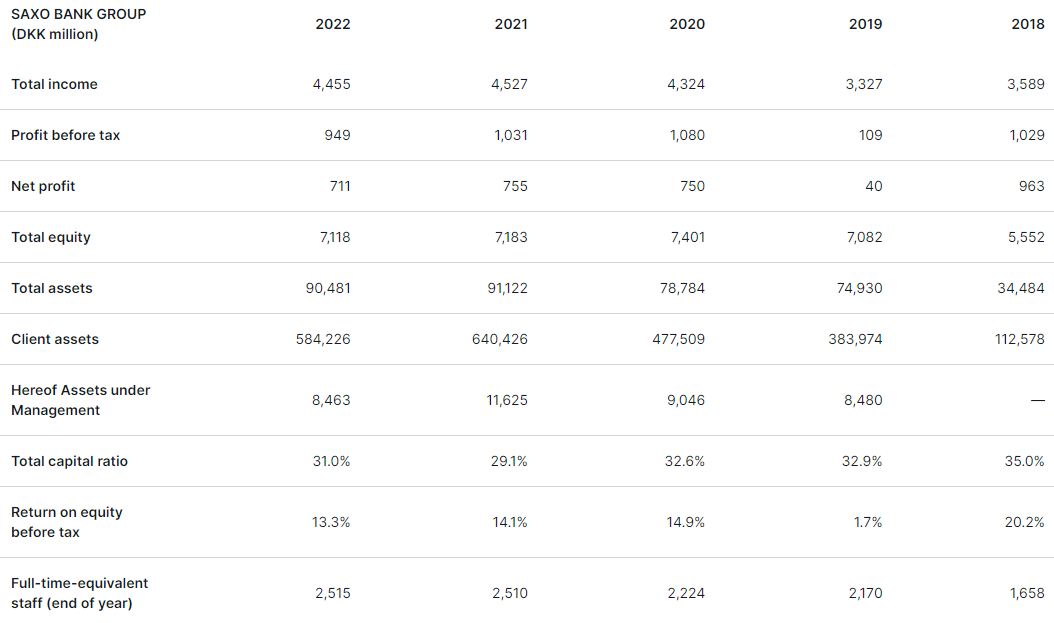

Saxon tiedot löytyvät täältä: https://www.home.saxo/about-us/investor-relations

16 tykkäystä

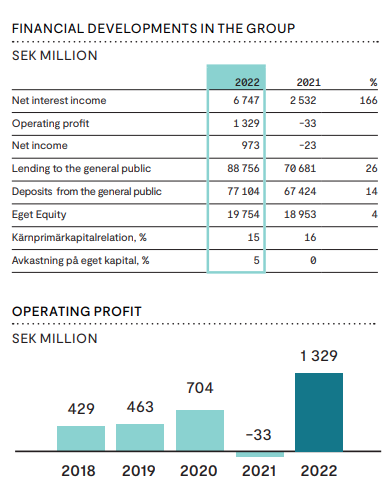

Saxon ja Nordaxin 2022 raporteista pari kuvaa, joissa näkyy 2018-2022 lukuja. Tämä vihertävä on Nordax

2 tykkäystä

Jeps; voitko avata miten tuohon 1,2 MRD summaan pääsee. Varmaankin alla olevassa taulussa virhe?

| Net Income | Public | NI 21 | NI 22 | FX | NI MEUR | NI MEUR | MCAP | MCAP | Ownership | BV YE 2022 | FX |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Nordax | No | -21 | 973 | MSEK | -2,1 | 91,6 | 2 229 | YE BV | 19,07% | 425 | MEUR |

| Saxo | No | 755 | 711 | MDKK | 101,6 | 95,6 | 1 616 | YE BV | 19,43% | 314 | MEUR |

| Nexi | Yes | 602,4 | 693,2 | MEUR | 602,4 | 693,2 | 10 000 | 16th May | ? | ? | MEUR |

| Enento | Yes | 25,4 | 17,4 | MEUR | 25,4 | 17,4 | 451,6 | 16th May | 12,50% | 56,45 | MEUR |

| 795,45 |

- Minkäköhän takia Nexiä pidetään tuossa presiksessä mukana, omistus on kuitenkin pieni?

- Nordax tosiaan näyttää ainakin P/E pohjalta kalliillta…

Omistusosuus Nexistä on jotakuinkin 2%.

4 tykkäystä