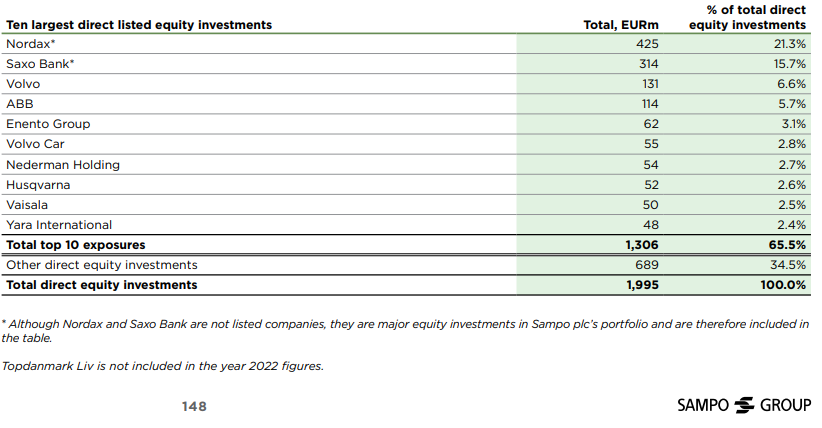

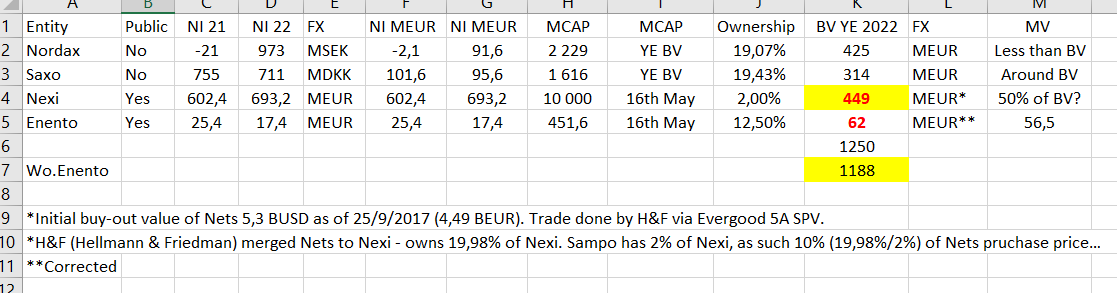

Hmmm. Luokka 200 MEUR? Vuosikertomuksessa ei jostain syystä listalla?

Nexi-omistus on pääomasijoitusrahaston kautta. Tuossa on listattuna suorat osakesijoitukset.

10 tykkäystä

Merci; eli Sammon omistus on Nexin omistajatiedoissa “Hellmann & Friedmanin” alla; Sammon kirjoissa Evergood 5A SPVn alla? Jos näin; onko tuota Evergoodin kirja-arvoa saatavilla (vuosikertomuksessa sitä ei näy)?

Kyllä.

Ei ole eritelty. Enkä nyt tiedä, onko se edes kuinka tarpeellinen tieto, kun kerta markkina-arvo on suoraan laskettavissa.

1 tykkäys

Mikäli kirja-arvo on markkina arvoa korkeampi, myynnistä tulisi kirjanpidollista tappiota; saattaa vaikuttaa johdon halukkuuteen myydä omistus (ks. yllä oleva laskelma/veikkaus esim). Kysymykset sinänsä liittyvät arvailuihin PE-sijoitusten todellisista arvoista…kovin läpinäkyvää erittelyä kun ei oikein ole saatavilla.

Läpinäkyvyys on aina hienoa; siksi olisi hienoa jos tuon Evergoodin kirja-arvon voisi julkaista.

Ollaan me myyty Nordeaakin alle kirja-arvon ja tehty kirjanpidollista tappiota, ja kyse kuitenkin kertaluokkaa isommasta potista kuin nämä PE-sijoitukset ![]()

Sitä paitsi Saxossa, Nexissä ja Nordaxissa Sampo on muutenkin vähemmistöomistaja, eikä ns. kuskin paikalla irtautumisista päätettäessä.

19 tykkäystä

…kommentin perusteella oletan tietysti kirja-arvon olevan korkeammman kuin markkina-arvon.

Kiitos tietysti vastauksista; mukavaa että IR-ihmiset ovat täälläkin aktiivisesti kommentoimassa.

Mitä tulee Inderesin kommenttiin PE-sijoituksista (i.e; yllä “Näiden arvo on konservatiivinen ja en yllättyisi jos näistä lopulta kirjattaisi ihan kivat myyntivoitot”) - väittäisin kyllä aika vahvasti vastaan; tosin kuka näistää nyt tietää…

Näin Nordean asiakkaana pisti silmään, että Nordea ei anna Sammolle enää mitään tavoitehintaa. Viimeisin analyysi Sammosta on päivätty 10.toukokuuta ja tässä ei enää tavoitehintaa anneta ja todetaan vain, että ”no estimate changes”. Sitä edellinen analyysi on päivätty 20.huhtikuuta ja tavoitehinta on 60 euroa.

Vaikka Nordea olisi saanut Mandaatin toteuttaa Sammon ja Mandatumin osittaisjakautuminen ja Mandatumin listautuminen pörssiin tässä ei käsittääkseni ole tarpeeksi syytä miksi Nordea ei voisi antaa Sammosta tavoitehintaa. Hommahan on vain ainoastaan tekninen listautuminen, jossa Sammon omistajat saavat Mandatumin osakkeita Sampo omistustensa suhteessa. Tämä on jo kaikkien tiedossa.

Miksi siis Nordea on päättänyt olla antamatta tavoitehintaa Sammosta. Sampo on yksi Helsingin suurimmista yhtiöistä ja sitä löytyy lähes jokaisen suomalaisen hajautetusta salkusta, joten kiinnostuksen puutteesta yhtiön tavoitehintaa ei ole jätetty pois. Voiko tähän olla selityksenä, että Nordea on saanut Sammolta mandaatin johonkin muuhun yritysjärjestelyyn ja Nordea on jäävi antamaan tavoitehintaa tai suositusta osakkeelle.

Joskushan yhtiöillä ei ole analyytikkoa hetkeen työpaikan vaihdon johdosta ja tavoitehintaa ei anneta ennekuin uusi analyytikko on valittu, mutta viimeisimmässä analyysissä analyytikot ovat mainittu.

Tämä tietysti ihan vaan spekulaatiota, mutta tietysti tähän saattaa olla selityksenä mm. a) Mandatumin myynti tai b) Mandatumin ja P/E sijoitusten listaus ja vahinkovakuutuksen myynti isolla preemiolla jollekin vakuutusjätille. Kuka tietää, mutta elämme mielenkiintoisia aikoja. Harvoin näkee, että pankki, joka on antanut korkeimman tavoitehinnan, 60 euroa kaikista yhtiötä analysoivista pankeista ei yhtäkkiä anna tavoitehintaa enää lainkaan. Mielenkiintoista🤔

9 tykkäystä

Ikävä olla ilonpilaaja, mutta tuo on ihan normaali alan käytäntö, että analyytikko ei anna suositusta ja tavoitehintaa, jos pankki on neuvonantajan tai järjestäjän roolissa tällaisessa järjestelyssä ![]()

61 tykkäystä

31 tykkäystä

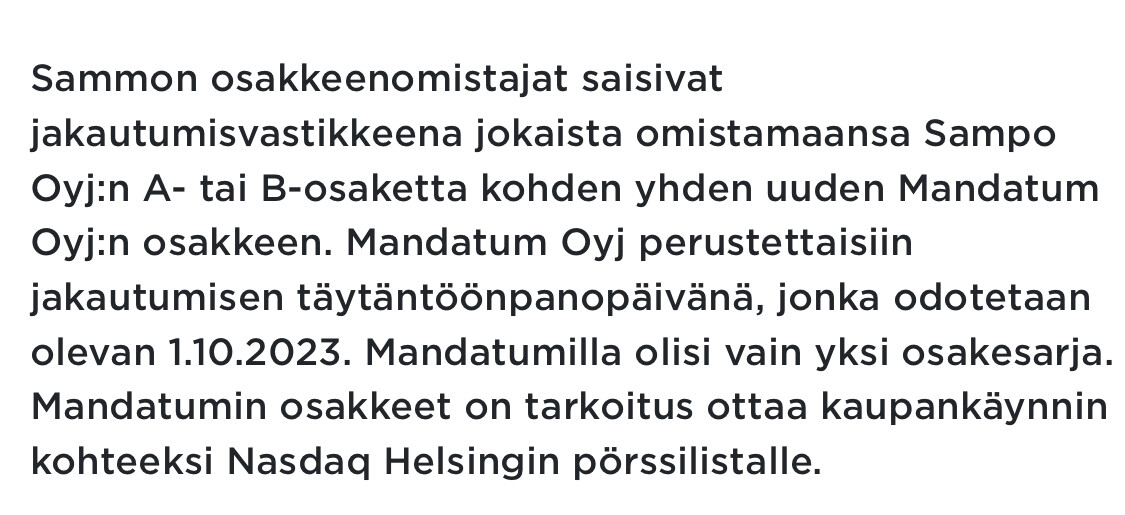

Tyhmä kysymys, mutta jos nyt omistan 100 kpl Sammon osakkeita pörssissä, niin kuinka moneen Mandatumin osakeeseen se oikeuttaa? Miksi puhutaan Sammon A ja B osakkeista.

1 tykkäys

Jokaista omistamaasi Sammon osaketta kohden saat yhden Mandatumin osakkeen. 100 Sampoa = 100 Mandatumia.

Tuo b-sarja taitaa olla peruja niiltä ajoilta kun varauduttiin yrityksen kaappausyrityksiin ja b-sarjan osakkeilla oli suurempi äänioikeus ja ne pidettiin yhtiön/päättäjien/sivuliikkeiden hallussa.

32 tykkäystä

Thompsis, kiitos paljon selkästä vastauksesta.

1 tykkäys

Eipä yllätä tämä. Kuten jo silloin Mandatumin tarkasteluprosessin ilmoituksen yhteydessä totesin, niin Mandahan on ollut epävirallisesti myynnissä jo pitkään (nykystrategiassa oli korissa ”manage for value”) ja muutenkaan lokaali henkkaritoiminta ei ole kuuminta hottia markkinoilla. Näin ollen uusien kiinnostuneiden tahojen ilmaantuminen olisi ollut jokseenkin yllättävää. Hienoa että saadaan uusi iso firma Helsingin pörssiin ![]()

51 tykkäystä

Videotallenteet yhtiökokousesityksistä sekä Nallen haastattelusta on nyt julkaistu: Yhtiökokous 2023 | Sampo.com

54 tykkäystä

Kiitos hienosta yhtiökokouksta! Tuli mieleen, että jos kokouksessa olisi tullut vastaesityksiä, niin mitenkäs tuolla äänestys sitten menisi? ![]() Joku koppi johon kaikki käyvät laittamassa vastauksensa? Eikös tuossa mene ikä ja terveys

Joku koppi johon kaikki käyvät laittamassa vastauksensa? Eikös tuossa mene ikä ja terveys

1 tykkäys

Henkilökunta olisi kerännyt äänet kolehtihaavia muistuttavilla härpäkkeillä. Ja kyllä, siinä kestäisi aikansa.

Tosi asiassa yhtiöillä on kuitenkin jo hallintarekisteröityjen osakkeenomistajien äänet tiedossa, joten melko harvoin menee lippuäänestyshommiksi.

21 tykkäystä

Kelpaisihan tuo seuraavan 15 vuoden tuotto, reilut 503%.

25 tykkäystä