Hmmm. Kannattaisiko ehkä jossain vaiheessa tutkia HHI indexin pohjalta If:in ja TD:n osakelajikohtaisia markkinaosuuksia post ja pre TD:n hankinnan?

Jotenkin on sellainen kutina, että TD:tä ei hankinta kun saattaisi joutua osittain kilpailuviranomaisten syyniin…saattaa olla tietysti jakelukanavistakin kiiinni. Vakuutusviranomaiset kun aiemmin jotain huomauttivat hallinostakin, tuskin sitäkään tehtäisiin, jos päällekkäisyyksiä ei olisi.

Jotenkin TD tsuhnaukselle ei muita perusteita ole…ehkä niitä synergiota on vähemmän kuin oletettu.

Mene jä tiedä, pattitilanne spekulointia illan iloksi.

Nordealta Mandatum-irtoamisen jälkeen tavoitehinnaksi Sammolle 50 €. ”Osta”-ohjeistuksella.

Kun Nordealta samalla Mandatumille 4,30 € arvotus, niin wanhan Sampo-Mandatum-kokoonpanon yhteisarvo 54,30 €.

Q3-osari siis 8.11.2023. OP jopa lievästi väläytti posarin mahdollisuutta. Ehkä näin ei käy, mutta tuskin ihan huonokaan tulos tiedossa.

Alkaako puhtaaksi vahinkovakuutusyhtiöksi muuttuneessa Sammossa näkyä puhdasverisyys myös osakkeen hinnassa ja kiivetäänkö pykälänkin verran kohti nordealaisia arvostustasoja? Aika näyttää. Liikahdukset Topdanmarkin suuntaan voisivat antaa kurssipulssia ylöspäin.

OP:n näkemystä:

”On totta, että Sammon osittaisjakautumisessa ei luotu arvoa päivän yli, ja voi jopa olla, että osakehintoihin tuli tässä hetkellistä alihinnoittelua. Sammonkin arvostuskertoimia ovat painaneet nousseet korot. Silloin kun koroista ei vielä maksettu markkinoilla mitään, vakaat osinkoyhtiöt olivat suosiossa bondin korvikkeina, OP:n Saari toteaa.

Korkojen noustua tänä vuonna neljään prosenttiin obligaation korvikkeille ei enää ollut vastaavaa kysyntää.

Tämä koskee muitakin isoja pohjoismaisia vahinkovakuuttajia ja suomalaisista osakkeista vaikka Elisaa. Niiden eteenpäin katsovat arvostuskertoimet p/e-luvulla mitattuna olivat aiemmin jopa 23:n tuntumassa, nyt ne ovat noin 16.

Saari kuitenkin näkee, että pinnan alla osittaisjakautuminen on nostanut Sammon kruununjalokiven suhteellista arvostusta”

Hitusen offtopic, mutta asia vaivaa joten tiedustelen silti. Kysyisin miksi Sampo on itsellä edelleen tilassa hankintaerät vaikkakin tässä Mandatum/Sampo eriytymisen jälkeen Sampoa on tullut ostettua lisääkin?

Ei se osaa laskea keskihintaa, kun jakautumisessa saadulle erälle ei ole ”hankintahintaa” vielä tiedossa. Verottaja sen sitten aikanaan kertoo, jolloin välittäjä sen päivittää tietoihisi, mikäli teknisesti mahdollista.

Sampo sai viime vuonna luvan rinnakkaislistautumiselle Tukholman pörssiin. Sammon kaltaisia yhtiöitä ei siellä liiaksi ole ja ruotsalaisten kiinnostuminen lisäisi osakkeen kysyntää ja ehkä välillisesti myös vakuutusten myyntiä. Kuultiin perusteluiksi.

Alun vaihto Tukholman pörssissä ei kuitenkaan ollut päätähuimaava. Mutta viime aikoina Sammon osake on alkanut miellyttää länsinaapurimme väkeä.

Ja kunnolla: Sammon osake on jo 18 myydyin Tukholman pörssin lähes tuhatlukuisessa yhtiöjoukossa. Mandatumin hyvin näkyvyyttä saanut irrottaminen on vielä lisännyt huomiota.

Sammosta tulossa myös ruotsalaisten kansanosake? Tässä naapuriemme ihmettelyä asiasta:

”Intressant att notera på topplistan är även att det finska försäkringsbolaget Sampo tar plats högt upp. Bolaget har sedan länge varit noterat i Helsingfors och parallellnoteringen i Stockholm har uppenbarligen gett önskat resultat i form av ett stort intresse för aktien på den här sidan Östersjön.

Sampo som nyligen knoppade av Mandatum är mest känt för sina sakförsäkringsbolag där If är det största, men man äger också Topdanmark och Hastings”

Sauli ja Kasper antoivat kommenttinsa Ifin ja Topdanmarkin verrokin Gjensidgenin Q3:sta.

Sammon tytäryhtiöiden Ifin ja Topdanmarkin verrokki norjalainen vahinkovakuuttaja Gjensidige Forsikring julkaisi perjantaina operatiivisesti varsin yllätyksettömät luvut. Tulos heikkeni odotetusti vertailukaudesta, sillä kvartaalille osuneet myrskyt ja rankkasateet nostivat korvausmääriä. Kokonaisuudessaan raportti ei tarjonnut olennaista uutta tietoa Sammon kannalta tärkeän pohjoismaisen vahinkovakuutusmarkkinan kehityksestä.

The Danish Competition and Consumer Authority approves Topdanmark A/S’ acquisition of Oona Health A/S

Today, the Danish Competition and Consumer Authority has unconditionally approved Topdanmark A/S’ acquisition of Oona Health A/S and all subsidiaries hereof from AnaCap. Thus, Topdanmark has received all relevant regulatory approvals to which the acquisition was subject as stated in the company announcement no. 04/2023 dated 16 March 2023.

The transaction is expected to be completed as per 1 December 2023.

As previously mentioned, the acquisition is expected to carry extraordinary costs related to the transaction of approx. DKK 100m. Of these, approx. DKK 30m will be recognised as an expense in Q4 2023.

Topdanmark’s modelled profit forecast for 2023 of DKK 1,100-1,210m after tax, excluding run-off in Q4 2023, will be affected by the extraordinary costs recognised in Q4, all things equal. The expected premium growth is upgraded to above 2.5% whereas the expected combined ratio is maintained at 83.7-84.7 excluding run-off in Q4 2023. The profit forecast is based on standard assumptions for Q4 2023, including for weather-related and large-scale claims.

Sammon tuloksen odotetaan hieman ohentuneen (konsensusnäkemys). Kerrankin niin päin, että Ifin tulos ilmastosäävahinkojen takia alas, mutta Topdanmark ja Hastings ylös. Mutta huonoa Sammon tuloksesta saa tuskin millään ilveellä😊

Osaketta ei ole hinnalla pilattu, sillä analyytikot näkevät siinä keskimäärin 17 % nousuvaran. Jännityksellä tietysti odotellaan, onko Topin osakkeiden ostoja jatkettu.

Huomenna aamulla @Sauli_Vilen johdolla tuloskuulumiset klo 9.20. Joten silloin kansa ruudun ääreen!

Jos tämä pitää paikkansa, niin Sampo ei olisi lisännyt omistustansa juuri ollenkaan TopDanmarkissa Q3 aikana. Kuulostaa kyllä aikaoudolta kun Toppi on sen noin -18% huipuista?

Sampo-konserni ylsi 10 prosentin maksutulon kasvuun kiintein valuuttakurssein tammi-syyskuussa 2023 Henkilöasiakkaat-liiketoiminnan ja Ison-Britannian vahvan kehityksen myötä

Underwriting-tulos kasvoi 1 prosentin kiintein valuuttakurssein, ja konsernin yhdistetty kulusuhde heikkeni 84,2 prosenttiin (83,0) kohonneiden säävahinkojen ja suurvahinkojen seurauksena

Alla olevan kannattavuuden kehitys säilyi positiivisena Pohjoismaissa, ja Ifin diskonttaamaton oikaistu riskisuhde parani 0,5 prosenttiyksikköä

Tulos ennen veroja kasvoi 1 113 miljoonaan euroon IFRS 9:n mukaisesti (627), mutta laski raportoidusta vertailukauden luvusta (1 857)

Mandatumin eriyttämisen ja osinkokertymän huomioiva pro forma -vakavaraisuussuhde oli 195 prosenttia ja pro forma -velkaisuusaste 26,3 prosenttia

Mandatumin listautuminen Nasdaq Helsinkiin toteutui onnistuneesti 2.10.2023

Kolmas vuosineljännes oli jatkumoa alkuvuoden kehitykselle. Ylsimme erinomaiseen, 12 prosentin maksutulon kasvuun kiintein valuuttakurssein, ja Ison-Britannian moottoriajoneuvovakuutusmarkkinan hintakehitys jatkoi kohenemistaan samalla, kun korkojen nousu tuki sijoitustoiminnan tulosta. Tulos ennen veroja kohosi 1 113 miljoonaan euroon (627) IFRS 9:n mukaisesti. Operatiivisessa toiminnassa keskityimme asiakkaidemme auttamiseen, kun sateista ja tulvista tuli yhtiön vastuulle vakavia säävahinkoja noin 90 miljoonalla eurolla.

Henkilöasiakkaat ja pk-yritysasiakkaat ovat alueet, joissa näemme suurimmat mahdollisuudet luoda arvoa asiakkaillemme ja osakkeenomistajillemme digitaalisuuteen liittyvillä investoinneilla. Näistä investoinneista saadut hyödyt ovat olleet vuonna 2023 selkeästi nähtävissä; myynti kasvoi Henkilöasiakkaiden digitaalisissa kanavissa Pohjoismaissa 9 prosenttia vuodentakaisesta, asiakaspysyvyys säilyi erinomaisena 90 prosentissa ja verkon kautta tehtyjen vahinkoilmoitusten osuus kasvoi 60 prosenttiin. Asemamme Pohjoismaiden johtavana digitaalisena vahinkovakuuttajana tukee osaltaan kasvua – Henkilöasiakkaat-liiketoiminnan maksutulo kasvoi 6,3 prosenttia kiintein valuuttakurssein kolmannella vuosineljänneksellä tai 7,8 prosenttia, jos jätetään Ruotsin ajoneuvovakuutusliiketoiminta huomioimatta. Henkilöasiakkaille myytävissä henkilövakuutuksissa nähtiin erityisen vahva, 12 prosentin kasvu. Henkilöasiakkaiden kannattavuus on edelleen erittäin vankka, sillä liiketoiminnan tammi-syyskuun yhdistetty kulusuhde oli 82,7 prosenttia kohonneista säävahingoista huolimatta.

Toisesta vahvasti digitaalisuuteen keskittyneestä liiketoiminnastamme Hastingsista puhuakseni Ison-Britannian moottoriajoneuvovakuutusmarkkinan toimintaympäristö jatkoi kohenemistaan kolmannella vuosineljänneksellä. Hinnat nousivat 4–6 prosentin (mid-single digit) kuukausivauhtia samalla, kun korvausinflaatio pysyi korkeana mutta vakaana. Tässä toimintaympäristössä Hastings jatkoi kannattavuuden priorisoimista, mutta pystyi samalla kasvattamaan hieman asiakasmääräänsä moottoriajoneuvovakuutuksissa. Moottoriajoneuvo- ja kotivakuutusten vahva kasvu nosti Hastingsin tammi-syyskuun bruttomaksutuloa kiintein valuuttakurssein 32 prosenttia vuodentakaisesta. Tammi-syyskuun operatiivisen kulusuhteen ollessa 90,5 prosenttia yhtiö on hyvässä vauhdissa saavuttaakseen vuodelle 2023 asetetun 88–90 prosentin ohjeistuksensa samalla, kun sillä on operatiivisessa toiminnassaan vahva vire vuoteen 2024 edettäessä.

Näkymät vuodelle 2023

Sampo-konsernin vahinkovakuutusliiketoiminnan odotetaan yltävän vuosille 2021–2023 asetettujen tavoitteiden mukaisiin underwriting-marginaaleihin. Konsernitasolla Sampo tavoittelee alle 86 prosentin yhdistettyä kulusuhdetta, ja konsernin kokonaan omistamille tytäryhtiöille Ifille ja Hastingsille on asetettu alle 85 prosentin ja alle 88 prosentin tavoitteet.

Näkymät vuodelle 2023 eivät ole muuttuneet Sampo-konsernin puolivuosiraportissa julkaistuista. Ifin yhdistetyn kulusuhteen näkymä on 81,5–83,5 prosenttia ja Hastingsin vuoden 2023 operatiivisen kulusuhteen 88–90 prosenttia.

Puhelinkonferenssi

Puhelinkonferenssia voi seurata osoitteessa www.sampo.com/tulos. Tallenne on kuunneltavissa myöhemmin samassa osoitteessa.

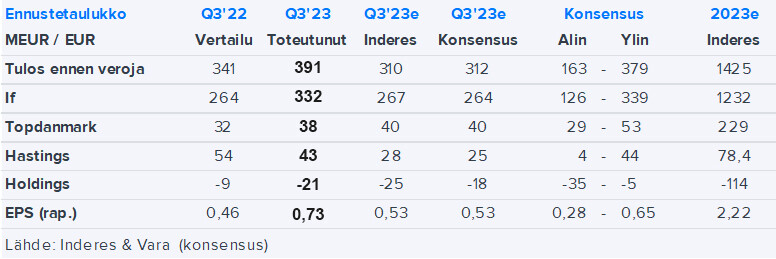

Sammon tulos ylitti odotukset – näkymät ennallaan.

Konsernin tulos ennen veroja oli 391 miljoonaa euroa. Analyytikkokonsensus odotti yhtiöltä 312 miljoonan euron tulosta, kun vuosi sitten vastaavalla ajanjaksolla se oli 342 miljoonaa euroa. Ennustehaarukka oli 162–379 miljoonassa eurossa.

Ifin tulos oli 332 miljoonaa euroa, kun vertailukaudella se oli 264 miljoonaa euroa, mikä oli myös analyytikoiden odotus. Ennusteissa olin merkittävää hajontaa, sillä alin niistä oli 126 miljoonassa eurossa ja korkein 339 miljoonassa eurossa.

Underwriting-tulos oli 284 miljoonaa euroa. Sampo-konsernin underwriting-tuloksen odotettiin laskeneen 298 miljoonaan euroon vertailukauden 312 miljoonasta eurosta. Alin ennuste oli 252 miljoonaa euroa ja korkein 338 miljoonassa eurossa. Kiintein valuuttakurssein underwriting-tulos kuitenkin kasvoi prosentilla vertailukaudesta.

Underwritingilla tarkoitetaan vakuutustoiminnan tulosta kaikkien kulujen jälkeen. Ennusteet perustuvat tietopalvelu Vara Researchin kokoamaan konsensukseen, jossa on yhteensä 15 analyytikon ennusteet.

Osavuosiraportin sivulta 15 löytyi paljon pohdittu Topdanmarkin omistuksen kasvu. Onko tämä hyvä määrä? Enpä tiedä, en päässyt tulosliveä kuuntelemaan, mutta joku voinee kertoa kommentoitiinko tätä siellä.

Mielestäni Topdanmarkin omistuksen kasvattaminen oli odotettua ja lähes varmaa, kun aiemminkin vastaavalta hintatasolta on lisäilty. Lisäyksen määrä oli melko pieni ja siksi mielestäni pettymys. Olisin odottanut omistusosuuden suurempaa kasvua sinne aivan 50 % korville. Ilmeisesti suurempia / enempää blokkikauppoja ei sitten ollut tarjolla Q3 aikana. Sammon olisi kannattanut mielestäni kahmia myös laidasta, mitä eivät ilmeisesti tehneet.