Analyytikon aamukatsauskommentit Sammon Q3-tuloksen jäljiltä. ![]()

16 tykkäystä

Sampo on mukana Sijoittaja 2023 -tapahtumassa myös tänä vuonna. Meidät löytää osastolta 15, Kauppalehti-lavan vierestä. Tulkaahan morjenstamaan!

Tapahtumaan voi rekisteröityä täältä: https://visit.messukeskus.com/registration/Registration/Login?id=506-23792-1563

25 tykkäystä

”Sammon Q3-raportti oli numeroiden valossa reippaasti markkinaodotuksia parempi, mutta konepellin alla operatiiviset numerot olivat pitkälti linjassa odotuksiin tulosylityksen tullessa pääosin sijoituksista”

Näin todetaan Inderesin arviossa Sammon Q3-raportista. Tulosylitykset tulivat ”pehmeistä eristä” eli sijoitustuotoista. OP oli vielä asteen kireämpi sanoen, että vakuutustekninen tulos oli vaisu.

Syynä etenkin säävahingot, jotka lohkaisivat melkein sata miljoona € Sammon kassasta.

Tätä taustaa vasten oli mielenkiintoista tutustua viikonloppua vasten julkaistuun vakuutusjätti Allianzin Q3-raporttiin:

-Yhtiön alkuperämaassa Saksassa vakuutustekninen tulos oli painunut jopa nollaan

-Koko yhtiön tulotaso oli lopahtanut 14,6 % aiempaan nähden. Sääsyyt.

-Sijoituskorkotulojen kilinä oli taas mukavalla tasolla

Allianzilla siis aivan samoja piirteitä kuin Sammolla, mutta Sampo selvisi asteen paremmin säärytinöistä. Allianzin sijoitustuottojen ennustetaan alenevan, kun korkotaso lähtee laskuun ja tämä taitaa päteä Pohjolassakin. Ja jollei näin rajuja sääilmiöitä tule, niin vakuutustekninen tulos ylös (Allianzissa ja If:ssä, Hastings oma tarinansa).

Miten muuten Allianzin kurssi ehti perjantaina reagoida selvään kvartaalitulosalenemaan? Ryppy yhtiön menossa arveltiin poikkeukselliseksi säärytinäksi, joten kurssi pysyi vakaana.

26 tykkäystä

Tänään BNP Paribas Exane alensi Topdanmarkin suositushinnan 306 kruunaan ( ex 316) ja antoi lapulle vähennä-kehoituksen.

14 tykkäystä

Meidän @Mirko_Sampo_IR oli kertomassa yhtiöstään sijoituskohteena Sijoittaja 2023 -tapahtumassa. ![]()

17 tykkäystä

Liikennevakuutukset ovat sen verran iso syömähammas Sammolle, että kaikkea mahdollista kilpailua pitää seurata. Mutta tämäkin kertoo, että menestyksekäs työntyminen vakuutusalalle on kaikkea muuta kuin helppoa

13 tykkäystä

Sampo-ketjuun sopinee myös tietoa norjalaisen vahinkovakuuttaja Gjensidigen eilisestä CMD:stä.

- Linkistä löytyvät kaikki CMD:n esitykset erillisinä videotallenteina:

- Kaikkien esitysten kalvot löytyvät tästä pdf-tiedostosta:

Yhtiössä on tapahtunut isompi muutos johtoryhmässä, kun Gjensidigen toimitusjohtajana lähes 20 vuotta toiminut Helge Leiro Baastad jäi viime vuoden lopussa eläkkeelle. Uudeksi toimitusjohtajaksi valittiin Storebrandin henkivakuutuksen toimitusjohtaja ja yritysasiakkaista vastaava johtaja Geir Holmgren ja hän aloitti tehtävässään tammikuun alussa. Nyt Holmgren on ehtinyt tutustua yhtiöön 11 kuukauden ajan ja on aika linjata uudet tavoitteet.

Eilen Oslossa pidetyssä CMD:ssa linjattiin tavoitteet vuosille 2024-2026. Nopeasti katsottuna tavoitteet näyttävät aika odotetuilta. Tänään norjalainen DNB kuitenkin luonnehti raportissaan Gjensidigen julkaisseen kunnianhimoiset pitkän aikavälin tavoitteet (“ambitious long-term targets”). DNB piti kuitenkin omat ennusteensa ennallaan ja toisti Osta-suosituksensa ja nosti tavoitehinnan 190 Norjan kruunuun (aik. 185).

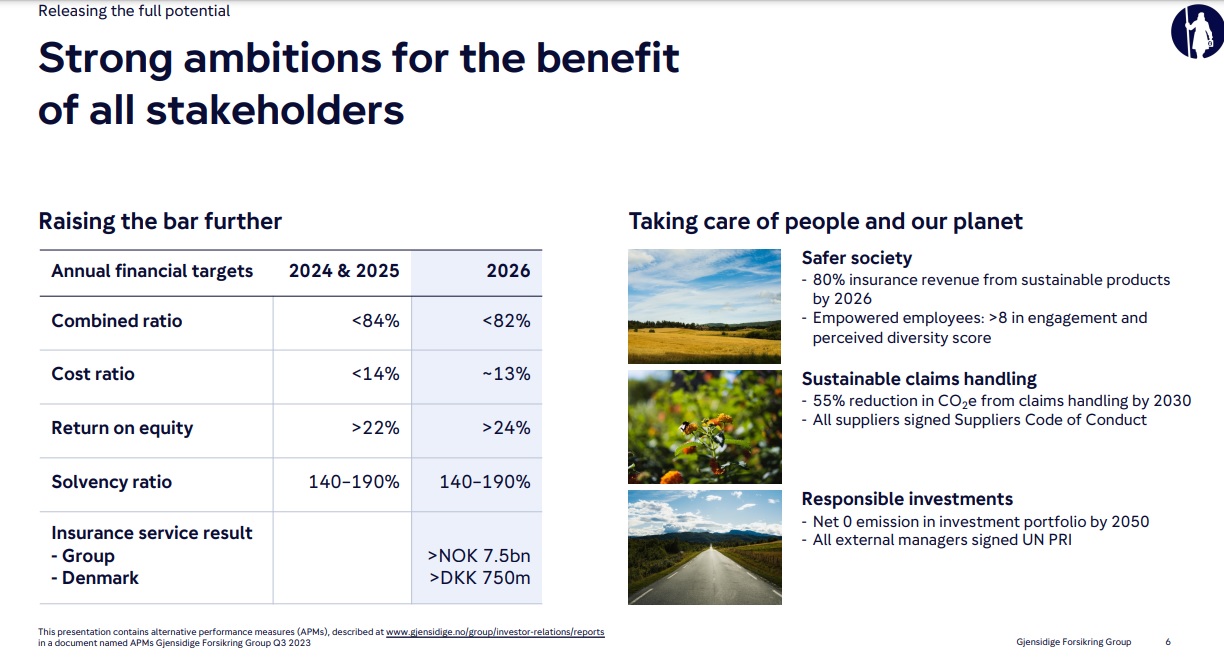

Loppuun muutama kuvakaappaus CMD:n esityksistä.

Ensin pari kuvaa toimitusjohtajan avauspuheenvuorosta (tallenne: QPlayer)

-

Vuosina 2024 ja 2025 tavoitteena on alle 84 % yhdistetty kulusuhde. Vuonna 2026 tavoitteena on alle 82 % yhdistetty kulusuhde.

-

Katsoin tähän väliin tämän hetkisiä konsensuksen ennusteita tuleville vuosille (Consensus – Gjensidige.com). Vuonna 2025 konsensus odottaa yhdistetyn kulusuhteen olevan 83,1 %, joten aika samoissa on konsensuksen odotukset.

-

(14 min.) Holmgrenin mukaan strategiaa on terävöitetty. Kannattavaa kasvua haetaan Tanskasta ja Norjassa vahvistetaan asemia. Jakelukanavia laajennetaan strategisten kumppanien avulla. Yhtiöstä luodaan aiempaa ketterämpi.

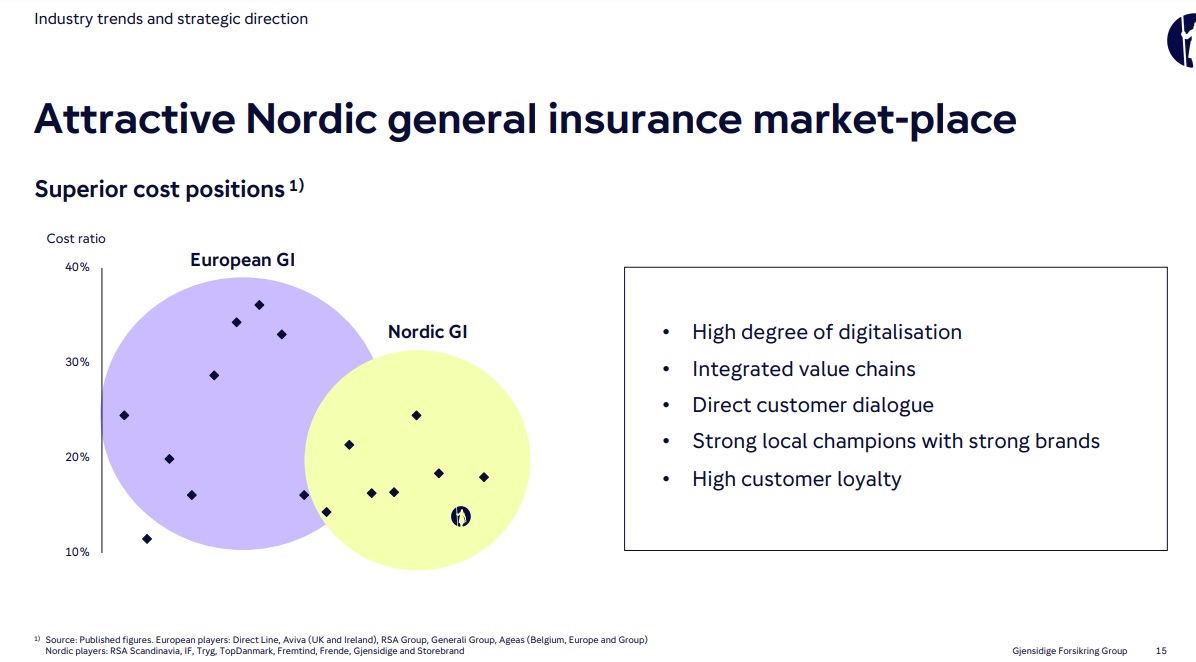

Pari kuvaa strategiajohtajan esityksestä (tallenne: QPlayer)

-

Esityksen alussa (1 min.) hän totesi pohjoismaisen vakuutusmarkkinan olevan edelleen houkutteleva. Strategiajohtajan mukaan kilpailu pohjoismaissa on kovaa, mutta monet yhtiöistä ovat listattuja, joten kilpailu säilyy järkevänä. Kuvassa on kahdeksan pohjoismaista yhtiötä:

RSA Scandinavia, IF, Tryg, Topdanmark, Fremtid, Frende, Gjensidige ja Storebrand

-

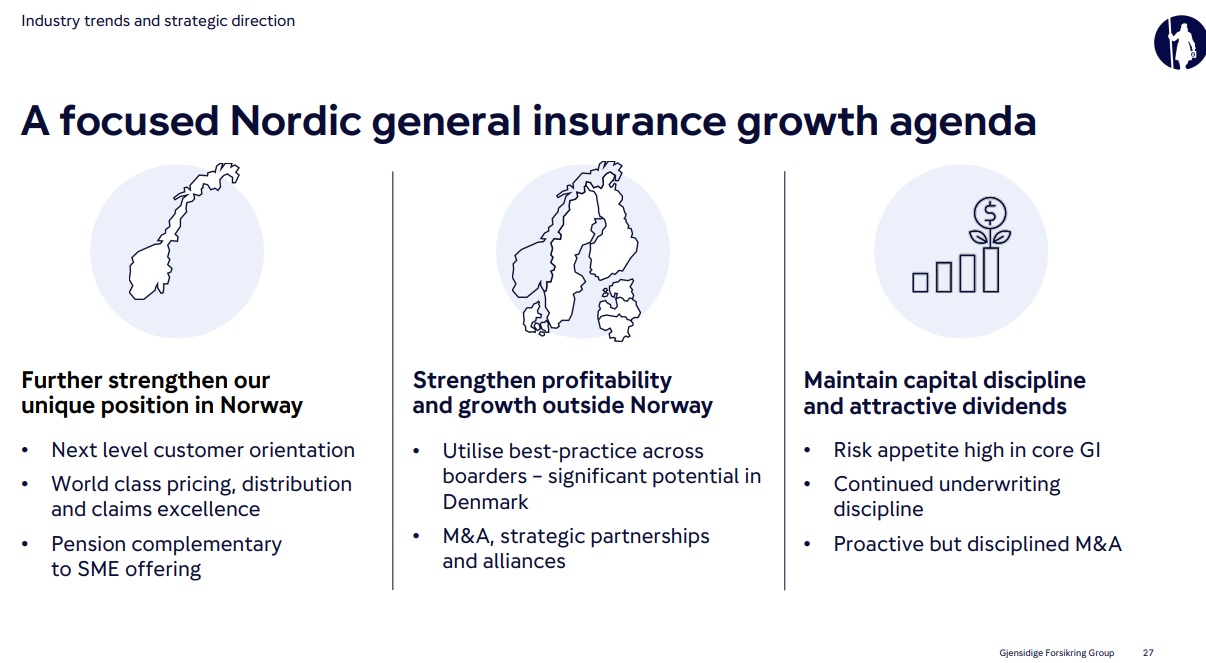

(21 min): Norjassa on tasapainoinen portfolio ja aikaa myöten Tanskan portfolio saadaan myös tasapainoisemmaksi. Strategiajohtaja luonnehti yhtiön asemaa Norjassa ainutlaatuiseksi. Tanska on tärkeä markkina ja siellä on isoin potentiaali. Ruotsissa ja Baltiassa päätavoite on lyhyellä aikavälillä on tehokkuuden parantaminen. Pitkällä aikavälillä odottavat lisää strategisia liittoutumia ja konsolidaatioiden lisääntymistä pohjoismaisilla markkinoilla.

-

Henkilöasiakasliiketoiminnan johtajan esityksen alussa linjattiin pitkän aikavälin tavoitteena olevan merkittävä kannattava kasvu Tanskassa.

Eli CMD:n esitysten perusteella Gjensidige pyrkii selvästi vahvistamaan asemiaan Tanskassa.

21 tykkäystä

The race is on in Denmark.

Gjensidige has lagged its peers for years and is now attempting to catch Tryg and Topdanmark in terms of profitability. IF in Denmark is small and as a result has higher costs and lower profitability than most other players.

Tryg fired ca 250 - 270 people in September (ca 3,5 percent of the workforce) and today Topdanmark annouced it is firing ca 3 percent of its workforce.

MarketWire:

"Forsikringskoncernen Topdanmark har reduceret antallet af stillinger med 66.

Det skriver mediet Insideforsikring ifølge Finanswatch.

Det er aldrig sjovt at skulle sige farvel til gode kolleger, men det er en nødvendig beslutning og udtryk for rettidig omhu, at vi holder vores omkostninger nede og fremtidssikrer Topdanmark, siger finansdirektør i Topdanmark, Lars Kufall Beck, i en skriftlig kommentar til Insideforsikring.

Fyringsrunden har rod i den nuværende situation med makroøkonomisk usikkerhed, skriver Finanswatch. 35 medarbejdere er blevet opsagt, mens 31 stillinger ikke vil blive genbesat."

Topdanmark har cirka 2000 ansatte.

16 tykkäystä

Tällä viikolla tieto? Vai meneekö olettamuksella kuten Neleksen kanssa niin aikalailla 2kk aikaikkuna jakautumis päivästä tulee hankintahinta…

Tuon arvion antoivat kuukausi sitten. Onhan tässä vielä muutama päivä marraskuuta jäljellä, mutta mene ja tiedä. Ei ole meidän kontrollissa ![]()

10 tykkäystä

Sampo 91,66 %, Mandatum 8,34 %

50 tykkäystä

Mikäs olikaan se hinta josta nuo prosentit lasketaan?

1 tykkäys

Kyse on prosenttiosuudesta osakkeen hankintahinnasta.

Edit: lisätään vielä boldattu osa tuosta veron ohjeesta.

Sampo Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 91,66 prosenttia Sampo Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

Mandatum Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 8,34 prosenttia Sampo Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

12 tykkäystä

Eli rautalangasta vääntäen, jos sinun Sampojen keskihinta ennen jakautumista oli 33,49 €, niin silloin salkussa (ilman uusia ostoja) olevien Sampojen ja Mandatumien keskihinta on:

Sampo = 33,49 * 91,66 % = 30,696934

Mandatum = 33,49 * 8,34 % = 2,793066

Vai?

8 tykkäystä

Noin varmaan menee jos on yhdessä erässä ostettu vanhat Sammot.

Luulisi että jokainen vanha osto lasketaan kuitenkin erikseen ![]()

1 tykkäys

Juu, jokaiselle erälle lasketaan oma hankintahinta. Eli eriä on jatkossa kummassakin osakkeessa yhtä monta kuin ennen jakautumista Sampossa oli.

7 tykkäystä

Kysyin OP:n verkkopalvelussa kirjaako OP asiakkaansa puolesta hankintahinnat kuntoon Sampo ja Mandatum osalta.

OP:n verkkopalvelussa on se toiminto, jolla voi itse kirjata hankintahinnan osakkeelle, mutta se ei onnistu, koska siellä näkyy Mandatum osakkeille ja Sampo osakkeille ainoastaan yksi hankintaerä (jos ei ole osanut uusia), ja se on tuo jakautuminen 28.9.2023.

Vastaus: “Hei, Sammon ja Mandatumin osakkeiden hankintahinnat päivitetään verohallinnon vahvistaman jakosuhteen mukaisesti arviolta joulukuun alussa. Siihen saakka Sammon ja Mandatumin osakkeilla ei näytetä hankintahintaa op.fi ja OP Mobiilin säilytysnäkymässä.”

22 tykkäystä

Joo ilmeisesti myös Nordeassa joutuu itse ainakin varmistaa että hankintahinnat päivittyy.

Mitään virallista tiedoteta en ole Nordean suunnasta nähnyt, onko jollain parempaa tietoa?

2 tykkäystä

Oma kokemus on että Nordeassa ei päivity mitkään hankintahinnat alkuperäisen oston jälkeen ainakaan peruspulliaisille. Asiakaspalvelun mukaan “heillä ei ole salkiunhallintaohjelmistoa” käytössä mikä kuulosti lähinnä huonolta vitsiltä.

6 tykkäystä