Ja tässä vielä näkemys kokonaisuudessaan. ![]()

(Screenshot maksuttomasta ja verkossa vapaasti luettavissa olevasta Dansken aamukatsauksesta.)

Ja tässä vielä näkemys kokonaisuudessaan. ![]()

(Screenshot maksuttomasta ja verkossa vapaasti luettavissa olevasta Dansken aamukatsauksesta.)

Tavoitehinnat:

Nordea 50 euroa

SEB. 50 euroa

Goldman Sachs 49 euroa

Konsensus 44.41 euroa

Valitse näistä nyt sitten omasi???

Itse katsoisin konsensusta.

(If kieltäytyy vakuuttamasta Porschen sähköautoja – syynä kalliit akkuvahingot)

Kruununjalokivi IF on tänään otsikoissa Taycanin/E-tron GT:n takia. Tuli näin maallikkona mieleen, että minkä takia kyseisten automallien vakuutushintoja tai ehtoja ei päivitetä vastaamaan todellista riskiä sen sijaan, että siirretään automallit suoraan no-go listalle? Kyseisten mallien omistajamäärä Suomessa on toki marginaalinen, mutta kaupallisessa mielessä olisi mielestäni järkevämpää huomioida tämä vakuutushinnassa ja ylläpitää mielikuvaa siitä, että vakuutustarpeisiin löytyy aina IF:ltä ratkaisu.

Ihan oikea linjaus Ifiltä. Miksi turhaan ottaa kuokkaan näitä vakuuttamalla!

Kun tuollaiseen autoon tulee akkuvahinko, kyseessä on heti kymmenien tuhansien kustannus vakuutusyhtiölle. Tästä päästään siihen, että jos niitä vahinkoja sattuu tietylle automallille merkittävä määrä, vakutuuksen hinta pitäisi korjata riskiä vastaavalle tasolle tai nostaa kaikkien kaskovakuutusten hintaa siinä määrin, että koko kannan tuotto riittää kattamaan näistä sähkäreistä aiheutuneet isot korjaukset.

Vaihtoehdossa 1 se riskiä vastaava hinta on niin korkea, että sitä ei kukaan ota ja vaihtoehdossa 2 muiden kaskojen hinta nousee, ja IF ei välttämättä ole enää kilpailukykyinen vakuutuksissa, jotka olisivat kannattavia alemmallakin hinnalla jos ei olisi Taycan/E-Tron GT kuluja.

Aika helppo päätös lopettaa ko. mallien vakuuttaminen ja pitää muu kanta kilpailukykyisenä ja talon tuotto riittävänä.

Aika vähän saa julkisuutta se, että muutenkin sähköautot ovat kalliita vakuuttaa. Katsoin äsken, ja omilla (maksimibonukset) tiedoillani 2023 Y Tesla Superkasko (Pohjoala) olisi pyöreästi 1275 euroa vuodessa. Saman ikäluokan B4 Diesel XC60 olisi 629 euroa ja T8 hybridi 655 euroa. Paljon puhutaan siitä kuinka halpaa sillä sähköllä on autoilla, mutta vakuutushinnoissa kyllä näkyy kuinka kalliita nuo ovat vakuutusyhtiölle. Dieselveron kaikki tietävät, mutta “vakuutusvero” tulee monelle eteen siinä kohtaa, kun se ostopäätös on tehty. Kyllähän se Matti tai Marja joskus sitä dieseliä tankkaa bensakoneeseen, mutta ei mitään verrattuna siihen paljonko sähkäreitä hinataan kun akku loppuu tien päälle kun range tippuu yllättäen, tai tien päällä laturi ei toimi. Hinauskulut vielä halpaa, mutta pienikin särö akkuun niin koko pakka uusiksi. Alalta kuulee paljon puhetta myös Teslasta, joita menee melko pienistä vaurioista lunastukseen, kun akku ottaa osumaa. Ja vakuutusyhtiö ei saa järkevästi lunastettua autoa eteenpäin, kun Teslalle pitäisi maksaa maltaita uudesta akusta.

Mitenköhän Sammon UK bisnekset osuu tähän ” Premium-theft epidemic

It should be said that the issue of premium vehicle theft is far from confined to just Land Rover and Range Rover, with Lexus, Mercedes, BMW and Audi models also suffering. Insurer AXA UK says in the period between 2021 and 2023 it has seen Lexus thefts increase by 22 per cent with RX and NX models the most targeted. Land Rover thefts have increased by 80 per cent in the same period with Range Rovers making up 75 per cent of those thefts.

The villains’ sights have shifted though, with Hyundai thefts up by 144 per cent and Kia thefts up 106 per cent in the last three months compared with the same period last year.

“For newer makes and models, keyless car theft, or relay theft, is at an all-time high and unfortunately it shows no signs of slowing down,” says David Pearce, director of retail direct at AXA UK.”

Ei liity sähköautojen korjaamisen kustannuksiin mutta paluu fyysiseen avaimeen ja ratti-poljin lukkoon olisi huvittavaa premium autoissa…

UK:ssa näyttää vakuutusten hinnat nousseen merkittävästi

Average car insurance cost in UK nears £1,000 after prices rise 58% | Car insurance | The Guardian

Julkaistiin tällainen harvinaisen tekninen tiedote, joka varmasti ilahduttaa Saulia ja Kasperia. Muiden ei ehkä kannata liian pitkään tuijottaa, ettei ala päätä särkeä. Yhteenvetona: diskonttoefektien osalta numerot vaihtavat vähän paikkaa tuloslaskelmassa, mutta vaikutus tulokseen ±0.

Lakiesitys voi johtaa OP:n asiakkailleen maksamien bonuksien verotukseen.

– Tällä hetkellä Verohallinnon tulkinta on, että bonukset ovat verottomia, jos ne käytetään saman yrityksen palvelu- tai vakuutusmaksuihin. Tämä vääristää vakuutusyhtiöiden välistä kilpailua.

OP:n bonuksia käytetään omistaja-asiakkaan henkilökohtaisen asioinnin maksuihin. Omistaja-asiakkaille kertyi vuonna 2022 uusia bonuksia 215 miljoonan euron verran.

En osaa arvioida olisiko lakimuutoksella Sampolle kovinkaan suurta positiivista vaikutusta. OP:ta tämä nyt voikin hiukan rokottaa, mutta tuskin mitään radikaalia merkitystä sielläkään.

Itsellä vakuutukset OP:ssa puhtaasti sen takia kun bonuksia tulee ~750€ vuodesssa millä voi suurimman osan vakuutuksista kuitata.

Olen lukenut jostain, että OP on uhannut korvata bonukset alennuksilla, jos bonuksia aletaan verottaa. Esimerkiksi LähiTapiolasta saa parempia alennuksia, mikäli keskittää heihin.

(maksumuuri, ehkä joku tilaaja voi tarkistaa)

Mutta maksavathan isot kauppaketjutkin bonuksia ostoksista kuluttajille. Kaipa niistäkin pitää maksaa verot.

No ei ole kyllä kauppojen bonukset ihan verrattavissa tähän. Op sekoittaa pankki- ja vakuutustoiminnan keskenään. Kun otat ison asuntolainan, niin saat bonuksia niin paljon, ettei tarvitse enää vakuutuksista maksaa. Ei mielestäni asuntolainalla ole mitään tekemistä esim. autovakuutuksen kanssa.

S-ketjun bonukset maksetaan suoraan tilille ja voit ne käyttää vapaasti eli ei synny tilannetta, että kilpailua vääristettäisiin. Lidlin elintarvike ostoksista saadut kupongit taas käytetään elintarvikkeiden ostoon, eikä autovakuutuksen ostamiseen.

Jos muutos menisi läpi niin näkisin, että lyhyellä aikavälillä tämä sataisi If:n ja muiden kilpailijoiden laariin, kun Pohjolan vakuutukset eivät vaikuta kovin kilpailukykyisiltä ilman bonuksia. Pidemmällä ajalla Pohjolan olisi muutettava hinnoittelua, mikä voisi taas kiristää kilpailua.

Aivan samoin S-ryhmä antaa bonuksia vaikkapa Silmäaseman myymistä laseista tai muista kumppanien palveluista tai tuotteista joilla ei ole mitään tekemistä päivittäistavaran kanssa. Jos bonukset tulisivat verollisiksi niin saman vaikutuksen voisi saada aikaan antamalla jo kassalla alennuksen vain osuuskunnan jäsenille. Tässä on enemmänkin haastettu nykyisen osuustoimintamallin ideologiaa kuin todellista kilpailuvaikutusta.

Eikös kilpailua vääristetä vain silloin, jos toisella on mahdollisuus tehdä jotain, mitä toisella ei? Eikös tällä hetkellä kaikilla ole mahdollisuus tarjota bonuksia asiakkailleen? Vai onko joltain tuo mahdollisuus evätty?

Kyllä niillä kupongeilla kai voi leluja, vaatteita ja työkalujakin ostaa Lidlistä. Autovakuutusta ei, koska Lidl ei tarjoa vakuutuksia. Kilpailee täysin eri sektorilla. Se ei kuitenkaan liity kilpailun vääristämiseen mielestäni mitenkään.

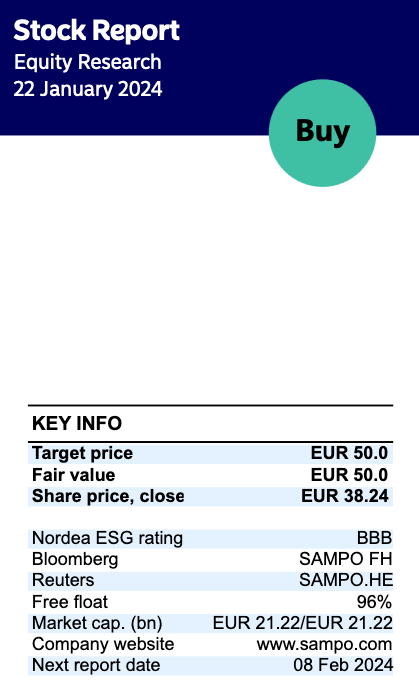

Nordea julkaisi päivitetyn Sampo-analyysinsä. Suositus (OSTA) ja tavoitehinta (50,00 €) pysyvät ennallaan.

Topdanmarkin 2023-voitto jäi hieman edellisvuodesta ja yhdistetty kulusuhde pykälän verran odotuksia korkeampi.

Vuoden 2023 tuloksesta raporttia: About Topdanmark and press | Topdanmark

Lisäksi tuli tieto, että Topdanmarkilla 36 % enemmän säähän ja ilmastoon liittyviä vahinkoja korvattavana.

Kurssi runsaan 3 % luisussa ja meni alle 300 Dkr. Sammolle ostoiskun paikka?

@Sauli_Vilen & co saamme varmaan tarkemman analyysin Topdanmarkin menosta ja näkymistä. Kiitos!

Some comments and remarks after listening to Topdanmark’s conference call:

The company is doing the right things in general, improving efficiencies, and taking care of their customers. Topdanmark remains a quality company. But the weather claims was above normal (Topdanmark forecasts that this happens every 8th year). I would not worry as insurance companies in the Nordics have pricing power and know how to price risk accordingly.

Oona health. Here I have some worries. The price paid for the Oona was high, and the upper management did not want to disclose anything about Oona’s numbers for 2023, just that they came in below estimated. And that the claims for example mental health related claims has increased and remains high. Denmark is no different than other countries as mental health has deterioted across all levels of society. Lets see how Oona develops going forward as Topdanmark has only owned it for little over a month.

If Topdanmark was hit this bad from weather related claims, I would assume that other companies have also, including If and Tryg. I especially worry about Hastings given that it has not the same pricing power as the Nordic companies.

Just one footnote: the price paid for Oona was near insanity. 300 MEUR at 2,5 GWP, 60 P/E trailing 2021 and 25x on P/B (if I remember correct).

I guess the rationale was use this as a platform and to even expand to another countries (Sweden / DSS Hälsa) - but this takes time. Inflation is very unpleasant espcially in health, might be a reason for not disclosing further details. I guess the figures of Dansk Sundhedssikring (the risk carrier of Oona) should in anycase be public…

Analyytikon kommentit Sammon tytäryhtiö Topdanmarkin Q4-tulokseen liittyen. ![]()

Sanon tämän hyvin kryptisesti, ettei markkinat vahingossakaan muista asiaa taas ![]() Eräs T-alkuinen yhtiö alkaa olemaan sellaisissa hinnoissa, että jos ei ala kelpaamaan Sammon johdolle, niin analyytikko voi sitten seuraavan tulosraportin haastattelussa hyvin painostavasti kysäistä että jos ei nyt niin koska sitten vai ovatko luopuneet ajatuksesta kokonaan.

Eräs T-alkuinen yhtiö alkaa olemaan sellaisissa hinnoissa, että jos ei ala kelpaamaan Sammon johdolle, niin analyytikko voi sitten seuraavan tulosraportin haastattelussa hyvin painostavasti kysäistä että jos ei nyt niin koska sitten vai ovatko luopuneet ajatuksesta kokonaan.