Ehkä turha viesti, kun kyseessä vain oma kokemus, mutta jaampa kuitenkin. Asioin AXA:n kanssa auton kolaritilanteen korvaukseen liittyen. Palvelun laatu oli kyllä heikko ja todella vaikea saada vastauksia kysymyksiin (verrattuna If tai Pohjola). Kun lopulta sain kertakorvauksesta tarjouksen se oli jotain 400€ luokkaa vaikka korjausarvio oli yli 2000€. Toisessa vakuutusyhtiössä korvaus oli vastaavassa tapauksessa 75% korjausarviosta. Asiakaspalvelua jossa molemmat osapuolet voittaa! Yksittäinen tapaus, mutta ainakin omat korvauspalvelukokemukset sellaisia, että vakuutukset pysyy muualla.

Se mitä kannattaa huomioida näitä vertaillessa, on paljonko tuloksesta tulee koroista ja paljonko vakuutustekninen osuus. Claim ja combined ratiosta voi lähteä liikkeelle.

Ranska kuuluu verosopimuksen vastaisesti liikaa lähdeveroa periviin maihin. Niitä ylikiskottuja osinkoveroja voi anoa takaisin, mutta byrokratiaa, kestää pitkään yms.

EU komission pitäisi laittaa tuo veroasia kuntoon. Eletään yhteismarkkinoilla niin pörssikaupankin pitäisi olla sujuvaa ja lähdeverotuksen yhdenmukaista ilman mitään maakohtaisia kuppauksia ja byrokraattisia veronpalautusprosesseja. / sorry offtopic

Muistilappuna alkaneen viikon ohjelmasta Sammon keskiviikkoinen pääomamarkkinapäivä. Tulee ilmeisesti esille strategiaa ja omien osakkeiden ostosta. Lisäksi Sampo on väläyttänyt lisäyritysostoja Britannian suunnassa. Ans kattoo saadaanko tästä kuulla jotain.

Sampo’s Capital Markets Day will be held on 6 March 2024 in London.

The event will feature presentations on Sampo Group’s strategy and financial targets from Group CEO Torbjörn Magnusson and Group CFO Knut Arne Alsaker, as well as operational presentations from Morten Thorsrud (If P&C), Ingrid Janbu Holthe (Private) and Toby van der Meer (UK).

The live webcast will start at 15:00 Finnish time (13:00 UK time) and end approximately at 18:30 Finnish time (16:30 UK time). The link for the webcast will be published on the day of the event.

OP:n aamukatsauksessa ennakoitiin Sammon pääomamarkkinapäivää. OP toisti vanhan totuuden eli miten loogista Sammon olisi hankkia Topdanmark 100 %:sesti ja fuusioida se Ifin kanssa. Hastingsin tapauksessa OP:n mukaan ei olisi yllättävää, että ”jossain vaiheessa” siitä luovuttaisiin. Nykyisellä tuloskunnolla myyntihinta tuskin olisi Sammolle kuitenkaan houkutteleva.

Sampohan jätti muutama vikko sitten julkistetun tuloksen yhteydessä ohjeistuksen antamatta ja lupasi palata asiaan CMD:n yhteydessä päivitettävien taloudellisten tavoitteiden kanssa. OP:n mukaan tämä viittaa osaltaan siihen, että taloudellisissa tavoitteissa tavalla tai toisella siirretään fokus konsernitasolle ja tytäryhtiökohtaisten tavoitteiden julkaisusta luovutaan. Osinkopolitiikan odotetaan säilyvän ennallaan, eikä OP:n odotuksissa Sammolta odoteta jatkossa ”merkittävää lisävoitonjakoa”, koska pääomitustilanne on tavoitteiden mukainen. Näin siis OP.

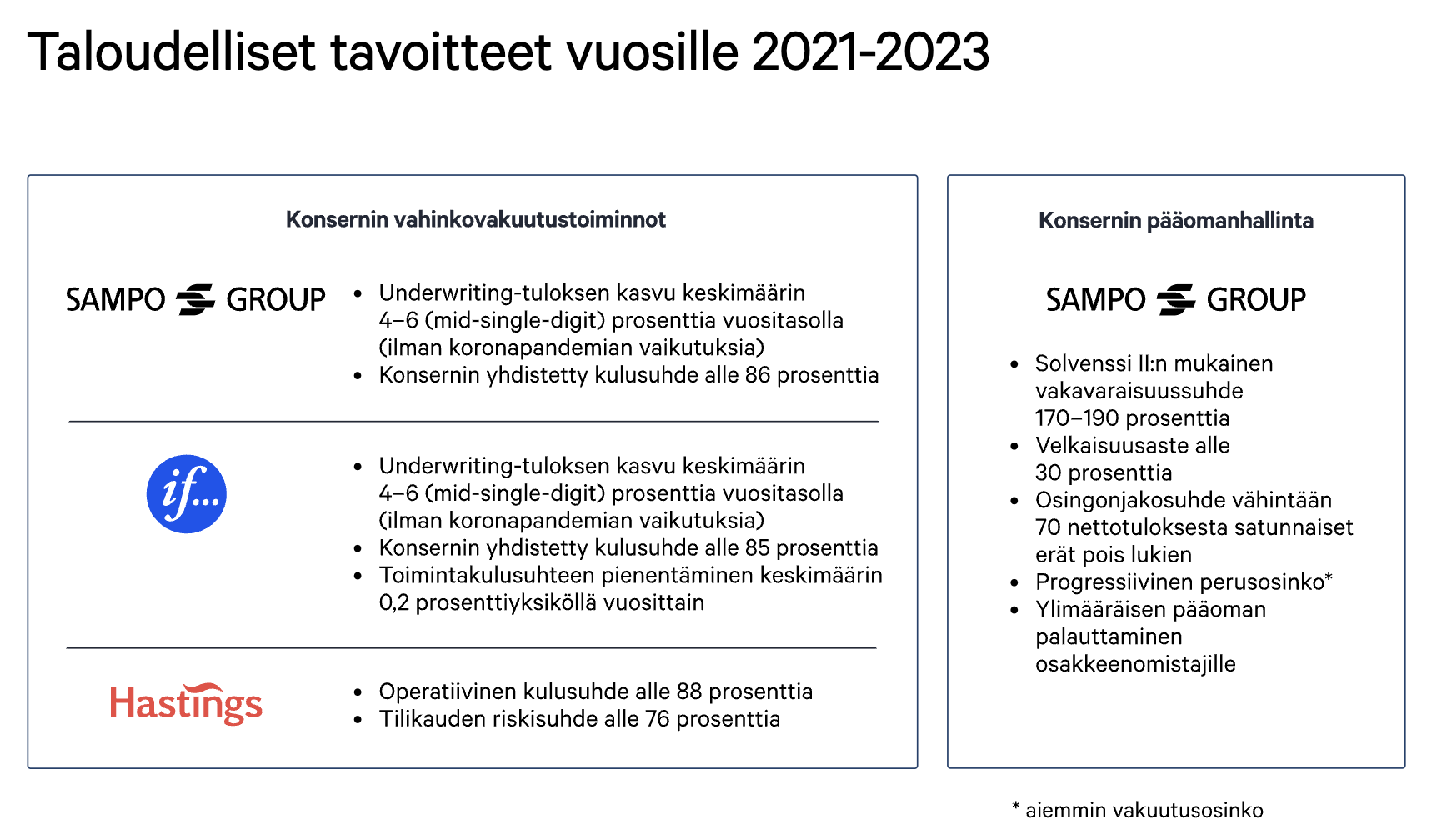

Tässä vielä Sammon sivuilta nykyiset, tai pikemminkin aiemmat, taloudelliset tavoitteet.

Sammon pääomamarkkinapäivät ja esitykset katsottu ml. @Kasper_Mellas tekemä toimitusjohtajahaastattelu.

Isossa kuvassa Sampo jatkaa vakaana, vahvana ja vallan voitollisena. Parisen hajahuomiota:

Hastings oli esillä paljon ja jäi tuntuma, että vaikeahkon alkujakson jälkeen sen nousun odotetaan jatkuvan merkittävästi. Topdanmark tähän verrattuna ei juuri näkynyt.

Yritysostoja voisi olla kahdenlaisia: Rajattuja täydentäviä nykyisellä maantieteellisellä alueella (käytännössä UK). Kuitenkin hillitty asenne tässä. Toinen ja oikeastaan varma yritysostokohde on Sampo itse eli omien osakkeiden osto.

Operationaalinen tulos osaketta kohden keskeiseksi luvuksi ja orgaaninen kasvu moottorina. N 7 % kasvutavoite.

Digitalisaatio nostaa silmissä tehokkuutta Sammossakin. Takavuosina alan nettitoimijoiden ajateltiin vyöryvän Pohjolan markkinoille. Mutta Kasperin haastattelussa Torbjörn totesi, ettei urallaan ole nähnyt näin vähää tuon tyyppistä kilpailua. Vakuutusalankin vaatimat mittainvestoinnit digiin ovat tulleet jopa vallihaudaksi.

Kaiken tänään esitellyn pohjalta ei voi kuin ihmetellä markkinareaktiota. Kurssi niiasi pahimmillaan kai yli 4 % ja Sammon markkina-arvosta katosi jopa satoja miljoonia. Siis millä kumman fundaperusteilla?

Täydennys: DI tiivistää tänään Sammon ”Ett bra bolag”:

Etäisesti Sampoon liittyen… Lueskelen eri juttuja Euroopan julkistalouksien vajeista ja niiden kehityksestä.

Tässä SwissRen kommentteja.

Kun vakuuttaja katsoo julkista velkaantumista, mietitään asiat toisin päin: vyön kiristäminen ja velan kasvun hidastuminen on huono asia, koska talouden jäähtyessä on vähemmän vakuutettavaa ja toisaalta vähemmän velkakirjoja, mihin sijoittaa, tarjolla.

Mutta pidemmän päälle Euroopankin on pakko investoida pysyäkseen relevantteja maailmankartalla ja todennäköisesti tämä ruokkii aktiviteettia taloudessa sekä velkakirjojen tarjontaa. (ja korkeampia korkoja).

Itse näkisin että valuuttojen liikkeitä ei voi ennustaa joten valuutat eivät ole vahvistumistrendissä. Toki historiallisesti euro on vahva kyseisiä valuuttoja vastaan mutta vahvuus voi yhtä hyvin entisestään vahvistua kuin heikentyä.

Kiitos tästä Ålandsbankenin näkemyksestä Sammosta. Yksi asia siinä kuitenkin herättää kysymysmerkkejä. Lause “Pidämme noin 13-15 % vuotuista osinkotuottoa mahdollisena”.

Sammon noin 40 € kurssilla tämä tarkoittaisi noin 5 € megaosinkoa?! Tarkoitetaankohan tuolla 13-15 % oikeastaan kokonaistuottoa? Jos laskee yhteen noin 4-5 % osingon, parin prosenttia omien osakkeiden ostosta, jotain pääomanpalautusta, mahdollista pientä kurssinousua, niin päästään ihan hyvään prosenttilukuun kohti Ålandsbankenin lukuja. Vai mistä oikein kyse siinä?

Tämä muuten ihan hyvä video, jossa osaltaan 6.3.2024-pääomamarkkinapäivän viestejä tiivistettynä. Pääomamarkkinapäivän vanavedessä tapahtunutta Sammon kurssin syöksyä on selitetty esim. sillä, että tulevien omien osakkeiden ostojen näkymä jäi epäselväksi. Videolla täsmällisesti selostetaan, että Q1/24 tai Q2/24-raportin yhteydessä asiasta tulossa lisätietoa. Eli vielä vähän kärsivällisyyttä.