Vakuutuskonserni Sampo raportoi analyytikoiden odotuksia paremmasta Ifin tuloksesta ennen veroja. Koko konsernin tulos ennen veroja jäi analyytikoiden ennusteista.

Sammon vahinkovakuutustoiminnan tulos ennen veroja oli loka–joulukuulta 368 miljoonaa euroa, kun analyysipalvelu Vara Researchin 15 analyytikon näkemyksestä koostuva konsensusennuste odotti Sammon raportoivan 385 miljoonan euron tuloksesta ennen veroja. Vertailukauden luku oli 67 miljoonaa euroa.

Suuret vaihtelut vertailukauden lukujen ja odotettujen lukujen välillä selittyvät pitkältä kirjanpitoteknisillä muutoksilla, jotka tulivat voimaan vuoden 2023 alussa.

Sammon hallitus esittää maksettavaksi yhteensä 1,80 euroa osinkoa osakkeelta tilikaudelta 2023. Osinko koostuu 1,60 euron perusosingosta ja 0,20 euron lisäosingosta.

Tilikaudelta 2023 maksettavassa osingossa ei ole edellisten tilikausien tavoin enää Mandatumista irtoavaa osinkoa mukana. Mandatum listattiin omana yhtiönään viime lokakuussa Helsingin pörssiin. Sampo maksoi tilikaudelta 2022 yhteensä 2,60 euron osakekohtaisen osingon.

Vara Researchin 15 analyytikon näkemyksestä koostuva konsensusennuste odotti Sammon maksavan tilikaudelta 2023 osinkoa yhteensä 1,74 euroa osakkeelta.

Sammon suurimman tytäryhtiön, vahinkovakuuttaja Ifin tulos ennen veroja nousi vertailukauden 60 miljoonasta eurosta 369 miljoonaan euroon. Analyytikot odottivat 251 miljoonan euron tulosta. Ennusteissa oli merkittävää hajontaa, sillä alin niistä on 31 miljoonassa eurossa ja korkein 373 miljoonassa eurossa.

Spekuloiden: onhan se loogista olla ostamatta, jos kurssitaso ja valmius puoltaa tarjousta koko yhtiöstä. Pääomamarkkinapäivä siirtyi 6.3 -hmm. Ettei vaan jo olis aika?

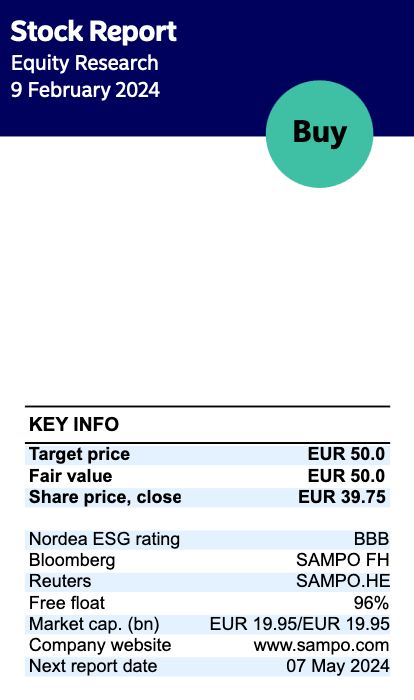

Sampo julkaisi aamulla tuloksensa vuoden 2023 viimeiseltä vuosineljännekseltä. Sammon raportoima liikevoitto jäi ennusteista siksi, että ennakkoon tiedetty 111 milj. euron tulo Sammon ja Mandatumin välisistä siirroista ei näkynytkään liikevoitossa vaan ainoastaan nettotuloksessa. Tämä huomioiden liikevoitto oli linjassa omaan ennusteeseemme ja konsensusta selvästi korkeampi. Lisäksi diskonttauslaskentaan tehdyt muutokset ennakkotietojen mukaisesti vahvistivat Ifin yhdistettyä kulusuhdetta noin 4 %-yksiköllä. Pääanalyytikko Antti Saari avaa yhtiön tulosraporttia tarkemmin videolla.

Ja tässä vielä Tukholmasta toteutettu Sammon tj:n haastattelu. Pääviestejä mm:

-Sampo on pohjoismainen yritys

-Tuli 12 % kasvu vakuutustoiminnoissa

-Asiakasvirta mukava ja erityisesti Hastings mainitaan

-Vakuutusalaa koetellut myrskyt, mutta nämä näyttäneet kuinka Sampo voi tukea asiakkaitaan hädän hetkellä

-Sampo ei ole niin riippuvainen korkojen tasoista

-Rinnakkaislistautuminen Tukholmassa: tullut uusia omistajia

-Toimintoja on onnistuttu tehostamaan 14 vuotta peräkkäin

-Britanniassa oli 12 % inflaatio (vakuutuksien) hintojennousuineen ja asiakkaat reagoivat tähän

Ps. ja kiitos aamun tuloslivestä @Sauli_Vilen Taas sai kokonaiskuvan ja lukujen merkitys tulkittu. Sammon omistajat voivat taas nostaa voittomaljan!

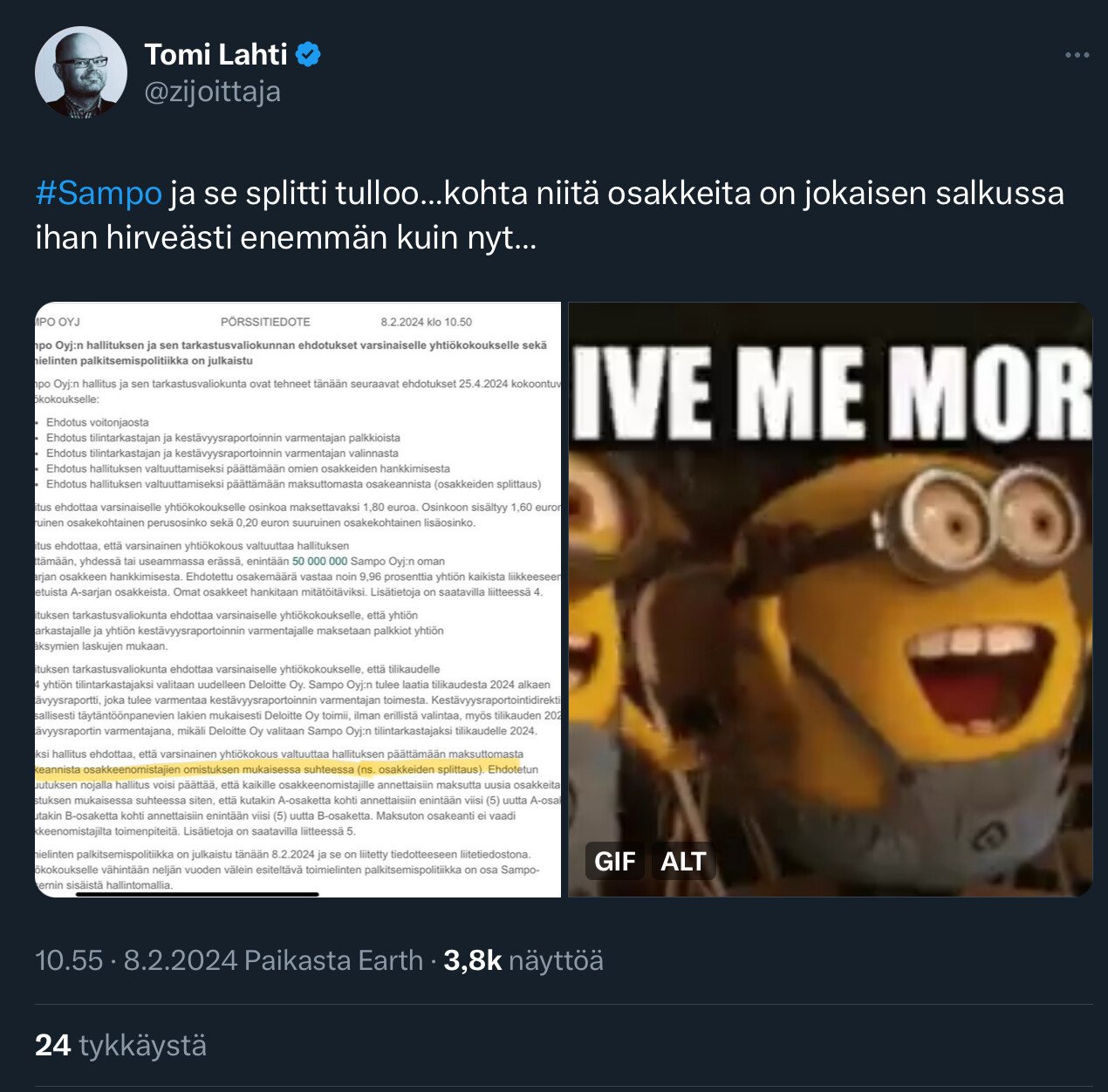

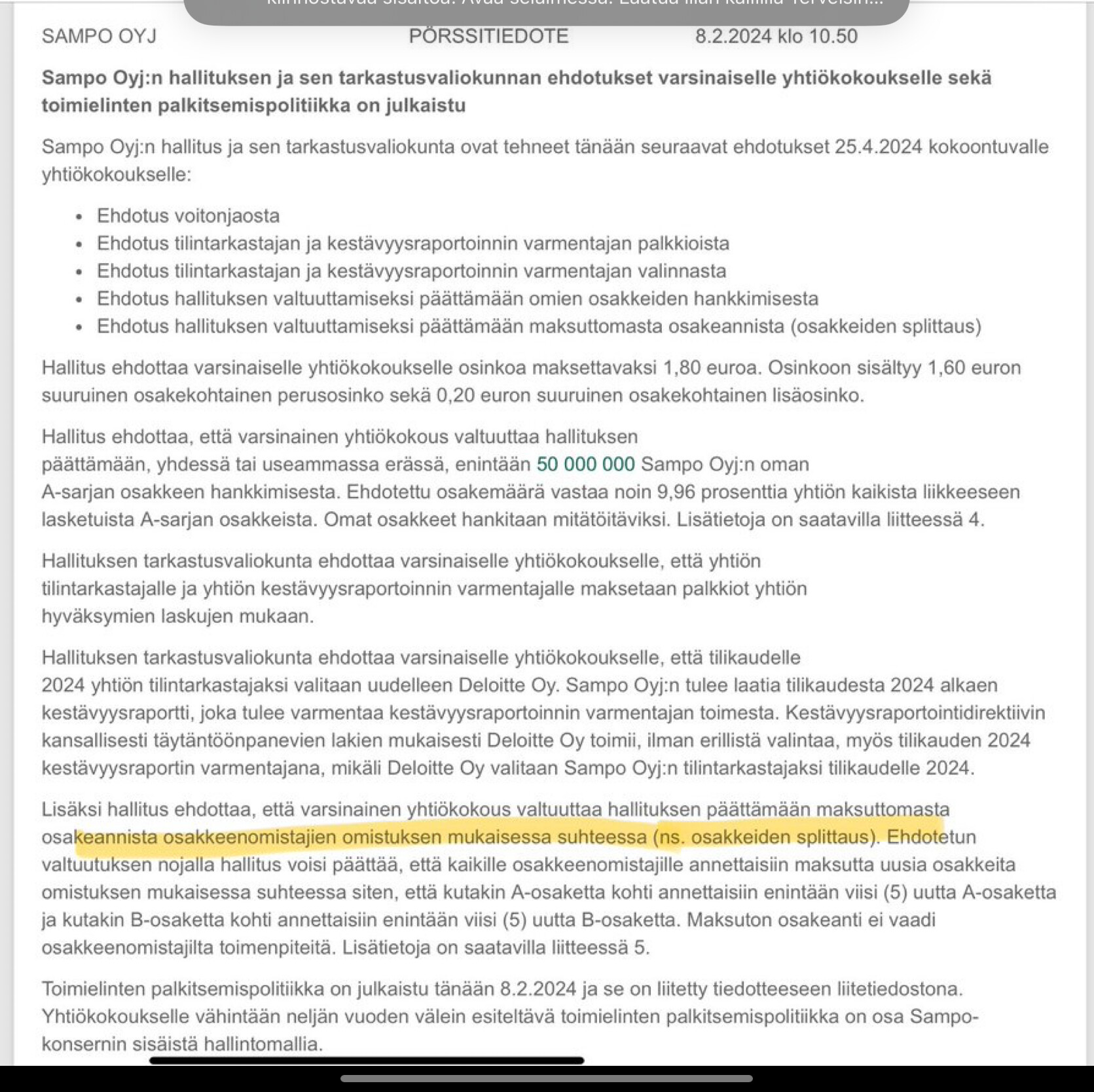

Taitaa pian täyttää vuoden tuo splitti. Tärkeintähän oli, että se tulee vasta Mandatumin irrotuksen jälkimainingeissa, jolloin Mandatumin osakkeen arvo on melkein setelisarjassa.

Mielestäni tämä tarkoittaa, ettei splittiä tule ennen yhtiökokousta. Yhtiökokouksen jälkeenkin splitti on hallituksen käsissä, kuten nytkin. Hallitukselle annetaan valtuutus halutessaan tehdä splitti 30.6.2025 tai seuraavaan yhtiökokoukseen mennessä. Kuinkakohan kauan tästä splitistä aiotaan keskustella foorumilla?

Tässä vielä 2023 splitti ehdotus. Tämä kirjaus on mahdollisesti myös 2025 yhtiökokouksessa:

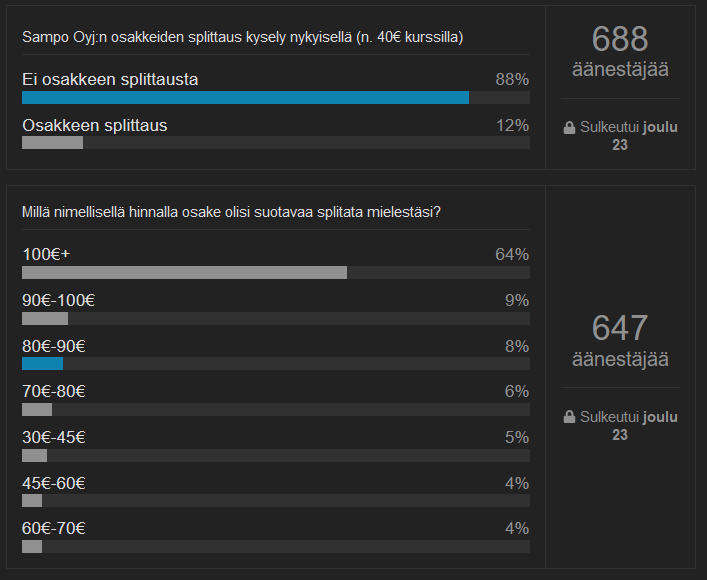

Tuosta ollut keskustelua, välillä liiankin paljon (kun itse vakuutustoiminta on niin tylsää liiketoimintaa ), viime keväästä lähtien. Joulunalla kyselin kyselyllä mietteitä tästä mahdollisesta splitistä:

Today I will praise Sampo: today’s share price is around 41.45 (when I write this). Compare this to when Sampo spun off Mandatum, when the share price was below 41 (ca 40,9X).

Nice move by Sampo. Now worth more than when Mandatum was a part of Sampo.

At the same time Sampo’s book value is 2.7, compare this to Tryg (closest peer) that trades at 2.22. Sampo trades at a premium to Tryg (which I think is the first time in a long time - or ever).

Edit:

Sampo share development over 3 years: 22,46%; Topdanmark, 5,14%, Tryg -7,68, and Gjensidige, -15,46. So in effect Sampo has reached one of its targets to close the valuation gap and now exceeds the valuation to its closest Nordic peers.

Looking forward to the upcoming CMD and Sampo announcing the next strategic steps

Sampoa arvioitaessa nousee usein esiin Pohjoismaiden vakuutusmarkkinoiden seesteisyys (IF) ja kuinka Britanniassa markkina on taas puhkikilpailtu (Hastings).

Alan eurooppalainen ja maailmanlaajuinen jätti Allianz julkaisi tänään tuloksensa. Seesteisyys on tämän perusteella laajempikin kuin pohjoismainen ilmiö. Allianz-tulosta ja rahaa syntyy niin, että ranteita pakottaa. Mittava osingon korotus ja omien osakkeiden osto-ohjelma.

Ensi viikolla järjestettävässä CMD:ssä julkaisemme uudet taloudelliset tavoitteet seuraaville vuosille ja samalla myös näkymät kuluvalle vuodelle. Tilaisuutta voi seurata suorana webcastina klo 15 alkaen.

Hyvä kirjoitus ! AXA noin nopeasti näyttäisi paremmalta kuin Sampo. P/E alle 10 ja P/B noin 1,6. Osinkoakin tarjoaa enemmän. Jossain pitää siis olla koira haudattuna?