Just one footnote: the price paid for Oona was near insanity. 300 MEUR at 2,5 GWP, 60 P/E trailing 2021 and 25x on P/B (if I remember correct).

I guess the rationale was use this as a platform and to even expand to another countries (Sweden / DSS Hälsa) - but this takes time. Inflation is very unpleasant espcially in health, might be a reason for not disclosing further details. I guess the figures of Dansk Sundhedssikring (the risk carrier of Oona) should in anycase be public…

Sanon tämän hyvin kryptisesti, ettei markkinat vahingossakaan muista asiaa taas Eräs T-alkuinen yhtiö alkaa olemaan sellaisissa hinnoissa, että jos ei ala kelpaamaan Sammon johdolle, niin analyytikko voi sitten seuraavan tulosraportin haastattelussa hyvin painostavasti kysäistä että jos ei nyt niin koska sitten vai ovatko luopuneet ajatuksesta kokonaan.

Näin printtasin Q3-raportissa marraskuussa ja ei ole mitään syytä muuttaa tätä näkemystä.

Kysymys ei enää mielestäni ole, että “onko ostettu” vaan “kuinka paljon on saatu ostettua”. Pitää muistaa, että Topdanmarkin free float on tosi ohut ja osakkeita ei ole mitään hurjia määriä tarjolla ilman että Sampo vaikuttaa kurssiin. Lisäksi Sammolla on hyvin rajalliset ikkunat ostaa Toppia laidasta, koska ovat sisäpiirissä (hallituksessa etc.).

Huomauttaisin myös että Topin tilanne on Sammon kannalta edelleen varsin kimurantti. Osakekurssissa näkyy selvästi Sammon ostotarjouksen luomaa preemiota ja Sampo ei tätä preemiota halua omilla kommenteillaan kasvattaa. Voitte miettiä mitä kävisi kurssille, jos yhtiö sanoisi konffassa “We love to buy more TOP at these levels!”. Preemiosta ei myöskään pääse eroon, koska kukaan ei usko jos Sampo yrittäisi vähätellä kiinnostustaan Toppia kohtaan. Nämä realiteetit huomioiden Sammon ainoa vaihtoehto on jatkaa kryptistä viestintää ja pyrkiä parhaansa mukaan vähättelemään ostohalujaan TOP:ia kohtaan. Vaikka tästä taas varmaan @Verneri_Pulkkinen kysyykin Q4-haastiksessa, niin ei sieltä kannata odottaa aiemmasta poikkeavaa vastausta

Eikö tässä olisi ihan pelipaikka ostaa Topdamarkkia tulevaa pois ostoa ajatellen? Kuitenkin voidaan ajatella tai ainakin toivoa, että Sampo ostaa tuon kokonaan, niin eikö tuosta pitäisi sitten poisoston yhtyedessä tulla pieni kurssinousu?

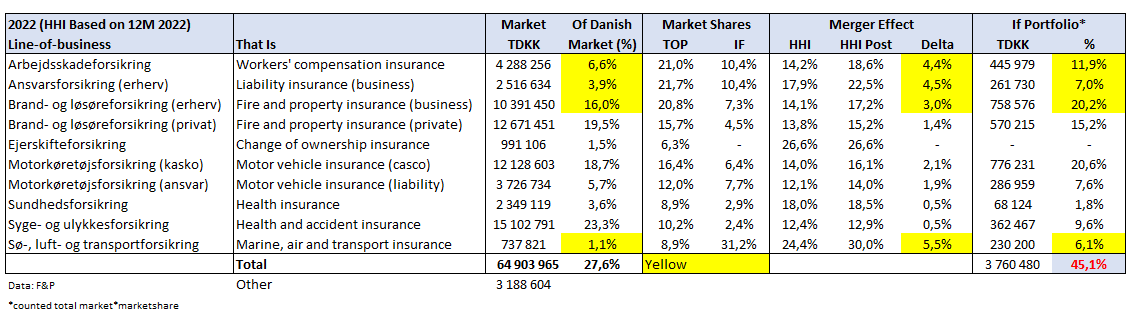

TopDanmarkin ostoa arvioitaessa kannattaa huomioda, että kauppa ei viranomaisten puolelta tule menenmään läpi sellaisenaan…noin 45% If:in Tanskan toiminnoista voisi päätyä pahimmassa tapauksessa järjestelyjen kohteeksi. Ainakin itselle on selvää suurin syy Topin tsuhnaukseen on markkinaosuuksissa, ei haluta ajautua pattitilanteeseen viranomaisten kanssa. Jostain syystä tästä ei juurikaan puhuta. Alla HHI laskelma vakuutuslajikohtaisesti + linkki HHI indexiin. Yleensä tuo yli 2,5% HHI muutos johtaa ongelmiin.

Olen aiemminkin ehdottanut miten päästä ulos tästä pattitilanteesta:

Sampo myy Topille Ifin toiminnot Tanskassa, jolloin synergiaedut saadaan hyödynnettyä maksimaalisesti. Osa kauppahinnasta voidaan suorittaa osakevaihtona. Tämän jälkeen (savun laskeuduttua) voidaan Topin ostoja jatkaa ilman kilpailuviranomaisten puuttumista asiaan.

Based on the number you presented (and if I understood your table right), Sampo would in a merger be forced to sell some parts (a bit like Tryg did with Codan Dan to Alm Brand). However, these would mostly be insurance lines to businesses, which oftentime are not as profitable as private. So that would not be dealbreaker, hopefully.

What I wonder do you have any knowledge how the regulators view these issues based on company size, and based on which sectors the companies are active in?

I refer here to that If Denmark provide generally insurance to large businesses, whereas Topdanmark mostly to small and midsize companies (such as farmers).

I think If Den along with Tryg are the only ones of the domestic insurance companies able to provide insurance to large companies because of their own big balance sheet. Perhaps this also plays a role when the regulators views these things.

So there are differences between the two companies (which why Topdanmark and If Den could be a good match in Denmark)

Sale ja Kassu antoivat kommenttinsa, kun Ifin ja Topdanmarkin verrokki Gjensidige Forsikring julkaisi eilen Q4-tuloksensa.

Vakuutuspalvelutulos heikkeni reippaasti vertailukaudesta, sillä aikaisin alkanut talvi ja haastavat sääolosuhteet kasvattivat korvausmääriä. Odotuksia selvästi paremmat sijoitustuotot nostivat kuitenkin raportointikauden tuloksen yli konsensusennusteen. Tämä ei markkinoita lämmittänyt, vaan kurssireaktio jäi tulospäivänä negatiiviseksi (-2 %

Tryg delivers solid results (which should be good indicator for If as both are geographically spread across three or more countries).

Highlights:

Q4 2023:

Combined ratio of 82.4 (84.0) (Impressive relative to Gjensidige and Top)

Expense ratio of 13.5 (13.8) (I think Tryg is the market leader here, better than If)

On an annual basis:

A combined ratio of 82.8 (83.2) in 2023 impacted positively by improved underlying performance, a good growth of 4.8%, DKK 711m (DKK 406m) synergies from the RSA Scandinavia acquisition

–

Especially the low expense ratio on an annual basis of 13.4 % and synergies of 711 Million Dkk should force Sampo hand to actually do something in Denmark.

My view is that Sampo and If is being left behind here and Tryg becomes the best insurance company in the Nordics

In general if Sampo would make an offer to acquire TD they would need an approval from both the Danish supervisory as due to the size of the transaction (and the parties involved) from the EU. In theory due to some activity of TD in Sweden, an approval from Sweden might also be due.

In the anti-trust analysis the acquisition is looked on comprehensive angles, i.e. for instance from sales channel and product concentration - in the deal naturally the main ares of focus is non-life insurance market in Denmark, where the above counted HHI is one of the used methods.

The company naturally can try to make the market data more granular, i.e. in the case of Sampo for instance splitting Marine and Cargo (if beneficial) and splitting for instance commercial tariff business from industral underwriting in commercial property. Though the issue usually is that there isn´t data available from all competitors in these items, i.e. it is not easy do calculations, which would prove that no competition risks exists.

The point of presenting the above calculation was to just show that most likely up to 45% of If´s Danish operations might come under scrutiny in a takeover bid. In general the authorities can block or approve a deal or give an approval with conditions, i.e. that certain operations would need to be spinned off for approval.

In general, besides from the competition, it does look that the TD and Sampo operations are more overlapping (mainly commericial) than supplementary (i.e. private vs. commercial) - difficult to asses how much sales could be lost in case of merger (naturally costs can be wound down).

The problem in general with the narrative of Sampo (“price is not right”) is that there are probably also other reasons (like competition) which holds the transaction back. It is totally clear that Sampo has during the years already conducted a competition assesment and most likely made soft enquiries about authorities views - but has not in any case acted.

One could of course ask from the management if indeed there will be difficulties to ever close TD transaction, what was the rationale in the first place and why capital is been kept allocating to TD?

(similar questions can be asked by the rationale of so called PE investments). The communication towards investors in both of the cases seem very soft.

One will naturally see if TD will be ever acquired. Stomach feeling says that the current management needs to retire before the TD mess is solved and the PE losses are realized.

Yes, the competition authorities at the national and the EU level have a lot of power and they can change or even stop acquisitions.

But Topdanmark is above all an insurance company for farmers and SMEs. My impression is that IF Denmark is not heavily focusing on these groups ( → ?).

If the target groups on the market are not strongly overlapping - between Topdanmark and IF - how do you see so much overlapping activities? I mean, from the point of view of competition analysis to be made by relevant authorities.

In general the point was just to indicate that there might well be other reasons than “price” why Sampo has not moved on TD. In general the authorities tend to lean on the public data in the analysis, as this is often is the most complete one - and does not have a bias. If there is indications already in high level of competition problems, there most likely will be questioning in closing.

In terms of the segments; if TD has high concentration and market shares in farmers and SMEs any If activity would cause a problem in these segments as the market concentration would increase - vice versa any TD activity In industrial, which is more playground of If. Any spin-off / fire sale would naturally be damaging for the business case.

Sale ja Kassu kertoivat ajatuksiaan Ifin ja Topdanmarkin verrokin Trygin Q4-tuloksesta.

Sammon tytäryhtiöiden Ifin ja Topdanmarkin verrokki Tryg julkaisi torstaina Q4-tuloksensa. Tulos oli olosuhteisiin nähden vahva, sillä kvartaalin haasteelliset sääolosuhteet eivät kasvattaneet merkittävästi korvausmääriä. Tulos ylittikin konsensusodotukset, mikä palkittiin tulospäivän reippaalla kurssinousulla (+4 %).

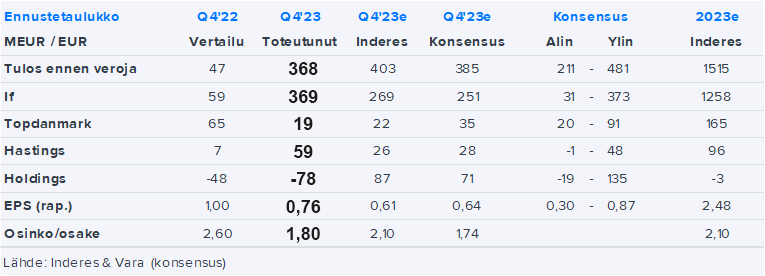

Tosi mielenkiintoinen raportti jälleen tulossa. Verrokkien raportit antaneet pehmeitä signaaleja, mutta tiukka ohjeistushaarukka (ja tulosvaroituksen puuttuminen) jättävät operatiivisen tulospettymyksen riskin marginaaliseksi. Mielenkiintoisena kuriositeettinä Ifin ja Hastingisn konsensusennusteen toteutuminen vaatisi, että If ja Hastings jäävät molemmat ohjeistuksistaan, mikä ei ole mahdollista kun negaria ei ole printattu

Luonnollisesti kiinnostuksen kohteena on jälleen paljonko Toppia on onnistuttu ostamaan, näkymät ja voitonjako. Voitonjaossa ei kannata huolestua, jos lisäosinkoa/omien ostoja ei kuulu, sillä voi hyvin olla, että nämä viestit jätetään 1kk päästä pidettävään CMD:hen.

Jos on jotain kysymyksiä, niin laittakaa tulemaan ja vastailen niihin liven aikana parhaani mukaan!

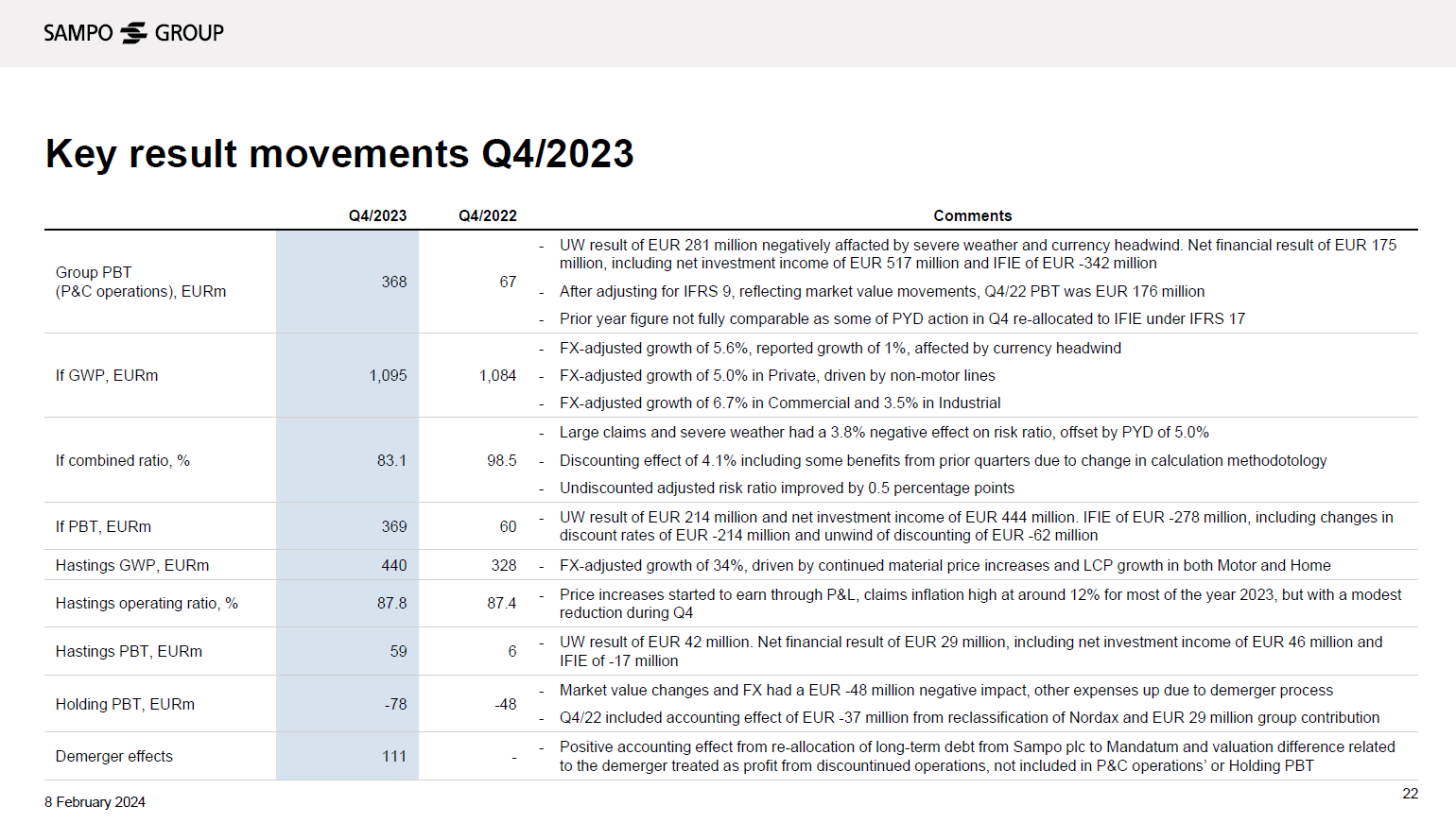

Sampo-konserni ylsi 11 prosentin kasvuun kiintein valuuttakurssein, mitä tukivat vahva kehitys sekä Pohjoismaissa että Isossa-Britanniassa

Underwriting-tulos oli 1 164 miljoonaa euroa (1 031) ja yhdistetty kulusuhde 84,6 prosenttia (85,8)

Pohjoismaisen liiketoiminnan alla oleva kannattavuus kehittyi myönteisesti läpi vuoden, ja Ifin diskonttaamaton oikaistu riskisuhde parani 0,5 prosenttiyksikköä

Tulos ennen veroja kasvoi 1 481 miljoonaan euroon IFRS 9:n mukaisesti (803), mutta laski raportoidusta vertailukauden luvusta (1 924)

Jakautumiseen liittyvät transaktiot huomioiva pro forma -vakavaraisuussuhde oli 182 prosenttia (210) ja velkaisuusaste 25,3 prosenttia (25,6)

Hallitus ehdottaa 1,80 euron osakekohtaista osinkoa, joka koostuu 1,60 euron perusosingosta ja 0,20 euron lisäosingosta

Sampo julkistaa näkymänsä vuodelle 2024 vuosien 2024–2026 taloudellisten tavoitteiden yhteydessä 6.3.2024 järjestettävässä pääomamarkkinapäivässä

Sampo jatkoi vahvaa kehitystään viimeisellä vuosineljänneksellä maksutulon vakaan kasvun, resilienttien underwriting-marginaalien ja erinomaisten sijoitustuottojen siivittämänä. Vuoden 2023 tulos ennen veroja kasvoi 1 481 miljoonaan euroon (803) vertailukelpoisin luvuin. Se että saavutimme konsernitasolla runsaista korvauskuluista huolimatta vahvan tuloksen vuodelta 2023, osoittaa toimintamme mittakaavaedut, onnistuneen hajautuksen ja kurinalaisuuden.

Sampo ylsi 11 prosentin kasvuun vuonna 2023 kiintein valuuttakurssein, ja kasvu oli laaja-alaista. Pohjoismaissa kasvua vauhditti pääasiassa hinnankorotuksista huolimatta korkeana säilynyt asiakaspysyvyys. Tämä puolestaan perustui palveluihin ja digitalisaatioon tekemiimme investointeihin, jotka asemamme alueen suurimpana vahinkovakuuttajana on mahdollistanut. Näemme myönteistä kehitystä erityisesti painopistealueillamme, kuten henkilö- ja kotivakuutuksissa sekä pk-yritysten vakuutuksissa. Vahvinta kasvu oli kuitenkin Isossa-Britanniassa, missä bruttomaksutulo kasvoi 32 prosenttia vuonna 2023 kiintein valuuttakurssein ajoneuvovakuutusten merkittävien hinnankorotusten sekä kotivakuutusten määrän ja hintojen nousun ansiosta. Ison-Britannian ajoneuvovakuutusmarkkinoiden kuukausittaiset hinnankorotukset tasoittuivat viimeisellä vuosineljänneksellä kahden edellisen vuosineljänneksen merkittävien hinnankorotusten jälkeen. Hinnat vakiintuivat tasolle, joka vaikuttaa paljon kestävämmältä kuin vuoden alussa.

VUODEN 2023 VIIMEINEN NELJÄNNES LYHYESTI

Vuosi 2023 päättyi tavallista hankalampiin sääoloihin, sillä vuosineljänneksen alun myrskyjä seurasi Pohjoismaissa varhain alkanut talvi sankkoine lumisateineen ja pakkassäineen. Konsernin kasvu- ja alla oleva kannattavuuskehitys säilyivät silti vankkoina.

Bruttomaksutulo ja tuotot broker-liiketoiminnasta kasvoivat 12 prosenttia kiintein valuuttakurssein ja 9 prosenttia raportoidusti 1 864 miljoonaan euroon (1 711). Kasvua tuki vankkana jatkunut pohjoismainen kehitys ja vahva hinnoittelukehitys Isossa-Britanniassa. Pohjoismaissa Henkilöasiakasliiketoiminnan maksutulo kasvoi kiintein valuuttakurssein 5,0 prosenttia muiden kuin moottoriajoneuvovakuutuksien vahvan kehityksen ansiosta. Yritysasiakkaat-liiketoiminnassa oli vahva vuosineljännes kasvun kiihtyessä 6,7 prosenttiin ja Suurasiakkaissa kasvua tuli 3,5 prosenttia. Isossa-Britanniassa maksutulo kasvoi 34 prosenttia paikallisessa valuutassa hinnoitteluympäristön säilyessä vuosineljänneksellä vakaana.

Konsernin underwriting-tulos oli 281 miljoonaa euroa (109) ja yhdistetty kulusuhde 85,5 prosenttia (94,1). Vuoden 2022 viimeisen neljänneksen, IFRS 4 -kirjanpitostandardin mukaisesti laskettu yhdistetty kulusuhde sisälsi merkittäviä muutoksia aiempien vuosien korvausvastuussa, joista osa sisältyy IFRS 17 -kirjanpitostandardissa nettorahoitustulokseen. Näin ollen luvut eivät olet täysin vertailukelpoisia. Alla oleva kannattavuuskehitys jatkui Pohjoismaissa positiivisena ja Ifin diskonttaamaton oikaistu riskisuhde parani 0,5 prosenttiyksikköä vuositasolla. Underwriting-tuloksen kehitystä tuki myös Isosta-Britanniasta saatu 19 prosentin kasvu hinnankorotusten alkaessa näkyä tuloslaskelman puolella. Hastings raportoi 87,8 prosentin operatiivisen kulusuhteen (87,4).