Aika iso kauppa, taisi viedä sitä sotakassaa merkittävästi. Ei varsinaisesti digi, mutta taitaa nostaa Sanoman osuuden Espanjassa oppimateriaaleissa 25-30 % ja siihen varmaan hyvä nyt sitten tunkua digiä sitten joka välissä tarjouksiin.

mielenkiintoista nähdä millä ehdoilla Sanoma saa rahoituksen. Kassavirrat taitaa olla jo ennestään suht vahvat. Katoin, että ostettavan liiketoiminna arvostus on selvästi Sanomaa korkeampi ja kysynkin, että miten paljon Legasy lehdet ja muut media nyt painaa sanoman arvostusta, jos tuollainen espanjalainen ei niin digi jakelia arvostetaan kertoimella 9,7 ja sanoman omat kertoimet melkein 1/3 osa vähemmän, vaikka learning on juuri digitaalista hommaa Sanomalla, eli voisi ajatella olevan arvokkaampaa kuin ostettu liiketoiminta (tai sitten maksettiin liikaa), joka on myös ilmeisen vakaata.

Eli jos ja kun Samonan Learning listataan pörssiin mediasta erotettuna itsenäisenä yhtiönä (kun sillä alkaa olla kokoa), niin millaiset kertoimet irrotettava osa tulee saamaan?

Kuka on analyytikko Sanomassa nykyisin (edellinen on Admicomissa) @Petri_Gostowski , Petrillä mennään.

Petri, mitä mieltä olisiko Sanomassa pilkkomisen mahdollisuus lähivuosille? loisiko se omistaja-arvoa? Mahdollistaisiko se Sanomalle Learningin osalta rahoituksen hankkimisen jatko ostoja varten, paremmalla arvostuksella?

Millaista vapaata kassavirtaa Sanoma on pystynyt tekemään, jos yrityskaupat putsattaisiin? Eli millainen velan hoitelukyky sillä on.

Joo minähän se olen ![]()

Olet oikeessa, kun aikaisemmin sotakassa oli noin 400-500 MEUR niin ison siivun tämä toki siitä syö. Vastineeksi toki sitten iso liiketoiminta Espanjasta, kuten toitkin esiin.

Taisit peilata arvostusta EV/EBITDA-kertoimella, minkä yhtiökin tossa toi esiin. Katsoisin itse EV/EBIT:llä, jolla Sanoma arvostetaan jo nyt korkeammalle, kun Santilla vuosien 2016-2019 keskimääräiseen tulostasoon peilattuna.

Noita Learningin kertoimia ollaan haarukoitu Sanoman viimeisimmässä laajassa raportissa ja sillon verrokkien kertoimet olivat keskimäärin 15x ja 12x vuosille 2020 ja 2021. Tämä todennäköisesti hyvä vertailukohta itsenäiselle Learningille ja näitä kertoimia ollaan myös itse käytetty segmentin arvostamiseen.

Pidän hyvin mahdollisena, että yhtiö jakautuu kahtia keskipitkällä aikavälillä. On hyvin vaikea sanoa loisiko se arvoa, koska ei tiedetä millaisia kertoimia markkina antais osille. Mielestäni tuota vastausta voi haarukoida sitä kautta, että hinnoitteleeko markkina Sanoman osien summa -mallimme arvoon selvällä alennuksella. Jos alennus olisi selvä niin voisi perustellusti olettaa, että pilkkominen loisi arvoa. Toki tämä edellyttäisi, että markkina hinnoittelisi osat erikseen verrokkien mukaiselle tasolle.

Tässä pikaisia ajatuksia, kattavampi kommentti kaupasta sitten huomenna päivityksen muodossa.

p.s. melkeenpä noihin kaikkiin kysymyksiisi löytyy vastaus suhteellisen tuoreesta laajasta raportista ![]()

pitääpä lukea, olen ollut tuolla uusiutuvien maailmassa niin kovin, että kaikki luvut ei päässä pysy.

Jos koulumateriaali on digitaalista ja erittäin tasaista, mutta markkina kasvava (espanjan ostos ei kai kovin digi tosin), niin miksi sen kertoimet olisivat esim. vain 12? Sanoma Median kertoimet ymmärrän, että ei kauhean korkeat ja jos jaetaan, niin sitten siellä matalat kertoimet?

No mutta pitää lukea raporttia!

Se on täysin ymmärrettävää, kun on niin paljon mielenkiintosia yrityksiä!

Pari pointtia tuohon kerroinasiaan:

- pidemmällä aikavälillä kasvava, mutta kasvu vaihtelee vuosittain opetussuunnitelmien syklien takia. Esim. Santillan liikevaihdon odotetaan nyt laskevan.

- Jos kattoo kuluvan vuoden kerrointa niin se oli keskimäärin 15x, mikä on esim. pörssin keskimääräistä tasoa korkeampi

- Markkinan digitalisaatioaste vaihtelee maittain, mutta kokonaisuudessaan se on vielä suht koht matalaa ja sielläkin muutos tapahtuu asteittain. Eli iso osa markkinasta vielä perinteistä printtiä

Onko sitten 15x paljon vai vähän tämmöisen markkinan yhtiöistä lienee lopulta makuasia, mutta mielestäni ihan perusteltu taso ![]()

Yleisesti median kohdalla pitää katsoa liiketoiminnan rakennetta (digi vs. muut tuotot), kasvua ja kannattavuutta, mikä vaikuttaa mielestäni perusteltuun arvostukseen. Sanomallahan oli vielä tuota laajaa tehdessä se arvokas Oikotie MF:n alla, mikä vaikutti selvästi segmentin arvostustasoon.

e. ajatuskatkos matalampi → korkeampi

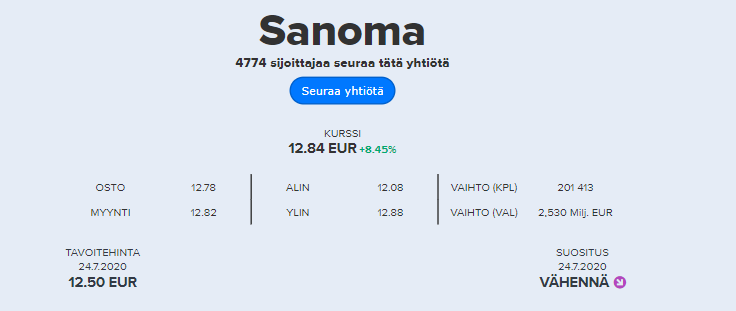

Kova on kurssireaktio kyllä ![]() Sanoma on kyllä tekemässä tyylipuhdasta pivottia Learning-markkinaan. Tässä alkaa selkeytymään ihan mielenkiintoinen sijoittajatarina, joka voi olla ajuri myös kertoimien nousulle. Itse pysyn tyytyväisenä osakkeenomistajana ja surffailen koulutuksen digitalisoinnin megatrendin aallonharjalla mieluusti. Jos voittojen kotiuttajia ilmaantuu, niin laitan myös kättä alle.

Sanoma on kyllä tekemässä tyylipuhdasta pivottia Learning-markkinaan. Tässä alkaa selkeytymään ihan mielenkiintoinen sijoittajatarina, joka voi olla ajuri myös kertoimien nousulle. Itse pysyn tyytyväisenä osakkeenomistajana ja surffailen koulutuksen digitalisoinnin megatrendin aallonharjalla mieluusti. Jos voittojen kotiuttajia ilmaantuu, niin laitan myös kättä alle.

Itse yksinkertaisesti laskin, että about 100m liikevaihdon lisäys kasvattaa 1000m liikevaihtoa noin 10%, ja että kurssireaktion pitäisi olla tätä luokkaa ![]()

Selkeä muutos tarinassa parempaan (Oikotiestä learningiin) voisi hyvässä lykyssä nostattaa kurssia vielä selkeästi tuota enemmänkin. Jos analyytikot näkevät tämän yhtä suotuisena kuin minä, niin sopivien targetmuutosten myötä uskon 14e olevan mahdollinen lähipäivinä.

![]()

Tällä perusteella en laskisi yrityksen fair valuen muutoksia, mutta olen siitä samaa mieltä, ettei tämä + 9% nousua ainakaan ylireagointia ollut.

Sen verran amatööri olen, että laskukaavojen pitää olla yksinkertaisia ![]() Jos jaksat niin mieluusti lukisin valistuneempia laskutapoja? Pyörittelin tuota nimittäin aamulla, ja laitoin sen perusteella huutariin sisään 12.50 hinnalla (perjantain päätös 11.84), joka oli sitten avaukseen (12.08) räikeästi yläkanttiin mutta päätökseen (12.84) nähden ok. Ihan siis oikeasti en osaa tuon paremmin laskea, mutta mieluusti osaisin!

Jos jaksat niin mieluusti lukisin valistuneempia laskutapoja? Pyörittelin tuota nimittäin aamulla, ja laitoin sen perusteella huutariin sisään 12.50 hinnalla (perjantain päätös 11.84), joka oli sitten avaukseen (12.08) räikeästi yläkanttiin mutta päätökseen (12.84) nähden ok. Ihan siis oikeasti en osaa tuon paremmin laskea, mutta mieluusti osaisin!

En minäkään paljon monimutkasemmin, mutta joku hinta lienee sillä velallakin ja sitä pitää lyhentää. ![]() . Pitää kattoa se klo 14 ollut johdon esitys.

. Pitää kattoa se klo 14 ollut johdon esitys.

Edit. Aamulla huomasi 9:52 uutisen, siinä sitten pankkia auki, samalla avainlukulistaa laukusta ja inderesin sivuja auki joihin luvut auki ja uutinen auki ja pirun nopeat päätelmät, että ihan hyvältä näyttää ja että sanomaa voi kyllä 12 euron pintaan omistaa vanhasta muistista ja toimeksiantoa sisään… Siinä se n. 10:00-10:01 oli 12,18-12,24 oli tuplattu…

Toivottavasti meni oikein ![]()

No jospa se olis sen verran halpaa, että tuolla tuotto tasolla saadaan sitä velkaa hoidettua, kun kannattavaa liiketoimintaa ostettua, ei oo mikään tappiollinen käänneyhtiö ja oon varma, että joka välissä digi ratkaisuja tullaan espanjassa nyt tarjoamaan! Toivon.

Nopeasti havaittu, kun sen just sinne sain päivitettyä ![]()

Ennusteet eivät muuttuneet tässä vaiheessa, koska odotan, että kaupan toteutumisajankohta tarkentuu. Yritin avata kuitenkin jo tässä vaiheessa hieman sitä, miltä lähivuodet voisi ennusteiden valossa näyttää perustuen opetussuunnitelman muutoksen ajoitukseen

Eikös siinä ollut sellainen ehto, että Sanoma saa tuotot joita tässä odotellessa tulee?

Joo sanoma saa liiketoiminnan kassavirran 30.6.20 alkaen.

Kyllä tuossa vaiheessa näkyy muuttuneet ennusteetkin yhtiösivulla, jos ne tosiaan on muuttunut ![]() Raportti vaan ei ole välttämättä vielä kannassa.

Raportti vaan ei ole välttämättä vielä kannassa.

Jos tarkoitat, että seuraako SEB Sanomaa, niin kyllä ne seuraa. Päivityksestä en osaa sanoa.

10:16 ***

Sanoma: Nordea nostaa suositusta tasolta ”pidä” tasolle ”osta”, uusi tavoitehinta 14,00 euroa.

09:43 ***

Sanoma: Inderes laskee suosituksen vähennä-tasolle. Tavoitehinta nousee 12,50 euroon (aik. 10,00 euroa)

Näkemyserot jatkuvat…

Yritän pähkäillä mistä Nordean ja Indereksen näkemysero syntyy, enkä oikein keksi muuta kuin 2022 ja eteenpäin. Nordea sanoo, että 9.10. he päivittivät näkemyksensä holdiin, mutta olivat kovin innoissaan (heidän sanansa “thrilled”) Santillanan ostosta, ja nostivat tämän seurauksena vuosille 2021 ja 2022 lv-ennusteita 5% ja 10% ja EBIT-ennusteita 10% ja 20%.

En nyt näe Indereksen kommenttia suoraan oston vaikutuksista (liekö sitä mainittukaan missään numeroina).

EDIT: Inderes: Pidämme kaupan toteutumista todennäköisenä,

mutta emme ole sisällyttäneet sitä vielä

ennusteisiimme (lukuun ottamatta Q4’20:lle

kirjattavaa 2 MEUR:n kertaerää

transaktiokustannuksista), sillä sen tarkempi

toteutumisajankohta on vielä avoin.

EDIT2: Nyt olen kyllä hieman eri mieltä Indereksen kanssa ja kaipaisin kyllä perusteluita tälle, että tehdään yhtiöpäivitys, suositusmuutos ja tavoitehintamuutos, mutta ei oteta tätä kauppaa huomioon ennusteissa. Miksi näin? @Petri_Gostowski

Jätin tosiaan ennusteissa huomioimatta sen, koska vielä ei tiedetä milloin kauppa vahvistetaan. Siten jäi epävarmaksi, että vaikuttaako se jo Q1-lukuihin tai Q2-lukuihin ja mistä alkaen. Toki olisin voinut tehdä oletuksen, ja sitten tarkentaa lukuja, kun kauppa vahvistuu. Selkeempää on mielestäni toimia niin, että en tee oletusta, että kauppa vaikuttaa jo esim. Q1-lukuihin ja sitten jos sen vahvistus venähtää niin poista sitä myöhemmin Q1-ennusteista.

Se ei toki tarkoita, sitä ettenkö olisi huomioinut sitä näkemyksessäni. Tässä tapauksessa, kun näkemykseni mukaan järjestelyn arvostus oli neutraali, sehän ei suoraan luo arvoa yritysarvoa katsottaessa. Tässä siis näkemys, että liiketoimintojen arvo kasvaa ostetun liiketoiminnan kautta, mutta velka lisääntyy saman verran. Tämä ei kuitenkaan tarkoita, ettenkö uskoisi Sanoman voivan luoda kaupalla arvoa pidemmällä aikavälillä.

Sivuhuomautuksena, vaikka en tosiaan tiedä mitä Nordean näkemyksen taustalla on, niin tuollainen suhteellisen pieni ero tavoitehinnassa on ihan tavanomaista ja menee normaaliin vaihteluväliin nähdäkseni. Tässä taustalla se, että ei voida ajatella, että osakkeen käyvästä arvosta on yhtä absoluuttista totuutta, kun tuottovaatimukset voi olla erilaisia ja näkemykset eri liiketoimintojen perustellusta arvostustasosta voivat olla eriävät.

Toivottavasti tämä selvensi ![]()