Sanomalta aamulla odotuksia vahvempi tulos, kun etenkin Media Finland suoriutui vahvasti. Täällä tarkemmat kommentit aamarissa

Webcast tuloksesta alkaa nyt täällä

Sanomalta aamulla odotuksia vahvempi tulos, kun etenkin Media Finland suoriutui vahvasti. Täällä tarkemmat kommentit aamarissa

Webcast tuloksesta alkaa nyt täällä

Onkos täällä kukaan kiinnittänyt huomiota viimeisen viikon ajan kestäneeseen joka päiväiseen sisäpiirin myyntiin?

Helsingin Sanoman Säätiö / Nils Ittonen / hallituksen jäsen myynyt Sanomaa jo pyöreästi n. 140 000 kpl eli 1,7milj edestä eikä loppua näy (en tarkkaa lukua ja summa laskenut).

Normaalia vai mikä pyöritys tässä on menossa?

On huomattu. Toisaalta, en osaa tästä sen suurempia johtopäätöksiä myöskään vetää. Säätiö on säätiö (eikä johtoa) ja sen toimista on vaikea sanoa, mutta en myöskään näe, että se sinänsä ottaa kantaa yhtiön suuntaan myynneillään. Todennäköisempää lienee, että sillä on kuluja (tai suunniteltuja investointeja), joihin varoja käytetään.

Helsingin Sanomain Säätiö on yksityinen, yleishyödyllinen säätiö, joka tukee viestintään ja viestintäteollisuuteen sekä sananvapauden edistämiseen liittyvää tutkimusta. Tarkoituksensa toteuttamiseksi säätiö jakaa apurahoja viestintäalan tutkimukseen ja koulutukseen ja ylläpitää Päivälehden arkistoa ja Päivälehden museota.

Sinänsä säätiö on kyllä yksi suurimmista osakkeenomistajista ja jos aikoo jatkaa myyntejään, niin osaketta riittää (30.10. osakkeita oli 5,7 miljoonaa kappaletta, n. 3,5% osakekannasta). Tähän asti markkina on vetänyt aika hyvin.

Vähän vielä kaivoin lisää: Edellisen kerran ko. säätiö on myynyt osakkeita myöskin marraskuussa, mutta vuosi oli 2009, jolloin säätiö myi 300.000 osaketta.

Meni ohi viime viikolla, mutta Kauppalehti oli tehnyt journalismia ja kysynyt Säätiön myynneistä:

“Kaupan taustalla on normaali salkun hajautus”, sanoo säätiön yliasiamies Ulla Koski .

Näinpä tulkitsen tämän niin, että osakkeen nousun johdosta paino salkussa on kasvanut liian suureksi - olettaen, että hoitavat tätä niinkuin ns. normaali salkunhoitaja tekisi.

Sanomasta kiinnostuneille tiedoksi, että Sanoman CFO Markus Holm puhuu tänään illalla Pörssisäätion pörssi-illassa klo 17 alkaen. Ohessa linkki https://bit.ly/3f8s54m

https://www.hs.fi/ihmiset/art-2000002705240.html tuollainen Nils Ittonen tuntuu olevan sisäpiirin myynneissä aktiivinen, onkohan mitään tietoa motivaatiosta, miksi herra näin toimii?

Ei tarvi mennä kuin noin viisi viestiä ketjua taaksepäin.

Täällä tuoreet kommentit CMD:n jälkeen: Sanoma: Vakaampi ja suhteellisesti vahvempi | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus Nyt myös Santillana -yritysosto ennusteissa, kun aikataulu selkiytyi

Sanoman toimitusjohtaja vastasi täälläkin esillä olleeseen yhtiön pilkkomiskysymykseen CMD:llä harvinaisen suoraan. En muista tarkkoja sanamuotoja, mutta selkeämpää kielteistä vastausta on varmaankin vaikea saada ![]()

Eilisen CMD:n jälkilähetys on muuten nähtävissä täällä

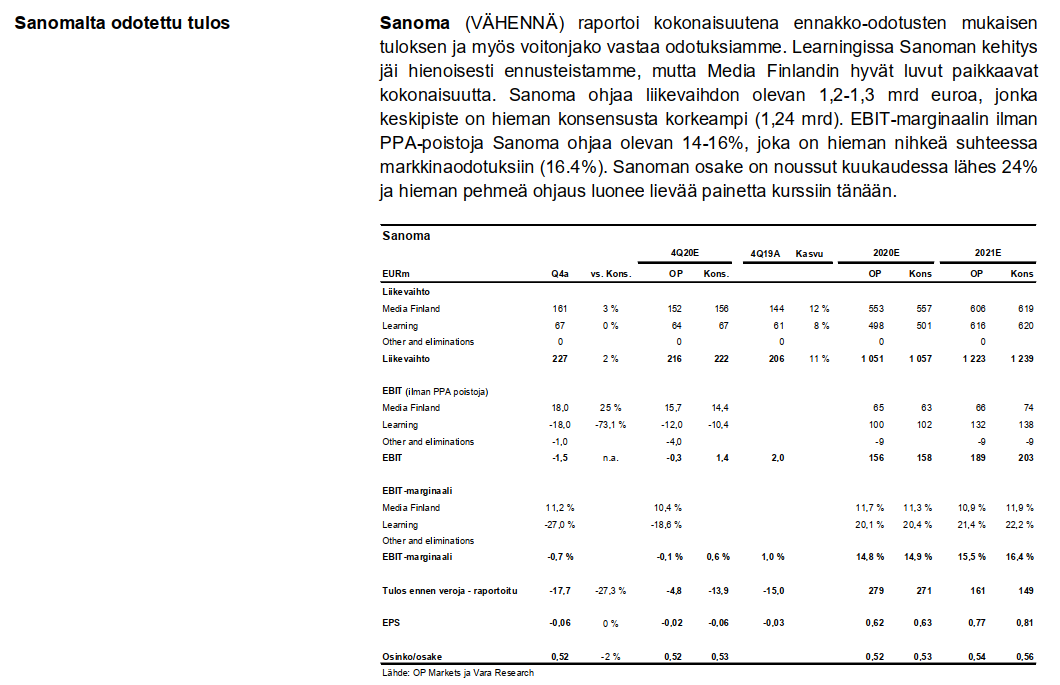

Sanoman Q4 ulkona ja tässä aamarikommentti: Sanoma Q4: Tulos, osinko ja näkymät odotuksien mukaisia | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Kokonaisuudessaan odotukset täytettiin. Vuoden 2021 tuloksen osalta odotukset tosin ovat ihan ohjeistushaarukan yläpäässä, mutta Sanomalla on historiaa suhteellisen varovaisesta ohjeistamisesta. Siten alustava tulkinta on, että mahdolliset ennustemuutokset jäävät maltillisiksi. Osakkeen viime aikaisen vahvan kehityksen pohjalta toki sanoisin, että siihen on jo ladattu tuntuvia odotuksia. Näin ollen mielenkiintoista nähdä, miten markkina suhtautuu raporttiin.

e: klo 11 ihan pian alkavan konffan linkki: Sanoma Q4'20 ke 10.2. kello 11:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

OP - Sanoma Q4-tulos 10.2.2021

Alla Sanoman toimitusjohtajan tuoreet mietteet videon muodossa:

Sanoma on lähtenyt vaatimaan Ylen Areenan ja oppimisen sisällön supistamista EU:n tuomioistuimen kautta. Kilpailee kuulemma heidän oppimisen palveluiden kanssa. Opekaverini mukaan somessa on todella asiasta ärtyneitä opettajia (myös muita) liikkeellä. Vaarallinen liike Sanomalta, opettajien takana on valinnat, kenen materiaaleja kouluihin tilataan, eikä siinä varmastikaan auta Sanoman mahdollisuuksia se, jos kokevat Sanoman hyökkäävän heidän ohessa käyttämänsä Ylen tarjonnan kimppuun. Ihmetteli myös sitä, että mitenkä nuo olisivat kilpailevia keskenään, kun sähköiset tilataan joka tapauksessa. Erityisesti tuohtumusta aiheutti koettu hyökkäys laajan kansansivistyksen kimppuun. Tämähän kertoo ennen kaikkea yrityksen arvoista, jotka nyt näyttäytyvät päinvastaisina kuin asiakaskuntansa: laaja kansansivistys, elinikäinen oppiminen, kaikkien käsillä oleva (varallisuudesta riippumatta) tieto - ja tätä vastaan Sanoma nyt hyökkää.

Myönnettävä on, että itsekin olen aika pöyristynyt tästä vedosta ja harkitsen Hesarin tilauksen päättämistä. Saapi nähdä, millainen mainehaitta tästä Sanomalle syntyy.

Hmm onko tosiaan vaadittu sisältöjen supistamista ![]() Sanoman toimitusjohtaja ainakin sanoi haastattelussa, että nimenomaan vaaditaan sääntöjen selkiyttämistä ja päivitystä siitä, mitä Yle saa tehdä.

Sanoman toimitusjohtaja ainakin sanoi haastattelussa, että nimenomaan vaaditaan sääntöjen selkiyttämistä ja päivitystä siitä, mitä Yle saa tehdä.

Kyllä ainakin Liikenne- ja viestintäministeriön mukaan kantelussa vaaditaan nimenomaan sisältöjen rajaamista.

Ministeriön mukaan Sanoma katsoo, että Ylen oikeutta tarjota tilausvideopalveluja tulisi rajoittaa merkittävästi silloin, kun kyse ei ole niin sanotusta catch-up-palvelusta. Tällä tarkoitetaan ohjelmien saatavuutta verkossa jonkin aikaa televisioesityksen jälkeen, mutta ei pidempään.

Näin tulkitsen. Tällainen muutos olisi massiivinen takaisku myös opettajille, jotka siis näiden rinnalla käyttävät Sanoman ja Otavan jne sähköisiä materiaaleja. Toiveet on olleet lähinnä saatavuusaikojen pidentämiseksi, päinvastoin kuin Sanoma vaatii.

“Tiedotteesta käy ilmi, että Sanoman kantelun mukaan Ylen oikeutta tarjota tilausvideopalveluja eli Areenan videosisältöjä tulisi rajoittaa merkittävästi. Kantelussa katsotaan, että Ylen pitäisi saada tarjota verkossa tv-sisältöjä vain lyhyen ajanjakson ajan alkuperäisen lähetyksen jälkeen, ja muunlaisia videosisältöjä pitäisi rajoittaa.”

Onhan tämä nyt ihan uskomatonta, että Suomen suurin mediatalo kehtaa valittaa, että YLE häiritsee heidän liiketoimintaansa. Peruisin Hesarin tilauksen, jos tilaisin Hesaria. Mitkäs ne pilkkomissäännöt olikaan näille isoille yrityksille?

Tämähän on ihan tätä samaa sotaa, jota lähes koko kaupallinen media käy tällä hetkellä Yleä vastaan. Ylen tekstimuotoinen uutistoimintahan on kokonaan loppumassa, koska mm. IS (eli Sanoma) on kannellut siitäkin.

Onneksi luovuin omasta Sanoma-omistuksestani jo alkuvuodesta. Tässä sodassa mitä Sanoma on päättänyt käydä ei ole nähdäkseni kuin häviäjiä.

Ainakin tästä liikkeestä herännyt laaja raivo saattaa poikia hyviäkin asioita. Tuolla pyörii kansalaisaloitelinkit ja porukka on oikeesti käärmeissään. Nyt nimittäin astuvat suoraan jonkin sellaisen päälle, jota ihmiset todella laajasti arvostavat. Mulla jää Hesarit nyt unholaan. Vältän myös klikkien antamista iltapaskan uutisille (mikä ois ollut hyvä setti ihan ilman tätäkin).