Olen keskustelut muutamien kanssa Scanfilista, lisäksi olen lukenut Inderesin tarjoamat rapsat, kommentit ja olen myös katsonut kaikenlaiset videotkin firmasta. Olen myös tutkinut firman sivuilta kaikenlaista ja erityisesti niitä asioita, mistä vähän mulle vinkattiin. Salkunrakentaja, Sijoittaja.fi ja googlettelut antoivat myös lisää käsitystä tästä firmasta, mutta pitää erikseen mainita, että ketjussa on ollut paljon erinomaisia viestejä ja kiitoksia myös @Pasi_Hiedanpaa:lle, joka on aktiivisesti tänne viestejä laittanut.

Ajattelin kirjoittaa tässä koosteen firmasta, jossa olen apuna käyttänyt em. lähteitä. Olen voinut tulkita asioita väärin ja joukossa on omia pohdintojani, mutta vielä en itsenäisesti osaa mitään erityisen hienoja päätelmiä tehdä, joten kannattaa lukea ajatuksiani suurella varauksella.

SCANFIL - ei ainakaan mikään alisuorittaja

Scanfil on elektroniikkateollisuuden sopimusvalmistaja.

Scanfil valmistaa tuhansia tuotteita maailmanlaajuisesti, mutta emme koskaan pane omaa tuotemerkkiämme mihinkään niistä. Toteutamme asiakkaidemme tuotteita ja tuomme ne markkinoille. Asiakkaat saavat meiltä huipputason palveluita, aina tuotesuunnittelusta, teollistamisesta, toimitusketjun hallinnasta, valmistuksesta, laadunvalvonnasta ja jakelusta loppumarkkinoille asti. (Scanfil.fi)

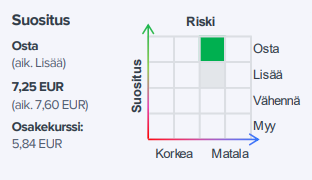

- Viime vuoden liikevaihto 697 miljoonaa

- 3300 työntekijää

- Sievissä vuonna 1967 perustettu firma, jolla on yhdeksän tehdasta ympäri maailmaa

Sopimusvalmistaja, en tiedä, mutta jotenkin heti automaattisesti tulee mieleen firma, jonka tulevaisuus on vaikeasti ennakoitavissa ja jonka on vaikea saada kivasti katetta. Tällainen fiilis on mulle tullut ja osittain siksi en ole ollut kiinnostunut sopimusvalmistajista.

No niin… ennakkoluulot sikseen ja nyt katsomaan tätä yksilöä siis yhtiötä. Aika paljon luin kaikenlaista ja tuntui siltä, että jo otsikoiden perusteella firma on usein ylittänyt monien odotukset ja saanut kehuja vahvasta suorittamisesta. Laajassa raportissa track-record mainitaan useampaan kertaan, joka taitaa olla todiste jostain.

Takaset ovat suurimpia omistajia ja muutenkin omistus on jokseenkin keskittynyttä, niin mites sitten osakkeista pääsee eroon, jos vaihto ei ole kovin isoa. En sitä kauheasti murehdi, koska nykyään yleensä tankkaan osakkeita muutamissa erissä (1000-4000 per erä), mutta kyllä se hiukan mietityttää. Toisaalta huomasin, että johto (muutkin kuin Takaset) omistavat mukavasti yhtiötä, eli luottoa omaan yhtiöön ilmeisesti löytyy.

Mitä olen vähän kuulostellut ja lukenut, niin firma vaikuttaa olevan avoin ja luotettava tiedottamispolitiikaltaan, toisaalta eivät tunnu lupaavan ainakaan liikoja. Mielikuvien perusteella johto vaikuttaa hyvälle, mutta tämä ei perustu sen suurempaan tutkimukseen, mutta pisteet siitä, että Scanfil viihtyy täällä Foorumillamme!

Arvostuskertoimien mukaan firma on halpa ja kyllä se träkkirekordi jotenkin vakuuttaa myös tulevasta, vaikka historia ei ole tae siitä, että tulevaisuudessa menisi lujaa.

Vahva yleinen suorittaminen ja ihan kohtalainen osinko tuovat sellaista omanlaista luottamusta, vaikka esimerkiksi osinkoa ei saa liiaksi tuijottaa.

Kassavirta-asiat ovat potkineet eteenpäin sekä tasekin on oikein ok, eli ehkä jossain vaiheessa voisi olla mahdollisuuksia tehdä yritysostoja, joka hieman laajentaisi aika keskittynyttä asiakaskuntaa, mikä tietysti vähentäisi riskiä. Asiakkuussuhteet ovat lukemani perusteella pitkäikäisiä ja pääosin ilmeisesti asiakkailla on mennyt hyvin, mikä tietysti on hyvinkin olennaista Scanfilin kannalta.

Kiinteiden kulujen osuus ei ole korkea, mutta muuttuvien kulujen osuus sitten vastaavasti onkin ja kulujutuissa onneksi jonkinlaista joustavuutta löytynee. Ilmeisesti tämän alan toimijaksi Scanfil on kulutehokas ja pystynyt kohtuulliseen kannattavuuteen, minkä eteen yhtiö onkin mitä ilmeisemmin tehnyt töitä. Tosin tällä alalla on pakko olla erityisen tarkka kuluissa, koska hinnoitteluvoimaa ei ole erityisesti, mikä tuo omia haasteita, joten myös yritysjärjestelyissäkin pitää olla kovin tarkkana, missä tosin Scanfil on onnistunut aiemmin.

Yhtiöllä on kohtuullisessa kunnossa oleva tase, hyvää kulutehokkuutta, yritysjärjestelyosaamista löytyy ja taitoa tehdä investointeja, joten hyvältä näyttää monella eri isolla osa-alueella. Lisäksi vahva aiempi suorittaminen ja pätevältä vaikuttava johto tuovat lisäävät uskottavuutta Scanfilille eikä ole pahitteeksi ollenkaan se, että firmalla on todennäköisesti vielä potentiaalia kasvaa orgaanisesti sekä epäorgaanisesti että myös vielä ottaa ehkä vähän lisää kannattavuudesta irti lähitulevaisuudessa.

Asiakkaan näkökulmasta tärkeitä ovat Scanfilin joustavuus, laadukkuus ja nopeus, joten asiakaskunnan keskittyneisyys kompensoituu osin asiakassuhteiden pysyvyydellä ja ehkä lähitulevaisuudessa Scanfil saa laajennettua asiakaspohjaansa. Nostettavana seikkana pitää mainita, että Scanfilin asiakkaat tulevat toimialoilta, joilla on kasvunäkymiä.

Sopimusvalmistaja on sanana kai monille sijoittajille kirosana… tai voin olla väärässäkin(?) sekä alaa itsessään ei kai pidetä yleisesti ottaen kovin kiinnostavana pienten sijoittajien keskuudessa, mutta näitä en näe erityisen suurina ongelmina. Itseäni ehkä mietityttää tämä, mikä suurimassa osassa muissakin firmoissa, miten firma pärjää, jos “taloudet” romahtelevat reippaasti alas ja mörnitään siellä pohjalla pitkään, miten tällainen firma pärjää muihin nähden? On mielestäni reilua nostaa esille myös syklisyysasiat ja asiakaskunnan keskittyneisyys, voihan niistä tulla ongelmia isommin, vaikka ei nyt näytä siltä. Pohdin myös hinnoitteluvoiman rajallisuutta, niin mietin, että miten firma pärjää inflaatiojuttujen kanssa jatkossa varsinkin, jos tilanteet pahenevat ja mites, jos materiaalien saatavuusongelmista tulee entistä isompia?

Olen seurannut tätäkin firmaa jonkin verran jo pitkään, kuten useampia muitakin suomalaisia pörssiyhtiötä, mutta vasta lähiaikoina olen tutkinut tätä tarkemmin. En tunne firman alaa ja tekstissäni oli mukana omia päätelmiäni sekä mahdollisia väärinkäsityksiä. Olen kiinnostunut tästä firmasta, joten haluaisin hyvää karhuilua tästä firmasta, mutta jos joku osaa torpata mun “karhuiluni”, niin sekin olis oikein kiva, jotta pääsisin painamaan ostonappia.

Lukekaa ajatuksiani varauksella, koska itsekin suhtaudun näihin analyyseihini hyvin kriittisesti.