Alla on mettämiehen Antin etkokommentit, kun Metsä Board julkistaa Q4-rapsansa.

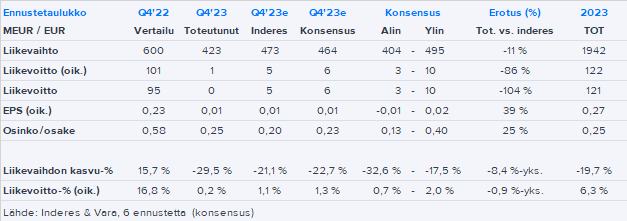

Metsä Board julkistaa torstaina noin kello 12:00 Q4-raporttinsa. Yhtiön tulosromahdus on jatkunut Q4:llä. Meidän ja konsensuksen odotuksissa on pohjan osuminen H2’23:lle, joten ehdoton minimitaso onkin Q1:lle oikaistun liikevoiton kasvua Q4:stä viitoittava ohjeistus. Osinkoa odotamme Metsä Boardin leikkaavan heikon tulosvuoden 2023 jälkeen 65 % 0,20 euroon osakkeelta, mikä alittaa niukasti konsensusennusteen. Monien pohjoismaisten kilpailijoiden Q4-raporttien pohjalta myöskään Metsä Boardilta ei ole ihmeitä kuitenkaan odotettavissa loppuvuoden numeroiden, näkymien tai osingonkaan osalta, vaan lyhyen ajan ennusteiden osalta riskit taipuvat alamäkeen. Emme tee muutoksia näkemykseemme Metsä Boardista ennen tilinpäätösraporttia.

Eiköhän se ole selvää, että ajan myöta tuotantoa ajetaan yhä alas. Vuoden 2008 graafisen paperin kulutus Euroopassa oli noin 41 000 000 tonnia. Vuonna 2023 noin 13 000 000 tonnia. Pudotusta 15 vuodessa noin 70% (lähde Euro-Graph)

Jossakin sitä paperia kuitenkin vielä tehdään vuonna 2040. Aina paperia jonkin verran tarvitaan esim lääkepakkausten ohjeisiin ja Ikean kasausohjeisiin. Missä sitä tehdään onkin sitten eri juttu. Luulen kuitenkin osa nykyisistä paperikoneista pyörii vielä 2040 Suomessa. Ehkäpä puolet tai 1/3 nykyisistä. Neitseellistäkin paperia tarvitaan, että Keski-Euroopan kierrätyspaperitehtaat voidat pyöriä.

Suomen tuottama osuus maailman paino- ja kirjoituspapereista on noin viisi prosenttia (2021). Se määrä globaaleille maailmanmarkkinoille toki mahtuu. Kyse on pikemminkin siitä, kuka sen tuottaa ja missä, sanoo Lindström.

Teoriassa osuutemme on pieni, mutta yhtiöiden tilanne voi sitten olla täysin erilainen. Suomessa haaste painopaperriin painotumisesta.

Varmaan tuo Euroopan markkinan koko on relevantinpi paino- ja kirjoituspapereissa. Viime vuonna tuo oli noin 13 000 000 tonnia. UPM:llä on Suomessa paino- ja kirjoituspaperikapasiteettia tällä hetkellä noin 2 000 000 tonnia. Eli noin 15% markkinakysynnän kapasiteetista olisi Suomessa. Toivotaan, että se on kilpailukykyistä vielä pitkään, mutta enpä usko, etteikö sulkemisia tulisi myös Suomeen lähivuosina. Jotenkin tuntuisi oudolta, että esim. Jämsänkosken PK6 olisi erityisen kilpailukykyinen pitkällä 5-10 vuoden aikavälillä, kun markkina supistuu joka vuosi. Keskellä Suomea kaukana satamista. Halpa energia taitaa olla yksi harvoja valttikortteja ja lisäksi puuta varmaan saa helpommin kuin Kaakonkulmalla, mutta auttaako sekään, kun lopputuotteen kysyntä tippuu 5-10% vuosivauhtia?

Ihmeitä ei ollut kilpailijoiden raporttien perusteella odotettavissa eikä niitä Metsä Boardilta myöskään saatu vaan yhtiö pysyi todella heikolla volyymillä vain niukasti oikaistun kannattavuusrajan paremmalla puolella. Hopeareunus raportissa oli vahva rahavirta käyttöpääoman vapautumisen kautta, mutta valtaosa tästä pääomasta toki sitoutuu aikanaan takaisin liiketoimintaan volyymin toipuessa. Q1:lle yhtiö täytti minimit eli ohjeisti tuloskasvua, joskin vertailuluku jättää riman hyvin alas. Osinko oli lievästi yli ennusteiden.

OP:n Henri Parkkinen kertoi ajatuksiaan Metsä Boardin tuloksesta.

Myös Metsä Board julkaisi tänään Q4-tuloksensa. Kuluvalle kvartaalille yhtiö ohjaa paranevaa vertailukelpoista liikevoittoa Q4:ään verrattuna. Seniorianalyytikko Henri Parkkinen kertoo yhtiön edellisvuoden viimeisestä kvartaalista ja tulevista näkymistä tarkemmin videolla.

Metsä Boardin Q4-raportin kokonaiskuva oli mielestämme melko neutraali. Metsä Boardin tuloskunto alkaa nousta erittäin matalalta tasolta, mutta lyhyen tähtäimen arvostus on merkittävistä tulosparannusodotuksista huolimatta korkeahko (2024e: P/E 16x) ja pitkän pelin osaltakin riskitaso on ylhäällä.

Niin oliko tässä kuukausia vanhassa jutussa nyt jotain uutta, vai mitenkä? Tammikuussa tapauksen sakkomäärääkin nostettiin vajaaseen 200 tuhanteen dollariin ja nuo sakot UPM on jo maksanut.

Lainaan tämän myös tänne, niin @Antti_Viljakainen voi halutessaan kommentoida, jos kysymyksiä herää. Toki Antti on aika tyhjentävästi kertonut mielipiteensä jo artikkelissa.

Nalle on samaa mieltä salkkuni yhdestä epäseksikkäästä kivijalasta.

”Helvetin hyvä yhtiö”

”Fantastinen yhtiö, ja sillä on fantastinen tulevaisuus edessään”

Tämä on yhtiö jota tulen luultavimmin alati vain lisäämään seuraavien vuosien aikana.

Mitä isompi osuus salkusta on Umppia, sitä tukevammalta salkkuni kivijalkaosio tuntuu.

Päivää. Tämän viikon aikana useamman ihmisen sanomana ympäri suomen maata hiukan huolestuttava kommentti yhdestä suomalaisesta metsäteollisuus yhtiöstä, joka ei ole sopinut uutta tessiä.

Itselleni iskostui sellainen mielikuva, että pahasti tulehtuneet välit ovat edelleen ja pahin mahdollinen voi olla taas edessä. Kristallipalloa en omista, mutta rahani laittaisin lakon puolesta.

Työnantajalla ilmeisesti aika kovat tavoitteet taas ja työntekijä järjestö tuskin taipuu tahtoon kovin nopeasti, toivottavasti olen väärässä.

Vaikka markkinatilanne on huono niin muut yhtiöt odottavat varmasti vesi kielellä miten asiakkaat reagoivat ja ottavat varmasti vaikkapa pienemmällä katteellakin asiakkaat itselleen.

Aika näyttää miten menee, mutta itseäni ihmetyttää jälleen kerran näin kova peli, koska edellisellä kerralla en näe että kyseinen yhtiö olisi voittanut yhtään mitään. Vaikka nyt on useampi erilainen TES niin sisältö kuitenkin 99% sama. Asiakkaita lähti, maine- ja toimitushaitta kuitenkin kauas kantoisia asioita.

Seurataan tilannetta, sopua ainakin itse toivon, eipä nuo lakot koskaan kenenkään etu ole.

Vaikka markkinatilanne on huono niin muut yhtiöt odottavat varmasti vesi kielellä miten asiakkaat reagoivat ja ottavat varmasti vaikkapa pienemmällä katteellakin asiakkaat itselleen.

Niinpä… Ei lakkoilemalla voita mitään. Tietää ettei seuraavia investointeja ainakaan Suomeen tehdä ja kohta on täältä kiinni viimeisetkin tehtaat. Samaa miettinyt ahtaajien kohdalla, että olisi hyvä vain investoida kunnolla automatiikkaan ja esim. Konecranesin rakentaa suomeen moderni automatisoitu satama. Työllistäisi ja poistuisi tällainen tärkeä pullonkaula jolla voidaan kiristää vuodesta toiseen… Satamissa ja metsäteollisuudessa on palkat ja työehdot jo ihan kohdillaan.

Hyvin tänne on lakoista huolimatta investoitu. Hiukan erimieltä kuitenkin tuosta lakko hommasta siinä mielessä että pakkohan jotain on tehdä, muuten työehdot hyväksytään sellaisenaan ja työehdot heikkenevät huomattavasti, sitähän tuskin kukaan työntekijä haluaa ammatista riippumatta.

Samaa kuullut, että helppoa ei tulema olemaan neuvottelut sen yhden pörssiin listatun yhtiön kanssa. Hyvin mahdollista, että pitkät lakot/ työsulut edessä. Kukaan ei ole vieläkään kertonut, että mitä todellista hyötyä tämä yhtiö sai viime neuvotteluista? Veikkaan että yhtä vaikea mitään “hyvää” on saada näistäkään neuvotteluista. Ainoastaan tehtaat seisoo ja työntekijät haluaa vaihtaa muualle töihin. En tiedä sitten onko nämä positiivisia asioita yhtiön kannalta, en ainakaan usko.

Viime “neuvotteluiden” aikana yhdellä kyseisen firman sellutehtaista työntekijöiden vaihtuvuus oli ollut kovaa niin oltiin siinä pisteessä että operaattorit eivät osanneet ajaa mäntyöljylaitosta, kun ei yksinkertaisesti ollut kokemusta ja ammattitaitoa. Jos selluprosessi on yhtään tuttu niin tuo on pitemmänpäälle aika kestämätön yhtälö. Tilanne siitä toivottavasti parantunut.

Kuulostaa vaan kohtuullisen hullulta, että itse aiheutetaan tilanne millä saadaan työntekijät ärsytettyä, ei sillä ainakaan käyntivarmuutta ja tuottavuutta paranneta.

Jeps, Metsä Boardilla on 730 tuhannen tonnin kapasiteetti valkopintaisessa kraftlinerissa & Stora Enson kapasiteetti nousi Oulun investoinnin seurauksena 840 tuhanteen tonniin ja pääosa tästä on ruskeaa kraftlineria:

Ruotsalainen metsäteollisuusyhtiö Billerud ilmoitti eilen korottavansa

laatikkokartonkien hintoja 10 prosentilla huhtikuun alusta alkaen. Yhtiön mukaan

hinnankorotukset koskevat sekä aallotuskartonkia että kraftliner-kartonkia…

(=merkittävimmäksi syyksi on tosin ilmoitettu kuitukustannusten huomattava nousu)

Brasilialainen metsäteollisuusyhtiö Klabin ilmoitti Fastmarkets RISIn tietojen

mukaan jo aiemmin tällä viikolla korottavansa kratflinerin hintoja Euroopassa 50 eurolla tonnilta…

OP:lla tosin assosioidaan, jotta markkinatilanne ei mahdollista hinnankorotuksia kraftlinerissa tahi flutingissa…

(=toistaiseksi ainakaan…?)