Aika iso missaus vs odotukset, deltavariantti ja kausivaihtelu sanotaan syyksi. Täytyypä kuunnella konffa mutta oletettavissa on laskua alas ellei jotain erityistä siellä sanota

Semler Scientific (NASDAQ:SMLR): Q3 GAAP EPS of $0.51 misses by $0.19.

Yes, and then I have just one more. I’m curious obviously, a big increase in operating expenses. If I was listening correctly, not necessarily a big quarter-over-quarter, increase in the headcount. I’m curious if all of those operating expenses are targeted sort of towards the core business, is any of it related to anticipation of opportunity in the new businesses? How would you characterize the spending this quarter?

Doug Murphy-Chutorian

It’s due to both. Maybe current businesses more, but we’re trying to get the other businesses’ range to a successful run so which are both, but more than a primary product.

We can now report that at the end of the third quarter, we signed up our first customer for the new software product that we are distributing for one of these private companies. The service to this customer may begin in the near future. Management may give more information about the product if it becomes material to our business.

Harmittava takapakki myynnissä. Kurssi ottanut vähän liikaa etukenoa niin jospa tässä palattaisiin normaalimmalle tasolle

Voi hyvinkin olla, että testaaminen painottunut alkuvuoteen. Tuote ollut jo vuosien ajan menestystarina ja tuskinpa kvartaalissa siihen mitään muutosta on ehtinyt tulla, joten en noin muuten ole erityisen huolissani

Mielenkiintoista nähdä lähteekö uudet tuotteet menestymään. Osaamista on vahvasti entuudestaan ja jakelukanavat hallussa, joten olettaa voi mikäli tuote tuo vain lisäarvoa

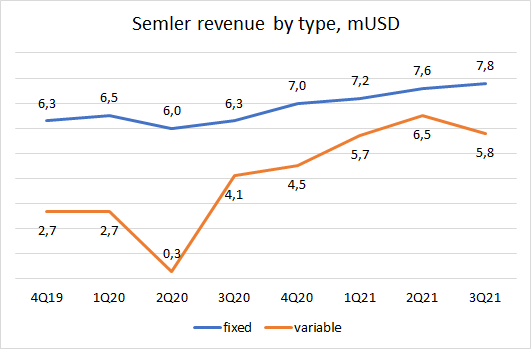

Muutamia ajatuksia kvartaalista. Ei pääse mihinkään että oli pettymys. Odotuksista jäätiin aika reippaasti ja liikevaihto laski jopa hieman Q2:sta mikä on SAAS liiketoiminnassa aina huono asia. Jotenkin nämä syyt - kausiluonteisuus ja covid - tuntuu aavistuksen helpoilta hauilta. Kausiluonteisuuden suhteen sanottiin että tämä on / olisi uusi ilmiö. Hieman ihmetyttää miksi se juuri nyt tuli esille. Toki tässä on ollut poikkeuksellisia aikoja covidin takia mikä on varmasti sotkenut vuosirytmejä. Toisaalta jos taaksepäin katsoo niin kvartaalitasolla ollaan oltu sellaisessa n 1MUSD kasvussa jo useamman vuoden, poislukien 2020 Q2 joka oli totaalinen lock down kvartaali.

Tämä tulos kyllä nosti selvästi riskitasoa. Asiakaskeskittyminen on edelleen huippukorkealla tasolla ja tuotteita on vain yksi. Nyt sen päälle kausivaihtelua uutena elementtinä. Onneksi sentään seuraavan tuotteen myynti on jo hieman startannut mutta aika pitkään tuota ollaan nyt tehty, olisiko reilu vuosi kun kerrottiin että uusia tuotteita olisi tulossa. Tässä toivoisi kyllä hieman nopeampaa edistymistä ja en enää ihan ymmärrä mikä hyöty on pitää salassa mikä tuote on kyseessä. Ehkäpä pieni PR voisi jopa auttaa myynnissä ja markkinoinnissa.

Puhtaasti mutuilua ja ehkä ei reilua mutta ylin johto vaikuttaa kaikki aika iäkkäiltä. Onkohan edelleen ihan sitä draivia painaa menemään kun kerran ollaan jo kohtuullisella hillotolpalla päästy käymään. Paljon olisi mielestäni mahdollisuuksia varsinkin ottaen huomioon vahvan kassan, esimerkiksi miksei kansainvälistyminen ole alkanut. Toki varovaisuus on myös hyve mutta tämä tulos otti nyt selvästi takapakkia kasvutarinalta ja varmaan tässä nyt markkinat aika pitkään tulevat odottamaan uusia näyttöjä siitä, että kasvua pystytään generoimaan. Yrityksellä on nyt näytön paikka selvästi, mihin suuntaan mennään. Osakekurssi taitaa olla jäähyboksissa aika pitkäänkin, tarvitaan kyllä jotain positiivista uutista että luotto palaa.

Yhtiöllähän ei ole pelkkää kiinteää hinnoittelumallia olemassa, vaan asiakkaat voivat joustavasti vaihtaa käyttöperusteiseen hinnoitteluun. Tämän takia kvartaalikohtaista vaihtelua voi olla

Tuossa tarkastin niin ”variable fee income” tippui lähes nolliin koronakvartaalina edellisestä kvartaalista, joten äkilliset markkinahäiriöt vaikuttavat hyvin nopeasti myyntiin ja aiheuttavat siihen vaihtelua

Joo juuri näin, käyttöperusteinen liikevaihto oli alhaisempaa. Covidin ja kausiluontoisuuden takia. Toki Covid riivaa edelleen mutta oliko tilanne oikeasti parempi Q1 tai Q2? Vaikea tietysti arvioida täältä käsin onko ihmisten käyttäytyminen muuttunut ja testejä ei ole tehty samaan tapaan. En myös ihan ymmärrä miksi kysyntä olisi “pulled forward” covidin suhteen kun kyllähän vielä Q2 aikana näytti että pandemian suhteen ollaan menossa parempaan suuntaan. Mikä olisi ollut se triggeri että tehdäänpä testit nyt kun Q3 tulee olemaan vaikeampaa aikaa pandemian suhteen. Mutta mutuilua tämä pelkästään, en pääse vaan siitä että tossa on sellaista selittelyn makua.

Muutenkin terveydenhoitosektorin bisnes on hieman pitkäjänteisempää ja tasaisempaa kuin kuluttajapuolella. Kilpailu on rajattua ja uusien kilpailevien tuotteiden tulo markkinoille hidasta. Hyvin toimivat tuotteet, jotka tuovat säästöjä maksajapuolelle ja parantavat hoidon laatua, yleistyvät yleensä hiljalleen vakuutusyhtiöiden ym. Tukemana

Kuten mainitsin niin eivät liiketoiminnan fundat muutu oleellisesti yhdessä kvartaalissa mihinkään

Täällä onkin jo hyviä huomioita kvartaalista. Eihän tuohon kukaan voi tyytyväinen olla, vaikka “odotuksia” en pitäisi kummoisessa arvossa hyvin pienen seurannan vuoksi. Arvostus venynyt mielestäni liiaksi ilman lisänäyttöjä, joten ruma reaktio on tulokset huomioiden ansaittu. Call me nuts, mutta jotenkin helpompi myös pitää kiinni, kun arvostus ei karkaa sfääreihin (tietty bisnes ei saa pettää alta long-term).

Tulospuhelu on vielä kuuntelematta / lukematta, mutta ohessa toistaiseksi nousseet plussat ja miinukset.

-kasvun kestävyyteen tuli muutama kysymysmerkki lisää

-johto ei tunnu tietävän syitä fee-per-test -laskun taustalla vaan arvailee

-selittelyn makua jäi itselläkin, mikä antaa kolhun johdon uskottavuudelle jatkoa ajatellen

-riski OPEXin kasvattamisesta ilman vastaavaa liiketoiminnan kasvua on huono yhdistelmä

-asiakasriski yhä korkea, kuten on koko ajan ollutkin

+Semler sanoi jo kasvattavansa investointeja Q2-tuloksen yhteydessä, joten osaltaan oli kulut tiedossa

+kasvatettu OPEX aiemmin ennakoinut vahvaa kasvua

+tase kestää kolhuja, kassavirta vahvaa

+hyvä kuulla uusien tuotteiden ensimmäisestä myyntisopimuksesta (selvästi kilpailusyistä pitävät vakan alla niin pitkään kuin laillisesti mahdollista eli kertovat vasta kun “material impact”, milloin laki edellyttääkin jakamaan tietoa)

+ilman kasvuun tähtääviä OPEX-panostuksia olisi tulos noussut mainiosti edelliskvartaalista

+Semler on yhä huippukannattava yhtiö, jonka oli kaikessa rehellisyydessä vaikea parantaa tähtitieteellisen hyvistä, aiemmista luvuista

Lisäilen tarvittaessa puhelun kuuntelun jälkeen.

Edit. mukaan liikevaihdon jakautuminen ajan yli. Itselleni tämä iso trendi on yhä lohdullinen näky enkä ajatellut panikoida yhden kvartaalin perusteella, etenkin kun koronatilanne paheni USAssa merkittävästi Q3:lla.

Kiitos Heikki ja muut hyvistä kommenteista! Tämä on Inderesia parhaimmillaan kun saa arvokkaita erilaisia näkemyksiä ja näkökantoja, respect

Jottei ihan olisi turha viesti niin tuo uusi tuote kuuluu yhdessä näistä yksityisistä yrityksistä. Eli kyllähän on ihan luontevaa että ei haluta paljastaa tarkemmin tässä vaiheessa jottei firmaa osta itselleen esim joku toinen taho.

Tämä näyttää kyllä vahvalta edelleen. Jopa dipannut variable fee revenue oli edelleen toiseksi korkein luku koko aikasarjassa.

Noiden Q&A:n hieman epämääräisten vastausten perusteella uusien tuotteiden kanssa ollaan etenemässä. Toivottavasti ne selittävät myynti- ja markkinointikustannusten kasvua. Semler teki uplistauksen kanssa mitä lupasi. Lähden siitä, että sama tulee pätemään tuotevalikoiman laajennuksiin. Tapana ei näytä olevan henkseleiden paukuttelu ja uhoaminen, vaan toteuttavat kertomaansa suunnitelmaa.

Vaikka kasvukäyrät näyttävät vahvoilta, Semlerin markkina on kärsinyt covidista ja rajoituksista, joten tämäkin kasvu on saavutettu käsijarru päällä.

Semler on ollut viime ajat laskutrendissä. Ehkäpä yksi syy voi olla mitä tässä artikkelissa sanotaan.

One of Semler’s key customers highlighted weakening demand to which some on the street took notice. Signify Health, which is Semler’s second-largest customer, reported an expected decrease in IHEs (In-Home Evaluations) for the fourth quarter. The company had conducted 437k IHEs in 4Q 20 (963k for the first 9 months and 1.4mn for the full year as disclosed) but announced that it expected to only do 388k in 4Q (at the midpoint of the 1.815-1.855mn guidance range and 1.447mn for the first 9 months). The 11% drop in Signify’s IHEs will be a headwind for Semler.

Signify accounted for 27.9% of Semler’s third-quarter revenues per Semler’s 10-Q. The loss of Signify YoY would imply a negative growth headwind of more than 3.1% (27.9% times 11.21%). This could make Semler’s 8.1% 4Q YoY growth guidance difficult to reach.

Toivoisin, että Q4:n alkuun olisi siirtynyt edelliseltä kvartaalilta kysyntää, mutta se sekä varsinkin Q1 taitaa mennä puolustuspeliksi. Q1 on onneksi vasta alussa ja omikron näyttää saavuttavan suhteellisen nopeasti huipun ja laantuvan ainakin Etelä-Afrikan tartuntojen perusteella.

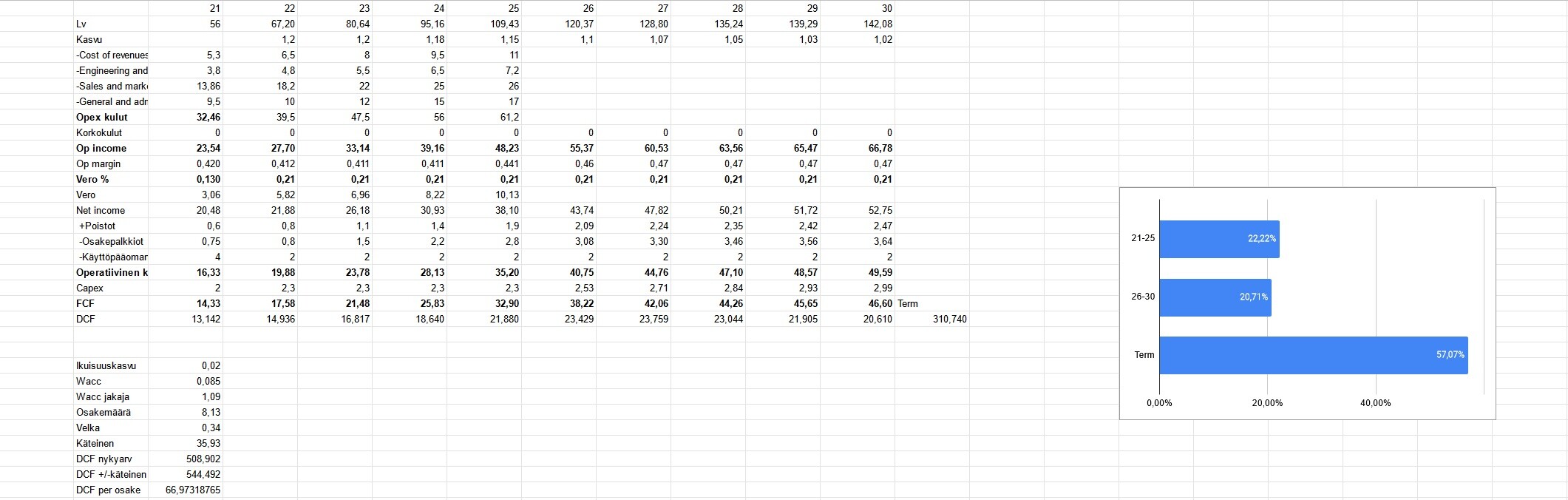

Olen tässä harjoitellut kassavirtalaskelman parissa eri skenaarioita ja tässä on negatiivisin.

Oletuksina, että kasvuinvestoinnit epäonnistuvat ja uusia tuotteita ei saada markkinoille. Pystyn itse nojaamaan tähän aika hyvin QuantaFlon huomattavasti nopeamman kasvun, alhaisen markkinapenetraation sekä jatkuvasti kasvavan asiakaskunnan osoittaessa toista. Ottaisin tämän silti suolan kanssa.

Vaikka arvostus alkaa olemaan taas maan päällä niin onhan tässä silti korkeahko riski. Kaikki on kiinni yhdestä tuotteesta. Seuraavilla kvartaaleilla olisi mukavaa saada positiivisia uutisia uuden tuotteen kysynnästä.

Joo itsekin näen Omicronin enemmän lyhyen aikavälin juttuna joka siirtää kysyntää eteenpäin. Toki osakekurssi saattaa ottaa iskua vielä, tai sitten katsotaan jo tuon yli, vaikea arvailla. Mutta tosiaan olisi hyvä alkaa saamaan uusista tuotteista jo jotain kättä pidempää. Tukijalkaa lisää ja samalla toivottavasti asiakaskeskittymää alas mikä on toinen merkittävä riski. Ehkä myös viestintää voisi alkaa tekemään. En ole huomannut että olisi mitään sosiaalisen median viestintää esimerkiksi. No ehkä ei tarvitse mutta sijoittajille ainakin. Tän kanssa mennään aika yössä nämä kvartaalien välit kun juuri mitään viestiä ei kuulu sillä välillä.

Semler Scientific believes the new pattern in the home-testing market (higher volume of testing earlier in the year) seen in variable fee license (i.e., fee-per-test) revenue is due to a COVID-19 related timing change in the behavior of insurance plans when ordering QuantaFlo® testing from its health risk assessment customers. Notably, in January 2022 compared to December 2021, monthly fixed-fee license revenues increased by approximately 1%, while variable-fee license (i.e., fee-per-test) revenues increased by approximately 87%. Comparing January 2022 to January 2021, monthly fixed-fee license revenues increased by approximately 13%, while variable-fee license revenues increased by approximately 6%. All numbers for January 2022 are preliminary and unaudited.

Eli joulukuussa (Q4:llä) fee-per-test -liikevaihto on tippunut paljon jonkun vakuutusteknisen jutun takia ja palannut auditoimittomien lukujen valossa tammikuussa? Toki jos 2022 tammikuu on kasvanut 2021 tammikuuhun nähden vain 13 % ja 6 % (en tarkistanut, että mikä noiden osuus liikevaihdosta on), niin YoY liikevaihto olisi kasvanut vain luokkaa 10 % sillä oletuksella, että auditoimattomat luvut ovat tarkkoja ja tammikuu voidaan ekstrapoloida muille Q1:n kuukausille. Onhan tuo kasvua, mutta aika kaukana totutusta. P/E toteutuneella tuloksella vaikuttaisi olevan reilu 30 pörssin sulkeuduttua tai vaaa 30 after marketissa. Tuollainen arvostustaso vaatisi kyllä yli 10 %:n YoY kasvua. Luvut ovat vähän paremmat, jos siivotaan varastoarvon alaskirjaus, mutta silti minusta liian kovat tuollaiselle kasvulukemalle. Kassaa on kuitenkin hyvin.

En oikein löytänyt kommenttia tuohon heikkoon kasvuun ja mitä sille aiotaan tehdä. Olen tässä pitkän ajan potentiaalin takia mukana, joten en ole yhden kvartaalin perusteella luovuttamassa, mutta onhan tämä pettymys.

kustannusten suhteellinen nousu (investoinnit tulevaan kasvuun?)

kolmas tuote-/yritysaihio meni alaskirjaukseen

Hyvää:

tunnistettu kausiluonteisuus

johto osaa myös sulkea projekteja eikä vain avata uusia

johto sanoi kasvun jatkuvan 2022 (kuinka paljon tietty kysymysmerkki)

2 uutta tuotetta nyt tiedossa (konteksti: diabetes ja Alzheimer), ensimmäisen softatoimitukset alkaa 1Q22

tase yhä vahva ja riskit pääsääntöisesti kasvuun/arvostukseen liittyviä, kuten tietty useimmissa caseissa

Huomionarvoista on myös, että rahastonhoitaja Yen Liow päättänyt sulkea fundit. Joko sieltä tulee myyntipainetta tai on tullut jo. Kaverin rahasto nimittäin omisti 3% koko osakekannasta.

Johto ollut heikko viestimään, joten tämä osakeosto-ohjelma positiivinen yllätys. Eri mieltä kylläkin osto-ohjelman koosta. Mielestäni varsin harvinaista ilmoittaa ensimmäisenä omien osto-ohjelmana 7% koko osakekannasta.

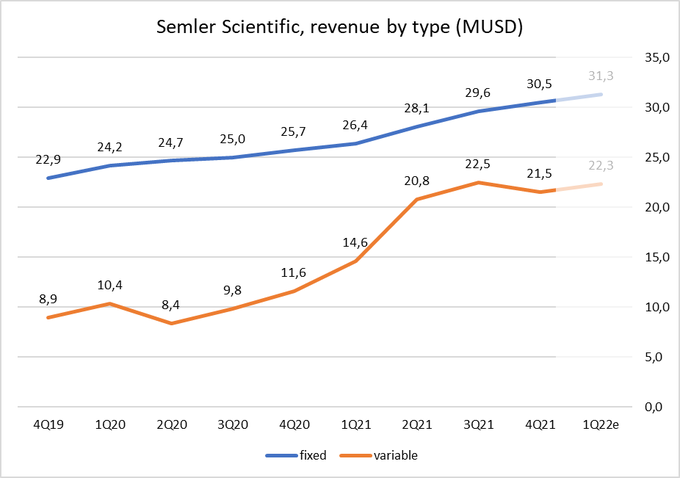

Mallailin tähän liukuvan 12 kk liikevaihtoja ja tästä linssistä tarina on hyvin erilainen vs. kvartaalitarkastelu jota kurssireaktio mielestäni heijastelee enemmän. Ostosyklit tuntuneet menneen tosi uusiksi (mitä TTM tasoittaa) mutta paine tilanteen tasaantumiseselle tietty kasvaa ja tätä tulee tiukasti seurattua. Ennuste 1Q22 on johdon kommenttien pohjalta ekstrapoloiden (oikein tai väärin).