Bileet ohi? Ohjeistaa 10% liikevaihdon kasvua ja tuloksen laskua, jälkimmäistä selittää investoinnit. Kassavirta hyvällä tasolla. Alkaa ostaa omia osakkeitaan max 6% koko firman arvosta.

3 tykkäystä

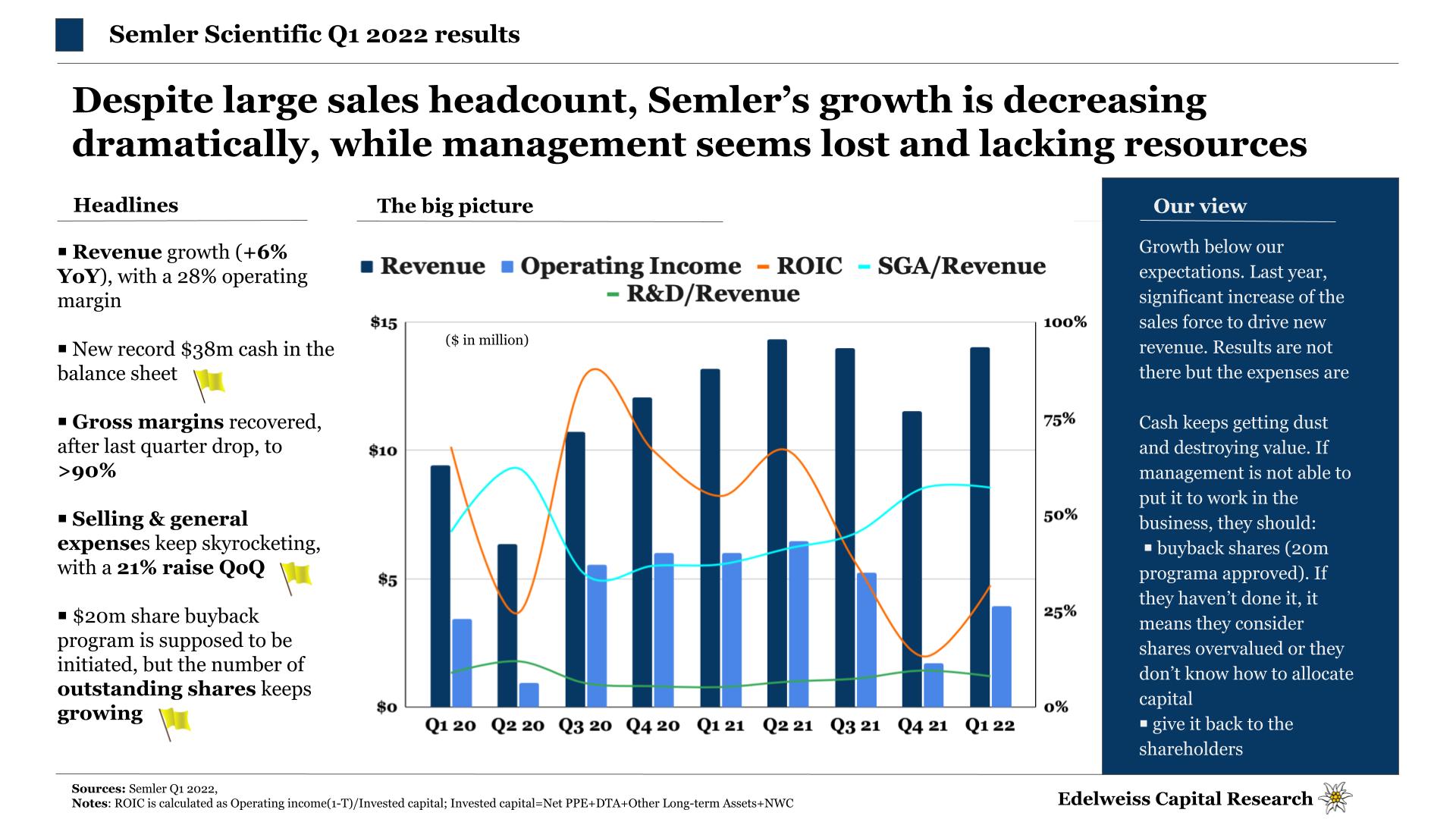

Vaisuhan raportti oli taas, kasvu hidastuu ja kustannukset nousevat vauhdilla. Tässä Twitteristä poimittu yhteenveto ja analyysi:

2 tykkäystä

Kulujen kasvu nyt ei ole minusta niin paha, kerta panostavat tulevaan kasvuun. Liikevaihdon kasvun hiipuminen sitten taas on sitäkin pahempi. Selittävät tätä koronalla ja voihan se näin ollakin, mutta jotenkin jäi mielikuva, että selitellään ja keksitään tekosyitä. En oikein osaa muodostaa selkeää mielipidettä tästä.

Toteutuneilla luvuillahan tätä hintaa ei voi mitenkään perustella, mutta kasvuunhan tämä nojaakin. Kasvu taas yskii, mutta onko tämä merkki siitä, että homma ei toimi, vai pelkkä kuoppa tiessä? Pitäisi osata arvioida todennäköisyyksiä sille, että kasvu jää tälle tasolle/laskee entisestään ja sille, että homma palaa sille tasolle, missä oltiin vielä joku aika sitten. En tosin oikein keksi että miten tällaista edes lähtisi haarukoimaan, joten ehkä siinä on ohje itselle, että jos ei tällaiseen kykene, niin pitäisikö jättää sijoittamatta?

1 tykkäys

Mielenkiintoista olisi kuulla @Heikki_Keskivali mietteet kvartaalista, kunhan vain on selvinnyt Omahan reissustaan ![]()

Onhan tämä aika pettymys. Kasvu on todella ohutta, kassassa kyllä rahaa, mutta mitä luin konffapuhelua niin omia osakkeita ei ole edes ostettu? Nyt kysytään johdon pelisilmää ja luottamusta. Itsellä hiukan alkaa johtoon luottamus katoamaan, tuote on erittäin hyvä, mutta osataanko tätä myydä oikein? Ymmärrän kyllä kuten Reveniossakin, että ala on erittäin konservatiivista ja asiat vievät aikaa, mutta kyllä kasvun hiipuminen 10% tasolle kertoo jostain muustakin kuin koronasta?

Kurssi matelee ja omien ostot varmasti tuolla kassalla olisi erittäin suotavaa, mutta mitä tekee johto?

3 tykkäystä

Sori, kun jäänyt vastaus roikkumaan!

Tärkeintä nyt alkuun tietenkin jakaa muiden tuntemukset, että vaikea tuollaisesta tuloksesta olla erityisen innoissaan. Samaan aikaan turvamarginaali ostohetkellä pitänyt huolen, että vahingot jääneet maltillisiksi - jossain vaiheessa oli ylivoimaisesti suurin salkussa ja sittemmin tietenkin pienempi. Nyt kuitenkin rohkaistunut ostoille, kuten kuva näyttää. Oli kyllä typerää olla myymättä P/S > 20 tasoilla, mistä kirjoitinkin Twitter-ketjuun.

No sitten itse kvartaaliin:

- pahimmalta välttyi, kun loppuvuoden slump ei jatkunut yhtä pahana - kuten johto ennakoikin

- OPEX kasvoi todella paljon, mikä on kaksiteräinen miekka: 1) yhtiö näkee vahvaa kasvua, mihin haluaa valmistautua (ei olisi kylläkään 2022 liikevaihtoennusteen kanssa linjassa), tai 2) johto yrittää vakauttaa kasvun kaatamalla rahaa myyntiin, mikä olisi huonompi juttu.

- myyntikatteet palautuivat tähtitieteellisen hyvälle 90+% tasolle

- 20 MUSD omien osto-ohjelma on hyvin rohkaiseva signaali, mutteivät vielä laittaneet töihin. Toisaalta hyvä niin, koska nyt ollut huomattavasti paremmat ajat ostella, joten toivottavasti tästä saadaan indikaatiota viimeistään seuraavassa kvartaalissa.

- viime vuosi tuonut paljon hälyä kysynnän siirtyessä kvartaalista toiseen, mutta isossa kuvassa (alla) huolettaa vielä vähän

Mielenkiinnolla pitää nyt odottaa, miten johto ohjeistaa; meneekö heittämällä yli eli ovat konservatiivisia vai rimpuillaanko läpi vuoden siihen pääsemiseksi. Case on kasvun osalta muuttunut parin vuoden takaista huonompaan suuntaan, mutta tykkään nykyhinnasta EV/EBIT <10, vaikka kasvu olisikin vaarassa.

13 tykkäystä

Kasvusta puheenollen niin rekryjä on tulilla reilusti. Lisäksi mielenkiintoinen haku kansainväliseen puoleen, tietänee sitä että laajentuminen Yhdysvaltain ulkopuolelle valmisteilla.

3 tykkäystä

Q2 tulos ulkona. Kasvu edelleen kadoksissa:

Semler Reports Second Quarter and First Half of 2022 Financial Results

2022 Q2 quarterly HIGHLIGHTS compared to the corresponding period of 2021:

- Revenues were $14.8 million, an increase of 4%, compared to $14.3 million

- Net income was $4.1 million, or $0.60 per basic share and $0.51 per diluted share, compared to $6.7 million, or $1.00 per basic share and $0.83 per diluted share

- Cash and cash equivalents at June 30, 2022 increased to $40.0 million from $28.5 million

4 tykkäystä

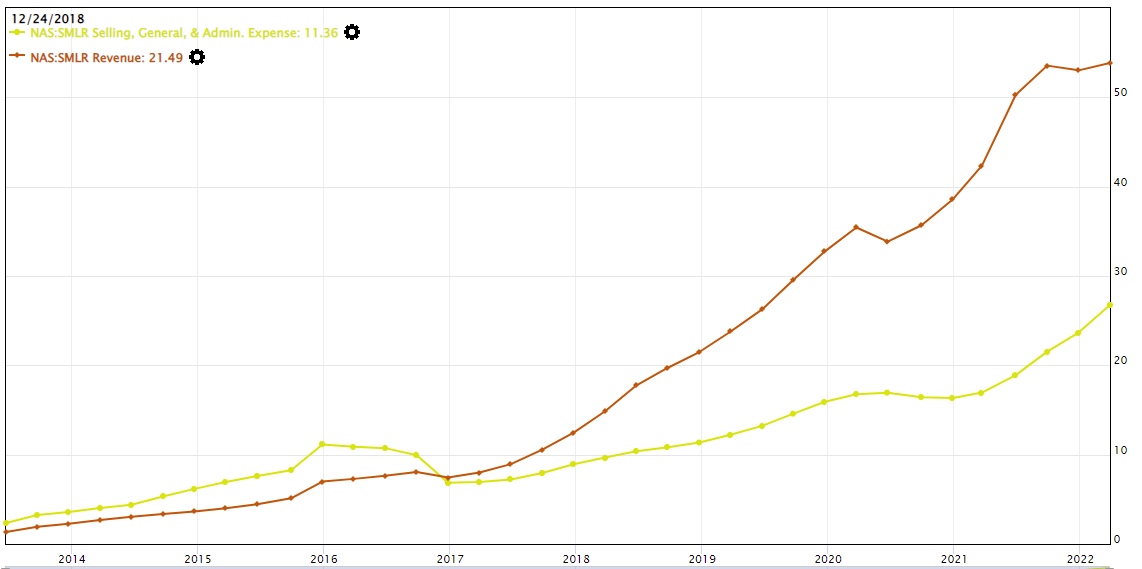

Oisko tämä jopa varovaisen positiivinen ottaen huomioon, missä kurssi menee. Olen vielä aika noviisi näiden pureskelussa ja yleensä luottanut aika paljon muiden analyyseihin - pääasiassa Inderesin. Ei tuo liikevaihdon kasvuprosentti nyt kovin kova ole, kun miettii, mitä se oli vielä vuosi sitten ja mitä silloin odotettiin, mutta kasvoi sentään. Liikevaihto osui Q1 aikana annettuun ennusteeseen aika keskelle ja kulut jäivät vähän ennakoitua alemmaksi. Koko vuoden ohjeistus toistettiin liikevaihdon osalta ja kulujen suhteen ohjeistus parani - hyvä.

Jos nyt ohjeistukseen osutaan, niin mun ymmärryksen mukaan P/E olisi luokkaa 15 toteutuneella tuloksella, eli mikäli liikevaihto jatkaa edes nykyistä ~10 %:n kasvuaan, niin kertoimilla olisi varaa vähän noustakin. Jos markkinalta kysytään, niin tuo taitaa olla aika iso jos. Kuluista katsoin sen verran, että cost of revenue vaikuttaisi pysyvän aika vakiona ja tuotekehitys- sekä myyntikulut kasvavat, mikä on odotettavissa, mutta miksi kaikkein nopeiten kasvaa administrative & general? Onko tuossa nyt joku hyppäys suurempaan kokoluokkaan, joka lisäsi kerralla kuluja ja sitten mennään tällä tasolla niin pitkään, että ollaan taas kertaluokkaa suurempi firma, vai mistähän tuo tulee? Tuo kulu on meinaan kasvanut luokkaa 50 % viime vuodesta siinä, missä R&D ja myynti luokkaa 10 %.

4 tykkäystä

Tällaisia juttelivat earnings callissa aiheesta:

Operating expenses increased over the prior year period, primarily due to increased headcount in line with our business expansion plans, wage inflation, increased insurance and professional fees and the expiration of COVID-19-related payroll tax credits received in the prior year.

Eli lisää väkeä on tullut jne. Eli siltä osin kaikki kunnossa IMO, mutta kasvu on kyllä laiskaa nyt. Loppuvuodelle kuitenkin uskalsivat ennustaa hieman parempaa tosiaan. Eipä näissä hinnoissa kyllä mitään kasvua odotetakaan.

1 tykkäys

Mietityttää se mihin aiempi voimakas kasvu oikein on kadonnut. Kasvu hyytyi jo ennen näitä uusimpia ”hyviä syitä” - inflaatio, orastava taantuma jne. Kuitenkin tarina on ollut että Semlerin ratkaisu on selvästi parempi kuin aikaisemmat. Ja että tammia eli markkinaa riittää vielä vaikka kuinka paljon. Jonnekin se momentum katosi ja foliohattuiluna mietityttää että onko kilpailutilanne tässä muuttunut ja joku vienyt handelia. No, hyvä että kasvua on edelleen jonkin verran ja uusia avauksia, mutta silti tuntuu, että kaikkea ei tässä nyt tiedetä.

2 tykkäystä

Olisko niin, että firma on insinöörivetoinen ja tuotetta ei osata kaupata oikein?

Kasvu on kyllä lässähtänyt aika paljon, mutta ihan mukiinsa menevä torjuntavoitto tuo osari oli.

Kassaa näyttäisi olevan runsaasti, 2,8 miljoonalla ostettiin omia, ei tuo kovin isolta kuulosta kun kassaa katsoo, mutta ostot jatkuvat tulevilla kvarttaaleilla.

2 tykkäystä

Vähän noissa johdon puheissa häirinnyt sellaisen kasvuhenkisen aggressiivisuuden puuttuminen. Eihän se nyt sinänsä mikään ongelma ole jos siitä ei itselleen sellaista tee. Kuitenkin nimenomaan kasvuyhtiönä tätä olen lähestynyt ja nyt mennään varsin ankeassa tahdissa TTM tasolla…

Lisäksi on myönnettävä, että vaikka ketjun availin ja firmaa olen prujaillut minkä kykenen, niin ei kyllä ole minkäänlaista aavistustakaan siitä, että mitä kunnollisen (lue 20-30%) kasvutahdin uudelleenkäynnistyminen vaatisi. Johdon vaihto voisi toki olla katalyyttinä toimiva ratkaisu. Siis vain minun tarpeitani ajatellen, hienosti porskuttava firmahan tämä on, eikä edes hinnalla pilattu!

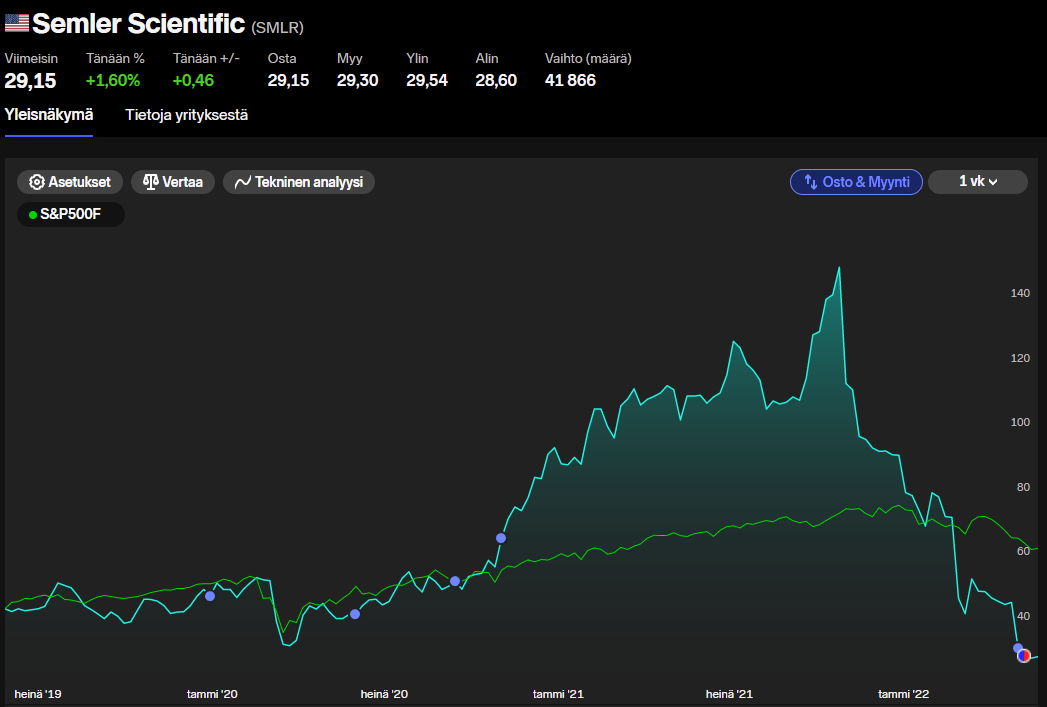

Tämänpäiväinen +20% oli kyllä itselleni valtava yllätys. Ja koska itselläni oli nyt tilanne, että lisää pitää ostaa, tai positio on liian pieni niin pistin laput laitaan. Tämä on kyllä potentiaalinen sijoitusvirhe ja pitkä peli edelleen kiinnostaa Semlerinkin kanssa. Liikaa rivejä muutenkin vain salkussa ja kasvulapuiltani vaadin nyt kasvua ja sellaisiakin on nykymarkkinassa asialliseen hintaan tarjolla. Esim. löyhästi saman sektorin Inmode on liki kaikilla kertoimilla halvempi ja nakuttaa sitä 30-40% kasvua.

3 tykkäystä

Niin. Tämä on sellainen yhtiö jota olisi kiva omistaa kun katsoo mitä esim. QuantaFlo:n marginaaleja ja mitä yhtiöllä on kassaa. Itseä on vähän alkanut mietityttää firman focus. Puhutaan, että ollaan menossa insuliini businekseen, minusta aika kilpailtu kenttä ja isoja firmoja Novo, Eli Lilly ja Sanofi. Kuten QuantaFlo Insulin Insight on softa joka on Semlerin corea, mutta ollaanko menossa oikeaan suuntaan? Samoin tuo Alzheimer avaus, eikö tyyliin kaikki isot lääkefirmat tutki tuota?

Pitäisikö kaikki pelimerkit ja focus pistää QuantaFlo:n?

2 tykkäystä

2 tykkäystä

Kasvu hyytynyt kyllä pahasti ja kurssireaktio (nyt -37%) sen mukainen. Ohjeistuksen pieni laskukin vielä nupiksi, eikä callin transcriptistä edelleenkään välittynyt mikään “nyt käännetään tämä meininki ja heti”- meininki.

2 tykkäystä

Kasvu on kyllä hyytynyt tällä firmalla sieltä +30% aina 5-10% tuntumiin. Osake treidaa 52weekin alimmissa ja syystäkin. Kassassa rahaa tolkuttomasti, nyt jos koskaan katsotaan johdon pelisilmää omien ostoihin johon valtuus on.

2 tykkäystä

Pettymys ja markkinareaktio sen mukainen. Koitin vähän tulkata. Numeroista nyt ei sen ihmeempää, pehmeitähän ne on ja kasvu on hyytynyt pahasti. Konffapuhelusta poimittua:

Despite an increase in variable fee units purchased in Q2 and Q3, testing at a large variable fee customer did not materialize as we anticipated. In addition, we are seeing market share shifts from higher-priced customers to lower-priced customers. We believe this shift in market share will not be as pronounced in Q4 as it was in the first 9 months of the year. Our guidance does include lower pricing for a large customer who achieved a volume pricing milestone.

ja vähän myöhemmin

We did notice that business at certain large customers did not materialize as we anticipated based on discussions throughout the year. So we believe there may be some disruptions going on the business internally, but we don’t have solid evidence of this, so we don’t want to speculate.

Eli puhetta oli ja odotuksissa, että poikisi bisnestä, mutta ei sitten kuitenkaan tapahtunut. Miksi? Firman näkemys tuntui olevan, että markkinalla on nyt myllerrystä, joka viivästyttää asioita ja aiheuttaa, mitä aiheuttaa. Toinen vaihtoehto tietty on, että tuote ei ole hyvä/sille ei ole kysyntää. Tiedä sitten.

We are also seeing some market share shifts within the HRA industry, including at our clients. So we’re seeing some larger customers increasing their share of the market and taking share of smaller customers, which may have been higher priced. And also, as we mentioned in our comments before, we did see a large customer that reached the volume pricing milestone in the quarter. So although this was anticipated, these pricing tiers are relatively broad, and we don’t expect new milestones to be reached often.

Isot asiakkaat saavat paljousalennusta ja ilmeisesti markkinoilla isot toimijat ovat syöneet pieniä tai vieneet markkinaosuuksia siten, että keskihinta Semlerin suuntaan on laskenut. Ei hirveän vakuuttavasti tullut, mutta vaikuttivat uskovan, että tätä ei enää ihan hirveästi tapahtuisi (tulkkasinko väärin). Mutta voi olla sellainen kehityskulku, mitä on hyvä seurata jatkossakin ja voi rasittaa marginaaleja.

En nyt osaa sanoa, että mitä sitten odottaa jatkossa. Jos merkittävää kasvua ei tule, niin nykytuloksella hieman hintava, viime vuoden tuloksella halpa. Jos kasvua tulee, niin halpa, mutta tuleeko sitä? Ei ole nyt hetkeen näkynyt, mutta en osaa oikein sanoa, että mitä tulevaisuudessa pitäisi odottaa.

4 tykkäystä

Semler tänään -38% ![]()

Twitteristä pöllitty:

”There was a change in the new code for medical providers regarding pad. This may affect that Quontaflow may not be covered no more.”

3 tykkäystä

Yhtiön akilleen kantapäähän tuntuu aikamoinen isku tulleen, vaikka epävarmuutta paljon yhä ilmassa suuntaan jos toiseen.

Omalta osalta tilannepäivitys Twitterin puolella jaossa.

18 tykkäystä