Sijoittajatarinan ”puhdistamisen” kannalta konservatiivinen ohjeistus on varmasti ihan paikallaan. Käsittääkseni yhtiö kuitenkin edelleen kärsii saksalaisten sijoittajien piirissä edelleen tietyllä tapaa tuosta ylihinnoitellusta IPO:sta. Kun latu on saatu joskus toivonmukaan puhdistettua, niin näen että tässä on todellakin latu auki.

7 tykkäystä

Ohjeistus on super konservatiivinen, 9kk liikevaihto 60.9M€. Viime vuoden Q4 19,7M€, eli ei tarvitse tehdä lainkaan kasvua että päästään 10% kasvuun. Kuten kirjoitit niin Q3 kasvu viime vuoteen 20%, jos sama kasvu jatkuu niin tilikauden liikevaihdoksi tulisi n. 84.6M€ (16,8% YoY).

4 tykkäystä

Serviceware ei heikosta analyytikkoseurannasta huolimatta jaksa laskea kvartterikohtaisia lukuja valmiiksi, mutta laitoin / laskin ne sitten itse exceliin. Toivottasti luvut menivät kohdilleen!

3Q2021 myynti tosiaan kasvoi +20% vs 2Q2020, ja -1% vs 2Q2021. Vastaavasti Saas/Service +51/+11%. Myös tulospuolella vastaava kehitys. 1Q2021 (ja 1Q2020) luvut ovat olleet paljon vahvempia, mutta se liittynee jotenkin liiketoiminnan luonteeseen / laskutuskäytännöt.

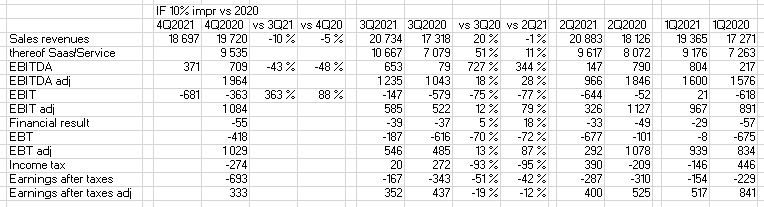

Ohjeistus annettiin 2020 raportin yhteydessä kuluvalle muodolle, eikä sitä ole muutettu. Nyt kun enää 4Q2021 on raportoimatta, voi laskea että kovin kummoista saavutusta ei tarvitse 4Q2021 tai itse asiassa selkeä huononnus. Ehkä Saksan lainsäädännössä posareita ei tarvitse antaa, tai sitten näkymät ovat hyvin heikot. Tosin tekstiosuus ei anna ymmärtää heikkoutta, päinvastoin annetaan ymmärtää monenlaisia hyviä saavutuksia saavutetun ja edettävän oikeaan suuntaan.

+10% liikevaihdon kasvuun riittää -10% tiputus 3q2021 tasoon tai -5% 4Q2020 tasoon. Jos “moderately improve” tulkitsee 10% parannukseksi, 4Q2021 EBITDA saisi tippua -43% vs 3Q2021 ja -48% vs 4Q2020; 4Q2021 EBIT tappiotaso vastaavasti 3,63 kertaistua vs 3Q2021 ja tappio nousta +88% vs 4Q2020.

Despite these partly difficult framework conditions, we are confident to be able to increase sales revenues during the current fiscal year by an order of magnitude of 10% versus prior year. This presupposes that we will make significant progress in marketing and customer acquisition, also in the markets outside our core market, and that the Covid-19 pandemic will move into the background during the second part of the year due to the progress of vaccinations. If we succeed in this, we expect a further boosting of our sales revenue growth during the coming years.

On the earnings side, we continue to anticipate that we can moderately improve the positive EBITDA (IFRS) and the EBIT (IFRS) compared to the prior year.

19 tykkäystä

Tämä taisi muuten olla ensimmäinen kvartaali, kun SaaSin osuus oli suurempi kuin perinteisen lisenssimyynnin ym. osuus. Eli 10,667M vs. 10,067M. No tärkeintä kuitenkin, että myynnin laatu paranee. Lisenssimyynti ollut aika vahvaa, mutta vaihtelua kvartaaleiden välillä voi olla aika paljon. Q3 oli tältä osin heikompi kuin aikaisemmat kvartaalit

Tätä menoa ei mene kauaa, kun tulos nousee pysyvästi plussalla. Enkä puhu noista hokkuspokkusluvuista

14 tykkäystä

Mielenkiintoista on myös nähdä, että mitä yhtiö tekee tulevaisuudessa tuolle reilulle kassalleen, kun tuloskin alkaa kääntyä pikkuhiljaa plussalle. Nähdäänkö yritysostoja vai aletaanko jakaa osinkoa?

7 tykkäystä

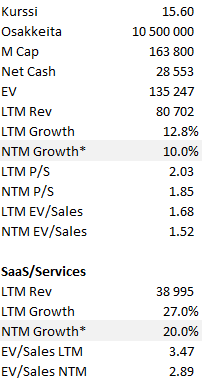

Odottaisin, että lisää yritysostoja kiikaroidaan tiiviisti tällä hetkellä. Mielenkiintoisia aikoja tosiaan eletään kun kassavirta näyttää kääntyneen positiiviseksi. Alla omat pikaiset laskelmat arvostustasosta tällä hetkellä viimeisellä 12kk mitattuna. Halvalta tosiaan näyttää, jos toiminta kehittyy tällä tavalla tulevaisuudessa.

Mikäli SaaS/Services kasvaisi 20% seuraavan 12kk aikana niin EV/Sales pelkästään SaaS/Services huomioiden olisi 2.89 Tähän päälle vielä Licensing ja Maintenance.

Nettokassa on arvioitu viime vuoden tilinpäätöksen velkojen perusteella.

11 tykkäystä

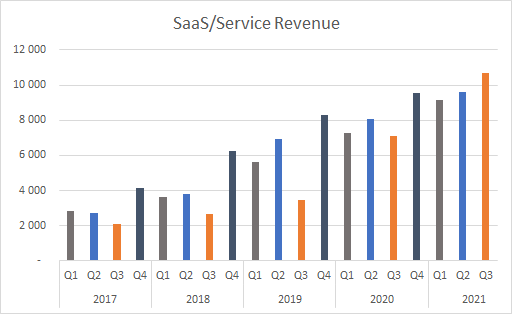

Olisi hauska jos firma splittaisi SaaS/Servicen erilleen. Efectellä SaaS osuus on kuitenkin huomattavasti Serviceä suurempi. Jos kuitenkin katsoo Servicewaren 2019 lukuja:

Q1 2019: SaaS/Service EUR 5.6m

Q2 2019: SaaS/Service EUR 6.9m

Q3 2019: SaaS/Service EUR 3.4m

Q4 2019: SaaS/Service EUR 8.3m

Joko raportoinnissa oli virhe tai sitten suurin osa SaaS/Service kakusta on Serviceä mikä mahdollistaa tällaisen heilahtelun. Mietteitä?

3 tykkäystä

Tässä mitä keräsin 2020/21!

Johdonmukaisempi

5 tykkäystä

Viittasin edellisellä viestillä tähän:

Onko syy jonka takia SaaSia ja Serviceä ei raportoida erikseen se että SaaSin osuus on pieni verrattuna Serviceen? SaaS skaalautuvaa, Service ei. SaaS täten paljon Serviceä arvokkaampaa. Q3 2019 luku ei olisi mahdollinen mikäli SaaSin osuus olisi huomattava. Kaipaisin lisää läpinäkyvyyttä.

9 tykkäystä

Miten paljon ohjelmistojen myynnin kylkeen tulee yleensä palveluita? Käytännössä yritykset ostavat palveluita eli esim. tukea ja konsultaatiota ohjelmistosopimuksien mukana.

Onko yleinen käytäntö, että muut SaaS-mallilla toimivat yritykset raportoivat nämä palvelut erikseen, kun usein liittyvät samoihin sopimuksiin?

Oletan kyllä, että Servicewaren tapauksessa tuohon Services menee jonkin verran mm. kyberturvapalveluiden myyntiä. Mitään ihmeellistä en usko tuossa olevan.

1 tykkäys

Kannattaa katsoa Efecten raportointia. Ovat selvästi erotelleet ja kommunikoineet että keskittyvät SaaSiin. SaaSin osuus on huomattavasti Servicea suurempi. Q3 2019 raportin perusteella Servicewaren SaaS voisi vaikka olla ainoastaan miljoonan tai kaksi.

En ole Efecten puolestapuhuja. Omasta mielestäni Serviceware voisi olla mielenkiintoinen yritys mutta läpinäkyvyyttä kaivataan. Tämä yksi esimerkki. Kuten myös quarterly earnings calleja.

6 tykkäystä

Puhuitko @Arimatti_Alhanko aikoinaan johdon kanssa tästä lukujen erottelusta? Mitä mahdollisesti vastasivat, että miksi eivät toimi näin?

1 tykkäys

Tämä on yksi keskeisistä riskeistä mikä itseäkin tässä casessa jarruttaa. Liikevaihto on heitellyt todella paljon kvartaalettain. Vaikea tähän on keksiä muuta selitystä, kuin sen, että Services osuus on etenkin historiassa ollut suuri. Q3/2021 on ensimmäinen Q3 viiteen vuoteen milloin ei ole tapahtunut merkittävää pudotusta vrt. Q2. Päinvastoin liikevaihto kasvoi selkeästi vrt. Q2. Uskoisin, että tämä voisi olla positiivinen signaali, mikäli Q4 ei ole erityisen heikko tänä vuonna. Vuosikertomuksessa todennäköisesti saadaan taas tarkempaa dataa yhtiön toiminnasta. Myöskin selkeästi lisää läpinäkyvyyttä yhtiön toimintaan kaipaisin. Toivotaan, että siellä hiotaan ensin kone pinnan alla kuntoon ja sitten aletaan rummuttamaan sijoittajille. ![]()

9 tykkäystä

Q3 on ollut heikoin kvartaali, siksi olin hyvin positiivisesti yllättynyt tämän päivän osarista. Alla lainaus edellisestä osarista. Yksi tämän SaaS-muutoksen eduista on ennakoitavuus.

The ongoing expansion of the SaaS/Service business unit is one of Serviceware’s key areas of focus. This is accompanied by sustainable growth potential and a shift from one-time license billing to monthly recurring revenues. Accordingly, this also leads to greater predictability in our business development.

4 tykkäystä

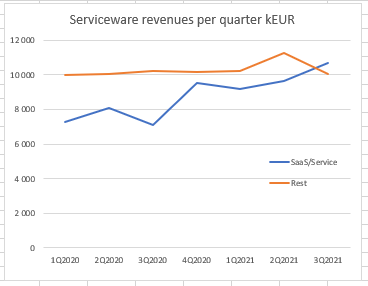

Ihan hyvä graafi tuossa yläpuolella. Liene kausiluonteisuus liittynyt palveluiden tuloutukseen jollain tapaa. Huomattavaa tuossa on se, että jo Q3 2020 myynti melkein tuplat edelliseen vuoteen ja trendi jatkui edelleen tänä vuonna

Mitä siellä tapahtuikin niin sitä ei enää ole?

4 tykkäystä

Tilanne uusimmasta osarista, 15 DAX yrityksen sijaan, on niitä nykyisin 17. Pari uutta DAX-yritystä saatiin Q3:n aikana!

Olisi mielenkiintoista tietää tuo asiakasyrityksien määrä tarkemmin. Toisaalla puhuttiin 1500 asiakkaasta, näissä osareissa aina tostuvasti epätarkemmin määräksi enemmän kuin 1000. Samoin työntekijöiden määrää joudutaan odottamaan H2 raporttiin saakka. Uusia rekryjä on tullut jatkuvasti, viikon sisään on auennut 13 uutta paikkaa.

Linkedin puolella oli tällainen uusi itävaltalainen asiakas.

Vaikuttaisi olevan Itävallan kauppakamari (https://www.wko.at ja WKO Inhouse GmbH der Wirtschaftskammern Österreichs - Dienststellenkontakt - WKO).

We represent the interests of Austrian companies

The Austrian Economic Chambers represent more than 517,000 member companies.

WKO Inhouse GmbH sees itself as a shared service center for

entire Chamber of Commerce organization.The company is a service provider for all departments of the

Austrian Chamber of Commerce and offers a for the WKO

tailor-made product portfolio. It is about IT solutions, for example

and data center services, the website of the WKO, graphics and text creation,

as well as further training of WKO employees and the processing of subsidies for training companies.

Q3 osarissa nostettiin esiin mm.

A leading European prefabricated house manufacturer

has decided in favour of using the Serviceware platform with the modules Serviceware Processes and Serviceware Resources.

Tämä Q3 ja SaaS/Services kasvu on nähdäkseni osoitus siitä, että ohjelmistosopimuksia on muutettu SaaS-malliin ja nyt tulee tasaisempaa tulovirtaa, vaikka edelleen sitä lisenssimyyntiäkin on. Mikäli uusia sopimuksia tehdään SaaS-mallilla ja vanhoja käännetään lisenssien sijaan SaaS-hinnoitteluun, pitäisi olla selvää, että SaaS-laskutuksen osuus myynnistä kasvaa. Mikäli katsoo viimeistä paria vuotta ja huomioi tämän olleen osa strategiaa, en pidä asiaa ihmeellisenä. Toki sijoitajana kiinnostaisi kuulla tarkemmin, että paljonko esimerkiksi CrowdStriken tuotteiden myynti tuo lisää tulovirtaa.

Lähtökohtaisesti ajattelen positiivisena asiana sen, että Serviceware toimii nykyajan tarpeet huomioiden tarjoten asiakkaille omien tuotteiden lisäksi maailman parhaiden yrityksien tuotteita mm. pilvipalveluiden tietoturvaratkaisuja. Kuitenkin tässä on iso markkina Keski-Euroopassa ja samalla saadaan omien ohjelmistoratkaisujen ohella tuotettua asiakkaille lisäarvoa. Tämä on aika yleistä nykyään IT-sektorilla, että yhteistyötä tehdään eikä tietoturvaratkaisujen tärkeyttä kannata aliarvioida. Mitä enemmän toisiaan tukevia tuotteita ja palveluita asiakkaat saa Servicewaren tarjonnasta, sitä paremmin yrityksellä menee.

Vuoden 2019 Q3 Services/SaaS-myynnin osuus heikko, mutta tässä on pari vuotta tehty työtä SaaS-transformaation eteen, mikä on alkanut kantamaan hedelmää tulovirtojen tasautuessa. Noihin aikoihin ostettiin cubus eli Serviceware Performance, mikä vaikuttaa olleen erinomainen ostos ja menee kaupaksi yhdessä anafeen eli Serviceware Financial -kanssa.

Mitä enemmän uudet ja nykyiset asiakkaat ostavat Servicewaren ohjelmisto- ja palvelutarjonnasta, sitä paremmin tämä tarina etenee. Tällä hetkellä asiat vaikuttaa etenevän kuten toivoin. Hyvin halpa ohjelmistoyhtiö isolla kassalla. Toki tähän yhtiöön kuten jokaiseen muuhunkin sijoitukseen liittyy riskejä.

Pidän osakkeen hintaa edelleen edullisena. Yritys on melko tuntematon, sijoittajaviestintä heikkoa ja seuranta vähäistä. Tähän kun lisätään luottamuspula ylihinnoitellun IPO:n jälkeen, niin hinta on mihin tahansa muuhun samalla toimialalla ja potentiaalilla toimivaan yritykseen nähden houkutteleva.

13 tykkäystä

Edelleen iso osa myynnistä ei ole SaaS-hinnoiteltua, vaikka SaaS/Services myynti kasvaa hyvin. Servicewaren asiakastyytyväisyys on ollut erinomaista, joten eiköhän SaaS:n kasvu jatku vahvana tulevaisuudessakin. Tässä vaikutus ei ole pelkästään uusilla asiakkailla, vaan myös nykyisten asiakkaiden sopimusten muutoksilla.

Lisenssisopimuksien umpeutuessa, todennäköisesti niitä muutetaan strategian mukaisesti SaaS-malliin. Voisiko kuitenkin olla, että jokin moduuli toimii edelleen lisenssimallilla tai SaaS-laskutus ei ole kuukausittaista? Kokonaisuuden kannalta tämä spekulointi ei mielestäni muuta isoa kuvaa. ITFM markkinan odotetaan kasvavan tulevina vuosina voimakkaasti ITSM markkinan ohella.

Keskiössä on se, että myynti kasvaa ja kassavirta kehittyy positiivisesti. Tällä hetkellä kassalle pitäisi löytää käyttöä. Sitä joko investoidaan kasvuun tai sitten aletaan maksamaan osinkoja. Keski-Euroopassa riittää markkinaa, mutta jossain vaiheessa seinä tulee vastaan ja sitten kansainvälistyminen ja sen onnistuminen korostuu.

Jatkan vielä yksinpuhelua sen osalta, että kannattaa myös huomata se, ettei SaaS-hinnoittelu automaattisesti tarkoita sitä, että ohjelmiston käytöstä maksetaan kuukausittain tai edes kvartaaleittain (Servicewaren H1 kuitenkin viitattiin kuukausittain toistuviin tuloihin).

SaaS providers generally price applications using a subscription fee, most commonly a monthly fee or an annual fee.(https://en.wikipedia.org/wiki/Software_as_a_service#cite_note-18)

Isommista yrityksistä mm. Adobe ja Citrix ovat tehneet samanlaista muutosta. Ensin mainittu on onnistunut siinä paremmin. Toki tuotteetkin ovat erilaisia.

14 tykkäystä

Ainoa marketscreenerin analyytikko nosti tänään tavoitehinnan 32,5 eurosta 33 euroon säilyttäen osta-suosituksen. Average target price 33,00 €

Kommenttia saksan kielellä osarista ja kurssireaktiosta.

The head office is in Bad Camberg - can still score points with their very robust balance sheet and continuous progress in the acquisition of major customers. We’re sticking to it: If you stay on board with this stock for the long term, you should end up with a nice performance.

19 tykkäystä

Kauppa se on mikä kannattaa? Ainakin kauppa tullut, uuden asiakkaan kanssa…

Serviceware SE wins leading German insurer as new customer

Serviceware Financial replaces a legacy solution

License agreement generates sales revenues in a six-digit euro range

11/11/2021

Bad Camberg, 11 November 2021 Serviceware SE (“Serviceware“, ISIN DE000A2G8X31) has gained a leading German insurer as a new customer. The insurance company with around 7,000 employees has decided in favour of using the module Serviceware Financial from the unique ESM platform of Serviceware in the group. The license agreement involves sales revenues in a six-digit euro range for Serviceware.Serviceware Financial offers customers a future-proof platform, which evolves in line with growing requirements and can be adapted to specific needs. The software solution for the Financial Management of IT and Shared Services will completely replace the existing solution at the insurer. Serviceware Financial supports the merging and processing of data from different source systems and can be seamlessly integrated into the existing SAP application environment and the current clearing process. In this connection, all regulatory requirements of the Federal Financial Supervisory Authority (BaFin) in respect of IT (VAIT) and compliance are taken into account and are fulfilled.

Timo Retslag, Strategic Senior Account Manager at Serviceware: “We are pleased that we have gained this new customer and that yet another renowned company has decided in favour of a software solution from our ESM platform. Serviceware Financial helps our new customer to position itself in a future-proof manner with even more professionalism and automation in a highly competitive market.”

21 tykkäystä

Servicewarea on muuten analysoitu uusimmassa Arvopaperissa. Löytyy tuoreimmasta printtilehdestä ja verkossa muurin takaa:

17 tykkäystä