Sijoitustiedon puolella nimimerkki Accounting 101 on omassa sijoitusblogissa käynyt läpi osareita ja ennusteita, ne kannattaa lukea, jos ei ole huomannut https://www.sijoitustieto.fi/comment/85648#comment-85648

Kesäkuussa on tullut tuon jo mainitun saksalaisen suuren pankin lisäksi muutama muukin uusi diili Linkedin päivityksien perusteella.

We are pleased to announce that AGRAVIS Raiffeisen AG is starting to use Serviceware to improve their financial management.

We are pleased to announce that AGRAVIS Raiffeisen AG is starting to use Serviceware to improve their financial management.

We are pleased to announce that bulthaup one of the world’s best-known kitchen manufacturers, has decided to replace its old ITSM Tool with a state-of-the-art Enterprise Service Management solution from Serviceware.

Bulthaup’s IT team was looking for suitable software to digitize their IT and other shared service departments. An important factor in the decision was the ability to map cross-departmental processes such as onboarding in one tool and the best-of-breed knowledgebase.

We are happy that Serviceware meets bulthaup’s requirements in terms of functionality and expertise.

Julkiselle näytti olevan tällaista Schorndorfin kaupungin kanssa.

Die Stadt Schorndorf ist die Heimat guter Ideen. Eine gute Idee des IT-Teams der “Daimlerstadt”: Mithilfe der Serviceware Plattform wird der IT-Service für Verwaltung und Schulen in Zukunft noch besser.

Eine gute Idee des IT-Teams der “Daimlerstadt”: Mithilfe der Serviceware Plattform wird der IT-Service für Verwaltung und Schulen in Zukunft noch besser.

Toll, dass die Module der Plattform so gut zu den Anforderungen aus Schorndorf passen! Wir freuen uns auf ein partnerschaftliches Projekt.

The city of Schorndorf is home to good ideas. A good idea from the IT team of the “Daimlerstadt”: With the help of the Serviceware platform, the IT service for administration and schools will be even better in the future.

It’s great that the platform modules fit the requirements from Schorndorf so well! We look forward to a partnership project.

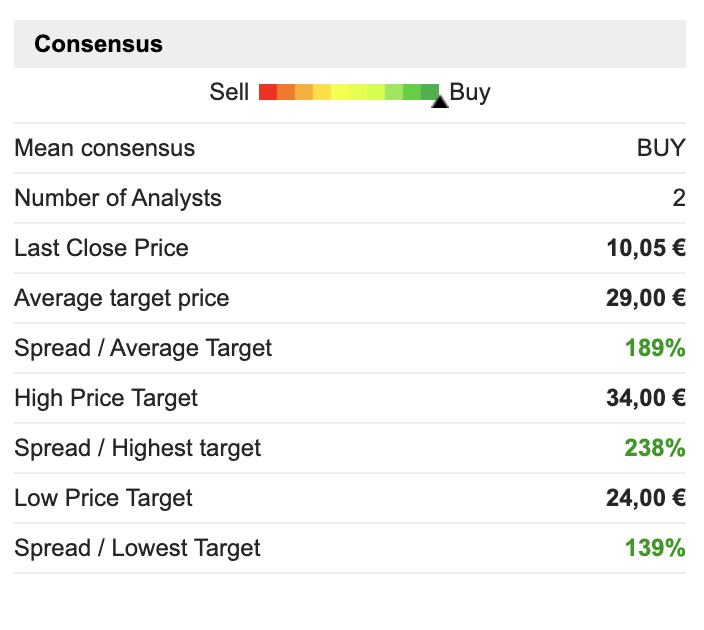

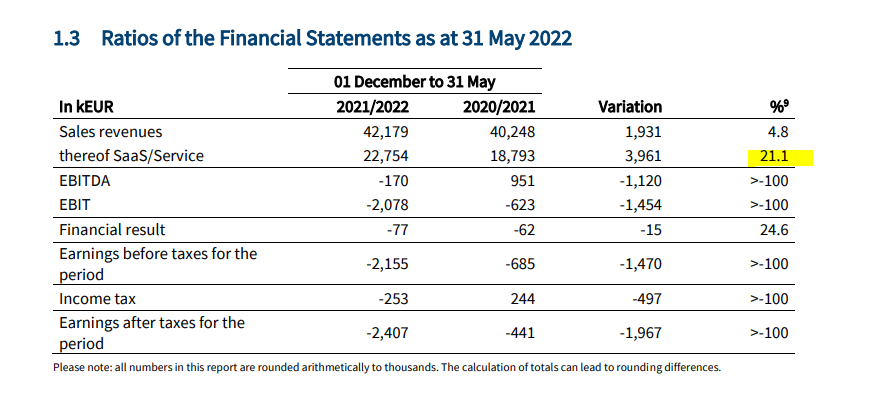

Servicewaren markkina-arvo on tällä hetkellä reilu 100 miljoonaa ja kassaa on melkein 40 miljoonaa euroa. Analyytikot on edelleen härkäisiä kurssitasoon nähden (tämä toki ollut näin jo pitkään eikä ole heijastunut osakkeen arvostukseen). Jos näihin tavoitehintoihin joskus päästään, on tässä aika hyvä sijoituscase.

Huomasin myös, että Servicewaren ITSM-tuote Serviceware Processes 7.0 oli saanut PinkVERIFY™ ITIL 4 -sertifikaatin, mikä lienee hyvä osoitus asiakkaille ITSM-tuotteen laadusta. Linkin takaa näkee muutkin tuon sertifikaatin saaneet firmat: Error

Serviceware has once again passed the world’s most important assessment for ITSM tools and is now “PinkVERIFY™ ITIL 4” certified.

Serviceware has once again passed the world’s most important assessment for ITSM tools and is now “PinkVERIFY™ ITIL 4” certified.

Congratulations to all colleagues who continuously work to ensure that the software meets the latest requirements. You are great!

Congratulations to all colleagues who continuously work to ensure that the software meets the latest requirements. You are great!