Joo kassavirta on jo positiivista SaaS ennakkomaksuista johtuen. Enemmän kirjanpitotekninen asia, että koska nämä näytetään liikevaihtona, mutta tulot ylittävät menot.

2 tykkäystä

En näe kasvun hidastumista riskinä ainakaan lähiaikoina, kun yhtiö on tänä vuonna tiedottanut historian suurimmasta diilistään jenkkeihin, joka rullaa lukuihin seuraavan 12kk aikana. Katsauskaudella yhtiö hankki kokonaisuudessaan 26 uutta asiakasta

3 tykkäystä

Osaripäivä. Täynnä suuria tunteita, lukuja, toimintaa, ihmetteleviä retail-sijoittajia & panikoivia analyytikoita (vai toisinpäin). Ilmassa on suurta urheilujuhlan tuntua. Kaikki tämä heijastuu vahvasti osakkeen vaihtoon heti aamupäivän aikana.

edit: tosiaan eipä tainnut olla livekurssi @viljo. kello on 10.14 eli tässähän saa jännityksellä odotella vielä ensierekt…reaktiota ![]()

18 tykkäystä

Jos ei markkina innostunut osarista niin ei pettynytkään, sen verran ilman isompia heilahteluja ja jopa vaihtoja meni tulosjulkistus.

+5% tullut kasvua ja “around” 10% ohjeistettu / vahvistettiin, joten tarkkana saa olla kuin porkkana että uudet kaupat saadaan laitettua “pystyyn” ja laskutus pyörimään

Toimiva johto arvioi suoriutumisen (kehitys ja positio) olevan “In-line with expectations”. LoL

Tuossa Montegan arviossa kuvaillaan SaaS-maailmaa kaupanteossa. Asiakkuuden kanssa (uusi, konversio) paljon kuluja ennen liikevaihtoa syntyy kun uusi kauppa ajetaan ylös. Ja vasta myöhemmin alkaa kertyä pienillä juoksevilla kuluilla tasaista liikevaihtoa. Näinhän myös Serviceware itse selittää.

Tosin voi kyllä aina kysyä että miten pitkällä pitää SaaS-osuuden olla jotta se näkyisi kannattavuudessa, vai onko SaaS-konversio koronan/sodan -yms kaltainen selitys, jolla voi operoida vähän löysäillen jokin roti mielessä pitäen?

Montega: Buy & 24,00 EUR

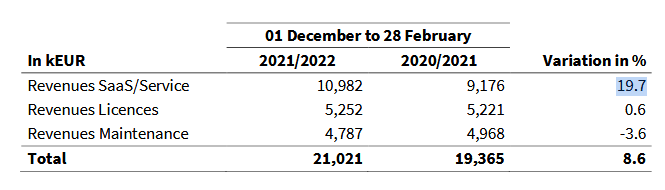

Q2 figures marked by the sustained strong SaaS momentum

Serviceware presented its half-year report for 2021/2022 today. Although the bottom line shows deficit values for the past quarter, investors should focus on the extremely strong SaaS and service business. A reversal of the earnings dynamic already seems visible in H2 due to pending license projects.

[Tabel]Reported KPIs hide the attractive transformation: The revenue increase of +1.3% yoy in the second quarter is based exclusively on the SaaS/Service segment (+22.5% yoy), whose revenue share increased noticeably to 56.6% (PY: : 46.0%). While the revenue from a license deal is mostly realized right at the beginning of the contract, in the case of the acquired SaaS contracts, it is stretched over the contract period. Since the corresponding expenses (eg for sales and implementation) are nevertheless incurred at the beginning, SaaS projects significantly impede profitability in the short term. For example, Serviceware only announced in March that it had acquired a leading American mineral oil company for the financial module. Since the three-year SaaS contract brings in “high seven-figure” revenues, In our opinion, revenue and EBITDA would have been higher by a mid-single-digit million amount in the event of a license deal. Perspectively, this would have already enabled a double-digit EBITDA margin in H1/22 instead of the reported -0.4%. The volatility in the Serviceware figures will gradually decrease over time, which consequently increases the visibility of business development.

Full-year forecast confirmed in view of the project pipeline: As a result of an expected pick-up in the license business, the Management Board continues to expect an increase in sales of around 10% yoy and an improved EBITDA for the current financial year. Based on the H1 result, this implies revenues of around EUR 47.2 million and an EBITDA contribution of at least EUR 2.4 million in the second half of the year, which means an incremental margin of around 5.1%. Although we are also leaving our FY forecasts unchanged (sales: +10% yoy; EBITDA +0.5m yoy), we would like to point out that, based on the arithmetic described above, target fulfillment depends on the timely completion of individual license projects.Conclusion: Halfway through, Serviceware achieved a negative result due to SaaS. In our opinion, the confirmation of this year’s guidance is a clear signal for an attractive sales pipeline in H2. We confirm our buy recommendation with an unchanged target price of EUR 24.00.

12 tykkäystä

SaaS kasvu oli hyvää ja kasvoi odotetulla tavalla. Siihen voi olla tyytyväinen. Vaikuttaa myös, että tuohon noin 10 % kasvuun uskotaan toistaiseksi ja näkymät pidettiin ennallaan koko vuoden osalta.

Se mihin itse kiinnitin huomiota on uusien ESM-asiakkaiden määrä. 2019/2020 saatiin 32 uutta ESM-asiakkuutta, viime vuonna 53 uutta asiakkuutta ja nyt 26 tällä H1:llä. H1:n osalta Q1:llä tuli 13 asiakkuutta. Vuosi sitten luvut olivat parempia ja silloin Q1:lla saatiin 25 uutta asiakkuutta. Yleisesti voinee todeta, että vaikka isoja diilejä on tehty, noiden uusien asiakkaiden määrä näyttäisi olevan laskussa.

Verrokkina pienempi Efecte sai H1:lla 21 uutta asiakkuutta, joista 10 kumppanien kautta.

Toinen huomio on se, että kaikki kasvu on orgaanista. Vaikka avoimia paikkoja on tarjolla, ei henkilöstön määrä näytä muuttuvan oikein mihinkään. Suurimmaksi osaksi rekryt on Saksaan.

Pidemmän päälle näkisin, että tuota kasvua olisi hyvä tulla muilta markkinoilta. Ehkä siihen kannattaisi panostaa joko orgaanisesti tai sitten epäorgaanisen kasvun kautta.

7 tykkäystä

Korpivaellus jatkuu, negaria puskee. PTA-Adhoc: Serviceware SE: Serviceware SE passt Prognose für Geschäftsjahr 2021/2022 an Tai näin ainakin tulkitsin huonolla saksallani ja viime päivien kurssikehityksestä.

4 tykkäystä

Huh mitä tiedotusta firmalta, en tajunnut tänne linkata kun sain tämän viime viikolla sähköpostiini. Ei näköjään sivuilla ole tätä:

Edit. Suorastaan syletyttää niiden puolesta, jotka ostaa dippiä pienivaihtoisella osakkeella nettisivujen tiedotteiden perusteella.

17 tykkäystä

Kauppa käy taas: "One of the world’s most well-known brands will rely on Serviceware software for the cost management of its service processes. This underpins our excellent market position and the performance of Serviceware Financial. This customer acquisition is further proof of the success of our internationalization strategy. Serviceware can support such established global corporations in the continuous improvement and efficiency enhancement of their digital service processes, just as we successfully accompany medium-sized companies on their way into the digital service world.”

Yhtiö on hyvin huokeasti hinnoiteltu, jos SaaS kasvu kiihtyy nykyisiltä tasoilta ja kannattavuus parannus vauhdittuu.

9 tykkäystä

Aikaa kommentistani on vierähtänyt yli 2 vuotta. Silloin yhtiö kiinnosti ja on ollut seurannassani siitä lähtien – kiitos ketjun erittäin hyvän alustuksen. Ettei homma jäisi muutamaan silloiseen kommenttiini ajattelin avata vielä hieman enemmän parin vuoden takaista opponointiani ja tehdä jonkinlaisen välitilinpäätöksen. Kuten muutamasta kommentistani pystyi aikoinaan päättelemään, en pitänyt ajatusta sijoituksesta Serviceware:en hyvänä, vaikka en sitä silloisin tiedoin täysin lytännytkään – enkä lyttää vieläkään.

Serviceware on pienehkö yritys, joka pystyy kilpailemaan parhaiten omalla, melko isolla (Saksa), markkinallaan lähinnä hinnan ja palvelun yhdistelmällä – se ei vielä ole menestysresepti. Yhtiö on ollut olemassa ja rakentanut tuotteitaan ja tarjontaansa pitkään. Tarjonnasta on samalla tullut liian leveä. Pienehkön yhtiön resurssit eivät voi millään riittää koko tarjonnan kilpailukykyiseen kehittämiseen.

Pari vuotta sitten en pystynyt tunnistamaan yhtiön niche-segmenttiä. Yhtiö vaikutti kilpailevan kaikessa tekemisessään suoraan suurien toimijoiden kanssa. Kilpailu isoja vastaan ei ole mahdotonta. Jos olet erityisen hyvä jossain asiassa, voit menestyä hyvin pienemmällä osa-alueella. Tämä onnistuu erityisesti silloin, jos tuotteesi on integroitavissa asiakkaiden muihin järjestelmiin. Sijoittajan kannalta niche-osaaminen on merkittävä asia myös siksi, että tällainen yhtiö saattaisi olla myös isompien yhtiöiden mielenkiinnon kohteena.

Myös Serviceware voi keksiä jotain uutta ja merkittävää, mutta historian pilvetön taakka painaa. Viimeiset 2 vuotta yhtiö on jatkanut sinnittelyään. Pelkkä pilvikään ei ole enää taikasana, sillä kaikki on pilvessä. Kilpailu on ollut siellä jo pitkään. Ehkä yhtiön tarjonnassa tai kehityksessä on juuri nyt jotain sellaista, joka nostaa osakkeen hinnan takaisin kolmen vuoden tasolle? En tiedä. (Ja huom! En ole tarkastanut asiaa ennen tätä kirjoitusta).

Menestyjiä ja nopeita kasvajia yhdistää aina ainakin yksi asia. Ne ovat joko pioneereja alallaan tai ovat muuttaneet toimialaa merkittävästi – usein molempia. Avaan tätä kaikkien tuntemien parin esimerkin kautta.

SAP → Yhtiö tajusi kuinka tärkeää asiakkaiden businessprosessien saaminen yhteen järjestelmään oli busineksen tehokkuuden, ohjattavuuden ja läpinäkyvyyden kannalta. Se oli pioneeri. Suurin oivallus oli keskittämisessä ja ennen kaikkea järjestelmän joustavuudessa. Softa tavallaan pakotti asiakkaansa samaan muottiin businessprosessien ydinten osalta, mutta säilytti joustavuuden siten, että yritykset pystyivät muokkaamaan epäolennaisempia osia omien tarpeidensa ja mieltymystensä mukaan. Muokattavuus säilytettiin aina järjestelmän täyteen ohjelmoitavuuteen asti, joka valitettavasti meni joidenkin asiakkaiden osalta överiksi.

Salesforce → 100% pilvipalvelu alusta asti. Kaikki CRM natiivisti pilvessä, joustavat lisensointimallit ja jälleen kerran hyvin laajat mahdollisuudet rakentaa (ohjelmoida) järjestelmää omiin tarpeisiin integroitavuus mukaan lukien. Monissa asiakasyrityksissä myynti- ja markkinointiosastojen omat työntekijät opettelivat järjestelmän muokkausta ja kehittämistä, mikä oli 15 vuotta sitten todella poikkeuksellista.

On tottakai hieman koomista verrata näitä paria yhtiötä Servicewareen juuri nyt, mutta tarkoitus oli kuvata lähinnä kasvun siemeniä. Pienestä nämäkin aikoinaan lähtivät ja kasvoivat vähitellen nykymittoihinsa.

Kirjoitukseni lähti sunnuntaiaamun kahvikupin voimalla rönsyilemään, mutta totean lopuksi, että omalla kohdalla onnistuneen sijoituksen takana on usein ollut riittävä määrä asiantuntemusta tai perehtymistä siihen, miksi sijoituskohteen tuotteita tai palveluita ostetaan. Heittäydyn “asiakkaaksi”. Servicewaren tapauksessa se oli helppoa, sillä olen ollut asiakaspuolella. En sano, etteikö tuloshistoriaa pitäisi käydä läpi ja etteikö siitä voisi ekselöidä ja arvuutella mitä tahansa tulevien vuosien kehitykseksi, mutta etenkään läpimurtoa kilpailtuun markkinaan tekevien yhtiöiden kohdalla ne harvoin toimivat kovin hyvin. Start-uppeja isot pojat rakastavat, sillä niillä ei ole historian taakkaa harteillaan – vain tulevaisuus.

Haluan vielä korostaa, että en ottanut tässä kantaa yhtiön mahdolliseen tulevaan kehitykseen. Ainoastaan kehitykseen tammikuusta 2021 tähän päivään.

8 tykkäystä

Kannattaa muistaa, että Servicewaren ei tarvitse olla uusi SAP tai Salesforce. Sen ei edes tarvitse olla uusi ServiceNow ollakseen hyvä sijoitus.

Miksi pidän Servicewarea hyvänä sijoituksena?

- Erittäin alhainen arvostus

- Hyvin vähän analyytikkoseurantaa - elää ns. tutkan alla. Pienikin positiivinen katalyytti voisi saada aikaan erittäin positiivisen kurssireaktion.

- SaaS kasvaa edelleen 20% per vuosi

- Mahdollinen ostokohde jenkkipelureille. ServiceNow voisi ostaa tämän kioskin parin kuukauden markkinointibudjetistaan ja saada näin merkittävän jalansijan eurooppaan.

Sitten vielä muutama nenäliinalaskelma:

Servicewaren SaaS liikevaihto kasvaa tällä hetkellä ~20% per vuosi. Servicewaren P/S on 0,83.

ServiceNow (iso jenkkiverrokki) SaaS liikevaihto kasvaa myös ~20% per vuosi. ServiceNow:n P/S on 13,26. Arvostusero on siis noin 16x ServiceNown hyväksi.

Toki laadullisesti nämä yhtiöt ovat eri planeetalta - ServiceNow on globaali toimija.

6 tykkäystä

En ymmärrä taas yhtään mistä tässä puhutaan. Serviceware kasvaa SaaS/Service -puolella tasaisen kiitettävää kasvuyhtiön vauhtia ja tekeminen on ollut hyvää jo vuosia. Kassavirrassa se ei vieläkään valitettavasti kunnolla näy tuon legacy-bisneksen myynnin laskiessa kovaa vauhtia. Tähän ei auta muu kuin odottaa pari vuotta, että SaaS/Service saavuttaa täysin hallitsevan roolin yhtiön tulovirrassa.

Kansainvälistyminen on toistaiseksi se yhtiön suurin epäonnistuminen, koska firmalla pitäisi rahkeita olla paljon enemmän kuin pelkkä “Saksan Efecte.” Läpimurrot DASCH -markkinoiden ulkopuolelle ovat olleet harmillisen vähäisiä.

8 tykkäystä

Se vaikuttaa toistuvan aika usein, vaikka kirjoittaisin kuinka selvästi. En taida voida auttaa siinä asiassa.

Avasin Serviceware:a sijoituksena ja sitä, miksi en pitänyt sitä hyvänä sijoituksena osakkeen kurssin ollessa yli 16 euroa kaksi vuotta sitten. Samat asiat kannattaa edelleen ottaa huomioon nyt, kun yhtiön osakekurssi on 7 euroa.

2 tykkäystä

Kirjoitat kuin tuotteessa olisi jotain vikaa ja yhtiö ei pärjäisi kilpailussa, mikä on ilmiselvästi epätotta, kun

liikevaihto kasvaa 20% vuodessa. Verrokki Efecte kasvaa ihan yhtä nopeasti heikommalla ja suppeammalla tuotetarjonnalla. Minustakin tahti on liian hidas ja kasvun pitäisi mieluiten olla 30% vuodessa jotta tästä saisi erinomaisen sijoituksen, mutta kaikki tämä höpötys kilpailukyvyn puutteesta ja liian leveästä tuotetarjonnasta voidaan jättää omaan arvoonsa. Jos päättää negailla yhtiötä, niin kyllä siihen löytyy useita hyviäkin perusteluita.

5 tykkäystä

Syy kansainvälisen kasvun puutteeseen on se, että yhtiö ei pärjää kansainvälisessä kilpailussa. Sillä on selviä kilpailuetuja ainoastaan omassa saksalaisessa ja saksankielisessä markkinassa. Yhtiö on panostanut ja panostaa liian leveän tuoteportfolionsa pilveistämiseen. On helppo arvata, että pilviliikevaihdon kasvusta valtaosa on on-premise asiakkaiden siirtymistä pilvipalveluun. Oikeaa kasvua on luvuista vaikea nähdä – eikä se kata nykyisellään edes inflaatiota.

Parin vuoden alamäelle oli hyvät syynsä, joita avasin ylempänä oman kokemukseni pohjalta. Olemme asiasta edelleen selvästi eri mieltä enkä kahden vuodenkaan jälkeen näe perusteita SaaS-optimismillesi.

En kuitenkaan aio käyttää aikaa tyhjänpäiväiseen kinasteluun kanssasi. Kirjoitukseni voi lukea tai jättää lukematta ja voit olla argumenteistani haluamaasi mieltä.

6 tykkäystä

Mukana tässä itse roikun ja välitettavasti keskihinta on hitusen korkea nykyhintaan nähden, mutta luulen, että SaaS kasvusta isohko osa voi tulla vanhoista asiakkaista, joka on tavallaan varmaan vähän kallista kun ne pitää siirtää, vaikka tästä varmaan aadaan asiakas pysyvyyttä ja ehkä matalampia kustannuksia jatkossa.

Tässä kun on seurannut Efecteä ja Basware jollain lailla, niin hirveän tuntuista kituuttamista on olla kyydissä Basware tyyppisesti ja odotella että riittävän suuri osa vanhanta massasta on siirretty SaaS maailmaan ja uusia asiakkaita voidaan kunnolla alkaa havittelemaan vanhojen päälle, mutta jos sellainen jossain vaiheessa on onnistunut, niin silloin voidaan päästä sijoituksena hyvää loppu tulemaan…?

minähän tietysti vedän vähän mutulla näitä kohteita, mutta ei se Baswarekaan mikään huono kohde ollut ostaa sieltä pohjilta ja myydä pois käypään hintaan pariin otteeseen.

Jos yhtiö nyt onnistuisi saamaan Saksassa myynnin taas vetämään ja kasvaisi sitä +10 liikevaihto / vuosi, niin olisin ihan tyytyväinen (kun se massa konvertoituisi pilveen ja Saas puolelle oletettavasti ihn hyvää tahtia).

Lisäksi näillä taitaa olla pankissa reippaat 30 miljoonaa kuitenkin ja polttaa rahaa suht hitaasti (ettei olisi jopa rahavirta ollut kotiin päin vaikka tappiota kirjattiinkin), niin jos ja jos ja jos onnistutaan kohtuullisesti, niin kyllä tästä näillä hinnoilla voi veilä ihan hyvä kohde tulla (ps. unohtui myydä kunnolla kun kuplaannuttiin, että ei silleen ollut basware mulle vielä ainakaan)…

8 tykkäystä

Efectellä oli jossain vaiheessa ihan sama, että liikevaihto kasvoi hitaasti, kun Saas osuus oli vielä pienmpi, nythän siellä on ihan kiva kasvu käynnissä, kun siirtymä on pääosin tehty.

Toki Efectellä on paljon kumppanuuksia jne. menossa ja ihan hyvän oloista tekemistä ja helpompi seurata kun tulee haastattelut ja inden seuranta.

Tämähän on niin pimennossa kuin vain voi ja kauåpankäyntivolyymi olematonta.

4 tykkäystä

En ole varma mitä odtuksia kelläkin on ollut yhtiön kehityksen osalta,mutta baswaremaista taaperrusta oman aikansa ainakin itse olen valmistauunut sietämään…

2 tykkäystä

Olin tarkoituksella ottamatta vahvaa kantaa tulevaisuuteen osittain mainitsemistasi syistä. Kehitys tähän asti ei tullut yllätyksenä.

Isolla markkinalla (Saksa/Keski-Eurooppa) voi nopeastikin saada aikaiseksi kelpo kasvua, mutta epäilen edelleen yhtiön kykyä kääntää laiva nopeasti ja tehokkaasti kannattavaksi muuntautuessaan on-premise -palveluntarjoajasta pilveen. Jokainen vanhan asiakkaan siirto pilviasiakkaaksi on myös riski, sillä asiakkaille tilanne on monesta syystä hyvä tarkastelun paikka. Kilpailijat ovat tällaisissa tilanteissa vaanimassa ja varmistamassa ainakin sen, ettei palvelun tai konversioprojektin hinnat pääse karkaamaan. Konversioprosentin on syytä pysyä korkeana.

Jos yhtiö kykenee esittämään merkittävää muutosta aikaisempaan tulevissa tulosjulkistuksissaan voi osakekurssi paukauttaa kertaheitolla merkittävästi korkeammalle. Yhtiön varoittelujen perusteella sellaista ei kuitenkaan taida olla tulossa ainakaan pikapuoliin.

Viittasin mahdolliseen yritysostoon lyhyesti ylempänä. Siihen en kuitenkaan usko, sillä yhtiön tuotteet eivät varsinaisesti ole uhka tai mahdollisuus useille kilpailijoille, joilla tuotteet ovat hyvässä iskussa – ja valmiina pilvessä.

Osakkeen hinnan puolesta voisin jopa harkita riskistä sijoitusta, sillä ei osake enää kalliilta vaikuta, jos uskoo positiiviseen tulevaisuuteen.

Analyytikoiden juttuihin en tätä yhtiötä koskien usko – aika lennokkaita ovat. On siis helppo päätös katsoa sivusta, sillä riskiä on jo salkussa riittävästi aina mukavan tylsyyden lisäksi. Seuraan mielenkiinnolla.

1 tykkäys

Itse pyrin pitämään silmät avoinna sekä hintaville laatuyhtiöille, että likasangoille jotka ovat täynnä scheissea. Serviceware istuu tuohon välimaastoon. Se ei missään nimessä ole laatuyhtiö, mutta ei myöskään scheisse-yhtiö.

- Kassaa kiitettävästi

- SaaS transformaatio edennyt lukujen valossa erinomaisesti

- Uusia isoja asiakkaita on tullut sisään tasaisesti

- Arvostus erittäin matala

Kannattaa muistaa että kotimaisen Efectenkin arvostus on tähän verratuna (varsinkin kassasta korjattuna) moninkertainen.

3 tykkäystä

Oon siis ihan samaa mieltä osittain, että ongelma on vanhojen asiakkaiden siirtäminen ja siihen menevät resurssit. Uudet saas asiakkaat olisivat paljon parempi diili, mutta kyllähän noita aina perusteella an, että saas on paljon kannattavampi sitten kun sinne on asiakas saatu ja kun suurin osa olisi saatu, niin sitten olisi mielestäni optio uusista asiakkaista ja kannattavuuden parantumisesta.

Yhtiö ohjeisti aluksi 2022 että +10% liikevaihtoon ja lopuksi että päätöksenteko hidastunut Saksassa jne. Mitä efecte myös taisi kertoa ja serviceware ohjeisti sittemmin About samaa liikevaihtoa kuin 2021, varmaan saas osuus sinällään edelleen saattaa parantua vs 2021?

Ulkomuistista oliko viime kvartaalilla kassavirta plussalla?

1 tykkäys