Mihinkäs aikaan tuo osari pitäisi tulla tänään ulos? Mitä odotuksia foorumisteilla?

1 tykkäys

Siis wtf? Serviceware käyttää kassastaan 1.7M€ Saksan government bondin ostamiseen sen sijaan että jakaa sen osinkoina tai investoi kasvuun?

1 tykkäys

Oletko tehnyt jotain hiha-(tai tarkempia)arvioita paljonko servicewarella on SaaS/MRR liikevaihtoa? Jos ei katso suoraan esim. EV/S-kertoimia, vaan ottaa huomioon että efectellä on paljon enemmän SAAS-liikevaihtoa, onko se paljon kovemmin arvostettu?

Itse yrittänyt hahmotella servicewaren lukuja ajatusmallilla: 100 rahan SaaS-liikevaihdon/MRR kasvu synnyttää 300 rahaa palvelu-liikevaihtoa - vanhojen asiakkaiden NRRn pysyessä vakaasti 100%, mutta koska servicewaren raportointi on mitä on, ei näistä oikein taivu mitään kovin järkevää.

Kai tällä haetaan jotain inflaatio suojaa? ![]()

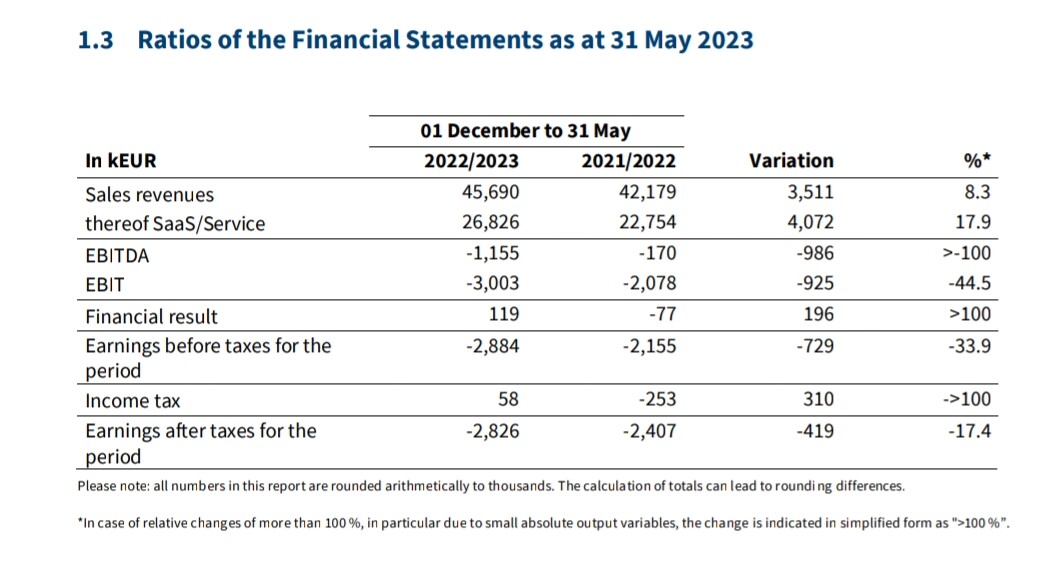

Tulos ulkona, ihan jees q1, saas kasvu 20,3% ja liikevaihdossa +4,7%, tulos pikkasen miinuksella. Paremmin en ehdi katsoa

10 tykkäystä

Johto hieman tankannut osaketta.

Mielestäni osarissa oli pilkahdus paremmasta, kun SaaS kasvu kiihtyi hieman aiemmasta kvartaalista ja tilauskanta kasvoi todella ärhäkkäästi +38% YoY. Tämän lisäksi yhtiö kertoi säästötoimenpiteistä, joiden pitäisi näkyviä tuloksessa tulevina kvartaaleina. Tänä yhdistettynä kiihtyvään SaaS kasvuun voi poikia hyvää. Etenkin, kun arvostus yhtiöllä on todella alhainen. Kassa n. 35 % markkina-arvosta.

18 tykkäystä

Servicewaren kurssin kanssa ei paljon ole hurraamista, mutta vuoden vaihteen alle 6 EUR tasoilta on kesäkuussa sentään koko ajan ylitetty 7 EUR ja jopa 9 EUR on tullut korkatuksi alkuviikosta.

Montega (28.4.2023) yhä 1Q2023 osarin jälkeen pitää lippua korkealla, tai ainakin tavoitehintaa:

18,0 EUR & Osta

Kääntäjän lävitse

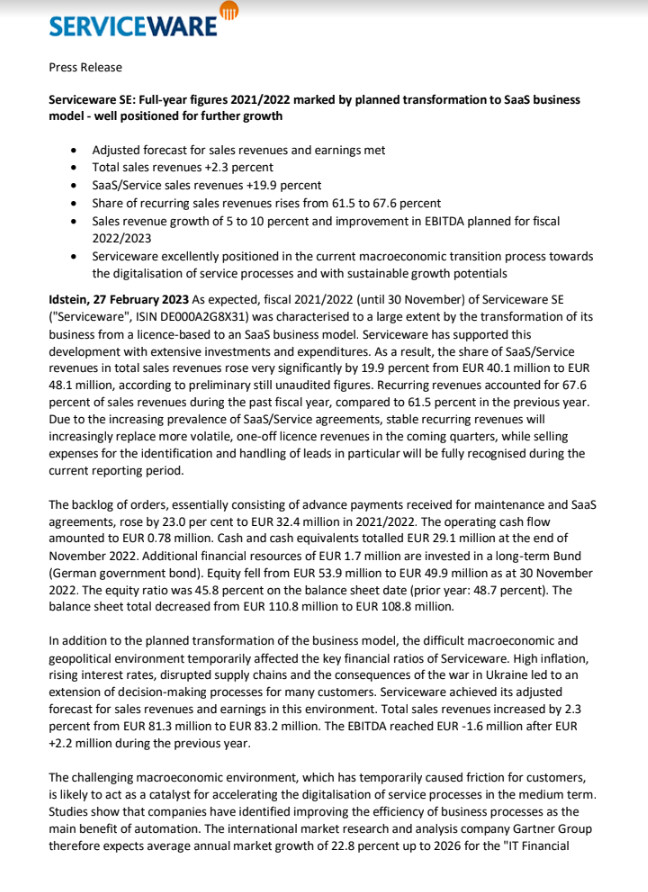

SaaS-tuottojen merkittävä kasvu tilapäisesti kasvaneella tappiolla – vuositavoitteet vahvistettiin

Serviceware julkaisi tänään Q1-luvut, jotka vastaavat odotuksiamme myynnin ja tuloksen suhteen.

SaaS-myynti kasvaa edelleen merkittävästi: Vuoden ensimmäisellä neljänneksellä Serviceware pystyi kasvattamaan myyntiään +4,7 % vuotta aiemmasta 22,0 miljoonaan euroon, jolloin SaaS-myynti kasvoi selvästi suhteettomasti +20,3 % yoy 13,2:een verrattuna edelliseen vuoteen verrattuna. miljoonaa euroa. Arvioimme myös jatkuvan SaaS-vauhdin neljännesvuosittain positiiviseksi (+3,0 % verrattuna Q4/22:een) ja sopimusvelkojen kasvun 44,8 miljoonaan euroon (+38,2 % q/q), mikä edustaa kiinteitä tulevaisuuden tuottoja. Alla oleva kaavio osoittaa, että Servicewaren SaaS-muutos on edistynyt merkittävästi viimeisen kahden vuoden aikana. Noin 80 % SaaS- ja palvelutuloista on sopimusperusteisia toistuvia. Loput vastaavat mm. konsultointi- ja korjaamopalveluista.

[Kuva]

Negatiivinen käyttökate ensimmäisellä vuosineljänneksellä, tehokkuuden lisäykset vaikuttavat vain H2/23: Kuluneen vuosineljänneksen käyttökate oli -0,96 miljoonaa euroa, kun edellisen vuoden vastaavalla jaksolla oli kertynyt marginaalisesti positiivinen 0,01 miljoonaa euroa. Tämän tuloksen heikkenemisen estämiseksi Serviceware ilmoitti viime vuoden lopulla keventävänsä henkilöstörakennetta. Vaikka myyntiä pitäisi pyrkiä vahvistamaan lisääntyneen kasvudynamiikan vuoksi, johtokunta haluaisi lisätä tehokkuutta erityisesti hallinnon alueella. Servicewaren mukaan toimenpiteet tulevat voimaan täysimääräisesti vasta vuoden toisella puoliskolla ja johtavat siten tuntuvaan tulosparannukseen vuoden aikana, joten tulosennuste (EBITDA:n maltillinen parannus edelliseen vuoteen verrattuna - 1,6 milj.) saavutetaan ensimmäisellä vuosineljänneksellä huolimatta tappiosta.

Johtopäätös: Raportoidut tulokset vastasivat yleisesti odotuksiamme. Odotamme kuluvan vuoden aikana jatkuvan kasvuvauhdin ja tuloksen huomattavan paranevan jo toteutettujen tehostamistoimenpiteiden ansiosta. Vahvistamme siksi ostosuosituksemme ja tavoitehintamme 18,00 euroa.

7 tykkäystä

Service sai osarin ulos,

-kasvua vaan ei kannattavuutta. SaaS-konversio tuo kulut etupeltoon, liikevaihto syntyy pikkuhiljaa

-ohjeistus vahvistettiin

7 tykkäystä

“The EBITDA for the 2nd quarter of EUR -0.2 million was a significant improvement versus the previous quarter (EUR -1.0 million) and was at the same level as for the same prior-year period. For the full 1st half-year 2022/2023, the EBITDA amounted to EUR -1.2 million, versus EUR -0.2 million during the same prior-year period. For the full year 2022/2023, Serviceware reaffirms its forecast of a 5-10 percent increase in sales revenues with a simultaneous improvement in EBITDA.”

Olihan tässä paljon positiivista. SaaS-tilauskanta kasvanut lyhyessä ajassa 50 pinnaa, myynti ulkomailla noin 40 pinnaa, hallintokustannusten odotetaan skaalautuvan jälkimmäisellä puoliskolla jne. Aika hiljaista täällä ollut hyvän aikaa, mutta mielenkiintoista olisi kuulla alan miesten kommentteja

15 tykkäystä

Montega jatkaa osarin jälkeen positiivisella suosituksella kuten tähänkin asti, 18,0 EUR & Osta

Ei kuitenkaan kurssia hetkauta.

Eipä ole innostuneita ostajia eikä myyjiä, Viimeisen 3kk aikana 6kpl päiviä, jolloin vaihto yli 10.000 kpl (eli n 75-150 kEUR), joista 2 kpl vähän päälle 20.000 kpl (170 & 200 kEUR).

Markkina-arvo kuitenkin 85 MEUR, josta toki “parkissa” huomattavasti pääomistajilla. Mutta silti…

Ketä osake kiinnostaa - eipä juuri ketään

Kääntäjän lävitse sellaisenaan:

Serviceware parantaa liiketulosta ja pisteyttää ennätyksellisen tilauskannan

Serviceware esitteli tänään H1-raporttinsa ja ylitti hieman odotuksemme toiselle vuosineljännekselle.

[Taulukko]

SaaS-tuotot kasvavat suunnitellusti, korkeat lisenssituotot Q2:lla: Viimeisellä neljänneksellä Serviceware pystyi kasvattamaan SaaS-liikevaihtoaan 15,6 % vuotta aiemmasta 13,6 miljoonaan euroon. Neljännesvuositasolla kasvua oli 3,0 %. Ylläpitotuotot laskivat edelleen strategian mukaisesti (-9,2 % 4,2 miljoonaan euroon vuotta aiemmasta), mutta Serviceware saavutti toisella vuosineljänneksellä korkeimman myyntiosuutensa kahteen vuoteen 5,9 miljoonalla eurolla lisenssimyynnin alueella. Yhtiön lyhyen ja keskipitkän aikavälin huippukehitystä silmällä pitäen olemme positiivisia sopimusvelkojen voimakkaasta kasvusta (verrattavissa “tilauskantaan”), joka oli raportointipäivänä 49,6 miljoonaa euroa (+ 52,9 % yoy ; +11 % qoq) ja tulevat, sopimukseen perustuvat tuotot.

Toisella vuosineljänneksellä tappiot pienenivät merkittävästi: Hyvän myynnin kehityksen ansiosta Serviceware saavutti toisella vuosineljänneksellä -0,2 miljoonan euron käyttökatteen (ed. vuosi -0,2 miljoonaa euroa; Q1/23: -1,0 miljoonaa euroa). nollatulosta ja siten yhtyä edellisen vuoden tasoon. Mielestämme yhtiön olisi kuitenkin pitänyt hyötyä myös positiivisista valuuttakurssivaikutuksista kuuden luvun puolivälissä 1/23:lla. Vuoden toisella puoliskolla odotamme tuloksen parantuvan tuntuvasti yhtiön hallintoalueen henkilöstöön liittyvien tehostamistoimenpiteiden ansiosta. Lisäksi odotamme edelleen dynaamista myynnin kehitystä toisella vuosipuoliskolla. Serviceware on myös optimistinen ottaen huomioon useat onnistuneet uudet sopimukset kesä- ja heinäkuussa (Q2: helmi-toukokuu) sekä lukuisia käynnissä olevia tarjous- ja neuvotteluprosesseja. Loppujen lopuksi positiiviseen myynti- ja tuloskehitykseen pitäisi vaikuttaa myös vuonna 2022 voitetun suurasiakkaan ensimmäisen puoliskon aikana kirjattava SaaS-myynti. Kaiken kaikkiaan Serviceware vahvisti ohjeistuksensa (myynti: +5 - +10 % yoy; EBITDA: kohtalainen parannus vuotta aiemmasta).

Johtopäätös: Hyvän toisen vuosineljänneksen jälkeen Serviceware on nyt lähes saavuttanut käyttökatteen kannattavuusrajan. Tämä pitäisi mielestämme saavuttaa vuoden toisella puoliskolla kasvavien myynnin ja kustannustoimenpiteiden ansiosta. Vahvistamme ostosuosituksen ja tavoitehintamme 18,00 euroa.

8 tykkäystä

Jaan tänne Laskentaekonomin sijoituspäiväkirjasta Servicewarea koskevan Q2’23 kirjoituksen:

Serviceware H1 2023 – Vauhti kiihtyy

Serviceware raportoi H1 tuloksensa. Liikevaihto kasvoi nopeammin kuin odotin. Tämä johtui pääasiallisesti siitä, että lisenssit hieman kasvoivat laskun sijasta. SaaS oli hieman odotuksiani alempi, mutta merkittävä tilauskannan kasvu kompensoi tämän. SaaS tilauskanta kasvoi +52 % YoY nousten ennätystasolle. Yhtiö odottaakin SaaS liikevaihdon kasvavan vauhdikkaasti seuraavilla kvartaaleille: ” The company continues to succeed in leveraging synergies and realising cross-selling potential with great dynamism. More and more customers are using several modules from the ESM platform. For example, half of all new customers who have decided to use the Serviceware Processes module also decide to use another module from the ESM platform. Compared to the previous quarter, Serviceware was able to significantly grow the number of new customers in Q2 (March to May).”

Liikevaihdon kasvu kiihtyi 12 % tasolle Q2 verrattuna Q1 aneemiseen 4,7 % kasvuvauhtiin. Yhtiön bruttoliikevaihdon kasvun kiihtyessä uskon, että sijoittajien kiinnostus yhtiötä kohtaan alkaa herätä sen arvostuksen ollessa hyvin alhainen EV/Sales kertoimella laskettuna 23e 0,7.

Kulut olivat muuten odotetun mukaisia. Nämä johtuivat SaaS investoinneista, jotka olivat poikineet ison määrän tilauksia, mistä ennätyssuuri tilauskanta kieli, joiden tuotot tulevat vasta myöhemmin. Serviceware ei aktivoi mitään asiakashankinnan kuluja, joten CAPEX menee heidän tapauksessaan tuloslaskelman kautta, vaikka sen avulla saadut sopimukset tuottavat useita vuosia liikevaihtoa. Yhtiö muistutti tästä dynamiikasta, että SaaS transformaation aikana kulut tulevat ensin ja tuotot perässä kuukausilaskutus dynamiikasta johtuen.

Yhtiö teki toimenpiteitä kannattavuuden osalta H1 aikana, joiden se odottaa parantavan tulosta tulevilla kvartaaleilla: ”During the first half-year, we implemented additional measures to further increase the productivity of Serviceware. These primarily concern efficiency measures in the administrative area. We expect this to have a clearly positive impact from the second half of this fiscal year ”

H1 raportti oli mielestäni hyvin rohkaiseva, kun SaaS kasvu kiihtyi ja samaan aikaan tehdään kustannussäästö toimenpiteitä. Tämän pitäisi näkyä hyvin positiivisesti tuloksessa tulevina vuosina.

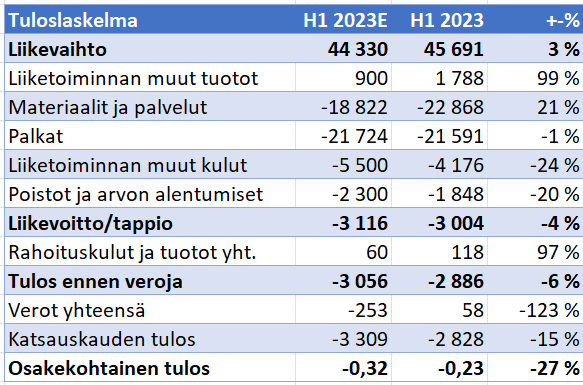

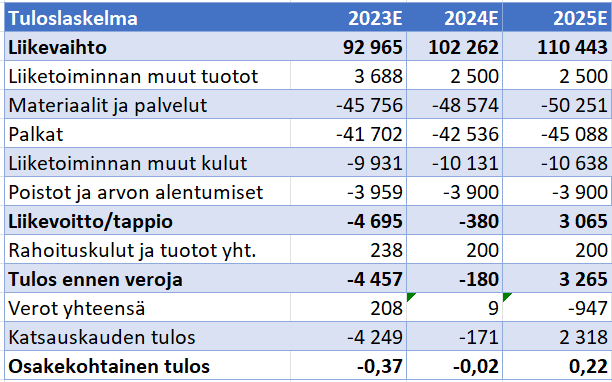

H1 Ennuste vs. Toteuma:

Raportti oli hieman odotuksiani parempi ja pitkästä aikaa liikevaihto ja tulos olivat odotuksiani parempia. Tehdyt kannattavuustoimenpiteet alkavat purra vasta H2.

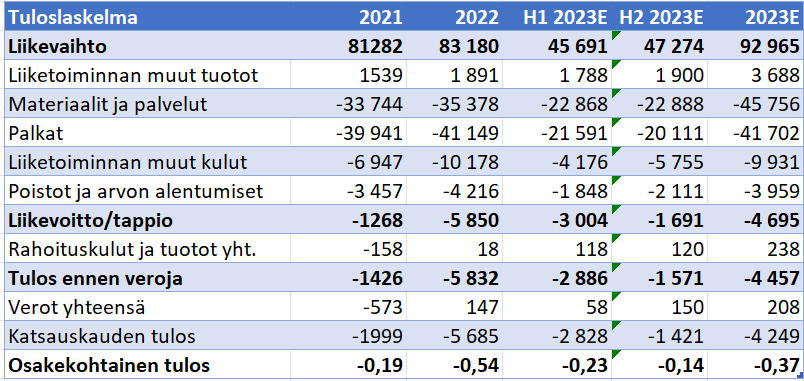

2023 ennuste

H2 odotan liikevaihdon kasvavan 15,3 %, johtuen lisenssien erittäin heikosta vertailukaudesta lisenssiliikevaihdon romahtaessa 22 Q3 -40 %! Kannattavuus paranee, kun säästötoimenpiteet purevat ja kasvu on kannattavaa. Koko vuoden liikevaihto kasvaa 11,8 %, ollen yhtiön ohjeistuksen 5 – 10 % yläpuolella. Odotan siis liikevaihto posaria, kun SaaS tilaukset ovat erittäin korkealla tasolla. Yhtiöllä on hyvin konservatiivinen tiedotuspolitiikka mielestäni, joten posaria kannattanee odotella vasta Q3 raportin jälkeen. SaaS liikevaihto kasvaa 20 % H2:lla ja lisenssi liikevaihto kasvaa erittäin heikosta vertailukaudesta.

Yhtiön kassa oli noin 25 miljoonaa euroa ja 1,7me rahoitusomaisuus. Tämä on merkittävän suuri erä jo yhtiölle sen markkina-arvon ollessa noin 85 miljoonaa euroa. Asiakkaat maksavat tilauksensa ennakkoon ja tämä tarkoittaa sitä, että kasvu rahoittaa itse itsensä käyttöpääoman ollessa negatiivinen. Tämä tekee liiketoiminnan rahavirrasta erittäin vahvan jo kasvuvaiheessa verrattuna esimerkiksi, vaikka Kamuxiin, kun yhtiön kasvaessa kassavirrasta haukkaa osansa vaihto-omaisuuden kasvu, joka on yhtiölle välttämätön erä, kun se haluaa kasvaa. Servicewarella kasvu taas kasvattaa kassavirtaa entisestään ennakkomaksujen ansiosta.

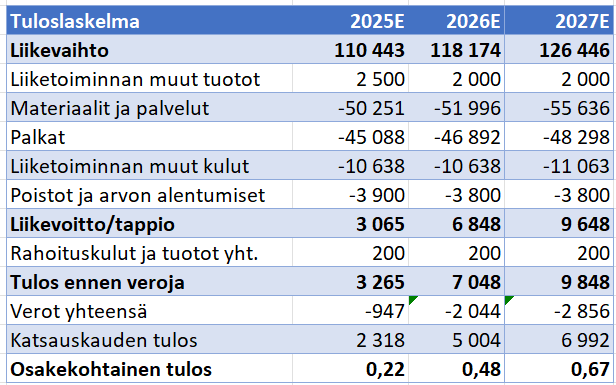

24-25 ennuste

Liikevaihto kasvaa 10 % 2024 tämä johtuu lisenssi liikevaihdon pienentyneestä osuudesta ja SaaS kasvu alkaa näkymään jo selkeämmin kokonaisliikevaihdon kasvuna. Lisenssi liikevaihto laskee maltillisesti vertailukaudesta ja SaaS kasvaa noin 20 %. Vuonna 2025 liikevaihto kasvaa 8 % ja SaaS kasvaa 16%. Tulos skaalaa maltillisesti SaaS transformaation ollessa vielä kesken. Tulos lähtee skaalautumaan vähitellen, kun SaaS osuus liikevaihdosta kasvaa.

26-27 ennuste

26 liikevaihto kasvaa 7% ja 27 7%. Tulos lähtee skaalautumaan paremmin, kun SaaS transformaatio tulee päätökseensä.

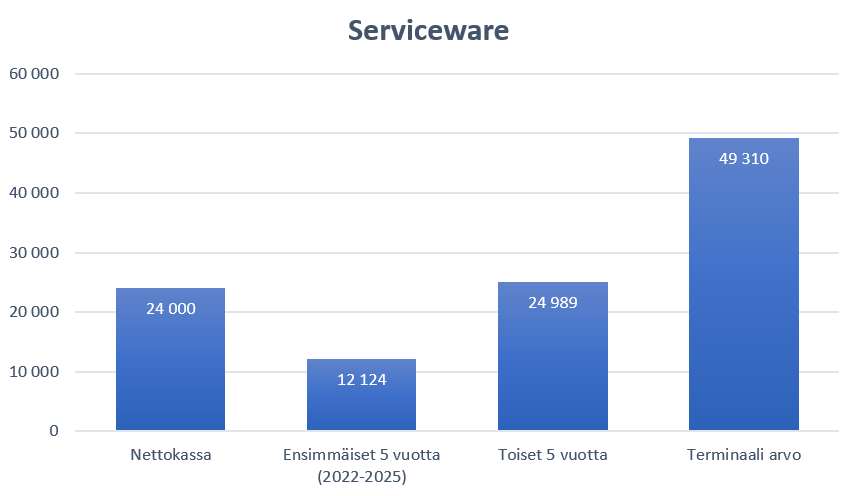

DCF pohjainen arvostus

Yhtiöllä on listautumisen jäljiltä iso nettokassa ja liiketoiminta on jo nyt kassavirta positiivista, kun yhtiö saa SaaS sopimuksista ennakkomaksuja. Vuoden 27 jälkeen oletan liikevaihdon kasvavan 6% seuraavat viisi vuotta ja EBIT % nousevan kymmeneen prosenttiin. Tämä on melko alhainen kannattavuus oletus ohjelmistoyhtiölle. Tuottovaatimus on yksitoista prosenttia. Näillä parametreillä malli antaa osakkeen arvoksi 10,52 euroa, mikä tarkoittaa 24,60 % potentiaalia. Osake on hinnoiteltu suurella alennuksella sen verrokkeihin sen EV/Sales kertoimen ollessa vain 0,7. Yhtiön liikevaihdosta hieman alle puolet on lisenssituloa, mutta jos tämän oikaisee pois jää nopeasti kasvavalle kansainväliselle SaaS businekselle arvostukseksi 1 EV/sales, mikä on merkittävästi alle verrokkien kertoimien. SaaS liiketoiminta kasvaa noin 20 % vuositasolla, mikä on kelpo kasvuvauhti. Korkea potentiaali kuvaa positiivista näkemystäni siitä, että yhtiö onnistuu SaaS transformaatiossaan, mihin markkina ei selvästi usko. SaaS kasvun nopeutuessa on yhtiössä huikea upside, mutta nykyiselläkin kasvuvauhdilla on tuotto-odotus hyvin houkutteleva.

Huom. Serviceware on salkkuni suurin sijoitus.

23 tykkäystä

- Vähintään 3 vuoden SaaS diili voitettu

- Sopimuksen koosta ei mainittu.

- Edellisessä osarissa lyhytaikaiset sopimusvelat (SaaS ja maintenance ennakkomaksut) olivat kasvaneet 45,8% 33,1Meuroon (22,7) aikavälillä 5/23 - 11/22. Nämä lyhytaikaiset sopimusvelat merkataan liikevaihtoon seuraavan 12kk aikana, joten SaaS liiketoiminnan voidaan odottaa kasvavan rivakampaa tahtia seuraavan vuoden aikana. Käsitykseni mukaan lyhytaikaisiin sopimusvelkoihin ei merkata sopimuksia, jotka ovat kuukausilaskutteisia ilman ennakkomaksuja.

Serviceware SE wins large European telecommunications company as a customer in the field of IT cost management (serviceware-se.com)

18 tykkäystä

- Taas uusi isompi diili saatu kotiututettua, kuten yhtiö lupaili H1:lla

- Serviceware is replacing a US competitor as the contracting partner for the new customer. Asiakas on ehkä voitettu ServiceNow:lta?

- Vähintään 3 vuoden SaaS diili

- Sopimuksen koosta ei mainittu

16 tykkäystä

- Servicewaren Q3 ulkona

- Q3-liikevaihto kasvoi 12,5%

- SaaS/Service kasvoi 20,4%

- Lisenssiliikevaihto jatkoi laskuaan -10,7%

- Ylläpitoliikevaihto kasvoi 5,1%

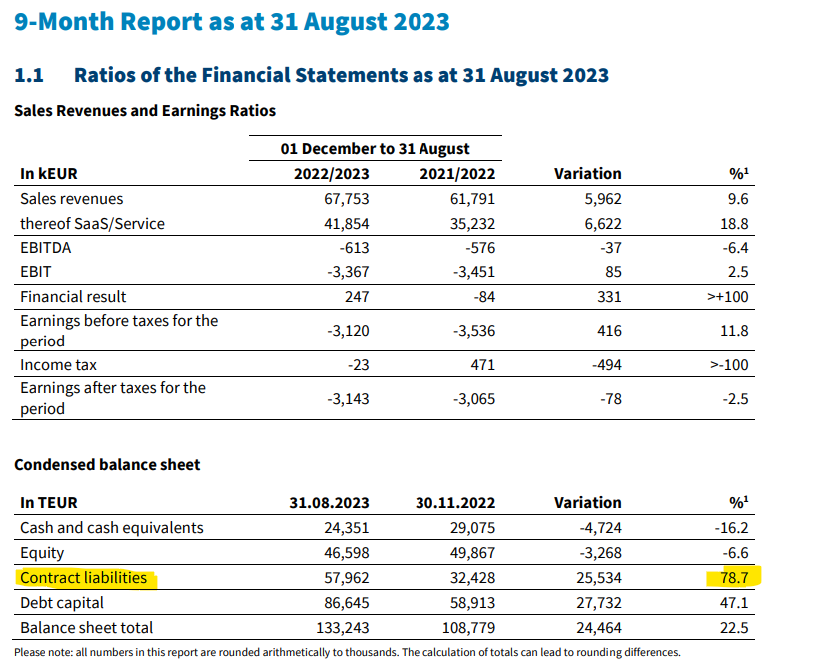

- Kassa kutistui Q2–>Q3 25,316M€ → 24,351M€

- Käyttökate ponnisti plussalle 0,54M€ ja tähän vaikutti positiivisesti, kun yhtiö aktivoi käsittääkseni ensimmäistä kertaa tuotekehityskuluja taseeseen 0,34M€ edestä.

- Saas ja ylläpidon sopimusvelat ovat kasvaneet viime vuoden marraskuusta hurjaa 78,7% tahtia ja edelliseenkin osariin verraten 16,7%. Voidaan siis todeta, että SaaS-transformaation epäonnistumisen riskit ovat vähentyneet merkittävästi, joka tässä sijoituskeississä on ollut aina isona riskinä, koska yhtiö on ollut riippuvainen lisenssiliikevaihdosta, vaikka onkin siitä toki edelleenkin, mutta pienemmässä mittakaavassa.

- Nyt voidaan laittaa turvavyöt kiinni SaaS-kasvun osalta ja odottaa merkittävästi nopeampaa SaaS-kasvua tulevaisuudessa, kun sopimuskanta pullistelee tällä hetkellä ja myynti vetää tiedotteista päätellen.

- Yhtiö toisti saman jargonin, jossa investoivat edelleen SaaS-liiketoimintaan joka tuo kulut etupeltoon ja liikevaihdon myöhemmin. Olisin itse toivonut positiivsta rahavirtaa tälle kvartterille, mutta Q3 oli pelkkä liiketoimintakatsaus, josta tarkkoja lukuja ei nähdä. Odotin myös lisenssiliikevaihdossa rekyyliä vertailukauden heikkoihin lukuihin päätellen, mutta lisenssiliikevaihto jatkoi laskuaan, mikä on toki strategian mukaista.

- Kokonaisliikevaihto on kasvanut nyt 9,6% 9kk aikana. Yhtiö toisti ohjeistuksen 5-10% liikevaihdon kasvusta, liikevaihtoposari näyttää aika todennnäköiseltä, kun kasvu on kiihtynyt loppuvuotta kohden.

20 tykkäystä

Montega jaksaa jatkaa optimistisena, edelleen 18,0 EUR & Osta

kääntäjän kautta kerrotaan seuraavaa:

Serviceware jatkaa dynaamista myynnin kehitystä ja palaa positiiviseen käyttökatteeseen kolmannella vuosineljänneksellä

Serviceware esitteli äskettäin Q3:n lukuja, joille oli ominaista erittäin vahva SaaS-myynnin kasvu ja parantunut käyttökate. Myynnin osalta yhtiö pystyi raportoimaan kolmannella vuosineljänneksellä kaksinumeroisen määrän uusia sopimuksia, mukaan lukien kahden suuren asiakkaan hankinta ITFM-moduulille Serviceware Financialille. SJJ teki myös jälleenmyynti- ja toteutusyhteistyön Saksan 12. suurimman IT-konsultin (Lünendonkin mukaan) Maternan kanssa Serviceware Financialin myynnin nopeuttamiseksi.

[Taulukko]

SaaS-tuotot kasvoivat merkittävästi kolmannella vuosineljänneksellä: 15,0 miljoonan euron SaaS-tuotot Q3/23:lla Serviceware kasvatti 20,4 % vuotta aiemmasta ja vaikuttavat 10,4 % q/q.

[Kuva]

Sopimusvastuut, joita mielestämme voidaan pitää SaaS/palvelutilauskannan vertauskuvana, kasvoivat myös 78,7 % vuotta aiemmasta 58,0 miljoonaan euroon (+16,9 % q/q).

Kolmannen vuosineljänneksen käyttökate positiivinen: Kasvun myyntivolyymin lisäksi ensimmäinen oman työn aktivoiminen (0,3 milj. euroa) johti käyttökatteen parantumiseen 0,5 milj. euroon Q3:lla (ed. vuosi: -0,4 milj. euroa ; Q2/23: -0,2 miljoonaa euroa). Oikaistu käyttökate oli siten 0,2 miljoonaa euroa. Kehityskustannukset on toistaiseksi sisällytetty täysimääräisesti OPEXiin, mutta yhtiön mukaan samansuuruisia aktivointeja odotetaan tulevina kausina, joten tämä kirjanpitovaikutus kasvattaa tulosta.

Keskipitkällä aikavälillä poistot kompensoivat tai vaimentavat tuloskasvua. Mallipuolella meillä on nyt pääomitettuja omia rahoitusosuuksia, joiden määrä on: 1,2 miljoonaa euroa vuodessa sekä poistot, joiden taloudellinen vaikutusaika on kolme vuotta. Lisäksi olemme hieman kasvattaneet kuluvan vuoden myyntiennustettamme vahvan kolmannen vuosineljänneksen johdosta (MONe FY23 liikevaihto: 91,2 milj. euroa, aiemmin: 88,3 milj. euroa), mutta säilytimme käyttökateennusteemme korkeampien materiaalikustannusten vuoksi. Seuraavilla kahdella tilikaudella asennoidumme inflaatiokustannuspaineista johtuen myös tuloksen suhteen konservatiivisemmin.

Johtopäätös: Huolimatta viilenevästä talousympäristöstä Serviceware edistyi huomattavasti toiminnassaan viimeisellä neljänneksellä. Myös jatkuvat myyntimenestykset ja kumppanuus IT-palveluntarjoaja Maternan kanssa korostavat ohjelmistovalmistajan tuotevahvuutta. Noin 60 miljoonan euron sähköautolla Servicewaren arvo on tällä hetkellä 1x SaaS-myynti (vuositasolla). Vahvistamme ostosuosituksen ja hintatavoitteemme summassa 18,00 euroa.

8 tykkäystä

Taas RIA päivittänyt / “Vendor Selection Matrix”

6 tykkäystä

Kauppaa pukkaa

- Eurooppalainen julkisen liikenteen operaattori ottaa käyttöönsä Serviceware Knowledgen ja Solution Botin

- Sopimuksen koosta ei puhuttu mitään

11 tykkäystä

Alkaa tämäkin yhtiö nousta vihdoin suosta. Ainakin, jos osakekurssia on katsominen. Vuodessa +79 %

7 tykkäystä

Jotain kauppaa tullut, niinhän sitä pitääkin kun liiketoimintaa harrastaa ja ehkä vanhojakin asiakkuuksia tippuu välillä pois. Toki vain isommista on tapana tiedottaa.

Anyway, hyvän kokoiselta asiakkaalta kuulostaa, toivottavasti myös asiakkuus Servicewaren kanssa olisi iso.

gained another new, high-profile customer. A leading global company for building solutions with tens of thousands of employees in around 70 countries will use the Serviceware Financial and Serviceware Performance software solutions from Serviceware’s unique ESM platform around the world.

7 tykkäystä

Mitähän Servicewaressa tapahtuu, kun ollaan noustu aika reippaasti viimeaikoina. Volyymit toki aika pieniä, joten eipä tästä pahemmin johtopäätöksiä voi vetää. En ole seurannut Nordnetin omistajamäärää, mutta onko Efecte-sijoittajat vaihtaneet nyt hevosta?

5 tykkäystä