Eli siis jos ostaa 1000 lappua ja koko tulos annettaisiin osinkona.

Kiitos aktiivisuudesta, olin aikeissa tehdä huomenna saman. Siltä varalta että Fiva ei ole jo muutenkin herännyt tutkimaan - todennäköisesti on, sen verran poikkeavaa on Boreon viime viikkojen kurssikehitys ollut.

3 tykkäystä

Käsittääkseni tuo 98€ tavoitehinta käsittää Boreon osuuden fuusion jälkeisestä yhtiöstä, jolle em. analyytikot määrittivät tuon 410-430M€ arvon. Aikaisempi targetti Boreolle muistaakseni 74€.

4 tykkäystä

Puolivuotinen Sievillä ja 2xq Boreolla, joten voi jakaa Boreon kahtia: 39500€/112.5.

Syylliset pantaisiin syytteeseen, yhdistyminen peruuntuisi tai ainakin siirtyisi, kummankin yhtiön hallitukset menettäisivät lopullisesti kasvonsa. Sievin kurssi oli ennen yhdistymisuutista hyvän osavuosiraportin jälkeen 2€ pinnassa ja kurssista häviäisi yhdistymis"preemion" tuoma noste, eli ehkä palattaisiin tasolle 2€. Niin näyttää kyllä käyvän muutenkin, koska ne samat “markkinat” joiden pitäisi hyväksyä Boreolle jokin aivan ylimaallinen arvostus, eivät nyt näytäkään niin innostuneilta.

5 tykkäystä

Tässä vaan vertailet omenia ja appelsiineja, boreon tulos koostuu sen omistamien yhtiöiden tekemästä tuloksesta, kun taas sievin tulos koostuu sen omistamien yhtiöiden arvonmuutoksista ja saaduista osingoista, eikä sen omistamien yhtiöiden tekemästä tuloksesta.

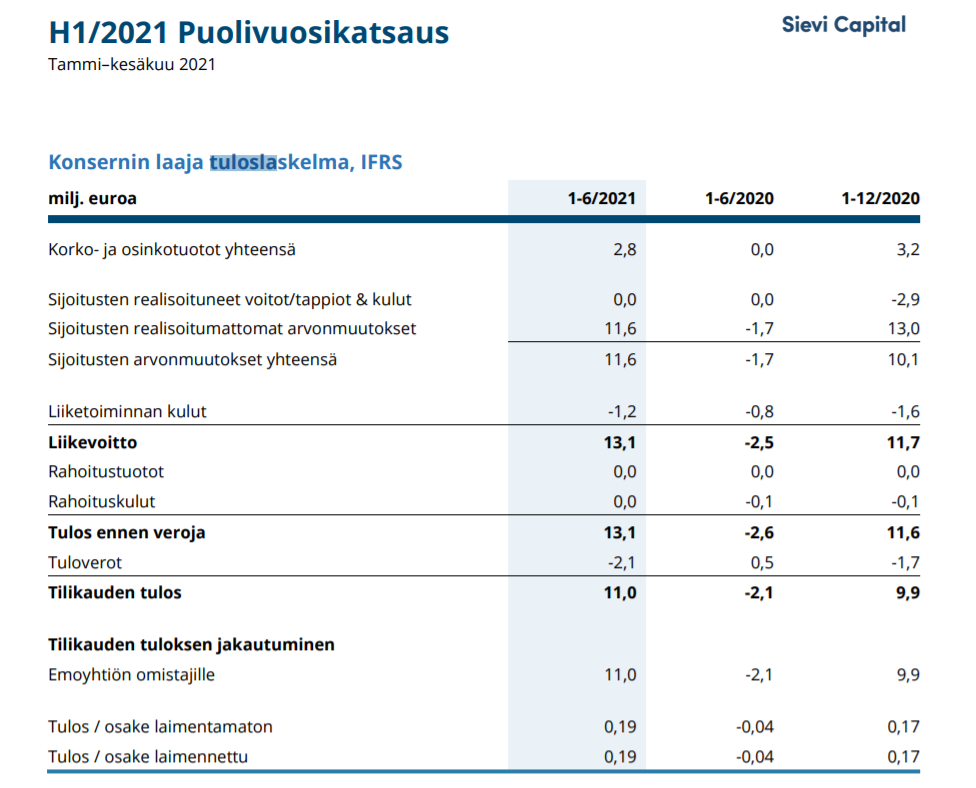

Eli esim päättyneeltä puolivuotiselta sievi raportoi 0,19e/osake tuloksen, mutta sen omistamat yhtiöt teki (sievin omistusosuuksille) noin 0,083e/osake. Jos laskin edes lähelle oikein @Olli_Vilppo ohjeilla.

11 tykkäystä

Minulla on toisenlainen näkökulma. Ihmiset ovat myyneet Sieviä, koska eivät kannata yhdistymistä sekä myös “ostetaan myöhemmin”-tyypit odottavat miten epävarma tilanne kehittyy ja ostavat joko ennen yhdistymistä tai yhdistymisen jälkeen. Sievin kurssi voisi siis nousta, kun yhdistymistä ei tapahtuisi. Onhan tämä Boreon ostosuunnitelma näyttänyt Sievin arvon.

6 tykkäystä

Fuusion jälkeinen hinta perustuu kertoimiin, jotka on Boreon osalta pumpattu pitkin kesää poikkeuksellisen korkeaksi ja Sievi yhdistetään näihin samoihin kertoimiin.

Tulee tämä Boreon kertoimien venytys p/e 14 tasosta p/e 30 tasoon tuplana, kun Sieviä lasketaan mukaan.

Yhdistymisen jälkeen osakkeen likviditeetti varmasti parantuu (Boreon osalta), mutta palataanko silloin kertoimissa lähemmäs aiempaa.

3 tykkäystä

Tottakai, mutta kasvuodotuksethan Boreolle kasvavat merkittävästi fuusion toteutuessa kun sekä orgaanista tuloskasvua (synergiat) sekä epäorgaanista kasvua päästään nyt jatkamaan kaksi kertaa isommilla “muskeleilla” kuten Joonas taisi sanoa.

En sano onko Boreo hinnoiteltu oikein tai onko kallis vai halpa, mutta jos argumenttina on se että kertoimia on velkavivulla epäorgaanisesti venytetty, niin samaahan pystytään nyt kahta vahvemmin jatkamaan (tämähän on Boreon ase ja Ruotsissa verrokit hinnoitellaan korkeilla kertoimilla myös).

Tämä tuntuu ehkä hiukan unohtuvan keskustelussa nyt.

6 tykkäystä

Sievi voisi vetää oman velkaisuuden tappiin ilman Boreota… Taidat itse unohtaa tämän…

Voihan Sievikin alkaa operoida vetämällä velkaisuutta ylös ja parantaa näin huomattavasti tuottoa, mutta siihen on varmaan syynsä miksi näin ei ole toimittu vaan käytetty lähinnä tulorahoitusta… Olisiko riski syynä? Nyt Boreo kuvittelee että tämän vähävelkaisen investointeja tehneen yrityksen jonka tulos alkaa parantua tästä eteenpäin voi “ostaa” omalla tappiin vivutetulla osakkeella…

Ne muskelit tulee nimenomaan Sievin taseesta… Boreon muskelit on nyt vähäksi aikaa ainakin syöty… sillä lainaakaan nyt ei varmasti määräänsä enempää saa…

7 tykkäystä

No eikös tässä juuri niin nyt tehdä Sievin osalta? Vipua peliin ja kovempaa kasvua hakemaan. Eri asia toki olisiko tuo edullisempaa tai tehokkaampaa toteuttaa Sievin ilman Boreota, jolloin synergiat on hyvä pitää mielessä.

1 tykkäys

No ei…

Jos minun yhtiön arvo on 10e ja sinun 10e… Jos otan 200% lainaa ja investoin ne yrityksiin niin olen velkainen ja saan sen näyttämään että että teen saman arvoisella yhtiöllä 3x liikevaihdon ja liikevoiton kuin se sinun yhtiö. Sinun yhtiö sitkistelee omarahoituksella ja kasvattaa maltillisella riskillä ja tulorahoituksella yhtiöitään.

Onko minun yhtiö tuolloin 3x arvokkaampi kuin sinun? Jos riskit kumuloituu niin minun yhtiö on nopeasti ongelmissa ja arvo 0. Minun yhtiön osake nousee koska teen velkavivulla tulosta… Onko se oikeasti silloin 3x arvokkaampi kuin sinun velaton yhtiö?

Ei… Todennäköisesti arvokkaampi jos kasvua pystytään kumuloimaan mutta ei se tee minun osakkeenarvosta silloin niin arvokasta että voin 1/3 hinnalla ostaa sinun yhtiön…

1 tykkäys

Nyt kyllä on ihan p/e luku-sijoittajat vs. uusi toiminta vastakkain. Itse näen tämän niin, että Sievi saa noin 25% hyötyä fuusiosta (unohdetaan boreo kokonaan hetkeksi). Se olisi kurssilla (liian pieni Sievin tulokseen) n.2.05 * 1,25 = olisi n.2.55e osake ilman Boreoo = n.150m. Lisätään vaikka siihen Boreo kurssilla 75e joka ois hinta mitä itse olisin valmis maksamaan ilman fuusiota =195m. Niin eli vaikka miten tätä hommaa käännämme ei Sieviläiset saa preemiota mistä puhuttiin, mutta se uusi yhdistetty yritys on sen noin 30% tehokkaampi ja siten arvokkaampi. Ni alle 2.5e Sievistä on halpaa ja alle 75e Boreosta, osakeyhdistymistä ajatellen. Kokonaisuus on kumminkin fuusiohyötyjen kautta ehkä sen 20-30% enempi, ku molemmat erikseen. Nyt meidän Sieviläisten pitää irtautua hetkeksi p/e luvuista ja velasta vaan miettiä välillä oman pääoman tuottoa?!

13 tykkäystä

Tasearvoltaan nämä meidän yhtiöt olisivat mielestäni yhtä arvokkaita. Kuitenkin tuolle 3x enemmän tuottavalle soisin varmasti kovemmat kertoimet, joiden mukana myös riski kasvaa. Kahdessa vuodessa tuo toinen yhtiö olisi jo tahkonut monen vuoden tuloksen tuolle toiselle. Mutta nyt eksyy ehkä hieman aiheesta. Ymmärrän toki pointin mutta mielestäni tilanne ei ole noin radikaali eikä 1/3 hinnalla olla Sieviä viemässä.

Niin miksi Sievin pitäisi altistaa itsensä kertoimille jos siitä ei saa kunnon korvausta…

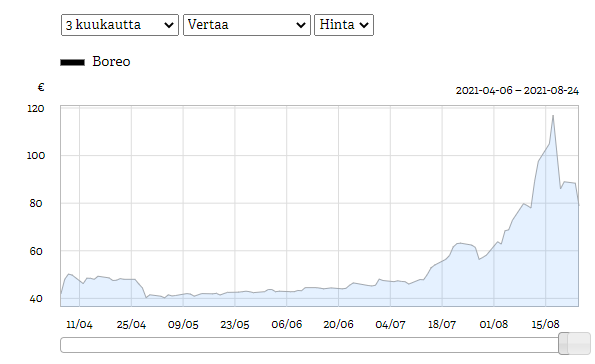

Siihen päälle että Boreon kurssi/arvo on noussut 500% vuodessa. Eikö ole hölmöläisen hommaa lähteä silloin riskeeraamaan arvoansa tällaiseen. Voi olla että preemio on pyöreä nolla ja kaikki kasvupanostuksetkin valuu ilmaiseksi Boreoon. Jos tuo preemio on sen 40% ja tulee hyvityksenä oli kurssit mitä vaan niin fine…

Reilu peli sieltä, mutta jos ei käteistä pystytä antamaan niin kyllä tästä pitää kunnon riskilisä saada sitten paremmalla vaihtokurssilla…

Kyllä tässä nimenomaan pitää katsoa liikevaihtoa suhteessa tulokseen sekä tehtyjä investointipanostuksia… On vähän eriasia esim ostaa tehdas (joka näkyy ensiksi vain kuluna) joka tuottaa vuoden päästä kun sitä lähdetään ajamaan ylös kuin ostaa valmis liiketoiminta joka tuottaa samantien.

Hommakin olisi pikkaisen eri kun tämä Boreo olisi arvostettu vuoden keskikurssilla… ylättäen tähän halutaan soveltaa myös tätä kurssipomppua joka tekee ostamisen edulliseksi Boreolle…

" Preemio käyttämällä yhtiöiden 17.8.2021 päättyneen yhden (1) kuukauden ajanjakson kaupankäyntimäärillä painotettuja keskihintoja on 24,0 prosenttia ja käyttämällä yhtiöiden 17.8.2021 päättyneen kolmen (3) kuukauden ajanjakson kaupankäyntimäärillä painotettuja keskihintoja 16,8 prosenttia."

Sanon vaan että omaan nenään tämä tuoksahtaa ja pahasti. Ilman mitään konkretiaa kurssi keulinut tuolta 45€ tasolta 120€… Onhan tuokin yksi tapa saada “preemio” ilmaiseksi…

10 tykkäystä

Boreon osake on kuin Bitcoin. ”Valas” omistaa 80% osakkeista ja pienellä vaihdolla muodostuu ”markkinahinta”. Valaan intressiä kurssin osalta ei tarvitse arvailla.

Inderes tekisi palveluksen osakemarkkinan toimivuudelle kun keräisi yhtiökokoukseen puolesta ja vastaan valtakirjat (ottamatta itse kantaa). Minä antaisin näillä ehdoilla fuusiota vastustavan valtakirjan.

13 tykkäystä

Boreon liikevaihto ja nettotulos

(Preato pääomistajaksi 2019)

2018: 57 meur ja 3,5meur

2022e: 474 meur ja 22,5meur

Tässä ajassa nettovelka kohonnut pakkasen puolelta n. 170%:n

Eri omistajilla on tietysti eri tuottovaatimukset ja riskinottohalukkuus mutta onhan Boreon uusi omistaja kasvattanut yhtiön kokoluokan muutamassa vuodessa ihan uudelle tasolle. Kun samalla kertoimet ovat alkaneet huomioimaan tuota kasvua niin osakekurssi on noussut väkisinkin.

Boreon ja Sievin yhdistymisessä on tietysti se tosiasia että alhaisten kertoimien sijoittajat joutuvat hyppäämään kyytiin jossa kurssiin on hinnoiteltu paljon tulevaa kasvua.

Toki Sievin kurssikin on noussut vuodessa yli 100% joten en ihan näe miksi pienomistajat ovat kuin maansa myyneitä. Jos idea on olla pitkäaikainen omistaja niinkuin moni Sievin palstalla tuntuu olevan niin eikö uuden yhtiön arvoa pitäisi peilata siihen omaan ostohintaan?

Sieviä hinnalla 1,04e ostanut on ostanut ehdotetulla vaihtosuhteella ja ennustetulla nettotuloksella uutta yhtiötä 150meurin markkina-arvolla ja p/e 6,8:lla. Jos ei usko Preaton suoraan tuhoavan uutta yhtiötä niin eikö tuollainen arvostus jo anna vähän turvamarginaalia pahan varalle?

13 tykkäystä

Nii tuossa 2022 ennusteessa on vaan Sievi mukana… ja kyllä tuossa tuo massiivinen velkavipu näyttelee pääosaa kasvusta. Tottakai yhtiö kasvaa jos velalla ostetaan liikevaihtoa ja tulosta…

Sit kun velka on tapissa ja pitäisi rahoittaa vaan tulorahoituksella ja orgaanisella kasvulla niin homma hidastuu kummasti…

Ei niitä arvostuksia nyt mihinkään omaan ostohintaan peilata… vai luopuisiko joku Boreosta nyt 10e jos tulisi ostotarjous jos sen on ostanut 5 eurolla… en oikein ymmärrä koko logiikkaa…

6 tykkäystä

Ostaessa osaketta ostat osan yhtiöstä. Sen arvo pitäisi olla tulevien kassavirtojen arvo diskontattuna nykyarvoon. Ylituottoa teet jos pystyt löytämään yhtiön joka tuottaakin markkinaodotuksia vuolaammat kassavirrat. Sievin liikevaihto ja nettotulos omana yhtiönään:

2018 3,7meur ja 13,5meur

2022e 2meurja 12meur

Kehityksen kulmakerroin on eri kuin Boreolla. Jos on Sievin omistajana uudistumista vastaan niin ottaa selvästi kantaa että Sievi voi itsenäisenä yhtiönä tuottaa parempaa riskikorjattua tuottoa kuin uusi yhdistynyt firma. Nähdäkseni Sievin kurssikehitys juontaa juurensa piiloarvon purkautumisesta ja osakkuusyhtiöiden hyvästä kehityksestä. Jos Sievi on nykyisin itsenäisenä aliarvostettu niin kuinka paljon?

Näkisin että Boreon velka ei nouse ongelmaksi, osin varmaan tämän takia esim. Indoor kiinnostaa sen kassavirran takia Boreota. Velkavipu toimii jos riskejä osataan hallita, jos ei niin eihän yritysostovetoinen strategia silloin pitkälle kanna.

Jos velka on tässä ongelma niin nähdäkseni silloin pitää tyytyä Sieviläisenä alempaan tuottoon, uskoa että Sievi on edelleen aliarvostettu tai uskoa että Sievi tuottaa Boreota paremmin ilman velkaa tai suhteessa riskeihin.

7 tykkäystä

“Eli esim päättyneeltä puolivuotiselta sievi raportoi 0,19e/osake tuloksen, mutta sen omistamat yhtiöt teki (sievin omistusosuuksille) noin 0,083e/osake. Jos laskin edes lähelle oikein @Olli ohjeilla.”

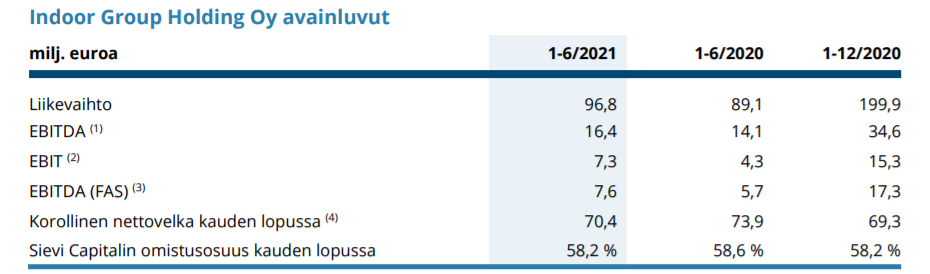

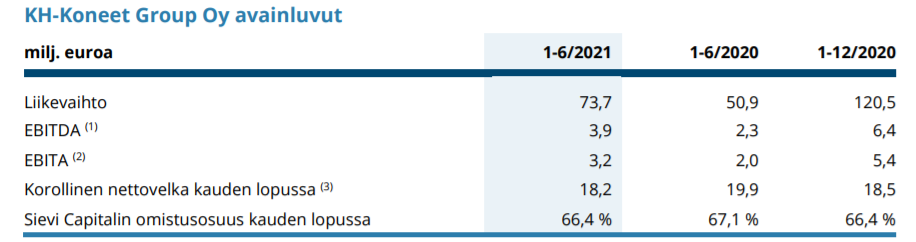

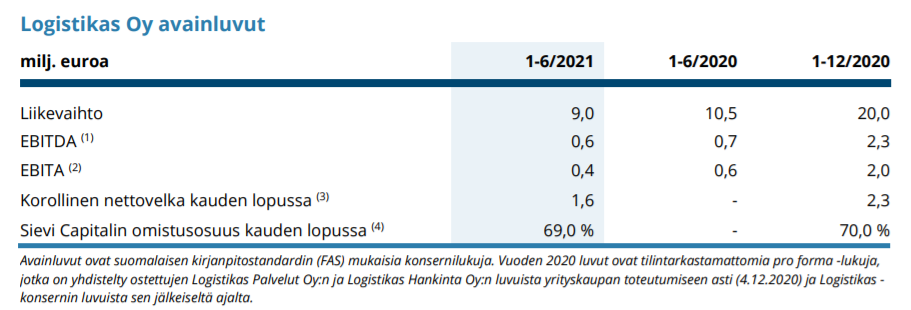

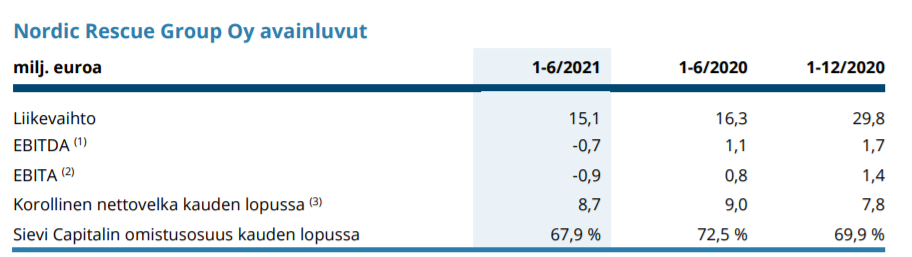

Kuulostaa, että laskit omistusten konsolidoidut H1 tulokset suunnilleen oikein (tästä pitää vielä kuitenkin vähentää konsernikulut, jos Sieviä tarkastelee itsenäisenä) hienoa paneutumista. H2:n pitäisi olla kausiluontoisesti parempi Indoorille sekä KH:lle ja myös NRG:n ja Logistikaksen pitäisi parantaa mm. yritysostojen kautta.

5 tykkäystä