Kyllä, koskee nimenomaan vanhoja omistajia.

7 tykkäystä

Kyllä meidän arvion mukaan on mahdollista että fuusio ei mene läpi Sievin yhtiökokouksessa tällä jakosuhteella. Tarkempaa todennäköisyyttä on vaikea antaa. Sen jälkeen on myös mahdollista, että vaihtosuhde paranee hieman tai yhdistyminen perutaan.

Ollaan pohdittu tätä eri vinkkeleistä ja meidän papereissa tämä kääntyy niin että Boreo on tarjonnut juuri ja juuri sen verran (rimaa hipoen), millä tämä menisi läpi.

25 tykkäystä

Voisi kuitenkin kuvitella, että tämä on Boreolle samoin kuin Sieville niin hyvä diili, että vähän parempikin hinta olisi kannattavaa maksaa? Tähän järjestelyyn on myös uponneita kustannuksia yhtiön puolesta, jotka eivät saisi vaikuttaa, mutta usein ne ovat jonkinlainen tekijä.

13 tykkäystä

Minun kohdallani rima kyllä tulee kolisten alas. On huvittavaa, miten eilisessä tiedotteessa muistellaan 17.8. kursseihin perustunutta preemiota. Se lämmittää suunnilleen yhtä paljon kuin se, että elokuussa lämpötila oli 10 astetta korkeampi kuin nyt.

Miksi ottaisin Sievin osakkeiden vastineeksi Boreon osakkeita, jos voin niiden sijasta ottaa saman verran euroja?

25 tykkäystä

- En tosiaan tiedä tarkemmin, miten hallituksessa tätä käytiin läpi. Itse ajattelisin, että riskinä on, että Sievi identifioituu vahvasti sijoitusyhtiönä. Tämän identiteetiin muuttaminen veisi aikaa, eikä se heti muuttuisi, vaikka vaihdettaisiin toimintamallia ja strategiaa. Boreon alla Sievin omistuksia hinnoitellaan helpommin sarjayhdistelijän kertoimilla (pörssiyhtiön kertoimilla). Boreolla on myös osoittaa valmis track tästä toimintamallista. Myös yhdistymisestä tulee leveämmät hartiat ja synergiat.

- Olen tj:n kanssa samaa mieltä, että nykymallilla Sievin yhtiöiden vahva tulos ei tullut esiin. Tämän takia myös me ollaan Sievin osaketta suositeltu ostamaan, kun sijoitusyhtiön sisällä on piilossa hyviä yhtiöitä. Kuten todettiin nyt raportissa niin meidän mielestä jakosuhde on heikko suhteessa omistusten tulosennusteisiimme. Rimaa hipoen riittävä, kun huomioi muut asiat. Ainakin tämä osoittaa, että Boreo ei jätä rahaa pöydälle neuvotteluissa, mikä on hyvä asia sitten tulevaisuudessa, jos Sievin omistajat päätyvät Boreon kelkkaan ja neuvottelupöydän samalle puolelle.

28 tykkäystä

Yhdistymisessä on kaikki muut palikat ihan loogisesti paikallaan, pl. ehdotettu vaihtosuhde. Nykyisen toimarin haastattelun pohjalta Sievin strategiaprosessin lopputulemana on, että IFRS-sijoitusyhtiö ei ole tätä päivää, vaan suunta pitää olla sarjayhdistelijän suuntaan. Tänne siis ollaan menossa tavalla tai toisella. Hyvä niin. Yhdistyminen Boreon kanssa on nopea tapa päästä strategiassa tuohon suuntaan. Ongelma on kuitenkin riittämätön vaihtosuhde Sievin vanhoille osakkaille (ainakin nykytiedon pohjalta). Monissa yhteyksissä todettu 50/50 olisi huomattavasti lähempänä totuutta, ja ainakin omalta osalta hyväksyttävissä. Ehdotettu vaihtosuhde ei ole riittävä (edelleenkin nykytiedon valossa). Näillä spekseillä ainakin 50k lappua äänestää yhdistymistä vastaan…

21 tykkäystä

Minä en ymmärrä tätä pohdintaa siitä, että itsenäistä Sieviä ei markkinoilla arvosteta “riittävän korkeilla” kertoimilla.

Se, että Sieviä saa markkinoilta alennuksella, tai ainakin kohtuullisella hinnalla, on hyvä asia. Se mahdollistaa sen, että pitkäjänteinen omistaja voi hankkia tuloillaan osaketta pikkuhiljaa lisää, ja hyvä tuotto-odotus ja turvamarginaali säilyy. Pitkässä juoksussa osakkeen hinta seuraa yhtiön tulosta, eli jos toiminta vain jatkuu kannattavana, niin mitään hätää ei ole.

Tämä kaikki puhe fuusion myötä saatavista paremmista kertoimista vaikuttaa siltä, että tavoitteena on pikaisesti luopua omistuksestaan, ja tämän vuoksi toivotaan pikavoittoa.

11 tykkäystä

Kumpi sitten perempi jos ns.päivän arvostus on Sievillä alempi ja yhtiöitä myymällä/listaamalla saadaan ns.arvostuspiikki isomman osingon kautta?

1 tykkäys

En ihan täysin allekirjoita, mutta lähes. Mikäli sievi haluaisi käyttää omaa osaketta maksuvälineenä yrityskaupoissa, olisi järkevämpää hieman venytetyt kertoimet. Eli teoriassa osakkeen heilahtelu yliarvostetun ja aliarvostetun puolella vuosittain olisi netto-ostajan ja omistajan kannalta parasta ![]()

2 tykkäystä

Sama ajatteluhan toimii myös toiseen suuntaan. Boreon ei tarvi maksaa parempaa hintaa, koska diili on Sieviläisillekin niin hyvä sellaisenaan, että se kannattaa hyväksyä.

Tämä käy ilmi Ollin ja Saulin tuoreimmasta rapsasta.

“Koska pidämme

järjestelyn toteutumista todennäköisenä, asetamme tavoitehintamme uuden yhtiön arvonmäärityksen pohjalta.

Toistamme Sievin 2,8 euron tavoitehinnan ja nostamme suosituksen osta-tasolla (aik. lisää) kurssilaskun myötä.”

“Mikäli järjestely ei toteutuisi, laskisi tavoitehintamme lähellä

ennen fuusiota ollutta 2,1 euron tasoa, sillä meidän on vaikea nähdä että Sieviä hinnoiteltaisiin Boreon kertoimilla

itsenäisenä yhtiönä sijoitusyhtiötoimintamallilla.”

Mielestäni tässä on nyt meneillään suomalaisittain klassinen tilanne, jossa ollaan valmiita maksamaan 50€, jotta naapuri ei saa 100€.

Menneisiin kursseihin perustuvaa preemiota muistellaan siksi, että niihin ei ole vaikuttanut tieto yhdistymisestä. Tottakai preemio kutistuu sitä pienemmäksi, mitä todennäköisempänä markkina yhdistymistä pitää.

Ilman tietoa yhdistymisestä Sievin kurssi olisi tällä hetkellä todennäköisesti alempana.

9 tykkäystä

Mistä näin päättelet? Olethan katsonut, missä kurssi meni ennen yhdistymistiedotetta. Se on ollut aivan operatiivisen suoriutumisen tuomaa nostetta, eli yhdistymisestä riippumatonta. Kertoimet ei myöskään olleet korkeat.

2 tykkäystä

Täysin totta ja matalat kertoimet antavat selvästi paremman turvamarginaalin Sievin osakkeessa itsenäisellä toimintamallilla. Omistusten hyvästä kassavirrasta voidaan maksaa mm. hyvää osinkoa, vaikka osakkeen kurssi laskisi, jos kurssilaskulle ei ole operatiivista syytä!

Ero sijoitusyhtiön ja sarjayhdistelijän markkinan niille hyväksymissä arvostuskertoimissa pohjaa seuraavaan, mikä johtaa teoriassa myös nopeampaan arvon nousuun sarjayhdistelijän osakkeessa eteenpäin katsottaessa:

Sijoitusyhtiötoiminnassa omistuksista irtaudutaan jollain aikaperiodilla (esim. 5v). Tällöin maksetaan 20 % myyntivoittoverot ja menetään kyseisen yhtiön tulevaisuudessa jauhama operatiivinen tulos. Näille rahoille pitää taas löytää jokin uusi tuottava kohde, mitä niistä verojen jälkeen jää jäljelle.

Sievi ei pysty myöskään irtautumaan omistuksistaan pörssiyhtiöiden kertoimilla ennen kuin ne on saatu kehitettyä tarpeeksi isoiksi, jolloin ne voitaisiin listata pörssiin (Indoorille me hyväksytään pörssiyhtiön kertoimet, koska se olisi ollut meidän mielestä valmis pörssiin). Siten arvostuskertoimien nousu vie Sievin toimintamallissas huomattavan pitkän ajan yhtiöiden kehittyessä exit-kuntoon.

Sarjayhdistelijä kun ostaa listaamattoman yhtiön niin se operatiivinen tulos saa tyypillisesti heti korkeammat kertoimet (kuin Sievin ostama yritys), kun siitä ei aiota irtautua missään vaiheessa (ei myöskään veroja, pitkäjänteinen kehitys).

Boreo ostaa siis saman tyyppisiä listaamattomia kohteita luokkaa EV/EBITDA 6x kuin Sievi, mutta markkina arvottaa ne Boreon alla korkeammalle välittömästi, kun ei tarvitse huolehtia veroista tai myyntihinnasta.

Sarjayhdistelijä toimintamallissa on myös enemmän riskiä, sillä korkeammat kertoimet tarkoittaa sitä, että omistusten operatiivinen nykytulos ei anna samanlaista tukea arvolle.

24 tykkäystä

Itse ehkä näkisin osuvampana esimerkkinä, että ollaan juteltu naapurin kanssa että vaihdetaan oma vanha Honda sen uudempaan Volvoon, mutta prosessin edetessä huomataan että naapuri onkin vain maalannut Volvon äsken uusiksi, ja muut paikat alkavatkin olla rikki eikä auto välttämättä mene enää katsastuksesta läpi. Voidaan ehkä saada vähän hienomman näköinen auto, joka kuitenkin saattaa hajota täysin jos tulee (markkinoille) ongelmia.

7 tykkäystä

Paitsi että se Sievin taseessa piilevä arvo ei häviä mihinkään vaikka fuusio peruuntuisi. Eli tuo analogia pitää paikkansa vain jos on aikeissa myydä osakkeensa heti fuusion toteutumisen/peruuntumisen jälkeen. (Ja toki siltikin on hyvin epävarmaa tulisiko fuusioituneen yhtiön arvostus markkinoilla olemaan lähelläkään näitä inderesin ennusteita.) Siinä tapauksessa että haluaa pitää Sievin sisältämän arvon kokonaisuudessa itsellään pitkälle tulevaisuuteen, on täysin järkevää olla suostumatta sen myyntiin alennushinnalla.

6 tykkäystä

Tuo osaripiikki kieltämättä sotkee tarkastelua, mutta perustan tämän väitteen siihen, että pohjoismaiset pienyhtiöt ovat sektorina laskeneet reilusti 17.8 jälkeen, enkä usko, että sievikään olisi laskulta välttynyt.

1 tykkäys

Mielenkiintoinen väite. Kertoisitko Helsingin pörssistä yhden esimerkin yhtiöstä, joka on lunastettu ilman preemiota? Siis ennen Sievi Capitalia.

Vai tarkoitatko kenties sitä, että kurssit asettuvat ehdotetun vaihtosuhteen mukaisiksi? Se on eri asia kuin preemio, kuten on aiemminkin tullut todettua.

2 tykkäystä

Missä olen näin väittänyt?

Edit. Mielestäni on tämä menee saivartelun puolelle, mutta tuota juuri tarkoitin

1 tykkäys

Lainaus on omasta viestistäsi.

Kun tässä nyt lähinnä preemiosta tai pikemminkin sen puutteesta keskustellaan, niin on mielestäni hyvä ymmärtää, mitä preemio tarkoittaa.

1 tykkäys

Minä en ymmärrä yhtään perustetta ylösvedetyn Boreo-osakkeen ”preemiosta” Sievin omistajille. Tulevat kassavirrat on tärkein asia, ei yksittäisen hetken vedätetty osakekurssi (Boreon kurssi nousi pienellä vaihdolla viiden viikon aikana ennen yhdistymistarjousta +149%).

Se, että Preato Capital onnistuisi siirtämään Sievin arvon tällä järjestelyllä yhtiöstä, josta omistaa +20% yhtiön, josta omistaa +70% on ”puhallus” ja ainakin minun oikeustajua vastaan. Ehdotettu vaihtosuhde ei ole milläänlailla kohtuullinen Sievin muille omistajille.

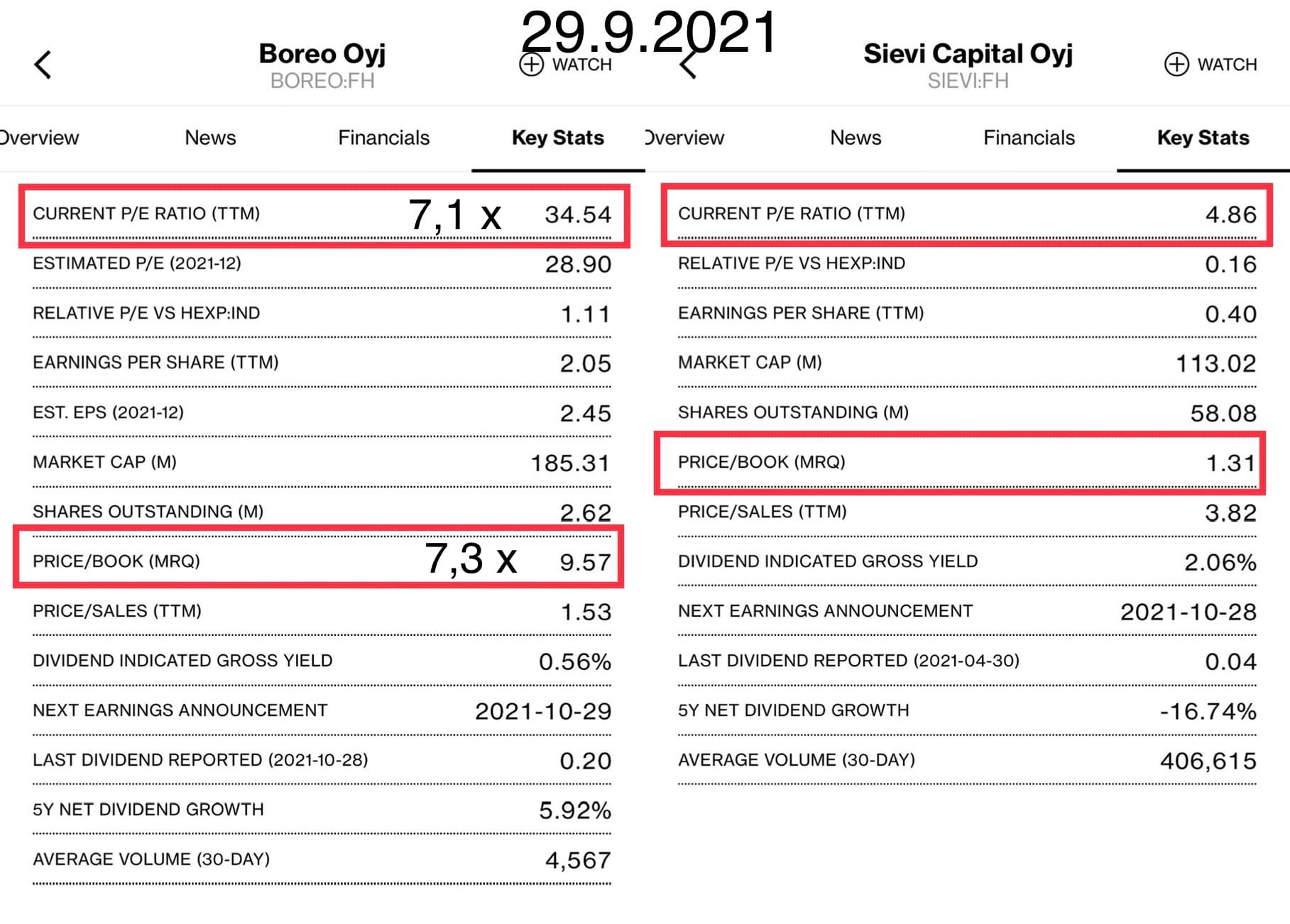

Eilisen (29.9.) päätöskursseilla Boreon p/e-ennuste on 7,1x korkeampi kuin Sievin. Boreon price/book-arvostuksessa on vieläkin isompi ero 7,3x Sieviin verrattuna (luvut: Bloomberg). Preato Capitalin omistaessa 3/4 osakkeista Boreon markkinahinta ei ole kovin todellinen.

14 tykkäystä