Itse arvioisin, että uuden mahdollisesti aktiivisen pääomistajan myötä valta on siirtynyt toimitusjohtajalta pääomistajan suuntaan ja se on tehnyt roolista aiempaan verrattuna vaikeamman. Arvailua. Jotenkin luin tämän rivien välistä kun kuuntelin haastattelua siitä, miten omistajanvaihdos on vaikuttanut toimintaan.

Palatakseni vielä Päivin lähtöön Sievistä, näkisin ylläolevan “Koodarin” arvion olevan varsin todennäköinen ratkaisu. Itseasiassa hyvinkin luonteva sellainen.

Päivi oli ja on vielä toistaiseksi edelleen tärkeä palanen Sievissä, mutta oletan erittäin pätevän henkilön löytyvän tilalle. Tästä pitänee huolen jo Preaton pojatkin.

Preaton luonnollisesti toimii aktiivisesti sijoittumansa yhtiön pääomistajana ja kyllä ainakin itse ihmettelisin jos ei näin toimisi. Se mitä peliliikkeitä Preato tuo tulevaan on arvoitus. Pysyykö Sievin sijoitusstrategia entisellään, vai onko uudella pääomistajalla jotain toisia suunnitelmia ja jos, niin mitä? Tätähän Olli & Saulikin kirjoituksessaan aprikoivat.

Reilu kolme kuukautta sitten Preaton pojat ostivat Jussi Capitalilta noin 13,5 miljoonaa lappua ja saivat ne Sulo Vilenin tyyliin, joskin nyt ihan oikeasti erittäin halvalla ( 1,18 euroa/osake ). Nyt heidän omistusosuus Sievistä on n. 23,3 %.

Jonkinlainen suunnitelma tulevaisuuteen ostajapojilla aivan varmasti on, mutta mikä? Tästä olisi ihan kiva saada jonkinlainen meriselitys, mutta näinköhän sitä joutunee odottamaan.

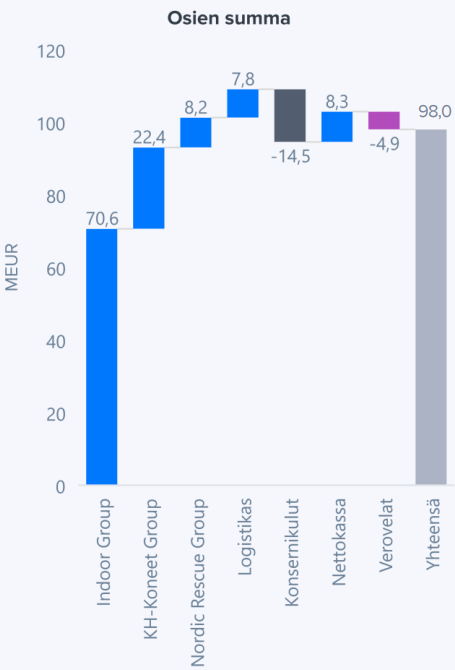

Sievin tämän hetkinen osakehinta on mielestäni halpa, erittäin halpa. Kaikilla neljällä Sievin kohdeyhtiöllä on positiiviset lähiajan näkymät ja puhetta herättänyt tasearvo lienee luokkaa Inderesin arvio tahi enemmän.

Pakko tähän loppuun kysäistä Saulilta, kun nyt Sievin omistajiin kuulut, vieläpä 100 joukkoon, olisitko valmis luopumaan lapuistasi hintaan 1,69 euroa/osake? Oma vastaukseni on kielteinen.