@Olli_Vilppo onko Sievistä tulossa yhtiöpäivitystä vielä tällä viikolla vuosikatsauksen jälkeen? ![]()

Huomiseksi normaalisti

16 tykkäystä

Katselin videon tuossa. Ajatukset:

-

Indoor vahva, mutta pystyykö vielä tästä parantamaan, jos markkina normalisoituu. Toki omilla toimilla ja taustajärjestelmien yhtenäistämisellä saadaan säästöjä.

-

Norrdic Resque: Tämä vuosi välivuosi, jossa yritys on otettu haltuun ja tehty investointeja tulevaisuuteen. Kasvua siis luvassa.

-

KH-koneet: kannattavuus heikentyi, mutta liikevaihto kasvaa. Kannattavuus selkeä prioriteetti vuodelle 2021.

-

Logistikas: Hyvää kehitystä ja tulevaisuuden ala verrattuna Suvantoon. Logistikaksella laaja asiakaskunta. Fokuksessa laajentumine Rauman seudulta muualle. Yhtään yritysostoa ei vielä tehtynä, mikä herätti pieniä kysymysmerkkejä siitä, miten tulevat ostot saadaan hoidettua sulavasti. Ehkäpä Sieviltä tulee tähän apua.

4 tykkäystä

Totean, että markkina-arvon substanssialennus on tänään noin -20 % ja P/E selvästi alle 10. Ihan äkisti en kykene perustelemaan. Korona ympäristössä hieno suoritus. Omistuspohja on huomattavasti kasvanut, ja myös pienomistajat ovat firman löytäneet, lienee osin Inderes efektiä. Indoor (Asko, Sotka) listautuminen pörssiin lienee vaihtoehto (?), kun spekulointi sallitaan. Muilla 3 tyttärellä on mahdollisuus markkinaosuuden kasvuun. Logistikas saattaa kyetä hyödyntämään isompien firmojen logistiikan ulkoistustrendiä. Uskon, että huomenna tavoitehinta nousee, ainakin ennakkokommentit siihen vihjaavat?

11 tykkäystä

Aikaisemmin mielestäni huomattava substanssi / monialayhtiö -alennus oli perusteltu, koska näytöt iLoq kaupan jälkeen eivät ole viime vuosina olleet kummoisia. Omissa arvioissa en itseasiassa laskisi tälle enää merkittävää substanssialennusta. Perustan näkemyksen seuraaviin pointtereihin:

-

Firman tunnusluvut. P/E 10 ja P/B <1 sekä nettovelkaisuuden huomattava lasku ja poikkeusvuonnakin hyvä oman pääomantuotto eivät silmissäni ansaitse näin alhaista arvostusta. Tämä on kaikilla mittareille edelleen absoluuttisesti halpa.

-

Osinko yksinään tarjoaa tämän hetkisellä kurssitasolla hieman vajaan 4% tuoton.

-

Indoor Groupin tarina on edennyt kaikkiin odotuksiin nähden erinomaisesti, sanoisin jopa poikkeuksellisen hyvin +70% kasvu! Sievin tavoitteena on luoda omistaja-arvoa kehittämällä omistamiaan yrityksiä ja mikä loisi enemmän omistaja-arvoa, kuin Indoorin pörssilistautuminen 1-2v aikajänteellä. Luvut alkavat vaikuttaa sen verran houkuttelevilta, että kiinnostusta voisi löytyä defensiiviselle kuluttajabisnekselle. IKEA ei siis tuhonnutkaan näitä kotimaisia toimijoita, päinvastoin

-

Logistikas on itselleni yhtiöistä seuraavaksi mielenkiintoisin kortti. Varastointi ja logistiikan kehitys on yksi isoista megatrendeistä joita seuraan aktiivisesti. Jos yhtiö onnistuu laajentumaan ja hankkimaan isoja asiakkaita on latu ns. auki. Kaikki on kiinni johdosta ja kuinka hyvin myynti ja yhteistyökuviot etenee.

-

Sievi ohjeistaa 1 - 2 yritysostoa per vuosi. Mielestäni olisi mielenkiintoista nähdä KH-koneiden myynti kuluvan vuoden aikana ja sijoitus vahvemmin kasvuyritykseen.

18 tykkäystä

Siis mitä, heikko tulos? ![]() Mitkä olivat odotukset?

Mitkä olivat odotukset?

26 tykkäystä

Olisiko käyny samoin kun itselle. Heräsin aamulla ja katsoin KL ilmoituksen puhelimen aloitusnäytössä. Ajattelin et huonosti alko tämä päivä. Yllätys oli iso kun huomasin, että olikin plussalla ja tulos olikin oikeastaan hyvä ![]() En onneksi ehtinyt myymään

En onneksi ehtinyt myymään ![]()

5 tykkäystä

Hyvää pohdintaa. Logistikas on todellakin mielenkiintoinen yhtiö ja sen kasvuaskeleet tarkkaan seulotuin yritysostoin on mahdollisesti Sievi Capitalin ns. tuleva kruunun jalokivi. Alalla on suuret mahdollisuudet. Toimitusjohtaja Toni Brigatin pitämä katsaus loi positiivisen näkymän tulevaan.

KH-koneet on myös kiintoisa yhtiö. Liikevaihto reilusti toistasataa miljoonaa jo tässä vaiheessa. Yhtiö on merkittävässä asemassa niin Ruotsissa kuin Suomessakin. Uskon tulevan potentiaalin olevan vasta edessäpäin. Oletan liikevaihdon sekä kannattavuuden nousevan jopa merkittävissä määrin, kunhan ensi askelmerkit on otettu.

Indoorin mahdollinen pörssilistaus? Mitenkähän Olli näkee tämän skenaarion? Yhtiön liikevaihto oli noin 200 miljoonaa, liikevoiton kasvaessa 70 % edellisestä vuodesta. Käyttökateprosentti nousi 8,7 %. Mikäli listautuu 1-2 vuoden sisällä lienee osakkaiden omistajilla syytä hymyyn.

6 tykkäystä

Tämä kannattaa ehdottomasti käydä kuuntelemassa! Melko bullish kommentointia Marttilalta sijoitusten kehittymisestä ![]()

- Indoor Groupilla vielä paljon mahdollisuuksia tehostaa ja trimmata firmaa kovaan tuloskuntoon. Nyt nähtiin vasta uuden strategian ensimmäiset saavutukset.

- Logistikas selvitykset yritysostoista aloitettu jo ennen kuin yritys ostettiin.

- KH-koneet tarina etenee vauhdilla Ruotsiin laajentumisen kautta.

32 tykkäystä

Tykkään Päivin ulosannista ja vaikuttaa ihan hyvältä tyypiltä. Tehdyt toimenpiteet vaikuttaa oikein järkeviltä ja kyllä tässä ihan huolettomin mielin voi olla mukana. Ei tämä varmasti ole mikään kasvuhyperaketti, mutta sopii hyvin tasapainottamaan salkkua ja tuo vakautta.

9 tykkäystä

Kaikinpuolin erinomainen tulos, suurin yllätys kuitenkin, kuinka bullish ja luottavainen Päivi on siihen, että potentiaalia nykyisessä porftoliossa on edelleen huomattavasti. Henkilökohtaisesti olen erittäin tyytyväinen yhtiön toimintaan ja nykyiseen johtoon, tätä osaketta on mukava holdailla. Pitkään.

6 tykkäystä

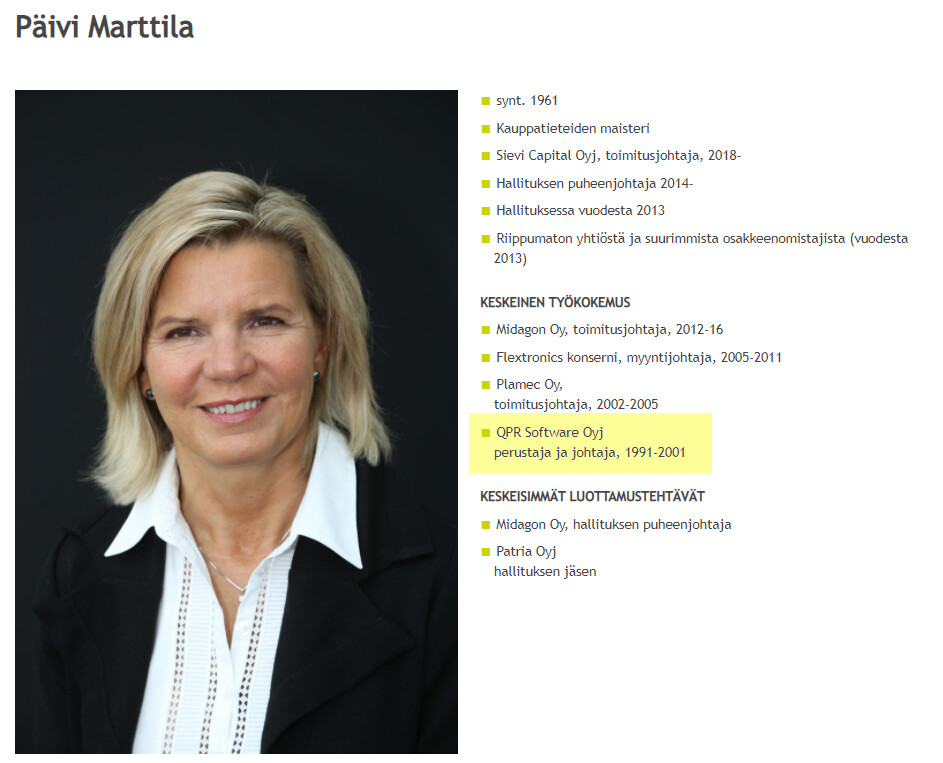

Samat fiilikset - vakuuttavaa tuntemusta osoitti kyllä (kuten toimarin pitääkin) että missä mennään sijoitusten kanssa. Katselin vähän taustaa ja millaisia urapolkuja on kulkenut. Moniko tiesi että Päivi on yksi pörssissäkin listatun QPR Softwaren perustajista?

20 tykkäystä

Eikö negatiivinen nettovelkaantumisaste tarkoita että omaa pääomaa on enemmän kuin velkoja. Eli käytännössä tuo meinaa että käteinen on laskenut viime vuoden aikana, messevän (iLOG) lisäosingon takia?

6 tykkäystä

Indoorin mahdollinen pörssilistaus? Mitenkähän Olli näkee tämän skenaarion?

Siihen saakka, kunnes @Olli_Vilppo pääsee analyysista irrottautumaan, niin Q2’20:stä julkaistussa yhtiöraportissa kirjoitettiin näin:

“Indoor terävöitti myös strategiaansa ja siinä korostuvat muun muassa monikanavaisen toimintamallin vahvistaminen, Asko ja Sotka brändien ja positioinnin kirkastaminen sekä konsernitason toimintamallien harmonisointi. Toimenpiteillä tähdätään etenkin kannattavuuden parantamiseen ja arviomme mukaan muutaman vuoden tähtäimellä myös pörssiin listautuminen voi tulla ajankohtaiseksi.”

Sievi hankki muistaakseni Indoor Groupin 3-4 vuotta sitten, ja tyypillinen sijoitusaika näissä pääomasijoituksissa taitaa Sievin tapauksessakin olla vähintään 5-6 vuotta.

16 tykkäystä

Mielestäni tämän päiväisessä tulosjulkistuksessa Logistikas Oyn esittely oli hyvin mielenkiintoinen.

Ala on itselleni täysin vieras ja Toni Brigatti avasi varsin hyvin, mistä on kyse. Kun pääsi raumanmurteesta yli, niin yrityshän kuulosti todella potentiaaliselta arvonkasvattajalta ja syitä on monia.

Ensinnäkin laaja asiakaspohja: toiminta ei ole muutaman ison asiakkaan varassa. Tuli myös mieleen, että asiakkaat ovat varmaan melko sitoutuneita: kun on ulkoistettu logistiikka ja mahdollisesti luovuttu omista logistiikkatoiminnoista ja lisäksi Logistikaksen ohjelmisto on integroitu asiakasyrityksen toimintoihin, niin ei yhteistyötä varmasti lopeteta hetken mielijohteesta. Eli onnistunut myyntityö voi tuoda vuosikausia kestävän, yhä syvenevän, asiakassuhteen.

Lisäksi tehostamistrendit, työvoiman heikko saatavuus ym tukevat tällaista toimintaa. Raumalta on vuosisatojen ajan pistetty tavaraa maailmalle, eli tällainen historiallinenkin näkökulma tukee toimintaa.

Tätä kun kehitetään 3-5 vuotta, sitten listaus, niin ai että ![]()

6 tykkäystä

Kuten palstalla lisäkseni muutama muukin on aprikoinut listautuuko Indoor muutaman vuoden sisällä. Tätäpä ajattelin kysäistä, kuinka Olli tämän näet?

Raportissanne Saulin kanssa 26.08.2020 otitte kantaa ky skenaarioon mm. seuraavin näkymin:

"Indoor terävöitti myös strategiaansa ja siinä korostuvat muun muassa monikanavaisen toimintamallin vahvistaminen, Asko ja Sotka brändien ja positioinnin kirkastaminen sekä konsernitason toimintamallien harmonisointi. Toimenpiteillä tähdätään etenkin kannattavuuden parantamiseen ja ja arviomme mukaan muutaman vuoden tähtäimellä myös pörssiin listautuminen. Näin siis elokuussa 2020.

Indoor Groupin vuoden 2020 liikevaihto oli noin 200 miljoonaa ja käyttökate käyttökatemarginaali vahvistui edellisvuodesta selvästi ollen 8,7 % (2019: 6,0 %).

Kuten tänään totesitte, “Tärkeimmän omistuksen Indoorin kannattavuus vahvistui selvästi ylittäen ennusteemme”. Ylitys oli tosiaankin myönteinen, ollen 18% korkeampi arviotanne. Sanoisin erittäin hyvä suoritus.

Huomenna saamme tietää tarkemman näkemyksenne Sievi Capitalin vuoden 2020 tilinpäätöksestä ja näkemyksenne yhtiön tulevaisuudesta.

Sievin osakekohtainen substanssi nousi 1,33 euroon/osake. Olenko oikeilla jäljillä, jos sanon yhtiön osakkeen olevan ainakin tuon 1,33 euroa/osake arvoinen?

2 tykkäystä

Itse veikkaan että Inderes nostaa tavoitehintaa

No aivan varmasti, tämä on käytännössä selviö. Oma veikkaus uudeksi tavoitehinnaksi on 1.30e ja LISÄÄ.

8 tykkäystä

Tuossa vielä Sievin oma tiedotustilaisuus. Päivin jutuista sai sellasen käsityksen että firmat ovat valmiita hyökkäämään vuoteen 2021 täydellä teholla.

3 tykkäystä

1.3 tulee varmaan juu lisää suosituksena, mutta jos miettii että antaa 12kk Tavoite hinnan niin täytyisi olla 1.4-1.5€ nurkilla.

2 tykkäystä