Nordic Seminar: Long-term growth fundamentals well in place

At SEB’s Nordic Seminar, Siili’s CEO provided an overview of the company, remarking that the fundamentals of underlying market growth remain unchanged and that the company is sticking to its medium-term target of delivering 20% growth (10% organic). The AI revolution is seen as positive for the industry as customers are likely reinvesting the AI drive productivity improvement into new digital development. Also, we note that the market seems to have stabilised.

2023 saw market softening, but recent performance looks stable

After several years of healthy and relatively steady growth, Siili’s recent performance has been hit by the weakened market situation and the company lowered its original 2023 guidance last summer. However, our interpretation from today’s presentation is that the market seems to have stabilised, which lets us think that the company should be able to recover its profitability thanks to the executed efficiency measures. Yet, we are not ready to call improving market conditions. Siili’s management, however, seemed relatively confident that the underlying digitalisation-driven market will return to a healthy growth trend at some point. Customers may postpone their development projects for some time, but in order to remain competitive in the changing world the development work has to be done at some point. Once the market picks up again, we remain confident that Siili has room to improve its margin significantly by further improving its internal efficiency, i.e. employee utilisation.

AI to be net positive

AI will change significantly the software development work as a large share of the easiest or routine-like engineering can be done with AI, resulting in high leaps in productivity. Although customers are likely to take part of the productivity improvement, Siili’s management sees the AI development as positive for the industry and the company. The customers are unlikely to cut their IT budgets and the productivity improvement will likely be invested in new development. Additionally, we believe the continuously evolving AI technologies will open many new business opportunities for next-gen IT service names like Siili, which have been offering AI expertise for several years.

SEB:ltä 12.2 päivätty uusin artikkeli: SEB Research

Signs of the market turning

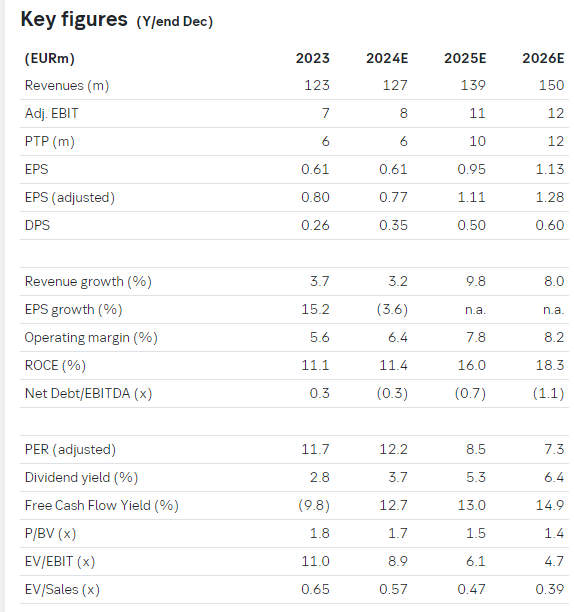

Ahead of Siili’s Q4 report, we reduce our estimates slightly as we expect the turnaround to take longer than previously expected. At the same time, we remain confident that the digital transformation market is returning to a growth track. Our fair value range remains EUR 15-17 as we justify a fair valuation well above the current level of 2024E EV/EBITDA of 5x.

Another round of estimate cuts ahead of Q4 results

We slightly cut our Q4 expectations as we understand that the market situation remained demanding toward the year-end. In addition to Siili, many players have had to resort to change negotiations. Siili announced the temporary lay-off of up to 140 employees (13% of staff), which should offset the impact of slower sales momentum in Q4-Q1. We forecast Q4 organic sales growth of -2% and expect the EBITA margin to decline to 6.4% from the previous-year level of 8.8%.

Signs of an improving market

According to a recent study by Technologies Industry of Finland, the sector saw new orders jump in Q4 and the overall order backlog ended 5% above the previous year. We see this as a strong signal of the market bottoming out. However, we continue to model modest performance for Siili in Q1 after which the company could gradually return to growth. Such predictions follow the Covid-19 quarters. However, we model in a slower bounce (2025E growth of 9%) than seen post-pandemic (2022 organic growth of 15%) as in addition to pent-up demand we saw Covid-19 accelerating demand for digital services.

Trades at low multiples versus peers

Following our estimate downgrades, Siili trades at a 2024E EV/EBITDA of 5x, well below the Nordic peer group median. We reiterate our fair value range of EUR 15-17, implying valuation in line with Nordic peers. We remind that the asset-light business has high cash conversion and our FCF yield for 2024E is 11-12%.

Tässä on Jonin ennakkokommentit, kun Siili julkaisee Q4-tuloksensa tiistaina.

Siili Solutions julkaisee tilinpäätöksensä tiistaina arviolta kello 9.00. Siilin vuosi oli haasteellinen, mutta odotamme tekemisen hieman parantuneen loppuvuonna. Odotamme liikevaihdon orgaanisen laskun loiventuneen Q4:llä ja kannattavuuden parantuneen edellisestä neljänneksestä. Lisäksi odotamme kasvavaa osinkoa. Ohjeistukseen liittyy epävarmuutta, mutta arvioimme liikevaihdon olevan vertailukauden tasolla ja tuloksen kasvavan hieman vuonna 2024.

SEB:n kommentti on “neutraali”. Samaa mieltä minäkin että ei tässä yllätyksiä ollut suuntaan tai toiseen. Vuodesta 2024 odotetaan varsin samanlaista eli jätetään kyllä varaa positiivisellekin yllätykselle. Kaikkineen kohtuullisesti Siili pärjäsi vastatuulessa - nyt esitellyt luvut ovat todennäköistä “suhdannepohjaa” kuitenkin.

Osinkoesitys on ihan kohtuullinen. Tämän kanssa jaksaa odotella parempia aikoja.

Siili Solutionsin vuoden viimeinen kvartaali jäi vertailukauteen nähden vaisuksi, mutta parani kuitenkin edellisestä kvartaalista. Yhtiö pyrki loppuvuonna reagoimaan tarvittavilla tehostavilla toimilla Q2:lla nähtyyn markkinan muutokseen. Asiakkaissa yhtiö on pyrkinyt panostamaan pitkiin julkisen sektorin asiakkuuksiin epävarman markkinatilanteen johdosta. Tekoälyn luomat mahdollisuudet ovat keskiössä yhtiön strategiassa ja yhtiö pyrkii johtavaan asemaan tekoälyn soveltajana digitaalisessa kehittämisessä. Siili Solutionsin toimitusjohtaja Tomi Pienimäki kommentoi viime vuoden pääkohtia ja fokusalueita tälle vuodelle analyytikko Joni Grönqvistin haastattelussa.

Aiheet:

00:00 Aloitus

00:12 Q4:n ja vuoden 2023 pääkohdat

03:00 Mantieteellinen kehittyminen

05:43 Kysynnän ja tarjonnan tasapainoilu

08:18 Näkymät ja ohjeistus

09:35 Fokusalueet tälle vuodelle

12:45 Lunastusmahdollisuudet

14:25 Yritysjärjestelymarkkinalla halutaan olla aktiivinen

Tässä on @Joni_Gronqvist:in reippaana poikana tekemä tuore yhtiörapsa.

Siilin liikevaihto laski hieman odotuksia enemmän, mutta tehostamistoimet purivat odotuksia paremmin Q4:llä. Yhtiö on luottavainen kuluvaan vuoteen, vaikka trendi oli vielä pehmeä Q4:llä. Ennusteemme kuluvalle vuodelle ovat ohjeistuksen alalaidalla/keskitasolla ja markkinan painamana alle historiallisen tason. Ennusteillamme arvostuskuva on näkemyksemme mukaan houkutteleva (2024 EV/EBITA 8x). Talouden ja markkinan elpyessä on yhtiön operatiivisessa tekemisessä ja siten osakkeessa nousuvaraa.

Rapsasta lainattua:

Ennusteidemme mukaan yhtiöllä on lähivuosina edellytykset ~12 %:n vuotuiseen tuloskasvuun (vuoden 2024e tasoon nähden) liikevaihdon ja kannattavuuden nousun vetämänä. Osinkoennusteillamme osinkotuotto on 3 %:n tasolla. Vahva rahavirta antaa hyvät edellytykset suhteellisen korkeaan voitonjakoon, mutta arvioimme yhtiön edelleen pyrkivän myös epäorgaaniseen kasvuun. Voitonjakosuhde on ennusteissamme vajaa 50 % tuloksesta. Näin tuotto-odotus, joka muodostuu tuloskasvusta (12 %) ja osinkotuotosta (3 %) ja kertoimien lievästä nousuvarasta on reilu 15 % ja yli oman pääoman tuottovaateen.

Despite slow momentum on the top line, Siili’s H2 and Q4 report showed that the costs can be managed reasonably well and profitability and cash flow stayed at a decent level even at the bottom of the cycle. Yet, we end up forecasting a bit slower turnaround and higher salary inflation with 2024E EBITA down by 8%. Fair value range of EUR 15-17 reiterated.

Q4 outcome: Guidance sees us cut 2024 margin expectations

Although Siili delivered better-than-expected Q4 profitability, we cut our 2024 profit estimates. The company’s EBITA guidance range mid-point was somewhat below our previous estimate and we end up forecasting higher salary inflation. The cost savings, i.e. temporary lay-offs, will still offset the soft Q1, but looking at the year-end the costs are set to rise more than we previously pencilled in. Nevertheless, our conclusion from Q4 is that Siili can adapt its costs fairly well to match a slower market.

Slow start to 2024, but signs of cheering market activity are there

Siili’s management was cautiously hopeful that the market could gradually pick up as it sees somewhat cheered customer requests. Also, the long-term underlying market trend has remained unchanged and we actually think the AI revolution could become the next booster for the digital transformation consultancy market. However, things will not change overnight and Q1 is likely to be soft with tough comparison numbers. We forecast 2024 revenue growth of 3% but see Q1 being down 9%.

Shares trading at EV/EBITDA of 5.4x at the cycle bottom

We find Siili’s multiples attractive assuming that Q4-Q1 marks the market bottom. Naturally, any new shock to the global economy would wipe out growth expectations from H2 and lift the multiples. Yet, we repeat our fair value range of EUR 15-17.

Siilillä on nyt uusi COO, mutta kyseessä on tuttu mies.

Siili Solutions Oyj: Muutos johtoryhmässä ja uusi operatiivinen johtaja

Siili Solutions Oyj Pörssitiedote 7.3.2024 kello 9.00

Siilin operatiiviseksi johtajaksi on nimitetty Teemu Pesonen. Pesonen on aiemmin työskennellyt Siilin tytäryhtiön, Vala Group Oy:n operatiivisena johtajana ja hänellä on erittäin vahva kokemus kasvuyhtiön ihmisläheisestä johtamisesta ja kehittämisestä. Samalla Siili Solutions Oyj:n johtoryhmän jäsen ja operatiivinen johtaja Kari Pirttikangas jättää tehtävänsä ja Siilin johtoryhmän maaliskuussa 2024.

”Haluamme lämpimästi kiittää Karia pitkäaikaisesta urasta, johtamisesta ja sitoutumisesta Siiliin. Olemme kiitollisia Karin Siiliin ja siileille jakamasta osaamisesta ja toivotamme hänelle menestystä tulevaan. Samalla toivotamme Teemun tervetulleeksi uuteen rooliinsa”, Siilin toimitusjohtaja Tomi Pienimäki sanoo.

Aika paljon Siilin Linkedinissä julkaistut AI-kehitysaihiot ovat perustuneet kielimalleihin. Toivottavasti heillä on osaamista tunnistaa ja panostaa tarvittaessa myös laaja-alaisemmin AI-kehityskohteisiin ja jopa uudistaa tarvittavin tavoin yritysten data-arkkitehtuuria

Osa IT-palvelufirmoista mm. Witted ovat kertoneet, että eivät panosta AI-osaamisen keskittämiseen vaan pyrkivät siihen, että kaikki osaavat AI:ta.

Mielestäni menestyneen Silo.AI:n blogissaan kertoma konsepti olisi tehokkain. Eli 2 avainroolia, jotka sparraavat muita.

Tämä siksi, että AI on lopulta asia, jota harva ymmärtää tai tarvitseekaan ymmärtää syvällisesti, mutta syvällistä osaamista IT-firmassa tarvitaan

Silo.AI:n mukaan on 2 keskeistä roolia

AI-Mentor

Ymmärtää syvällisesti sen miten neuroverkkomallit toimivat. Osaaminen ei ole vain sitä, että kykenee AI-kirjaston mukaan tekemään koodia. Kykenee siten pysymään kehityksessä kartalla ja sparraamaan yrityksn muita AI-osaajia

AI Solutions Strategist

Omaa kyvyn ymmärtää ja tunnistaa, miten AI:ta voi soveltaa liiketoiminnan prosesseihin siten, että ne oikeasti tuottavat lisäarvoa.

Myös tämä henkilö sparraa yrityksen muita tämän alueen osaajia.

Lisäsin Suomen Osakesäästäjien uuteen osakasaloite-palveluun aloitteen Siiliä koskien. Jos tuntuu oikealta kannattaa tätä asiaa niin pyytäisin mitä kauniimmin allekirjoittamaan - katsotaan saadaanko jotain aikaiseksi. Aika hiljaista on tässäkin ketjussa ja itse yritys ei ainakaan anna keskusteluihin juuri aihetta kovin usein

Huom ! Aloitteen voi allekirjoittaa vaikka ette olisi Osakesäästäjien jäseniä mutta uuden aloitteen laatiminen vaatii jäsenyyden, jossa on kyllä hyvät edut.

Todellakin kannatettava aloite. Siilin osakkeen likviditeetti on välillä aivan olematonta ja se avaa aika ikäviä paikkoja kurssin polkemiseen, kuten syksyllä nähtiin kun ulkomailla lyötiin lappuja laitaan. Edes jonkinlaiset Goforen-tyyliset katsaukset kuukausittain olisivat kyllä paljon lisäarvoa omistajille, ja kyllähän Siilikin hyötyisi osakkeen paremmasta likviditeetistä.

Ei toki haittaisi jos tulisi vähän enemmän tietoa, mutta minä en kuitenkaan toivo tehokkaita markkinoita. Miksi olisin osakepoimija jos markkinat olisi täysin tehokkaat? Siilin tulevat kassavirrat ei ole yhtään erilaisia on kurssi sitten 16e tai 8e, mutta arvio niistä on. Korkeampi kurssi olisi myyjille parempi, ostajille huonompi ja holdaajille yhdentekevä (paitsi henkiseltä kannalta). Itse toivoisin että Siili lopettaa osingot jolloin kurssi ottaa luultavasti osumaa ja ostaa samalla summalla omia osakkeita tuhoten ne pois. Näin saataisi omistaja-arvoa luotua.

Jos osaketta aiotaan käyttää maksuvälineenä tulevissa yritysostoissa niin sitten kurssilla on enemmän merkitystä. Saa nähdä tuleeko mitään isoa lähivuosina ja jos tulee niin millä maksetaan.

Mietin tuota ihan samaa että onhan se tottakai kiva saada tankattua lisää halvalla mutta sitten taas pörssiyritykseltä odotan kyllä tiedottamista joka on laajempaa kuin listaamattomalta. Koska en ole töissä Siilillä ja Siili on tavallista suurempi osa salkkuani niin kyllä mä tahdon tietoa missä mennään. Esimerkiksi viime vuonna firman kannattavuuslasku tuli kuin yllättävänä shokkina kun ensin tiedotettiin isoista soppareista. Tämä ei ole rehtiä erityisesti piensijoittajia kohtaan ja taisi muutama ulkkikin pettyä aika suuresti. Kyllä se kokonaisuus kallistuu plussan puolelle ihan varmasti. Nyt Siili on ulkoistanut Inderesille tiedottamisen?

Siili on mielestäni kuin kroonisen aliarvostettu osake suhteessa verokkeihinsa ja kallistun sille kannalle että myös kommunikaatiota parantamalla asia voisi parantua. Kommunikaatio pitää kuitenkin olla reaalistista ja luvut eivät yleensä valehtele.

Aika usein yrityskaupat rahoitetaan ainakin osin osakkeella. Siilihän teki myös “epäreilun” tai vähintäänkin kyseenalaisen suunnatun annin rahoittaakseen tulevaa kasvua. Nyt toki osakekurssia peilaamalla meni ylihintaan se anti. Ei varmasti ole kukaan tyytyväinen kehitykseen ja osakasaloitteeni tarkoitus on herätellä keskustelua ja muutosta yrityksessä.

Kerran kuukaudessa raportointi olisi jeba. Ei pitäisi olla nykyään mikään ongelma oikeastaan yhdellekään yritykselle kun kalkuraattorit on jo niin hyviä että niillä alkaa olemaan oma äly. Yhden tulosrapsan pyöräyttäminen ei pitäisi olla edes haastavaa. Etenkin kun Siili vielä työskentelee niiden parissa.

Ps. En pysty itse allekirjoittamaan aloitetta koska ei ole tällä hetkellä salkussa, mutta kehotan kaikkia allekirjoittamaan tuon Juhan aloitteen. Hyödyttää kaikkia omistajia. Linkki löytyy muutaman viestin ylempää.

Lisäsin hieman Siiliä Toimitusjohtajan katsauksen jälkeen.

Fiilis tuntui olevan positiivinen ja tuli tunne, että AI-hommia riittää. Kuulemme paljon on jo toteutettu.

Tomin kommentti siitä, että Siili panostaa harvempiin isoihin avainasiakkaisiin eikä pyri haalimaan kaikenlaisia asiakkuksia voisi viestiä siitä, että kauppaa riittää pelkästään avainasiakkaissa

Tase on vahva, joten yritysosto kohteita käyty paljon läpi ja koska vuosien 2023-2026 tavoite 20% liikevaihdon vuosittainen kasvu vaatii yritysostoja uskoisin, että sellainen on tulossa. Voihan tuo liittyä AI:nkin.

TJ:llä on vankka usko siitä, että vuosi 2023 jäi poikkeukseksi. Lisäksi tavoitekaudessa 2023-2026 ollaan jo pitkällä ja 20% liikevaihdonkasvu sekä 12% EBITA-marginaali pysyvät tavoitteina.Tulee tunne, että ei nyt kovin huonot näkymät ole.

Nuo tavoitekauden ennusteethan ylittävät erittäin selvästi Inderesin ennusteet ja Inderesin ennusteilla tavoitehinta on 25% nykykurssia korkeammalla

Tällainen tiedote tuli ulos yhtiöltä. Herääkö jotain ajatuksia?

Siili Solutions Oyj Pörssitiedote 4.4.2024 kello 14.00

Siili Solutions Oyj:n johtoryhmän jäsen ja kaupallinen johtaja Kenneth Lindfors jättää tehtävänsä ja Siilin johtoryhmän huhtikuussa 2024.

Muutoksen myötä liiketoimintayksiköiden johtajat raportoivat suoraan toimitusjohtaja Tomi Pienimäelle. Siili virtaviivaistaa Suomen liiketoimintaa, kun jatkossa kaupallisien toimintojen johtamisesta vastaa kunkin Liiketoimintayksikön johtaja.

“Haluamme kiittää Kennethiä eritoten Siilin kaupallisen osaamisen kehittämisestä. Hän on antanut meille arvokasta näkemystä ja näkemystä tarjoamamme ja myyntimme tason nostamiseen. Toivotamme Kennethille kaikkea hyvää tulevaan”, Siilin toimitusjohtaja Tomi Pienimäki sanoo.

Ainakin Suomessa oman tuntuman mukaan AI hommat vielä pieniä projekteja, pocceja ja co-pilot kokeiluja. Jotain chat botteja jne. En usko että konsulttitaloille vielä aitoa kunnon pitkää leipää.