Tässä on @Joni_Gronqvist:in reippaana poikana tekemä tuore yhtiörapsa. ![]()

![]()

Siilin liikevaihto laski hieman odotuksia enemmän, mutta tehostamistoimet purivat odotuksia paremmin Q4:llä. Yhtiö on luottavainen kuluvaan vuoteen, vaikka trendi oli vielä pehmeä Q4:llä. Ennusteemme kuluvalle vuodelle ovat ohjeistuksen alalaidalla/keskitasolla ja markkinan painamana alle historiallisen tason. Ennusteillamme arvostuskuva on näkemyksemme mukaan houkutteleva (2024 EV/EBITA 8x). Talouden ja markkinan elpyessä on yhtiön operatiivisessa tekemisessä ja siten osakkeessa nousuvaraa.

Rapsasta lainattua:

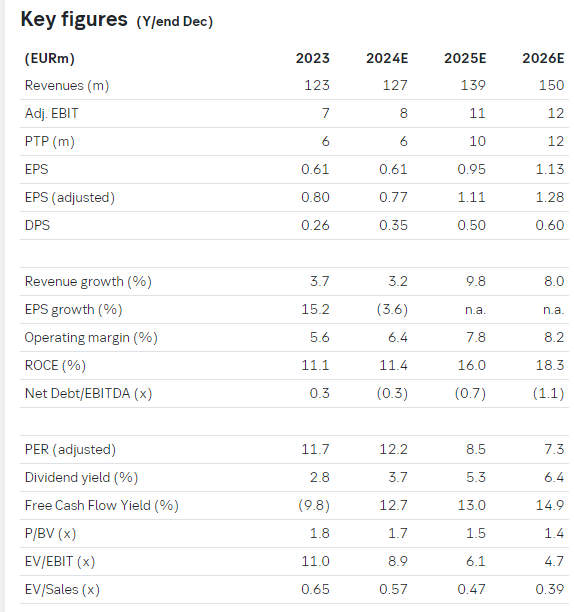

Ennusteidemme mukaan yhtiöllä on lähivuosina edellytykset ~12 %:n vuotuiseen tuloskasvuun (vuoden 2024e tasoon nähden) liikevaihdon ja kannattavuuden nousun vetämänä. Osinkoennusteillamme osinkotuotto on 3 %:n tasolla. Vahva rahavirta antaa hyvät edellytykset suhteellisen korkeaan voitonjakoon, mutta arvioimme yhtiön edelleen pyrkivän myös epäorgaaniseen kasvuun. Voitonjakosuhde on ennusteissamme vajaa 50 % tuloksesta. Näin tuotto-odotus, joka muodostuu tuloskasvusta (12 %) ja osinkotuotosta (3 %) ja kertoimien lievästä nousuvarasta on reilu 15 % ja yli oman pääoman tuottovaateen.