Komeat tilinpäätösluvut Siililtä.

Siili Solutions Oyj Tilinpäätöstiedote 18.2.2022 kello 8.45

TAMMI–JOULUKUU 2021

— Liikevaihto oli 99 282 (83 307) tuhatta euroa

— Liikevaihdon kasvu oli 15 975 tuhatta euroa eli 19,2 %

— Liikevaihdon orgaaninen kasvu oli 4 735 tuhatta euroa eli 5,7 %

— Käyttökate (EBITDA) oli 12 018 (9 123) tuhatta euroa, +31,7 %

— Käyttökate-% (EBITDA) oli 12,1 % (11,0 %) liikevaihdosta

— Oikaistu liikevoitto (EBITA) oli 9 279 (6 741) tuhatta euroa, +37,6 %

— Oikaistu liikevoitto-% (EBITA) oli 9,3 % (8,1 %) liikevaihdosta

— Liikevoitto (EBIT) oli 7 565 (5 317) tuhatta euroa, +42,3 %

— Tilikauden tulos oli 5 136 (4 401) tuhatta euroa, +16,7 %

— Osakekohtainen tulos oli 0,73 (0,63) euroa, +16,4 %

— Liiketoiminnan rahavirta oli 8 406 (10 206) tuhatta euroa, -17,6 %

— Taseen loppusumma oli 81 480 (61 363) tuhatta euroa

— Kansainvälisen liiketoiminnan osuus oli 19,5 % (8,2 %) liikevaihdosta

— Hallituksen esitys osingoksi on yhteensä 0,18 (0,28) euroa osakkeelta

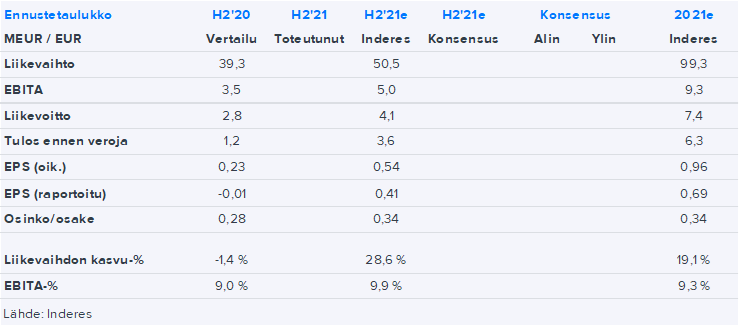

HEINÄ–JOULUKUU 2021

— Liikevaihto oli 50 542 (39 286) tuhatta euroa

— Liikevaihdon kasvu oli 11 257 tuhatta euroa eli 28,7 %

— Liikevaihdon orgaaninen kasvu oli 4 277 tuhatta euroa eli 10,9 %

— Käyttökate (EBITDA) oli 6 461 (4 701) tuhatta euroa, +37,4 %

— Käyttökate-% (EBITDA) oli 12,8 % (12,0 %) liikevaihdosta

— Oikaistu liikevoitto (EBITA) oli 5 012 (3 523) tuhatta euroa, 42,2 %

— Oikaistu liikevoitto-% (EBITA) oli 9,9 % (9,0 %) liikevaihdosta

— Liikevoitto (EBIT) oli 4 210 (2 811) tuhatta euroa, +49,8 %

— Katsauskauden tulos oli 3 135 (-98) tuhatta euroa

— Osakekohtainen tulos oli 0,44 (-0,01) euroa

— Liiketoiminnan rahavirta oli 6 479 (5 748) tuhatta euroa, +12,7 %

— Kansainvälisen liiketoiminnan osuus oli 23,3 % (7,6 %) liikevaihdosta

NÄKYMÄT VUODELLE 2022 JA TALOUDELLISET TAVOITTEET

Vuoden 2022 liikevaihdon arvioidaan olevan 102–117 miljoonaa euroa ja oikaistun liikevoiton (EBITA) 10–13

miljoonaa euroa.